ビジネスモデル転換は成功したか?~パシフィックネット

2年近く前に、ビジネスモデルの転換に挑む企業として株式会社パシフィックネット(以下PCNET)を当サイトで紹介したことがある(「モノからサービスへ」に挑戦 パシフィックネット)。

その後、DX関連銘柄として株式市場で同社に対する注目度が高まり、一時、株価は記事掲載時の3倍以上へと大きく上昇していた。

ところが、決算発表をきっかけに株価が今月18日にストップ安を記録し、その後も冴えない展開が続いている。

どうやら、2022/5期第1四半期の営業利益が前年同期比33.1%減、親会社株主に帰属する四半期純利益が同41.8%減と大幅に減少したことが、投資家の失望を誘ったようだ。

果たして、PCNETのビジネスモデル転換はどういう状況にあるのか?

また、業績は悪化したという見方をすべきなのか、数字を元に検証してみたい。

ストック収益が急成長

以前のPCNETは、リース会社などから中古パソコンを買い取り、整備して販売することを主力事業としていた。

しかし、中古パソコンは、景気の悪化、Windowsのリニューアルなど外部情勢によって流通量や価格の変動が大きく、同社の業績が安定しない悩みがあった。

そこで、2016年から経営戦略の見直しに着手し、中古パソコンというモノの買取・販売依存から脱却し、企業のIT戦略をサポートするサービス提供を主軸とするビジネスへの転換を図っている。

その転換は、情報機器の中長期レンタルを主体とするサブスクリプションビジネスを推進し、ストック型の収益を強化することが主軸だ。

前回記事より2年経ち、その変化は着実に進展している。

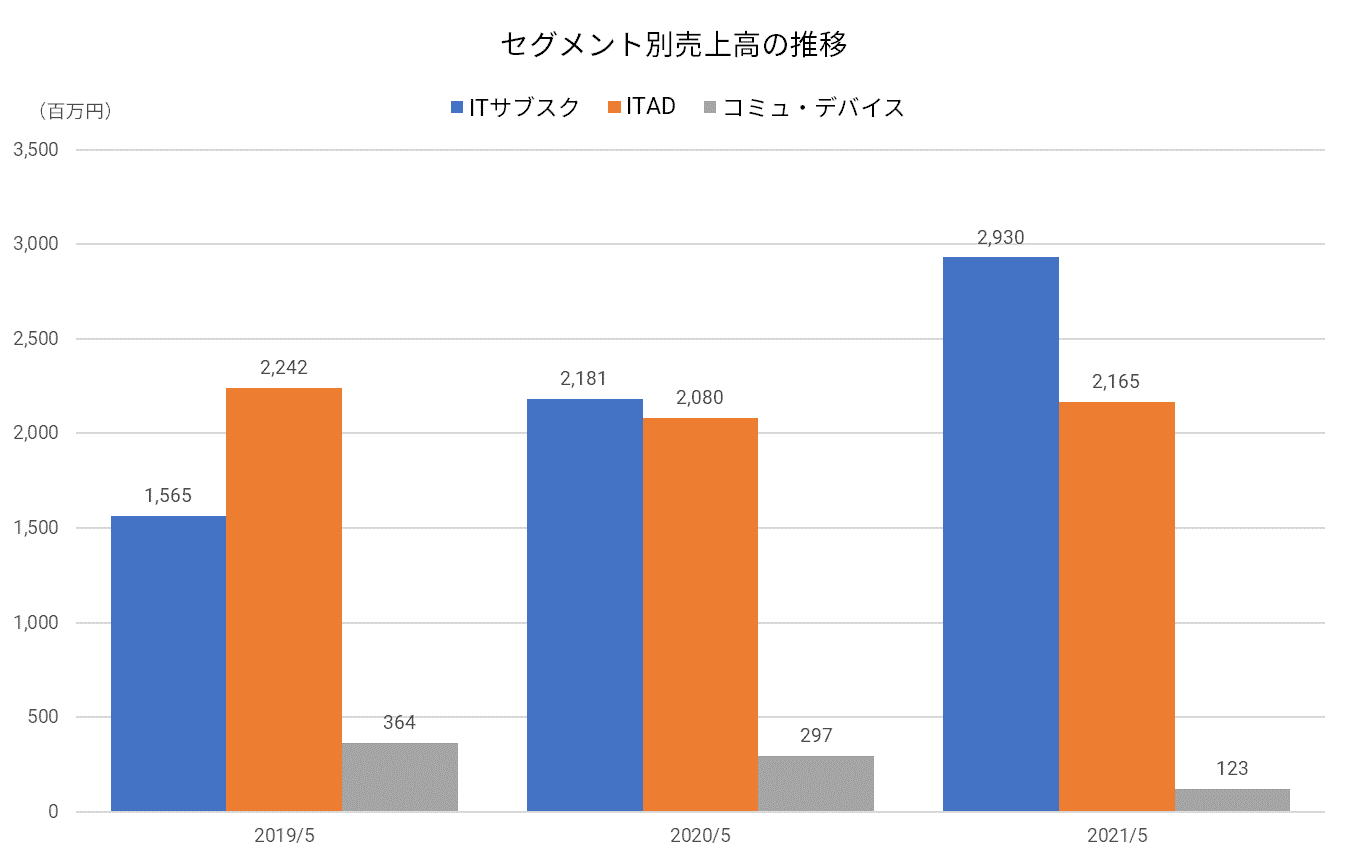

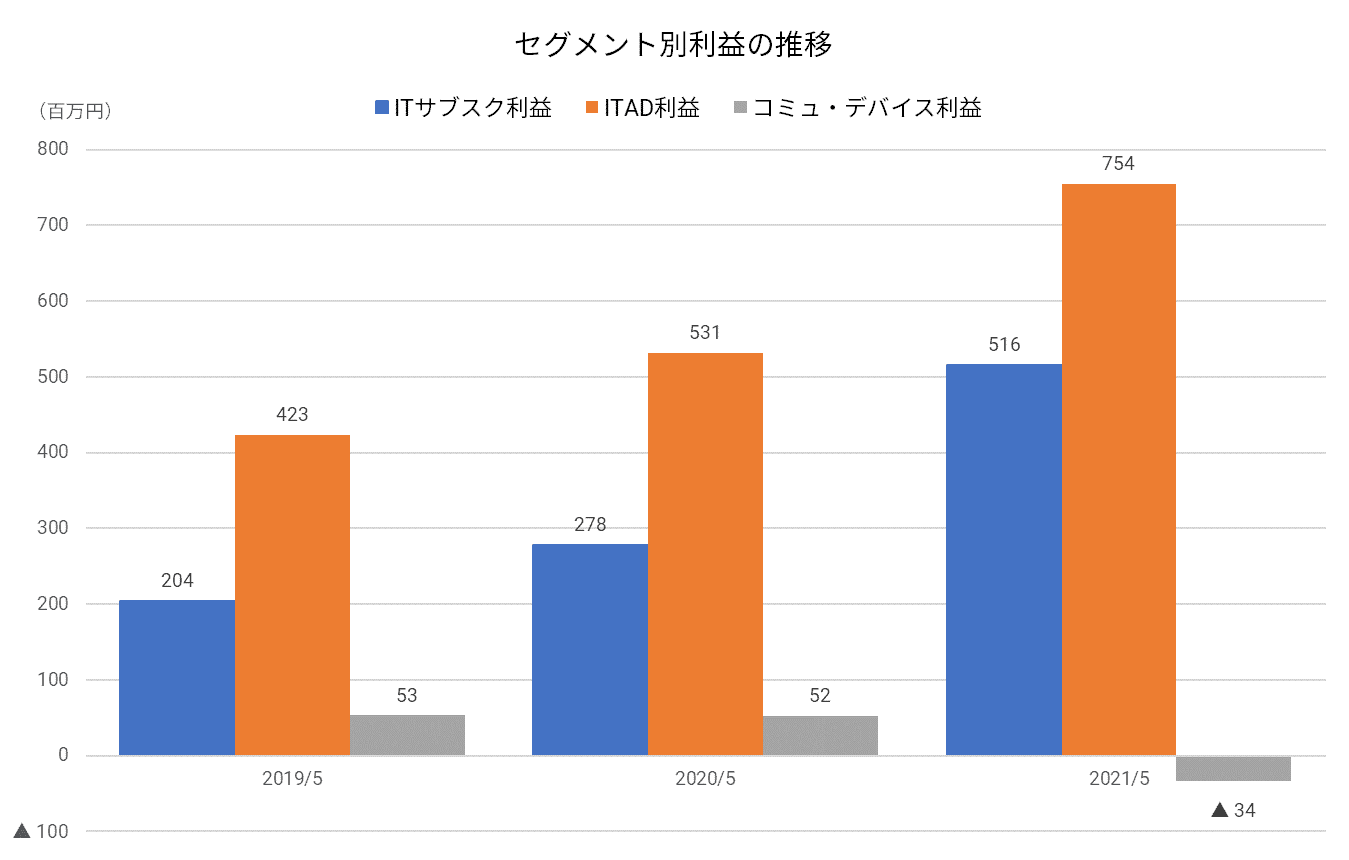

PCNETの事業セグメントは、現在、ITサブスクリプション事業、ITAD事業、コミュニケーション・デバイス事業の3つで構成されている。

ITサブスクリプション事業は、情報機器のレンタルやIT環境の運用管理・通信・クラウド等のITサービスを提供する。

ITAD事業は、使用済みIT機器の回収・データ消去、リユース・適正処理等を行うもので、従来の主力事業である中古パソコン販売が含まれる。

コミュニケーション・デバイス事業は、イヤホンガイドの製造販売・保守サービスを行う事業で、2017年に買収した子会社ケンネットが担当している。

PCNETでは、ITサブスクリプション事業がストック収益、他の2つがフロー収益とされている。

上図にみるように、ITサブスクリプション事業の売上高は急増し、2020/5期にはついにITAD事業を上回った。

利益面では、依然としてITAD事業が大きなウェイトを占めるが、それでもITサブスクリプション事業がかなり接近しつつあることがうかがえる。

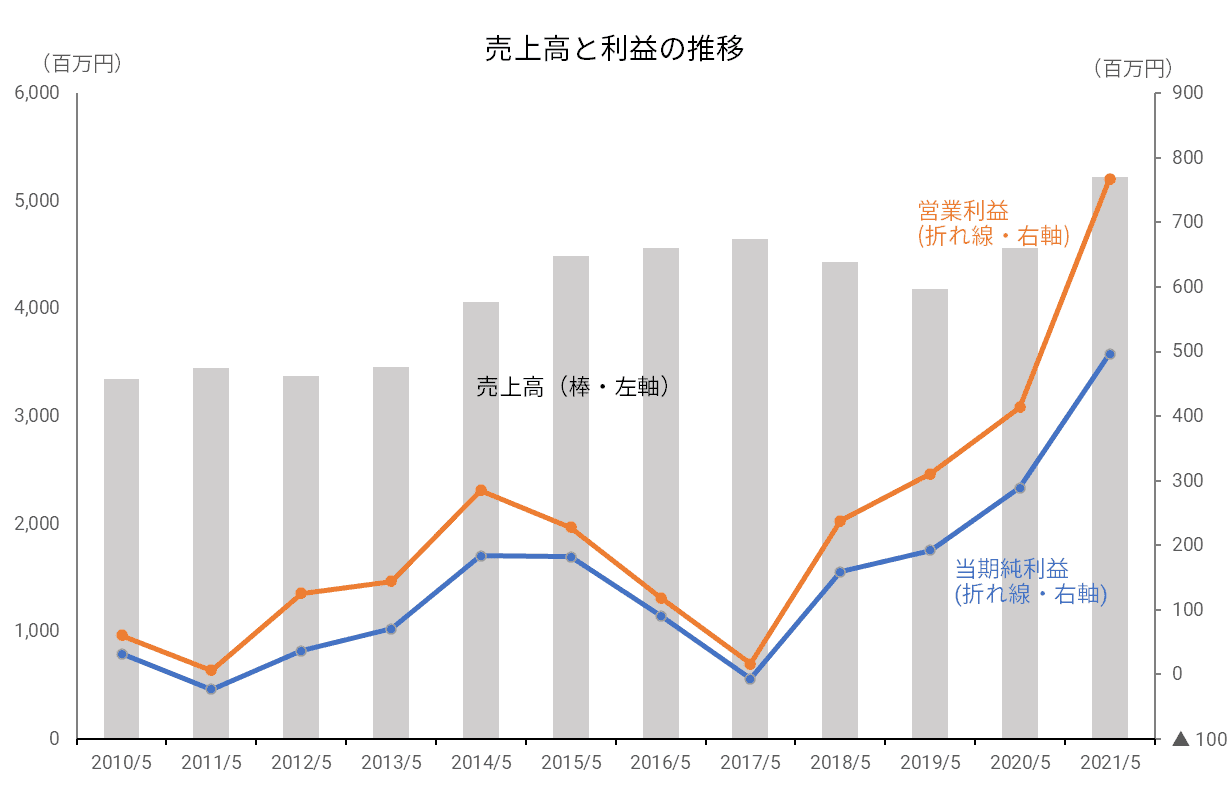

サブスク契約件数が増加を続けていることから、今後も売上高と利益の増勢は続きそうだ。

この結果、連結業績はコロナ禍を物ともせず、大きく伸長している。

2018/5期以降の利益の伸びが凄い。

ビジネスモデル転換の挑戦は明らかに良い成果をもらした、といえるだろう。

B/Sは激変

ビジネスモデル転換は、貸借対照表(B/S)の姿も大きく変えた。

中古パソコン販売主軸だった2014/5期に比べ、サブスク事業が成長した2021/5期は、有形固定資産と有利子負債の金額が大きく膨らんだのである。

有形固定資産の増加の大半は、ITサブスクリプション事業のためのレンタル資産の増強によるものである。

そして、その調達資金を確保するために、有利子負債が同じく増加したわけだ。

上の2つのB/Sが同じ会社のものだとは、言われない限りわからないのではないか。

7年でまったく別の会社に変貌したといっても、オーバーではない変化だといえよう。

業績数字の見方を変える必要あり

レンタル資産がこれだけ大きくなると、PCNETはレンタル会社に近い財務構造を持っていることになる。

そうなると、財務データの見方も、従来とは変える必要が出てくるのではないだろうか。

以前、レンタル会社の財務データを読むポイントを当サイトに掲載したことがあるが、その内容がPCNETにも一部当てはまるといえるのだ。

特に注意を要するのは、利益面の指標として、減価償却前営業利益を重視すべきだということだ。

前述の記事にも書いたように、レンタル資産の調達は財務上仕入れではなく、固定資産投資として処理される。

固定資産だから一定期間で減価償却が行われ、それが費用として計上される。

事業拡大のためにはレンタル資産に継続的に投資することが必要であり、特に大きな投資をした直後は減価償却額も大きくなりやすい。

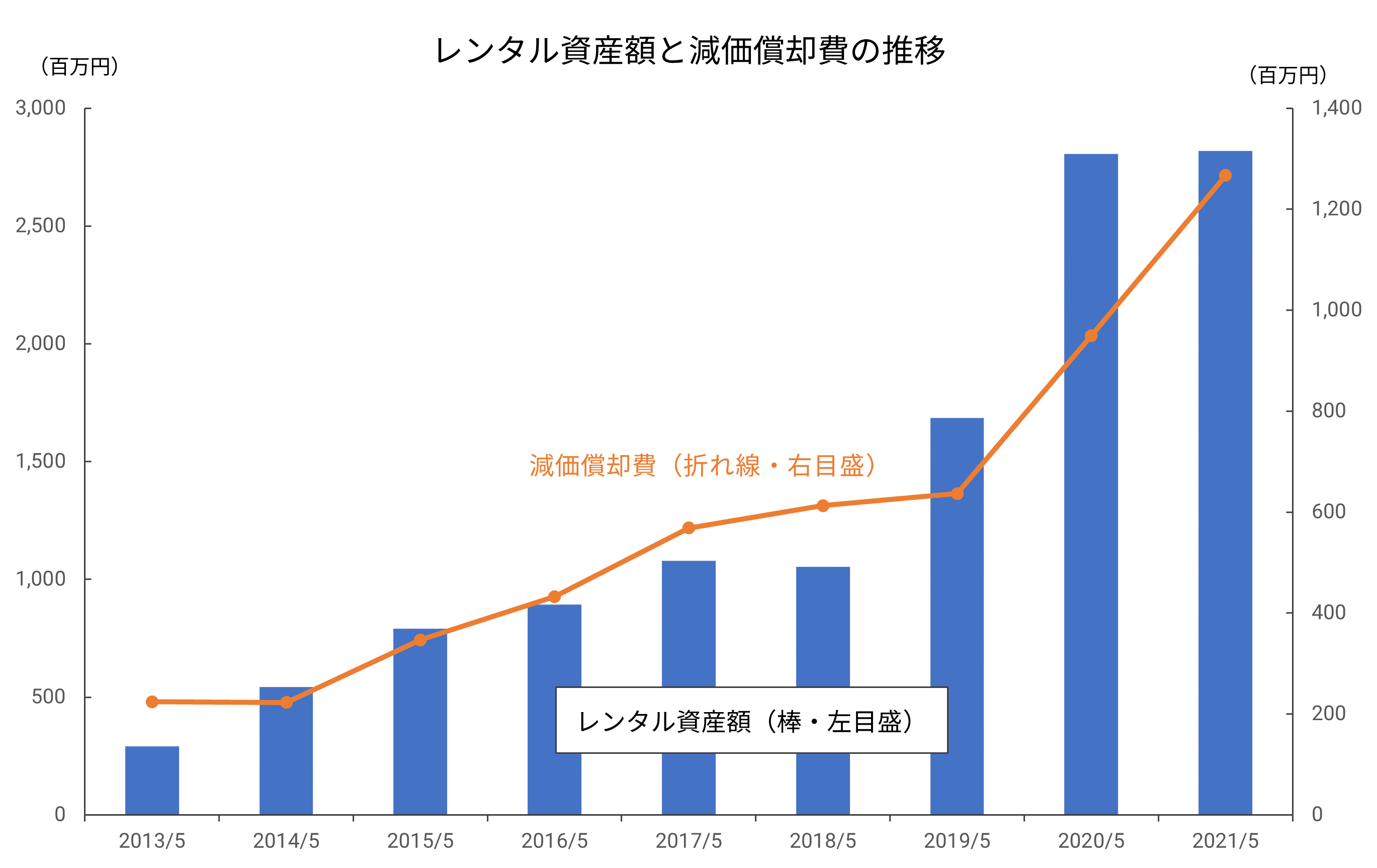

PCNETはITサブスクリプション事業の成長にまさに注力しているところなので、当然、減価償却費は増加している。

ご覧の通り、2019/5期以降レンタル資産額は急増し、それに伴って減価償却費も2倍以上へと増大している。

レンタルによる売上は後から徐々に上がってくるので、レンタル資産を増やした後しばらくは、減価償却額が利益を圧迫して減益になりやすい。

加えて、PCNETはITサブスクリプション事業強化をにらんで、IT人材の拡充にも投資しており、これも利益を圧迫している。

2022/5期第1四半期決算説明資料によれば、上記の減価償却費負担と人材投資に約70百万円かかっているとのことなので、それを足し戻せばITサブスクリプション事業のセグメント利益はむしろ増益になる。

冒頭に挙げた株価急落が、減益の決算内容に失望してPCNETの株式を売却したことに端を発しているのなら、いささか早計なのではないかと思う。

減益の主因は、戦略投資によるコスト先行と、コロナ禍で観光需要が激減したコミュニケーション・デバイス(イヤホンガイド)事業の赤字によるものだ。

前者は、成長には不可欠なワンステップだといえる。

後者も、新型コロナウイルス感染者数が減少して観光が再開すれば、上向きになる可能性が高い。

筆者としては、ビジネスモデル転換に見事に成功しつつある例として、PCNETは今後も注目していきたい企業だと考えている。