【企業比較】リユース(中古品売買)

人口減少や高齢化が現実化しているわが国で、国内市場がぐんぐんと成長している業界は少ない。

その数少ない例として、リユース業界がある。

家庭などで眠っている不用品や中古品の売買に関わる事業者、法律上は“古物商”にあたる企業が中心となる業界である。

古物商自体は古くから存在するが、そのほとんどは零細事業者であり、また買取の対象となる物品もごく限られていた。

地域によってはフリーマーケット(フリマ)で不用品を処分する方法もあるが、参加できるのは周辺に住むごく限られた人だけだった。

一般家庭で生じる不用品は捨てるしかない、他人の中古品を使うこともありえない、それが世間の常識だったのだ。

しかし、メルカリやヤフーオークションなどのネットサービスの登場によって、中古品に対する人々の意識が大きく変わり、リユース市場が拡大傾向にある。

それに伴い、全国的規模でリユース事業を展開する上場企業がいくつも登場している。

成長が続くリユース市場

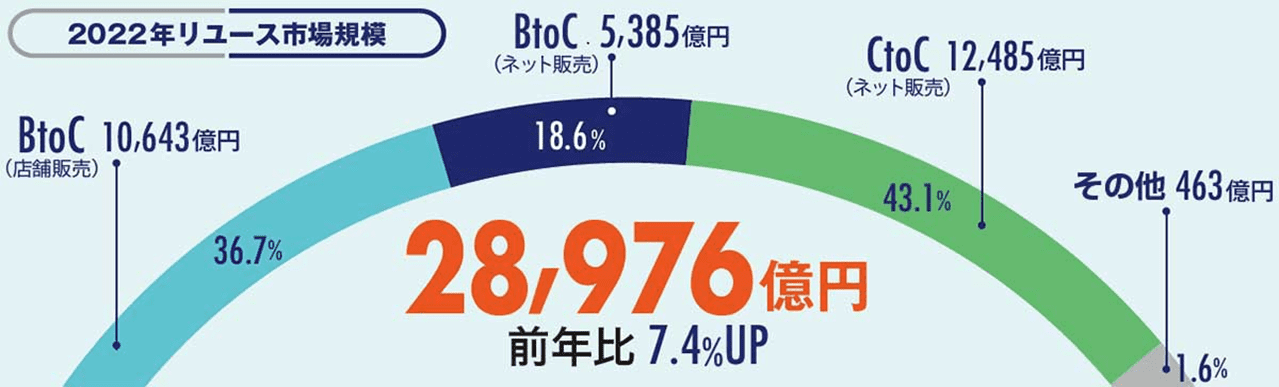

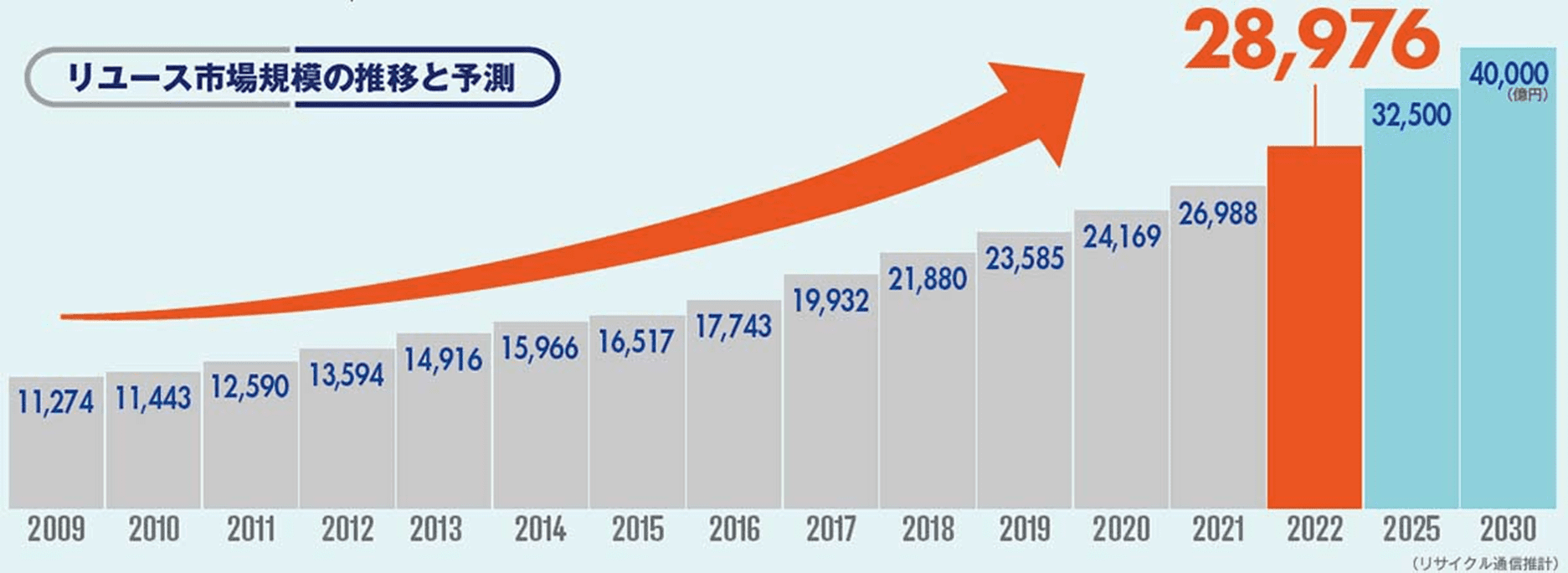

業界専門紙のリユース経済新聞(旧・リサイクル通信)によると、2022年リユース市場の規模は2兆8,976億円、集計を開始した2009年以降13年連続で拡大を続けている。

そのうち、メルカリに代表されるCtoC取引(消費者どうしの取引)が43.1%、店舗及びネット販売によるBtoC取引(事業者・消費者間取引)が55.3%の比率となっている。

出所:リユース経済新聞(旧・リサイクル通信)

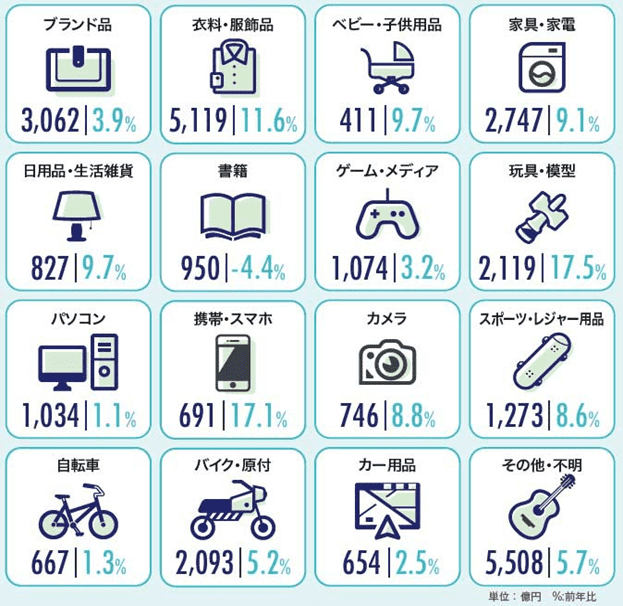

品目別市場規模では「衣料・服飾品」が5千億円を超えて最も大きく、「ブランド品」や「家具・家電」がそれに次ぐ。

前年比伸びが高かったのは、トレーディングカードが含まれる「玩具・模型」、新品の高額化が著しい「携帯・スマホ」で、いずれも17%強を示した。

今後の市場規模推計では、2030年には4兆円にまで拡大すると予測されている。

このような成長の背景には、消費者の意識の変化によって中古品使用への抵抗感が薄まっていること、地球環境問題を踏まえた循環型社会の構築やSDGsへの取り組みといったグローバルな社会潮流、さらに消費者物価の上昇による節約志向の高まりなどが追い風になっているとみられる。

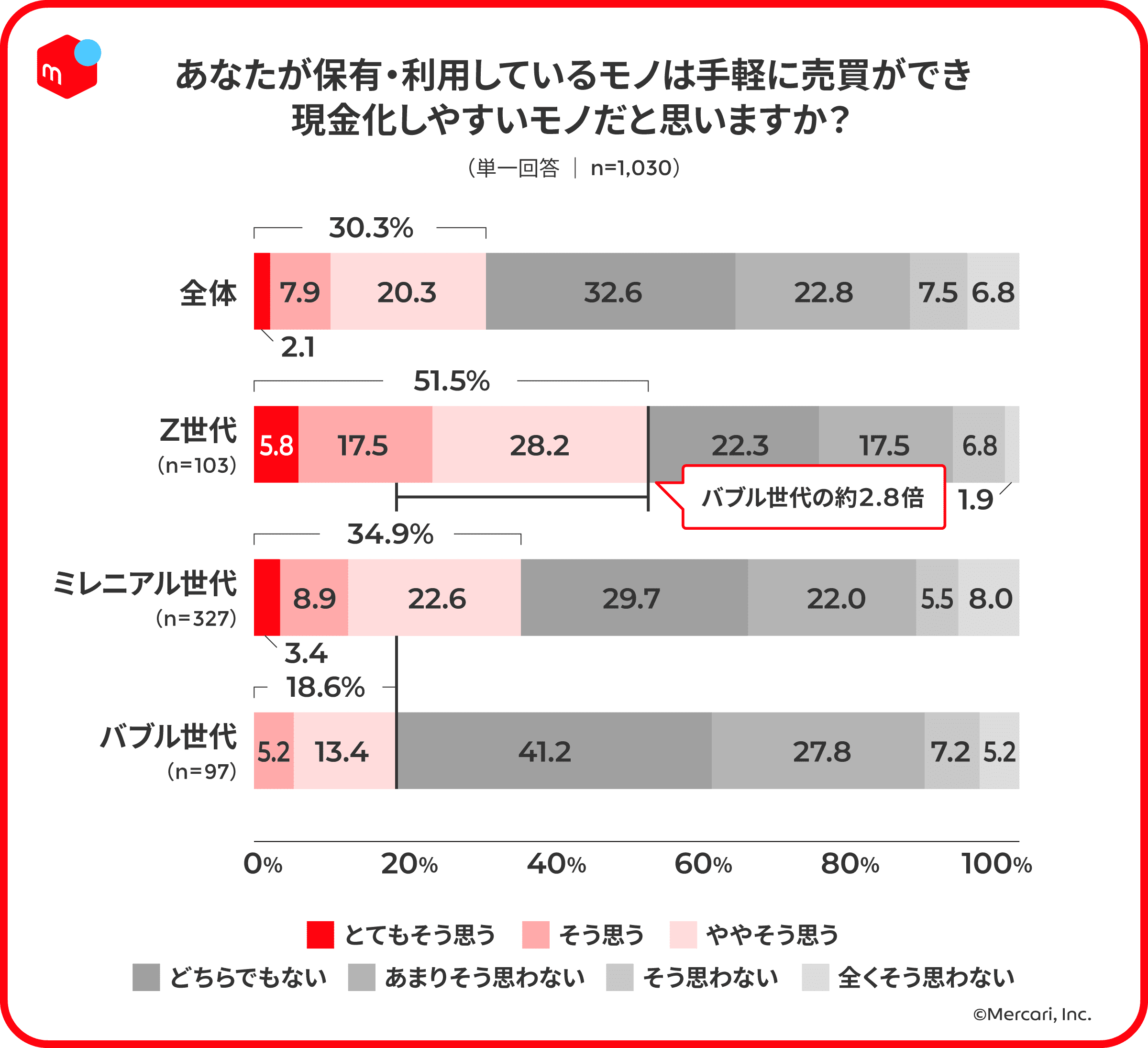

とりわけ、若年層では中古品売買を活用することを合理的な選択肢として捉える人が増え、機能的に問題なければ率先して中古品を購入したり、反対に将来的に中古品として処分することを前提に新品を購入したりする消費スタイルがみられるようになっている。

こうした動向を踏まえると、中古品を取引するリユース市場の成長は当分続くことは間違いないところだろう。

出所:メルカリ「世代別の消費行動と資産認識」に関する調査(2023年7月)

ここで浮かんでくるのは、メルカリなどのCtoC取引に押されて、事業者が関わるBtoC取引は成長が難しいのではないか、という疑問だろう。

事業者が間に入ることで、消費者間の直接取引よりも買取価格は安くならざるを得ないし、店舗の運営コストも上乗せされて販売されることになる。

これでは、消費者にとってメリットが乏しい。

そうした懸念はコロナ禍以前によく聞かれた。

だが実際には、リユース業界の大手企業はここ数年売上高が伸び、店舗網の拡大や人材の強化に向けて投資を積極化している状況にある。

フリマアプリの普及が進み、取引上のトラブルの増加や出品作業の面倒さが表面化したことが、かえって事業者による買取・販売の便利さや信頼感を再認識させることにつながったようだ。

フリマアプリのおかげで、リユース業界全体が活性化しているのである。

リユース業界企業を分析する3つの鍵

ここからは、BtoC取引に焦点を絞り、代表的な企業を取り上げて考察してみたい。

その前に、比較のポイントを抑えておこう。

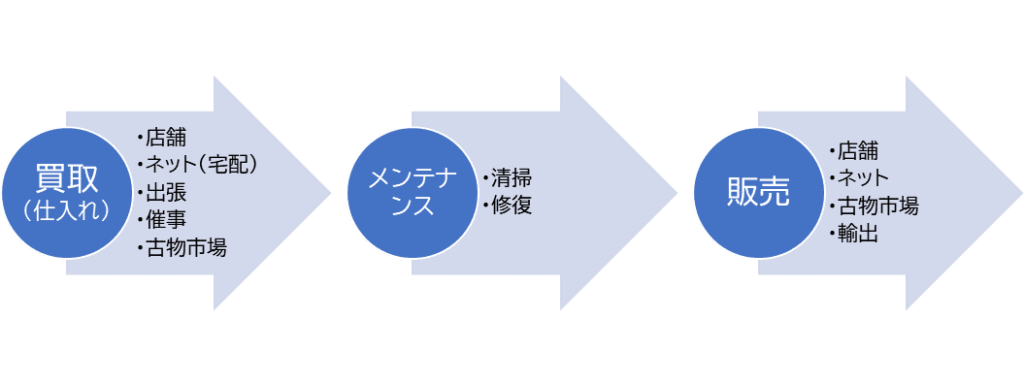

中古品の流通(二次流通と呼ばれる)には、「物品を買い取る(仕入れる)」「買い取った中古品をメンテナンスする」「商品として販売する」という3つのプロセスがある。

このうち、買取(仕入れ)と販売にはいくつかのルートが存在し、主軸とするルートは各リユース企業によって異なる。

一般的には店舗での買取のイメージが強いが、近年ではネットを活用した宅配買取や、消費者宅を査定員が訪問する出張買取のウェイトが高まる傾向にある。

また、買取のみならず、古物市場で同業者から仕入れることも多く、無視できない。

販売先についても、消費者だけでなく、同業者を相手にした業者間取引(古物市場での取引)や海外への輸出のウェイトが高い企業がある。

次に、どのような品目がメインになるかによって事業スタイルがかなり違ってくるので、注意を払う必要がある。

リユース市場には多様な品目があり、価格帯や販売頻度、対象層、価格査定ノウハウなどは千差万別である。

衣料、家電製品、スマホ、スポーツ・レジャー用品、本・CD、ゲームやトレーディンカードなど趣味性の強いもの、高級ブランド品や宝飾品、こうした全てに精通する企業は存在しないと言っていい。

総合リユース企業と名乗っている場合でも、得意分野がやはりそれぞれあって、それに合わせたビジネスモデルを築いてきたのが普通だ。

以下3点を分析軸に据えて観察すれば、一見同じように見えるリユース業界企業でも、個性は大きく異なることがわかるだろう。

■リユース業界の企業を分析する3つの鍵

・誰から、どのような手段で仕入れているか

・誰に、どのような手段で販売しているか

・取扱いが大きい品目、得意とする品目は何か

数字で見るリユース大手3社の違い

今年3月発行の会社四季報でリユース業界上場企業の時価総額の上位をみると、1位ゲオホールディングス(771億円)、2位BuySell Technologies(436億円)、3位コメ兵ホールディングス(409億円)、4位トレジャー・ファクトリー(359億円)の順となっている。

このうち、業界トップのゲオホールディングスは、2024/3期連結売上高が4千億円を超える断トツの規模だが、新品販売、レンタルなどリユース事業以外の規模も大きいので、ここではあえて対象から外し、残り3社を比較考察してみたい。

なお、決算期は3社とも異なるため、厳密な比較はできないことにご留意いただきたい。

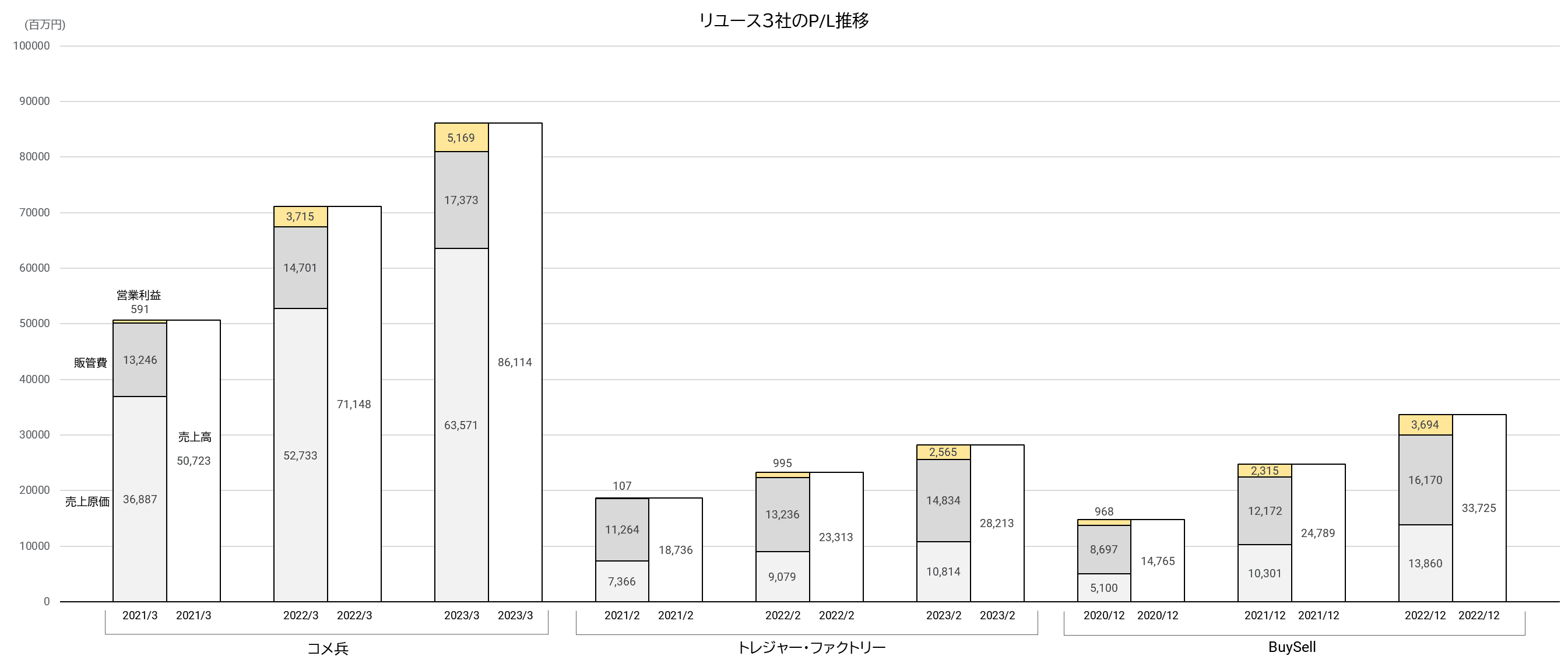

まずは、損益計算書(P/L)からみてみよう。

売上高の規模だけみれば、圧倒的にコメ兵が大きいが、営業利益額でみると格差は縮小する。

つまり、コメ兵は他2社に比較して売上高が大きいものの、売上高営業利益率は低いという特徴がある。

この違いは主要品目の違いに起因するものと考えられる(後述)。

推移をみると、3社とも順調に売上高、営業利益とも伸ばしている。

リユース業界の好調ぶりがうかがえる結果だ。

中でも売上高成長率が最も高いのがBuySellで、3期間で2倍以上という高成長を示した。

その要因としてM&Aが絡んでいる(後述)。

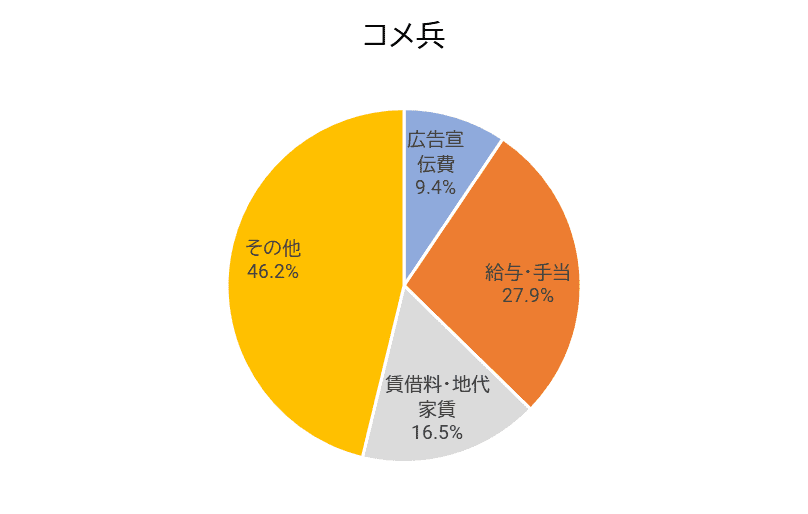

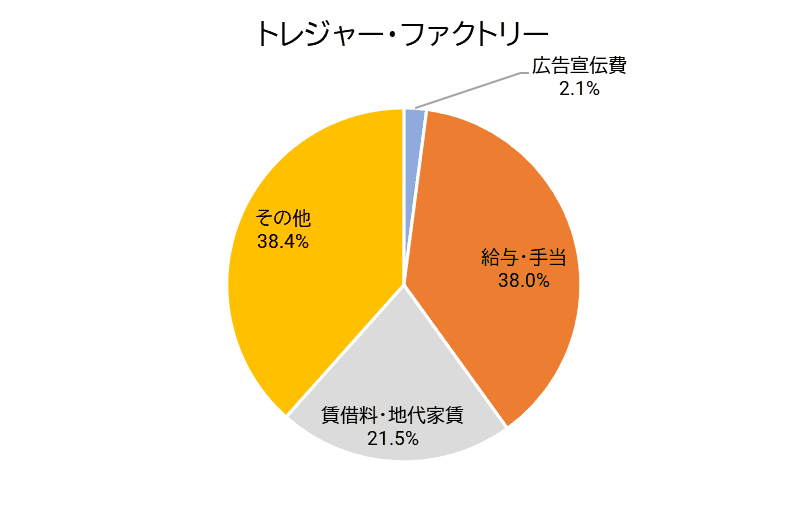

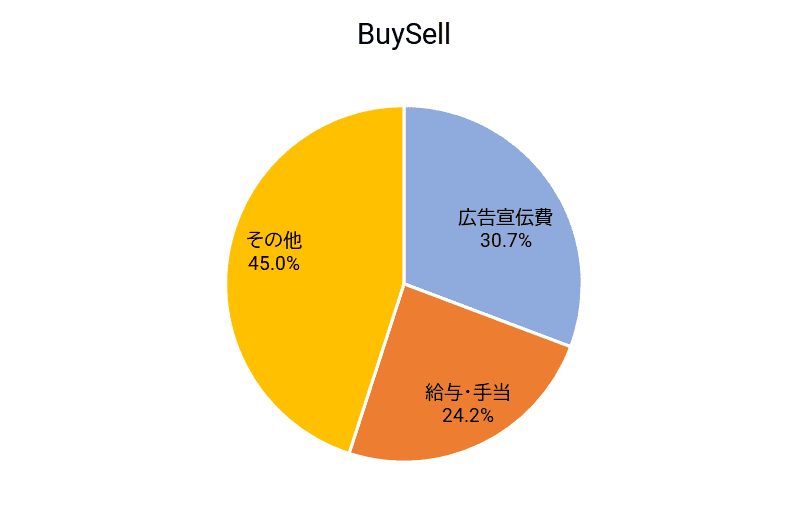

販管費の内訳についてみると、3社は大きく異なる特徴を持つことが面白い。

広告宣伝費の掛け方の違い、賃借料等の有無は、各社のビジネスモデルの違いを反映したものだといえるだろう。

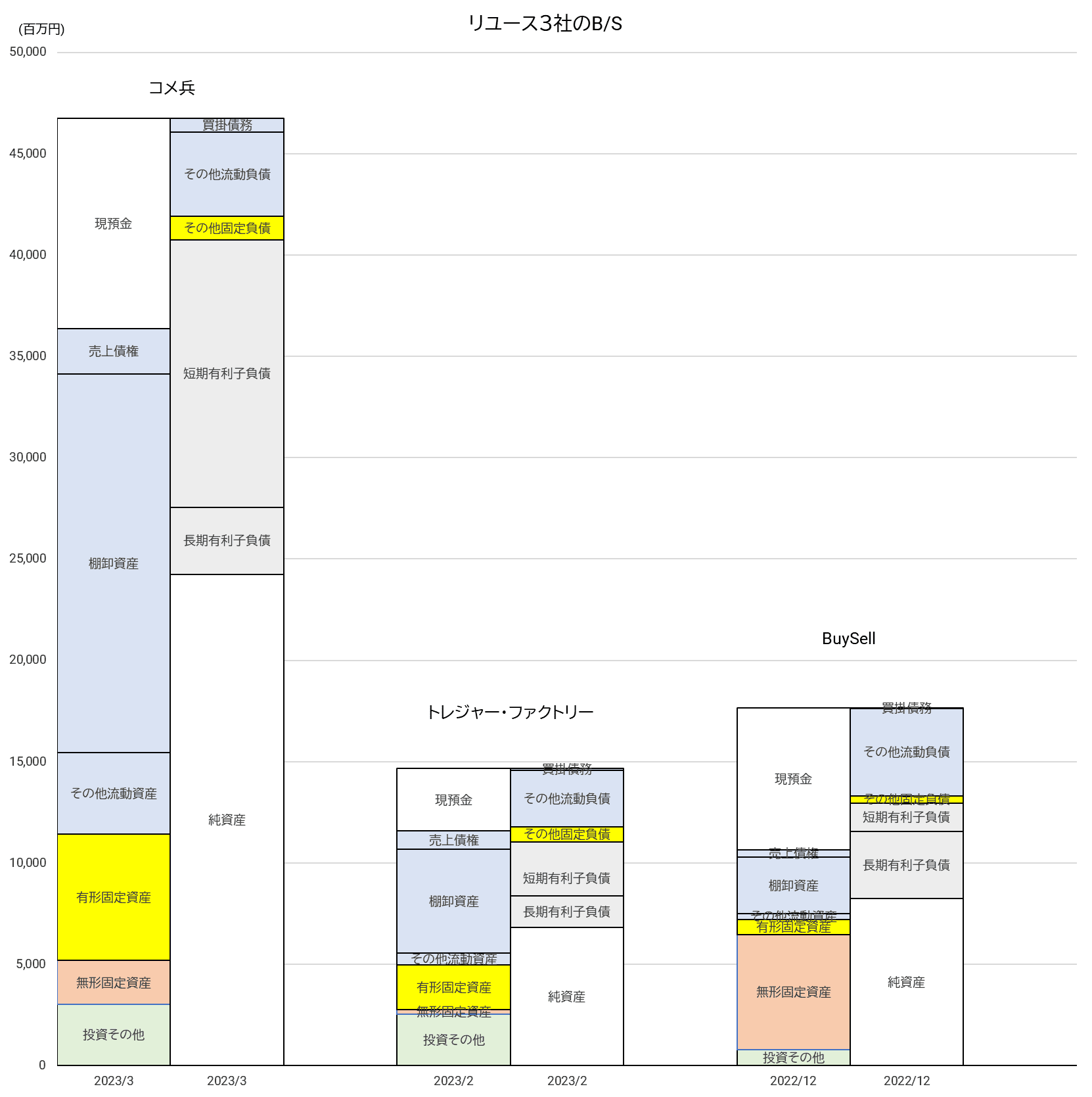

次に、最新期の貸借対照表(B/S)を比較する。

3社に共通する特徴として「棚卸資産の比重が大きい」「売掛債権や買掛債務は小さい」「純資産比率は50%前後、有利子負債がそこそこある」の3点が挙げられる。

おそらく業界としての特徴なのだろう。

棚卸資産は、言うまでもなく、消費者からの買取または業者間取引で仕入れた中古品の在庫だ。

これがなければ商売が成り立たないから、在庫負担が重くなるのは一定程度許容する必要がある。

売掛債権や買掛債務の小ささは、中古品売買が現金商売であることの裏返しである。

買取はほとんどが現金払いだし、販売でも現金主体で、掛け売りは業者間であっても少ない。

買取代金を現金で先に支払い、一定期間後に現金で販売して回収するというビジネスだから、相応の資金負担は避けられず、現預金を多めに保有しておくと安心できる。

店舗を多数保有する場合には、そのコストも負担しなければならない。

必然的に、ある程度まで有利子負債で資金調達することが求められることになるのだろう。

一方、3社の資産面の違いも読み取れる。

コメ兵は棚卸資産の比重が最も大きい上に、有形固定資産のウェイトも高い。

BuySellは有形固定資産は小さいが、無形固定資産は他2社よりも飛び抜けて大きい。

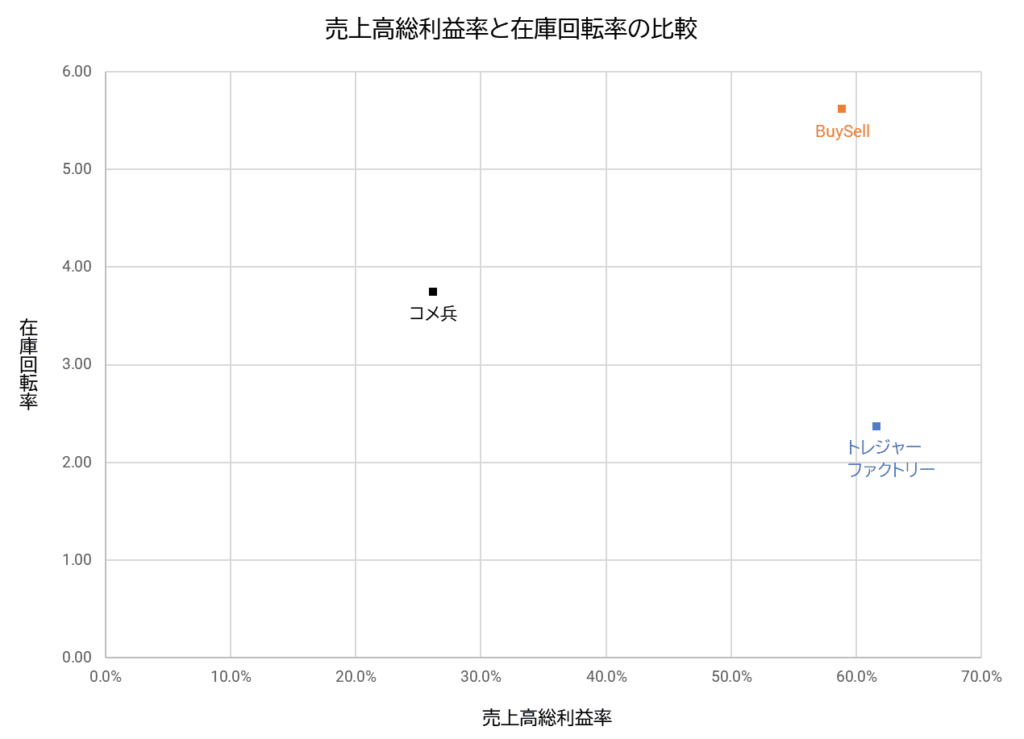

下図は、最新期を対象に、売上高総利益率(粗利益率)と在庫回転率(=売上原価/前期末・当期末の棚卸資産額平均)をプロットしたものである。

粗利益率は、商品の利幅を表す指標で、仕入れ値にどれくらい利益を乗せて販売できるかを知る手がかりになる。

在庫回転率は、仕入れた在庫が捌けるスピードを表す指標で、数値が大きいほど、抱えている中古品を効率的に資金化できていることを示している。

3社はまったく異なる場所に位置している。

コメ兵~粗利益率が低いが、在庫回転率は比較的高い

トレジャー・ファクトリー~粗利益率が高いが、在庫回転率は低い

BuySell~粗利益率も、在庫回転率も高い

誤解しないで欲しいのは、これらの指標は各社のビジネスモデルや得意分野と密接に関係しているので、高いほうが優れ、低いほうが劣るとは一概に言えないことだ。

当記事では、あくまで当該企業の特徴を浮き彫りにする指標として使用している。

次節からは、3社それぞれに、これらの数字の特徴とビジネスの実際を関連づけて考察してみる。

コメ兵~ブランド品・宝飾品に強み、半分強は法人向け販売

3社の中で最も創業時期が古い。

資産規模や売上高は3社中断トツながら、利益率では最低。

この特徴は、コメ兵がブランド品・宝飾品のリユースをメインとして事業展開することから生まれるものだろう。

元々が高額商品ゆえに買取価格(=売上原価)、販売価格とも大きくなりやすく、粗利益を率でみれば低くなってしまう。

粗利益率が60%近い他2社に比べ、コメ兵がその半分以下の水準にとどまるのは致し方ないといえる。

在庫も高額な評価なものが中心だから、他社よりも金額が膨らみやすい。

販管費に賃借料・地代家賃が相当な割合を占めることが示すように、2023/3期末時点で167店舗(ブランド・ファッション事業)を展開している。

有形固定資産額が大きいのは、店舗の設備や什器を資産として計上しているからである。

仕入れは店舗やイベントでの消費者からの買取が中心であるが、一方で法人(古物市場)からの仕入れも20%強ある。

販売面では、小売は47%程度で、オークションなどを通じた法人への販売のほうがやや多い。

当社の在庫回転率が比較的高いのは、法人への販売が市場相場で確実に売れる可能性が高いからだろう。

日本の中古ブランド品・宝飾品は保存状態が良好なことから、海外で人気が高く、外国人バイヤーも当品目のオークションに多数参加してくる。

そのせいか、当社の売上高の1割は海外向け、という他社にはない特色をもつ。

多店舗展開でブランド品・宝飾品の売買実績を積み上げつつ、法人向け販売をバランスよく行って在庫回転率を上げ、粗利益率の低さをカバーする。

そんな経営戦略が見えてくるようだ。

トレジャー・ファクトリー~多店舗の運営で消費者相手のビジネス中心

1995年に第1号店を出店して以来、多岐にわたる商材を取り扱う総合リユース店や業態特化店を首都圏を中心に全国展開している。

直営店に加えてフランチャイズ店もあり、グループ全体で239店舗(2023/2期末時点)をもつ。

当社の販管費には賃借料・地代家賃が2割強と高い割合を占めており、店舗が事業活動の重要基盤であることをうかがわせる。

実際に、買取も販売も店頭の比率が圧倒的に高い(持込買取が70~75%、店頭販売が85~90%)。

当然、取引相手の中心は消費者で、法人への販売比率は3%程度にとどまる。

品目別売上高をみると、「衣料」が47.1%と圧倒的に大きく、「服飾雑貨」21.3%、「電化製品」11.2%がこれに次ぐ。

消費者が日常生活で使用するものが取扱いの中心なので、来店者層も幅広いことが推測される。

「気軽に売って、気軽に買う」という店舗づくりがなされているのだろう。

粗利益率が3社中最も高い要因としては、消費者への販売が大半であるために価格決定権を当社がもちやすい、ということが大きいだろう。

消費者は値札を見て、満足できるなら買ってくれる。

法人相手のオークションでは相場を大きく上回る価格で売ることは難しく、粗利益率は高く維持しづらい。

もっとも、その裏返しとして、在庫回転率は低くなりやすい。

消費者が買ってくれるまで店頭に展示されているわけだから、どうしても“待ち”の時間が長くなるのだ。

高い粗利益率と低い在庫回転率は、店舗・消費者中心のビジネスモデルを採用した結果なのである。

現状では、あくまで消費者相手のビジネスとしてリユース事業を展開しているところが、トレジャー・ファクトリーの特色である。

BuySell~出張買取・法人向け販売が主体、M&Aに積極的

BuySellは、リユース事業に進出したのが2015年と3社中最も新しい。

元々はコンサルティング会社だったが、出張訪問買取を中心とする「スピード買取.jp」サービスの事業譲受によってリユース事業を開始した。

2019年マザーズ市場に株式上場し、今や時価総額が業界2位となるまで急成長したわけである。

先ほど出てきたように、出張買取が当社事業の根幹をなしている。

出張訪問が主体だから大きな店舗は必要とされず、2020年にタイムレス社を買収するまで本格的に出店はしていなかった。

出張買取は自宅整理、遺品整理などでニーズが生じることが多く、品目は着物、切手、古銭、ジュエリー・貴金属製品、ブランド品が中心である。

依頼者はシニア層が主体で、顧客の約82%は50歳代以上だという。

販売面では、法人向けが75%を占める。

もっとも、収益性の高い一般消費者向け販売にも力を入れており、買収会社(タイムレス、フォーナイン)の店舗やECサイトを通じて販売強化に乗り出している。

タイムレスは19店舗、フォーナインは直営・フランチャイズ合わせて207店舗を有している(2022年12月末時点)。

その結果、2018/12期は90%以上を占めていた法人向け販売の比率が徐々に下がったのが、現在の数字だ。

さて、当社の財務数値で目立つのは、広告宣伝費の比率の高さである。

その理由は、店舗をもたない出張買取だからこそ、各種媒体に広告を多く出し、知名度を上げて訪問依頼を増やす必要があるためだろう。

消費者から訪問依頼がなければ、事業は始まらないのだ。

だから、当社の決算説明資料では、他社ではあまり見られない「出張訪問数」や「出張訪問あたり変動利益(=売上総利益-広告宣伝費)」などの指標が、重要な経営指標(KPI)として登場してくる。

もう一つ目立つ点として、無形固定資産額が他社よりも大きいことが挙げられる。

こちらはM&Aによるもので、先ほど出てきた買収2社、タイムレスとフォーナインの“のれん”が大半である。

当社の在庫回転率の高さは、法人向け販売が主力であることで説明がつくだろう。

時間をあまり掛けずに確実に在庫を売り捌くことに徹しているわけである。

では、粗利益率も高いのはなぜだろうか?

法人向け販売は相場以上の価格で売りにくいはずだから、消費者向け販売主体のトレジャー・ファクトリーと同水準の利益率を上げているのは不思議である。

売値が高くないのであれば、買値が安いことになる。

ポイントは、出張買取の特性にあるように思う。

自宅整理や遺品整理をきっかけにした依頼が多いということは触れたが、こういう機会では「一刻も早く物を処分したい」という気持ちが依頼者に強いはずだ。

筆者も遺品整理を現実に経験したのでよくわかるのだが、実際のところ、まとめて引き取ってもらえるなら、個々の物品の買取価格にこだわる気には当時まったくならなかった。

一度で大量に買い取ることで、個々の買取価格は相場よりかなり安くなるのだと思う。

出張買取と法人向け販売が主体、というBuySellのビジネスモデルが、粗利益率と在庫回転率を両方とも高水準にすることを可能にしたのだろう。

ビジネスモデルと財務指標の関連を考察すると面白い

今回は、リユース業界の企業3社を題材に、ビジネスモデルの違いが財務指標とどのように関連しているかを考察してみた。

同じ業界に属していても、ビジネスのかたちには多様な個性があるのだな、と実感できた。

ここで取り上げた各社のビジネスモデルはあくまで現時点のものであり、環境の変化に合わせてその姿を変えていくことだろう。

現に、BuySellは法人向け一辺倒だった販売先を見直し、消費者向け販売強化を推進している。

数年後にはビジネスモデルが大きく変わっていることもありうる。

そのとき、今回見た財務指標がどのように変化しているのか、興味深いところだ。

また、リユース業界の他企業を研究する際にも、今回の考察が応用できると思うので、ぜひ本記事を参考にして欲しい。

繰り返しになるが、次の3点を常に念頭において、指標を読み解いていこう。

・誰から、どのような手段で仕入れているか

・誰に、どのような手段で販売しているか

・取扱いが大きい品目、得意とする品目は何か