株式会社カーブスホールディングス(カーブスHD)は、フィットネスジム「カーブス」をフランチャイズ制で運営する会社である。

スポーツ施設業界ではコナミ、セントラルスポーツ、ルネサンスに次ぐ第4位の売上高規模(2019年度)にある。

カーブスは米国発祥のフィットネスジム・チェーンだが、我が国では2004年カーブスジャパンが設立されて事業を開始した。

米国にある総本部と日本国内のマスターライセンス契約を結び、2005年7月に第1号店がオープンしてから順調に全国に店舗数を増やしていった。

2008年にカーブスのフランチャイジーだったカラオケボックス運営大手コシダカホールディングスがカーブスHDを設立し、カーブスジャパンの全株を取得してグループの一部門とした。

2018年3月には、カーブスの世界総本部であるカーブス・インターナショナルを日本のカーブスHDが買収、グローバルフランチャイザーとしての地位を獲得した。

ただ、カラオケボックスとのシナジー効果があまり発揮できないこともあり、コシダカホールディングスはカーブスホールディングスの経営を分離独立させることを決断。

2020年3月、日本におけるスピンオフ上場の第1号として、東証第1部に上場し、現在に至っている。

通常のフィットネスジムとは大きく異なるビジネスモデル

カーブスは、フィットネス業界では異色の存在として知られる。

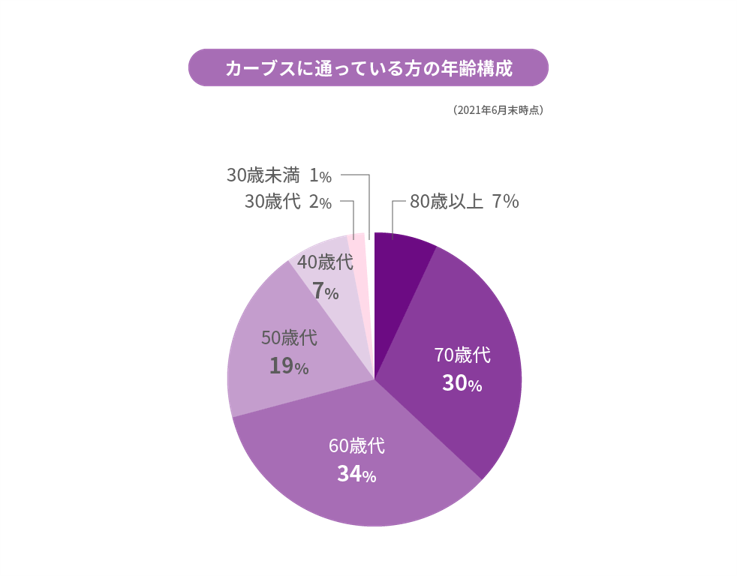

まず、カーブスは女性専門のフィットネスジムである。

しかも、50歳以上の中高年女性が会員のほぼ9割を占める。

フィットネスジムの顧客といえば、アスリート、ダイエットを希望する人、身体を鍛えたい人、健康維持に気を使う高所得者層などといったイメージがないだろうか。

もちろん、一般の会社員や主婦も会員として多数在籍しているだろうが、頻繁に通う人はおそらく限られる。

ジム側としては、会費さえ支払ってもらえれば、会員全員に通ってもらう必要はない(むしろ、混雑緩和のためには幽霊会員が一定数いるほうが有り難い)。

カーブスは、こうした従来顧客層とはまったく異なる、健康維持に関心があるが運動習慣のない50代以上のシニア女性にターゲットを定めている。

会費は、普通のフィットネスジムの相場が月1万円前後なのに対し、7千円程度に抑えられている。

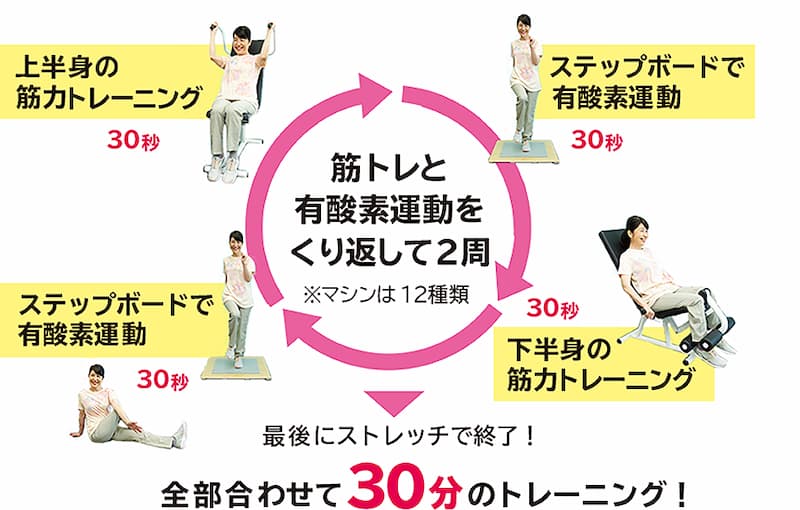

1回のトレーニングのプログラムは30分で完結するように決められ、予約は不要だ。

無理のない運動量で健康維持に効果を上げることを標榜する。

なお、大学との共同研究で実証し、トレーニング効果について科学的なお墨付きをもらっている。

スタッフが利用者に親密な接し方をすることも特徴だ。

会員をファーストネームで呼ぶことが基本で、個人として尊重するコミュニケーションを重視している。

トレーニングは同時に24名以下の少人数で行われるので、トレーナーと利用者、あるいは利用者間のコミュニケーションも取りやすい。

そして、週2~3回通ってもらうことが前提で、幽霊会員を極力つくらないために、休みがちな人にはスタッフから来店を促すことまでやる。

別の特徴として、プール、シャワー、風呂など、フィットネスジムにはたいていある水回りの設備をなくしていることが挙げられる。

これによって、大規模な設備が不要になり、通常の賃貸ビルにもテナントとして出店することが容易となった。

固定費が安くなって損益分岐点が低くなる、というメリットも生じた。

制約が少ないので、主婦が通いやすい住宅地に近い場所に店舗を立地することもやりやすい。

営業時間も独特だ。

基本的に平日と土曜午前のみの営業で、通常のフィットネスジムでは繁忙時であるはずの日曜・祝日は定休になっている。

平日も、13~15時は昼休みとし(スタッフの打ち合わせ時間に充てられる)、19時には営業終了である。

いずれも、メイン顧客が家庭の主婦であること、スタッフもほとんどが女性であることを考慮したものだろう。

主婦層が中心ということもあり、新規会員の加入動機は既存会員による口コミのウェイトが高い。

友人が一緒に参加する人間関係の存在や会員間のコミュニティがあることで、退会率もコロナ前は2%台と低く抑えられていた。

実は、こうした独自のビジネスモデルは、日本のカーブス特有のものである。

日本では後発者として独自路線を追求した結果、既存業者とは異なる顧客層を開拓することに成功し、経営がうまく軌道に乗ったのだ。

米国のカーブスではダイエット志向の人がメイン顧客で、年齢層が50代以上ということはないし、家庭の主婦がターゲットというわけでもなかった。

差別化がうまくいかなかったためか米国では経営が悪化し、結局、日本のカーブスが世界総本部まで買収してしまうことになるのだから、ビジネスって面白いなあ、と感じる。

コロナ禍が直撃!会員数は減少して未だ元に戻らず

異色のビジネスモデルによって「主婦向けのフィットネスジム」という新しい市場を拓いたカーブスHD。

しかし、新型コロナウイルス感染拡大による緊急事態宣言によって営業は一時休止に追い込まれ、宣言解除後も三密回避が常態化し、当然ながら経営に大打撃を受けることになった。

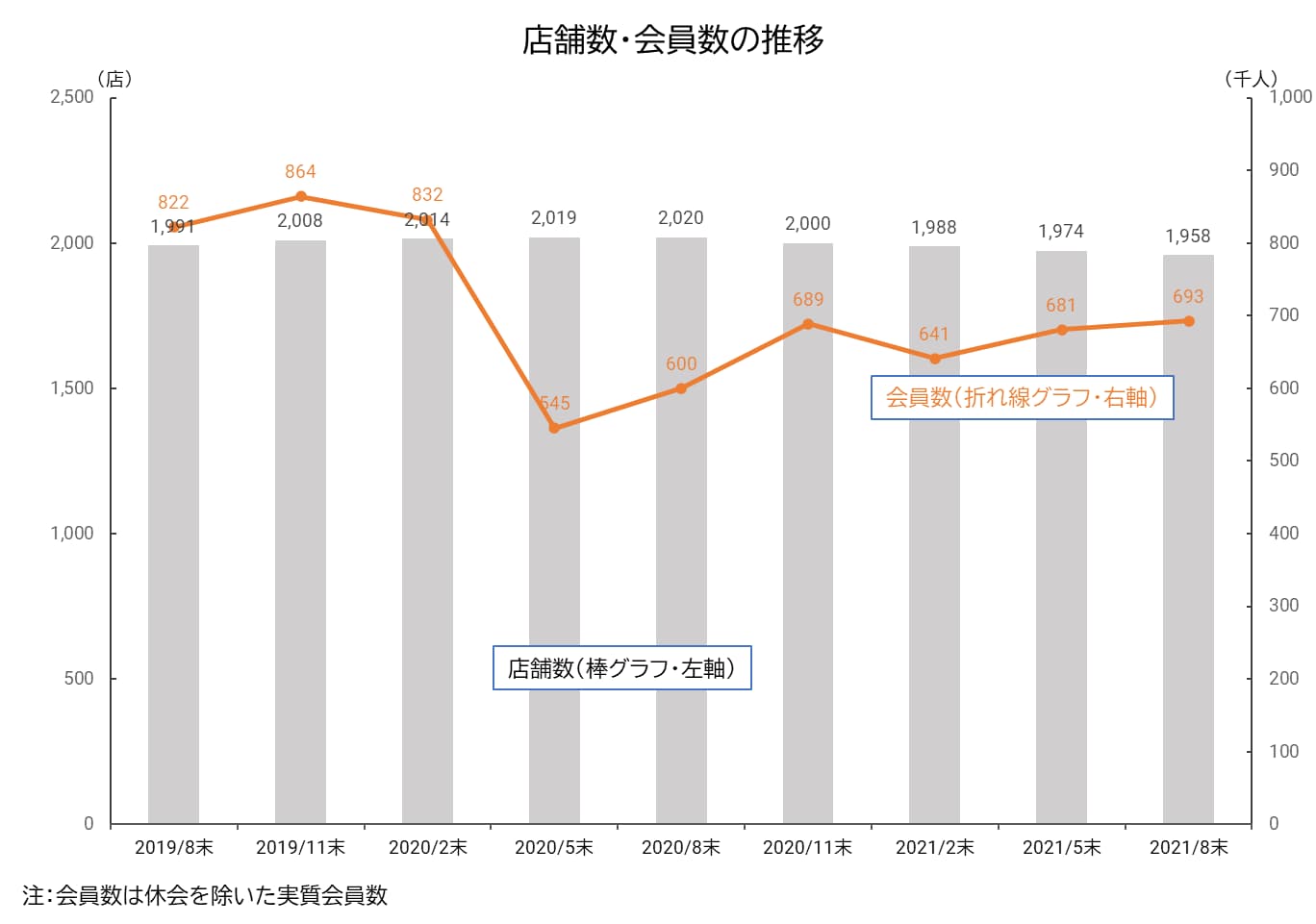

2020年度以降の店舗数、会員数の推移がそのことを如実に物語る。

コロナ禍が本格化する直前の2月末に832千人いた会員数は、5月末には545千人まで300千人近くも激減した。

会員が主婦層中心だけに、コロナ休業で通えないフィットネスジムに無駄な支出することはできない、と敏感に反応した結果だろう。

その後は営業を再開し、少しずつ会員数も回復をしてきたが、何回も感染拡大の波が訪れる状況もあり、本格的な回復局面にはまだ至っていない。

コロナへの不安がある上に、運動習慣が一度途切れてしまうと、再開するきっかけが掴みにくいという主婦側の事情もありそうだ。

採算改善が見込めず統廃合する店舗があるため、店舗数はじりじり減少している。

まずは、会員数をコロナ前の水準まで回復することが喫緊の経営課題である。

2022年末までに回復させることが当面の目標だ。

フランチャイザーだけど、収入の6割は物販売上

カーブスHDはフランチャイズの元締めだから、当然、収入はフランチャイジー(加盟店)からのロイヤリティが中心だと思われる方も多いだろう。

会員数が減少すれば、フランチャイジーの売上高が減少し、ロイヤリティも減って影響は甚大なはずだ。

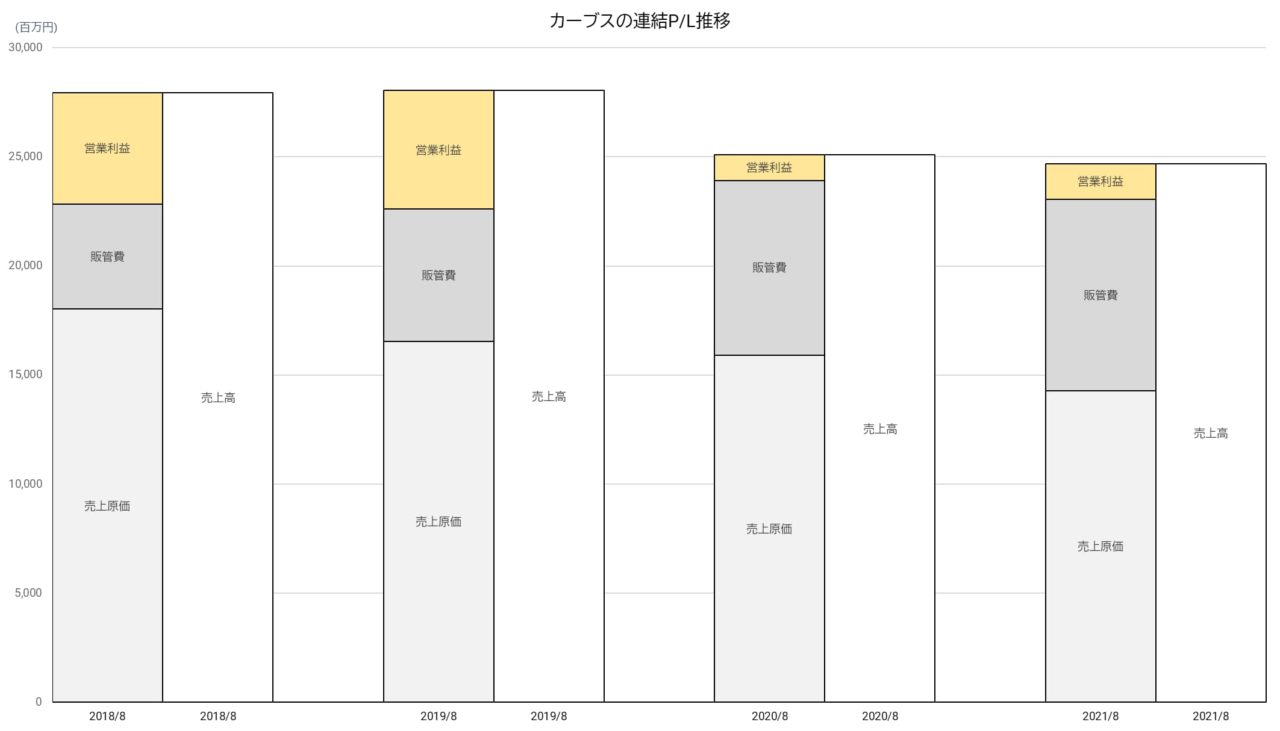

実際の損益計算書(P/L)は次のようになっている。

確かに、売上高は大きく減少し、営業利益もコロナ前の5分の1強にまで減ってしまった。

販管費が膨らんでいることも営業利益を圧迫している。

これは、買収に伴う償却費の計上(次節参照)と、コロナ対策費として2020/8期にFC加盟店への支援金13.8億円、2021/8期に広告宣伝費22.3億円(前期は0.1億円)を計上したことが大きい。

ただ、それでも赤字にはならなかった。

それは、ロイヤリティ以外に大きな収益源があったからである。

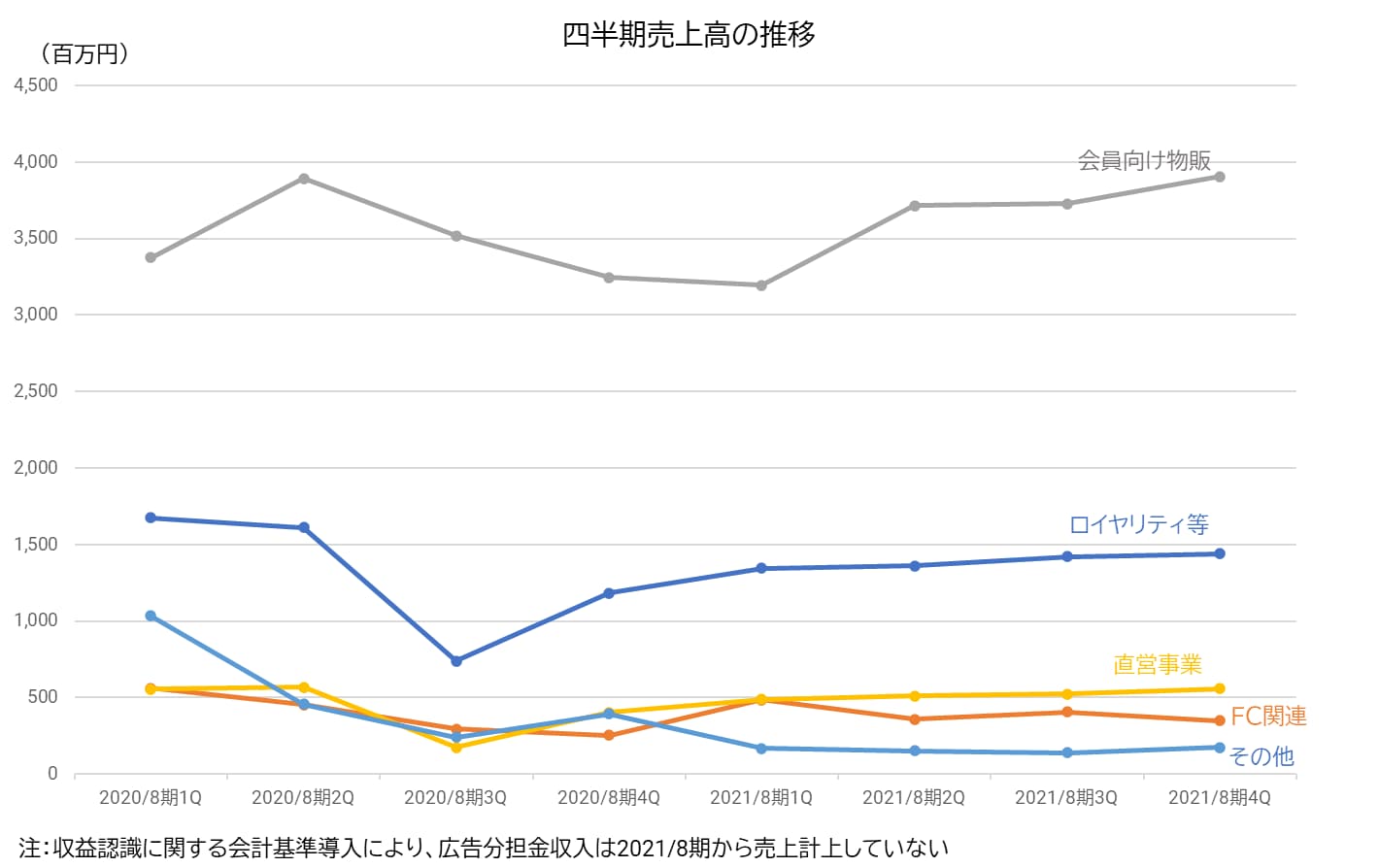

実は、カーブスHDの売上高の約60%は、会員向け物販の売上、具体的にはプロテイン商品の販売によるものだ。

この物販は、カーブスが会員に直接販売しているもので、フランチャイズ加盟店にはカーブスが販売手数料を支払っている。

定額購入が基本で、会員の約4割が継続的に購入しているようだ。

グラフで分かるように、会員向け物販は一時落ち込みもあったが、2021年に入って回復傾向にある。

会員数の回復が緩慢でも、プロテイン販売の好調が売上の下支えしている構図となっている。

もちろん、会員数が物販の基礎となるから、会員数の回復が喫緊の経営課題であることに変わりはない。

ただ、コロナ禍下でも、カーブスHDは意外にしぶとい収益構造をもっていることがうかがえる。

償却負担と借入金返済が当分続く

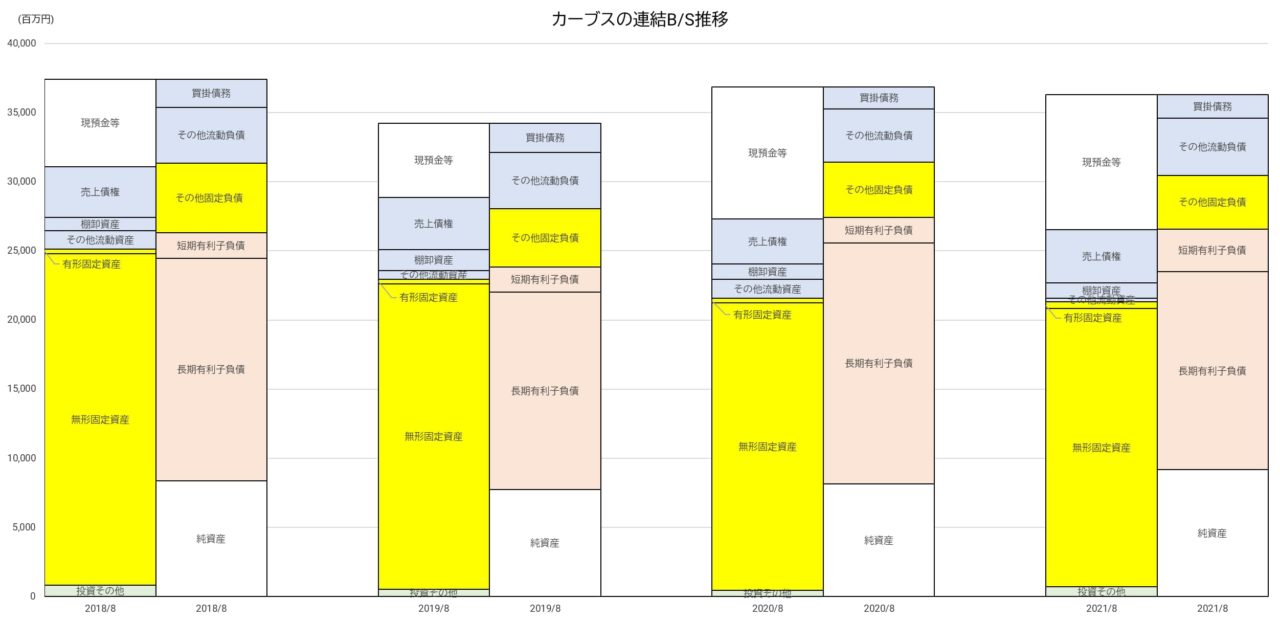

貸借対照表(B/S)にも目を向けてみよう。

総資産額は各期で増減があるが、基本的な構造は概ね変わっていない。

無形固定資産が総資産のほぼ半分を占め、それに対応するように同規模の有利子負債が存在する。

有形固定資産はほとんどなく、直営店があるものの、その規模は小さいことがうかがえる。

売上債権や棚卸資産、買掛債務は、会員向け物販に関するものだろう。

無形固定資産の大部分を占めるのは、カーブス・インターナショナルを2018年に買収した際に発生したのれん(2021/8期末13.5億円)、及びカーブスの商標権(同174.3億円)である。

のれんと商標権は、毎期、一定額の償却が行われていく。

2021/8期決算では、のれん償却額が0.8億円、商標権償却額が10億円計上されている。

買収資金の大部分は、183億円の長期借入金で賄われた。

これがB/S上にある有利子負債である(2020/8期以降はコロナ禍に備えて借り入れた資金も一部含まれている)。

キャッシュフロー計算書には、長期借入金返済額が毎期18.4億円計上されている。

当分の間は、販管費に10億円強の償却費が毎期計上され、営業利益を下押しすることになる。

その代わり、グローバルフランチャイザーに従来支払っていたロイヤリティはなくなった。

いずれにせよ、B/Sは無形固定資産が突出する特異な構造である。

将来、カーブス事業の収益が大幅に悪化する事象が発生した場合、無形固定資産の減損処理を迫られるリスクがあることは頭に入れておいたほうがよいだろう。

成長限界を突破しようとする新しい動き

カーブスHDの成長に関しては、働く女性、働く高齢者がどんどん増えていく社会状況からみて、自宅にいるシニアの主婦層をメイン顧客としてきたビジネスモデルには限界があるのではないか、という疑問が湧く。

カーブスHDもそれを意識しているのか、コロナ後を見据えた新たな戦略に着手している。

一つは、ネットを使って自宅でカーブスの運動カリキュラムができるようにする「おうちでカーブス」の開始だ。

最初はコロナで休会・退会した人向けのサービスとして始められたが、2021年4月からは新規会員の募集を開始した。

8月末時点で1.5万人の会員が利用している。

今後は、リアル店舗でのサービスに加えて、オンラインのビジネスを併用していくビジネスモデルへと転換を進めていくことになっていきそうである。

もう一つ、これまでターゲットとしてこなかった男性を顧客とする「メンズ・カーブス」事業の展開がある。

メンズ・カーブスは、既存会員である主婦層から、夫の健康維持のため男性向けのカーブスが欲しいという声が多く寄せられたことから、2018年より試行を開始した。

現在、7店で試行を継続しており、ノウハウを蓄積している段階である。

2023年には多店舗展開へもっていきたいようだ。

そのほか、自治体などと連携して、新型コロナウイルスが引き起こす健康二次被害の防止キャンペーンにも力を入れ、社会的な課題と関連付けて潜在顧客を開拓していく取り組みを進めている。

海外については、連結子会社が欧州8カ国を対象としたフランチャイズ本部を運営している。

だが、コロナ禍の影響で、思うように店舗が営業ができていないのが実情で、黒字化は達成できていない。

全体の収益に貢献するようになるのは、まだだいぶ先だろう。