テレビ局は、我々の生活にとって身近な存在である。

しかし、その財務内容を詳しく知る機会となると、業界関係者でもない限り、ほとんどないのではないだろうか。

そこで、今回は民放全国ネットのキー局4社について、財務数値を比較してみた。

各社の事業構造は大きく異なる

全国ネットのキー局4社とは、日本テレビホールディングス株式会社(日テレ)、株式会社TBSホールディングス(TBS)、株式会社テレビ朝日ホールディングス(テレ朝)、株式会社フジ・メディア・ホールディングス(フジ)である。

いずれも持株会社形態であることからわかるように、現在のテレビ局は放送事業以外に多様な事業をグループ内に抱えている。

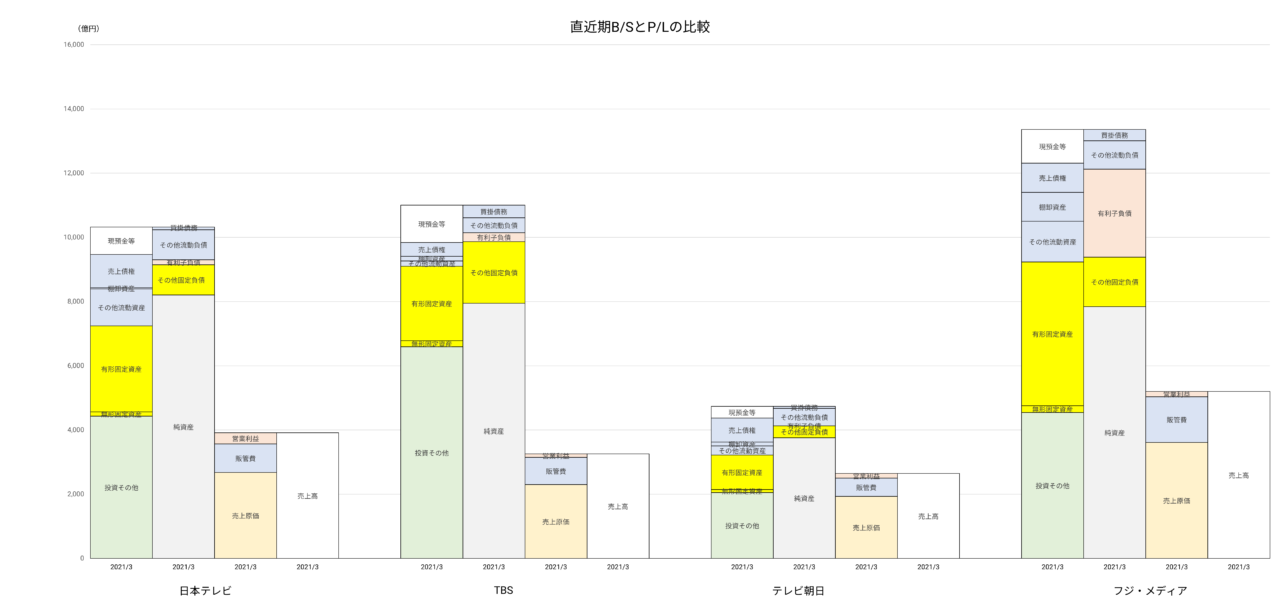

このため、どのような事業を営んでいるかで、同じテレビ局業界であっても、各社の貸借対照表(B/S)の形や規模はかなり異なる。

総資産の規模でいえば、最大のフジは、最小のテレ朝のおよそ2.8倍もある。

有形固定資産に限れば4倍強にもなる。

他の2社と比較しても、明らかにテレ朝の有形固定資産額は小さい。

その理由は、グループ内で営む不動産事業の規模が異なるためだと思われる。

有形固定資産額が図抜けているフジは、2012年にサンケイビルを連結子会社化し、オフィスビルやホテルを保有資産としている。

日テレとTBSも、グループ内に不動産賃貸事業を有している。

これに対し、テレ朝は有価証券報告書の中に不動産事業の記載がほとんど見当たらず、外部への賃貸などは小規模にとどまっていることが推察される。

これに関係している特徴と思われるのが、フジだけ有利子負債が大きく、自己資本比率が他社に比べて低めであることだ。

サンケイビルを取り込んだことで、買収前から存在した有利子負債も一緒に入ってきたためだろう。

一方、売上高のセグメント構成も同じではない。

セグメントの定義の仕方が異なるから、横並び比較は難しいが、それでも本業であるテレビ放送事業が含まれるメディア・コンテンツ事業の比率について、日テレとTBSの違いは顕著だ。

日テレはメディア・コンテンツ事業が9割を超えるが、TBSは8割をやや下回っている。

次節で触れるように、TBSはライフスタイル事業という名前で小売業を傘下に有しており、そのウェイトが大きいのだ。

もう一つ、投資有価証券を含む「投資その他」の規模が大きいことが各社共通した特徴だが、特にTBSは総資産の半分以上を占める6,591億円にも達している。

そのうち、2,803億円が東京エレクトロンの株式である。

TBSの総資産額が1兆1千億円だから、いかに同社の株式が大きな存在かわかる。

TBSがなぜ東京エレクトロンの株式を大量に保有しているのか、筆者はきっかけをよく知らないが、TBSの有報には「重要な取引先であり、取引関係の維持・強化のため」と保有目的が記載されている。

ちなみに、他の3社では東京エレクトロンの株式保有は見られない。

各社の特徴的な事業

ここからは、有報の記載をもとに、他社にはないそのテレビ局独特の事業をご紹介しよう。

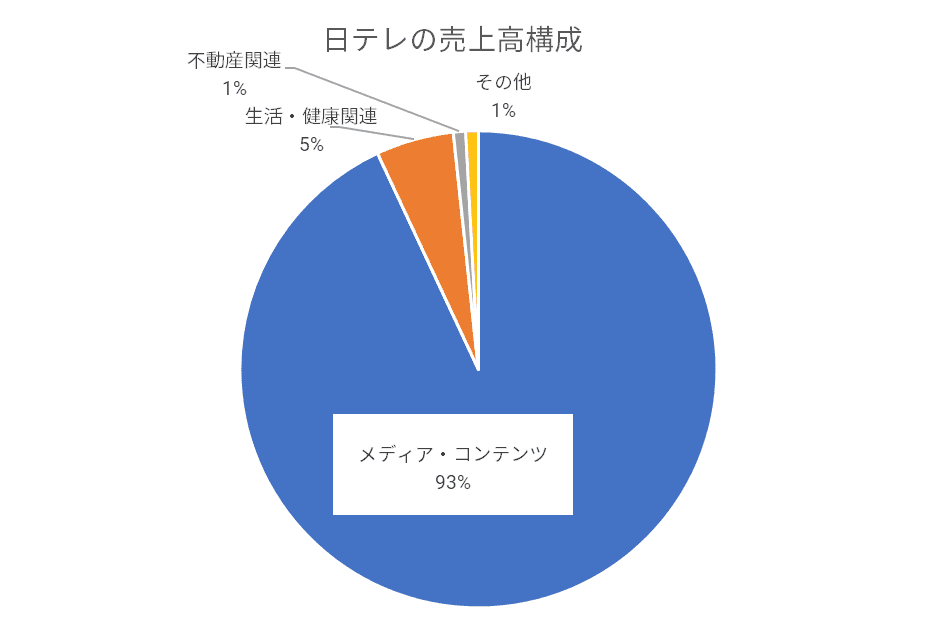

まず、日テレ。

先ほど触れたように、日テレはメディア・コンテンツ事業のウェイトが90%以上もあり、副業的な事業はそれほど大きくないことが特徴である。

ただ、生活・健康関連事業として、スポーツクラブのティップネスグループを傘下にもっていることは意外に思われるかもしれない。

ティップネスの株式を日テレが取得したのは2014年12月。

この前後、日テレはティップネス以外にも、アニメ制作のタツノコプロなど何社かの株式を取得しており、M&Aで事業拡大を図っていた時期のようだ。

ご存じのように、SNSや動画サイトの台頭によって若年層を中心にテレビ離れが進み、民放テレビ局の本業であるコマーシャル広告収入が伸び悩むようになって久しい。

そのため、民放局はどこも、テレビ放送事業以外の収益源を模索している。

ティップネスの買収もその動きの現れだろう。

しかし、昨年度はコロナ禍による休業や会員数減少で大打撃を受け、セグメント売上高は前期比42.5%減の206億円に落ち込み、70億円強の営業損失を出した。

次にTBS。

こちらは、ライフスタイル事業の売上高が17%と大きい比重を占めている。

これは、生活雑貨小売チェーンのプラザスタイルの株式51%を2008年7月に取得し、連結子会社化したことによるセグメントだ。

プラザスタイルは元々「ソニープラザ」という名前だったといえば、「あのソニープラザか!」と懐かしく思い出す読者もいらっしゃるのではないか。

2006年にソニーから独立して名前が変わったわけだが、その独立を手助けした投資ファンドからTBSが株式を譲り受けたという経緯である。

狙いは、物販事業のノウハウをグループ内に取り込み、番組と連動した物販・通販事業を強化していくことだとみられる。

昨年度はコロナ禍でやはり大打撃を受け、前期比20%減の560億円の売上にとどまった。

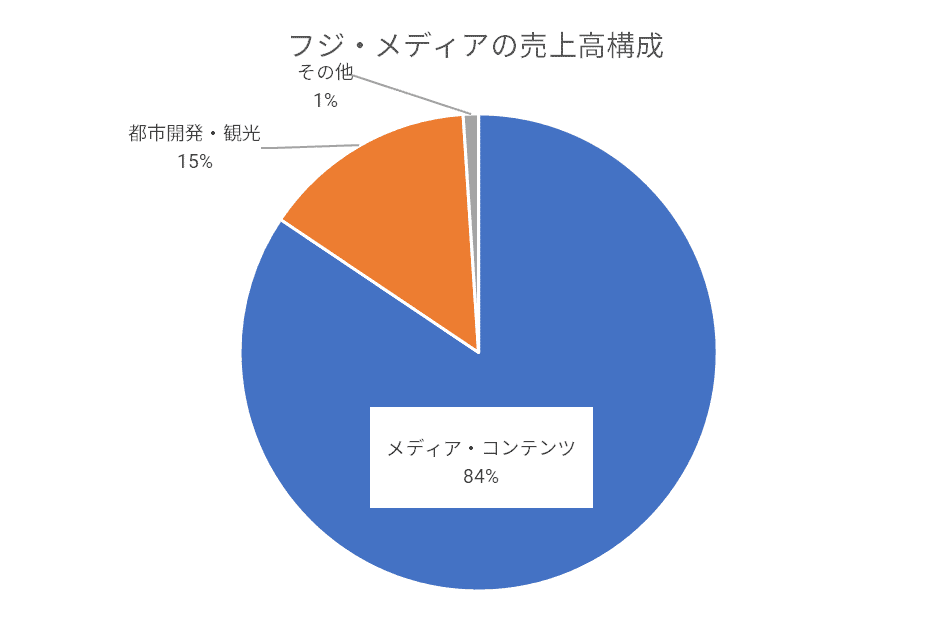

次はフジ。

前節で述べたように、フジはサンケイビル・グループを傘下に抱えており、不動産事業を本格的に展開している。

都市開発・観光事業として、サンケイビルによるオフィス賃貸、住宅事業の分譲マンション販売、グランビスタホテル&リゾートによる観光事業など、4社の中では最も手広く放送外収入を得ているといってよいだろう。

そのせいか、フジの連結売上高は4社中最大の規模だ。

こちらも昨年度はコロナ禍によって振るわず、セグメント売上高は760億円で前期比31.3%減に落ち込んだ。

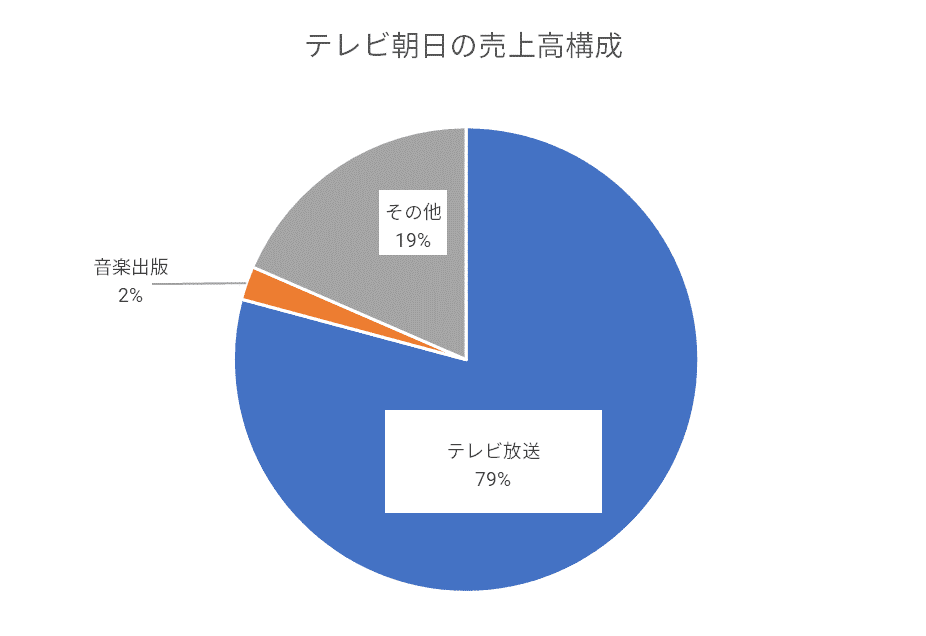

最後にテレ朝。

他の3社に比べると、テレ朝はM&Aによる事業拡大などは少なく、本業以外で目立った事業はあまりない。

音楽出版事業が独立したセグメントになっているが、これは1970年にテレ朝が自ら音楽出版会社を設立したもので、50年も歴史がある事業だ。

その他事業に含まれるものでも、イベント事業や映画事業は他社ではメディア・コンテンツ事業に含まれていることが多いので、放送との関連性が薄い副業的な事業には消極的なスタンスだといえそうだ。

コロナ禍による落ち込みが大きかったCM収入

これまでは、連結決算でグループ全体の数字を見てきたが、本業であるテレビ放送事業の状況自体はどうなのだろうか?

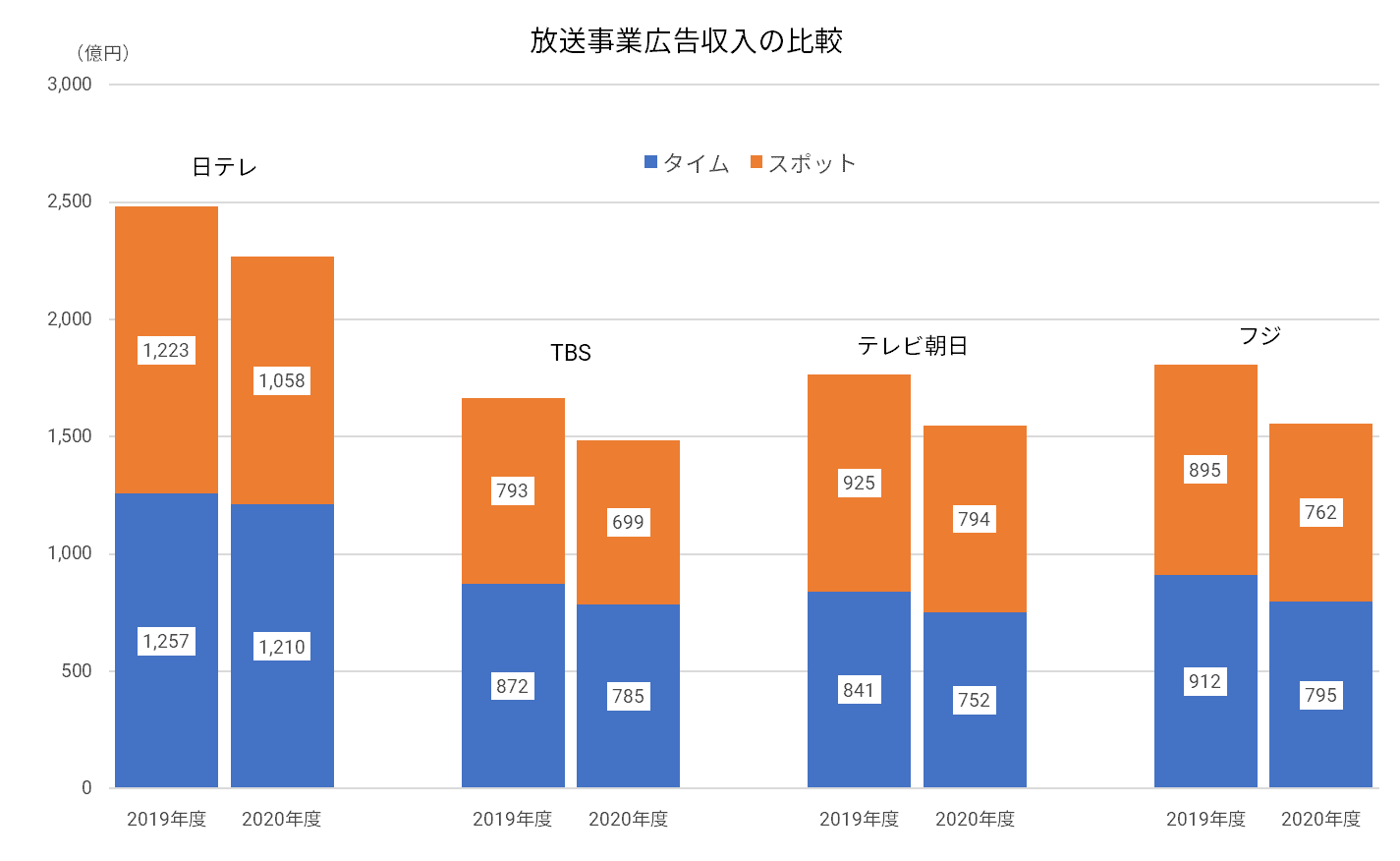

そこで、各社の決算説明資料をもとに、民放の主力収益源であるテレビCMに絞って広告収入を比較してみた。

テレビCMは“タイム”と“スポット”に大別される。

タイムは、番組のスポンサーとして放送されるCMで、スポットは番組に関係なく時間枠を指定して放送されるCMのことである。

広告料の水準は時間帯によるが、タイムのほうがスポットより高いのが一般的だ。

2019年度(2020年3月期)と2020年度(2021年3月期)をみると、各社とも広告収入が2020年度は大きく落ち込んでいる。

特に、スポットはいずれも10%を超える減少率である。

やはり、テレビ局にとっても、コロナ禍によるダメージは大きかったといえそうだ。

ただ、ダメージの大きさに濃淡があることもうかがえる。

4社中最大の広告収入を誇る日テレは、スポットこそ落ち込んでいるが、タイムは3.7%減で踏みとどまった。

対照的に、フジはタイム12.8%減、スポット14.9%減といずれも4社中最も大きな減少率を示した。

日テレは多くの人気番組を抱え、視聴率では年度三冠(全日・プライム・ゴールデン)を8年連続で取っている。

一方、フジは視聴率の低迷が指摘されることが多い。

まさに、視聴率の好不調が広告収入そのものに直結していることがうかがえる。

なるほど、テレビ局が視聴率争いに狂奔するわけである。

タイムがこれだけ減少してしまうと、フジでは番組制作予算にも大きな影響が出ている可能性があるのではないだろうか。

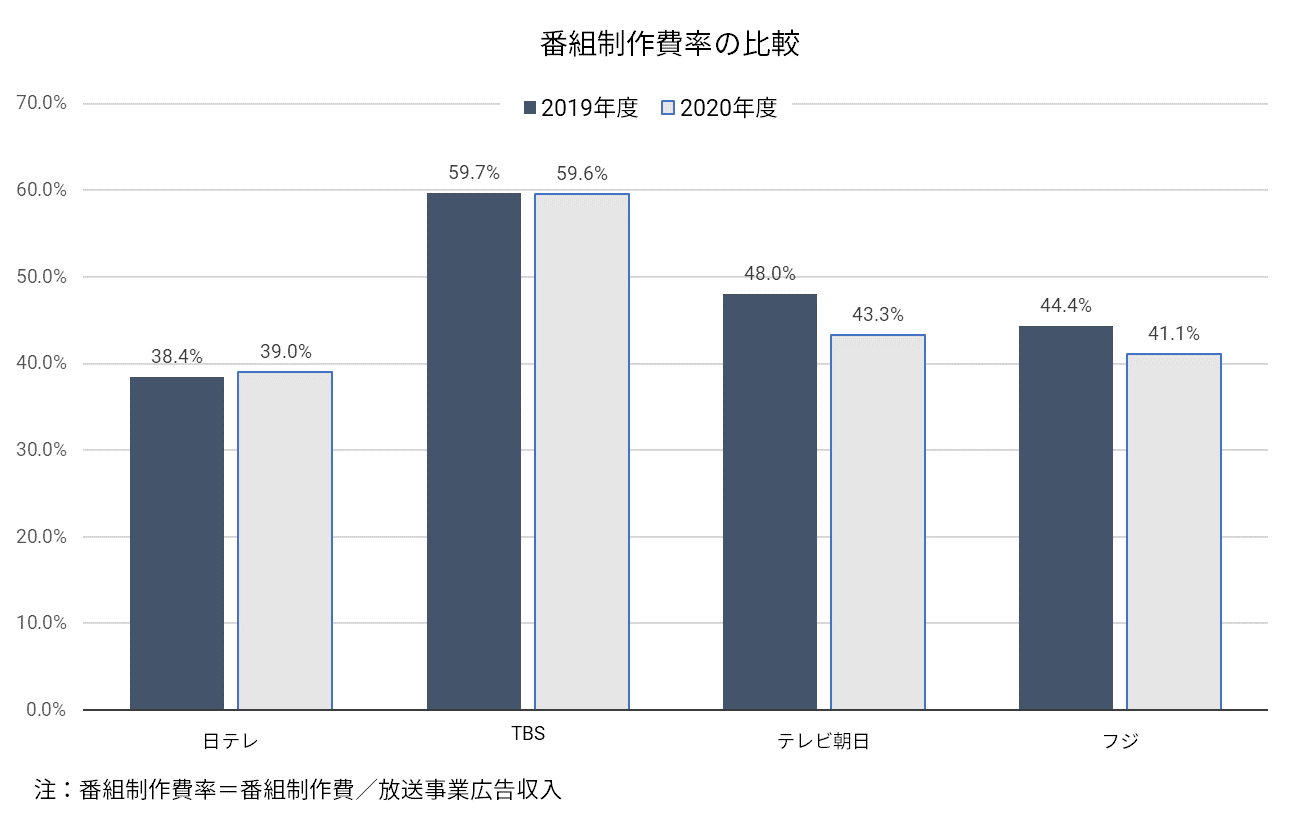

番組制作費率に大きな差異

最後に、番組制作費が広告収入に対してどの程度の水準にあるのかをみるため、前者が後者に占める比率を比較してみた。

一般企業でいえば、売上原価率の比較に近い。

最も高いのはTBSで、なんと60%近くに達する。

最も低いのは日テレで、40%を少し切る水準だ。

この2社は番組制作費額が両年度ともほぼ同額なので、広告収入が多い日テレのほうが、当然に比率が低くなっている。

また、テレ朝とフジは、コロナ禍に対応して番組制作費を削減したのか、2020年度は比率が40%台前半まで低下した。

放送時間がほぼ同じ条件で、同じように番組を制作する以上、番組制作費自体に大きな差はつけにくいという事情はあろう。

が、CMの広告収入に違いがあることを考えると、日テレ以外の3社は、番組制作費を減らすか、視聴率を上げて広告収入を増やすか、どちらにしても何らかの改善努力が求められそうだ。