「モノからサービスへ」に挑戦 パシフィックネット

近年は、「モノからサービスへ」「所有から利用へ」という経済の変化が、頻繁に言われるようになった。

例えば、かつては所有することがステイタスシンボルにつながっていた高額品も、所有にこだわらない需要者が増えてきた。

高級ブランド品のレンタルサービスも、珍しくない時代になったのだ。

トヨタ自動車でさえも、カーシェアリング事業を全国展開する、と先月発表している。

このような経済の変化を受けて、ビジネスモデルを転換する必要性を感じている企業は多いだろう。

しかし、ビジネスモデルの転換は一朝一夕にいく話ではなく、まだまだ手探り状態という企業も多いはずだ。

そんな困難な取り組みに果敢にチャレンジして成果を収めつつある企業が、株式会社パシフィックネット(以下、PCNET)である。

中古パソコンの買取・販売で成長

PCNETは、パソコンとその周辺機器の販売及びレンタルを目的として1988年に創業した。

その後、中古パソコンの買取・販売を柱として成長、2006年東証マザーズに上場、2016年からは東証2部に市場変更されている。

2010年5月期の同社有価証券報告書をみると、仕入はリース会社からが最も多く、中古品全体の60%強を占めていた。

仕入れた中古パソコンは全国主要都市にあるテクニカルセンターで整備し、これを支店や店舗を通じて個人や中古品取扱業者に販売した。

店舗は、東京・秋葉原のほか大阪、名古屋、仙台、福岡に立地していた。

ここで、中古品ビジネスのキーポイントに触れておきたい。

中古品ビジネスにとって最も大事なことは何だろうか?

それは、「販売できる中古品を安定確保できる」ということにある。

新品と違って、中古品は問屋に言えばすぐ仕入れられるというモノではない。

まず中古品を売ってくれる人が存在して、初めて成り立つ商売なのである。

その意味で、リース会社との太い仕入パイプを有するPCNETは、大きな強みを持っていた。

また、半導体などの情報技術分野は技術進歩がめざましいため、パソコンは陳腐化するスピードが早い商品である。

このことが大量の中古品を生み出して市場の拡大につながり、同社にとって追い風となったことは間違いない。

このようなビジネスモデルを図示したものが以下である(2010年5月期有報より引用)。

業績の変動が激しい中古パソコンビジネス

2000年代後半に入るとスマートホンやタブレットの普及が進む一方、パソコン市場は成熟化、中古市場の拡大スピードも鈍化してきた。

そこへ大勢の業者が参入したため、中古パソコンをめぐる仕入競争も激化するようになった。

しかも、新品パソコンの価格が大きく低下したため、中古品の販売価格も抑えざるをえなくなった。

もはやパソコンは右肩上がりで需要が拡大する商品ではなくなり、OSの世代交代などの外部環境によって、需要が大きく増減するようになった。

中古パソコンについても、企業が大量に買い替えをするタイミングには仕入れ値が下がるが、それ以外の時期には仕入の安定確保が難しくなってきたのである。

当然、仕入れ値が上がれば、利益は出しにくい。

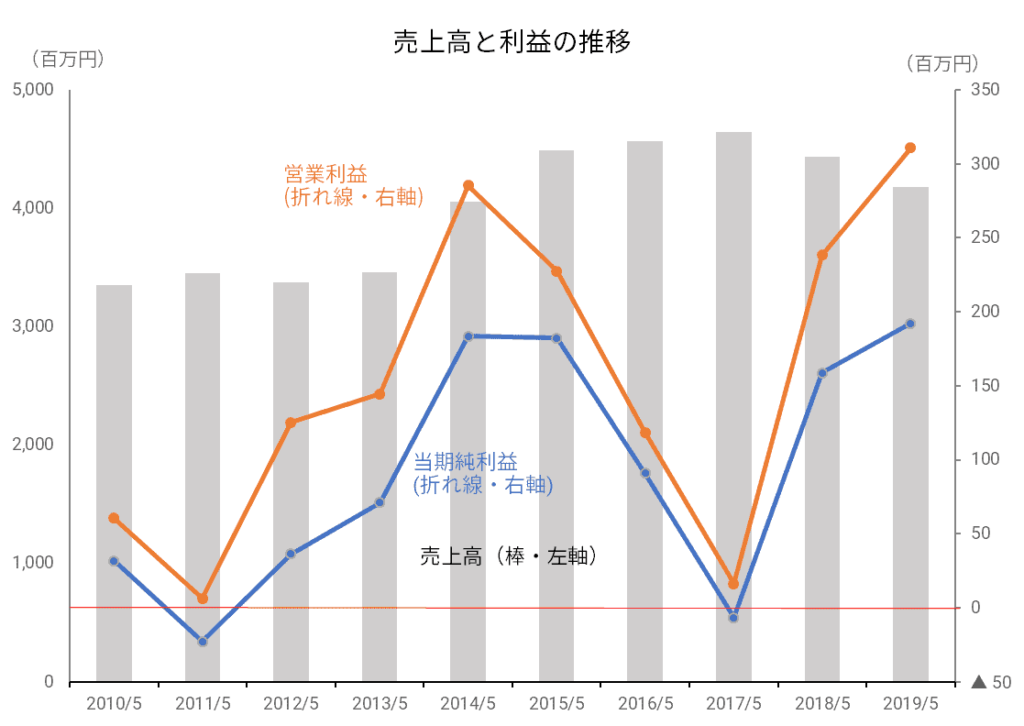

2010年5月期以降のPCNETの業績推移をみると、2014年5月期に向けて大きく伸長し、その後落ち込んだことがわかる。

その背景にあったのが、Windows XPのサポート終了(2014年4月8日)という外部要因だ。

これによって、企業が一斉にパソコンの買い替えやリースの新規契約に走り、結果として大量の中古パソコンが生み出されることとなった。

それは、在庫の増加と仕入れ値の低下を生み出すこととなり、大きな利益をもたらす。

ところが、イベントが終われば、中古パソコン事業の利益は一転して落ち込むことになる。

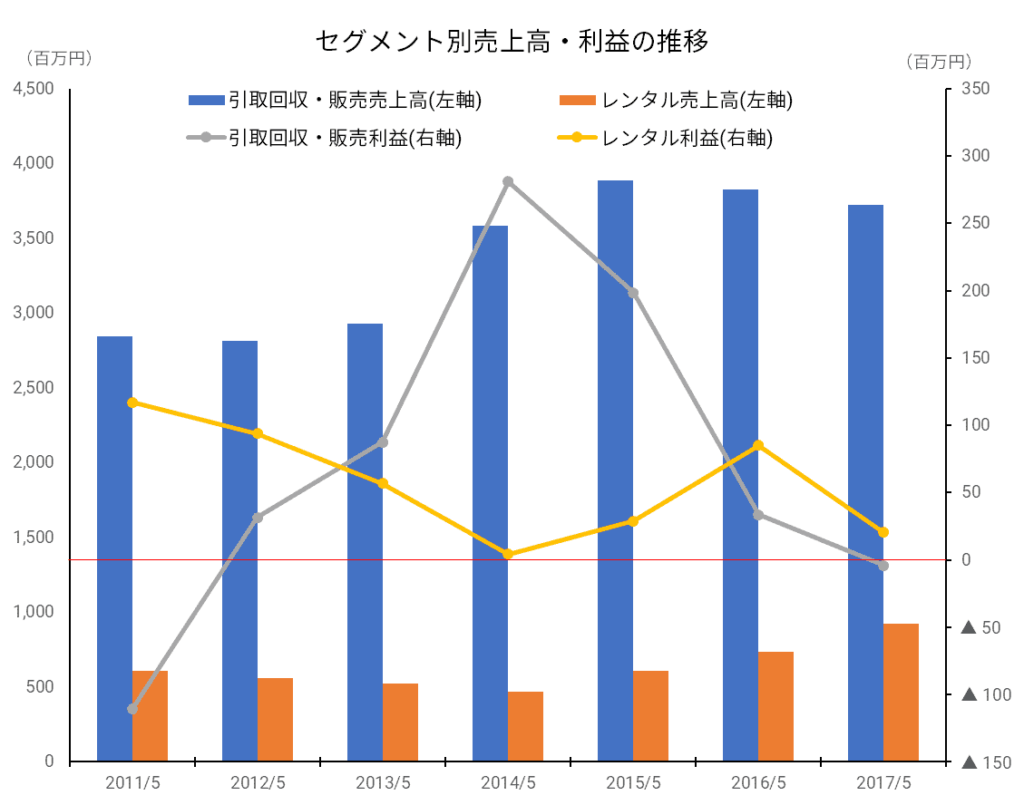

中古パソコン事業(引取回収・販売)の利益変動が激しいものであることは、上図からもうかがえる。

PCNETは新品のレンタル事業も手掛けているため、ある程度は中古パソコン事業の落ち込みをカバーできる。

それでも全体として顕著な減益は避けられなかった。

2015年7月、PCNETは中期経営計画「VISION2018」を発表し、これまでの路線の延長線上に新たなリユース市場・レンタル市場の創出・拡大を推進することを表明した。

ところが、1年目から業績は低迷し、目標数値の達成はおぼつかない状況に陥ってしまった。

「ライフサイクル・マネジメント」に舵を切る

そこで、PCNETは2016年7月に中期経営計画の見直しを公表し、思い切った路線転換に乗り出す。

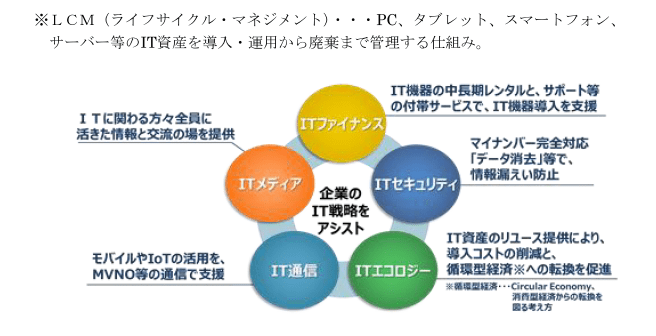

IT機器の「ライフサイクル・マネジメント(LCM)」を事業領域として設定し、下図のように5つの分野で事業を推進しながら、相乗効果を狙っていくことを打ち出したのだ。

中古パソコンというモノの買取・販売から脱却し、企業のIT戦略をサポートするサービス提供を主軸とするビジネスモデルへの転換である。

これによって、パソコンの流通量に左右されるフロー中心の収益構造から、サービスの対価を定額払い契約で得るストック中心の収益構造へと変革する。

いわゆるサブスクリプション制の導入だ。

この路線転換を発表した2017年5月期は、店舗の統廃合、レンタル事業拡大のための在庫先行投資の負担もあり、最終赤字に転落することとなった。

しかしその後も、ガイド用無線レシーバーのレンタル事業を営む㈱ケンネットの買収、全店舗の閉鎖といった改革を進めた結果、2018年5月期は売上高が減少しつつも、逆に利益は急増するV字回復を遂げている。

2018年7月には新たな中期経営計画「SHIFT2021」を策定、「企業のIT支援」を通じて持続的成長を目指すことが発表された。

同年10月には、日本マイクロソフトと提携し、IT機器管理とOffice365等のクラウドサービスを融合した定額制サービス「Marutto365(まるっと365)」の提供を開始した。

これは、IT部門に十分な人員を割けない中堅・中小企業に、ワンストップ型のアウトソーシング・サービスを提供することを狙ったものだ。

同時に、㈱テクノアライアンスを買収し、クラウド関連の技術サービスの提供力を強化している。

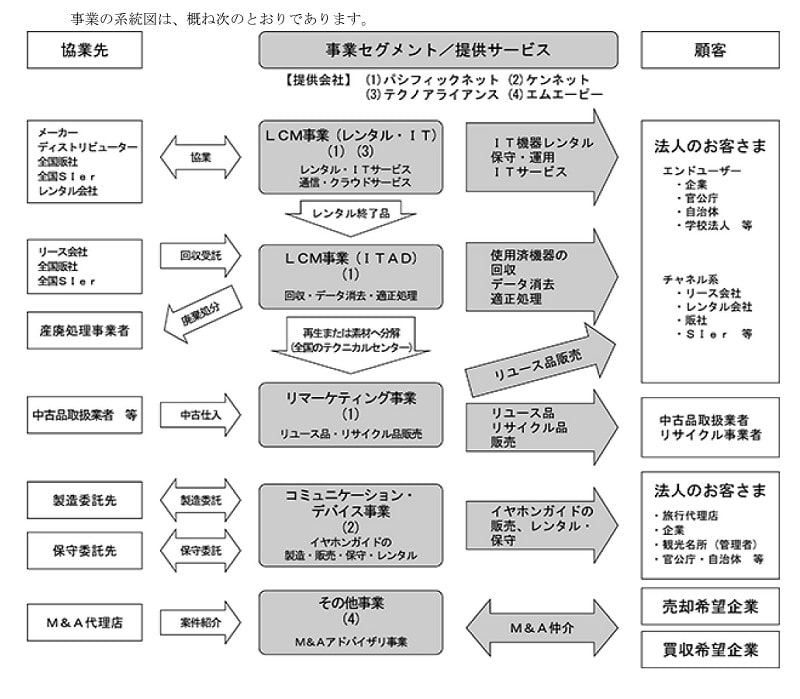

2019年5月期有報では、新しいビジネスモデルは下図のようになっている。

事業セグメントは2018年5月期から次のように改編された。

- LCM事業・・・IT機器のレンタル、運用管理・通信・セキュリティ・インフラ等のIT関連サービス、使用済みIT機器の引取回収、データ消去サービス、など

- リマーケティング事業・・・レンタル終了または引取回収済みIT機器のリユース品販売、リサイクル業者への販売

- コミュニケーション・デバイス事業・・・イヤホンガイドの製造販売、レンタル、保守サービス(子会社ケンネットが担当)

- その他事業・・・M&A仲介、人材紹介(子会社エムエーピーが担当)

2019年5月期有報によれば、セグメント別売上・利益とも①LCM事業が②リマーケティング事業を逆転した。

急速に事業構造の転換は進んでいるようだ。

なお、PCNETの新しいビジネスモデルの詳細については、同社の2019年11月1日付プレスリリース「当社事業内容、2020 年5月期 第1四半期決算の補足と、今後の方向性に関するご説明」がわかりやすいので、参考にされたい。

ビジネスモデル改革を示す財務内容の変化

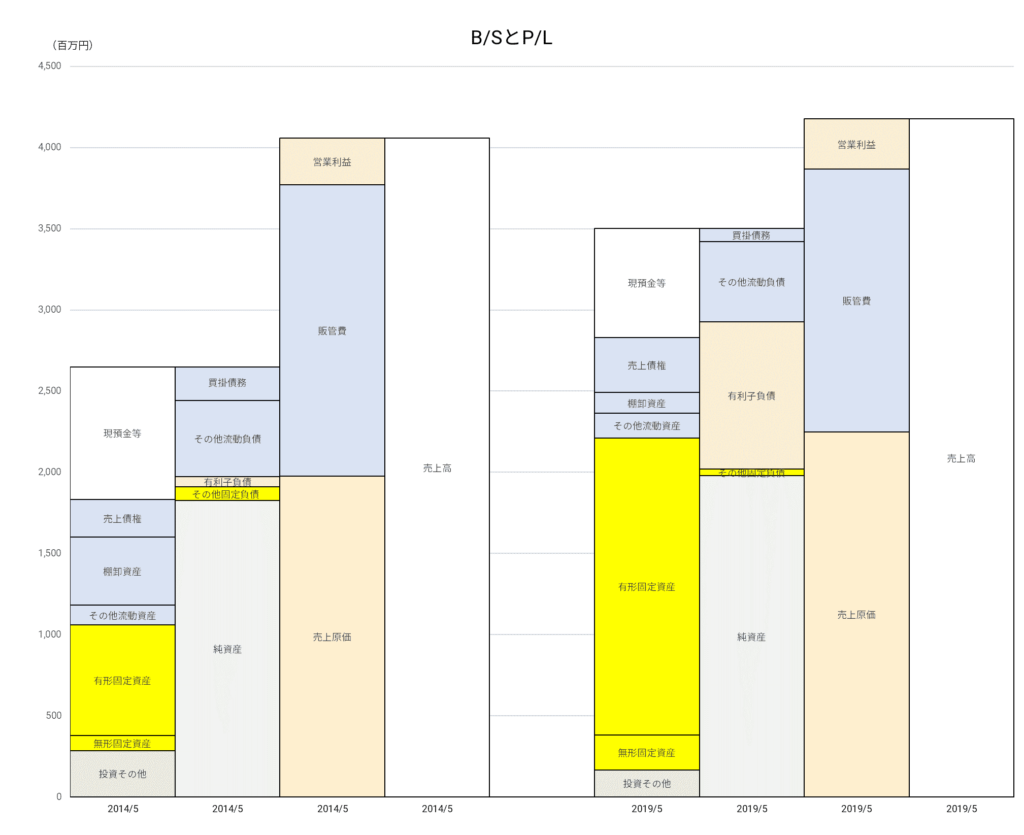

さて、PCNETのビジネスモデル改革によって、財務内容にはどのような変化が現れただろうか。

この10年で営業利益がピークを示した2つの決算期、2014年5月期と2019年5月期を比較してみよう。

まずP/L。

この2期では、売上高や営業利益率に大きな差はない。

売上原価率は2019年のほうが高いが、売上高販管費率では逆に2014年のほうが高い。

2014年当時は秋葉原などに8店舗を構えていたため、販管費が大きかったが、店舗閉鎖等で削減が進んだことがうかがえる。

次にB/S。

2019年にかけて目立つ変化は、棚卸資産の縮小と有形固定資産及び有利子負債の拡大である。

2014年といえば、前述したようにWindows XPのサポート終了で企業による大量のパソコン買い替えがあった時期だ。

2014年の棚卸資産が大きいのは、まさにその中古品買取が膨らんだ結果だろう。

それがビジネスモデル改革を開始した後の2019年には、2014年の30%程度の水準にまで下がった。

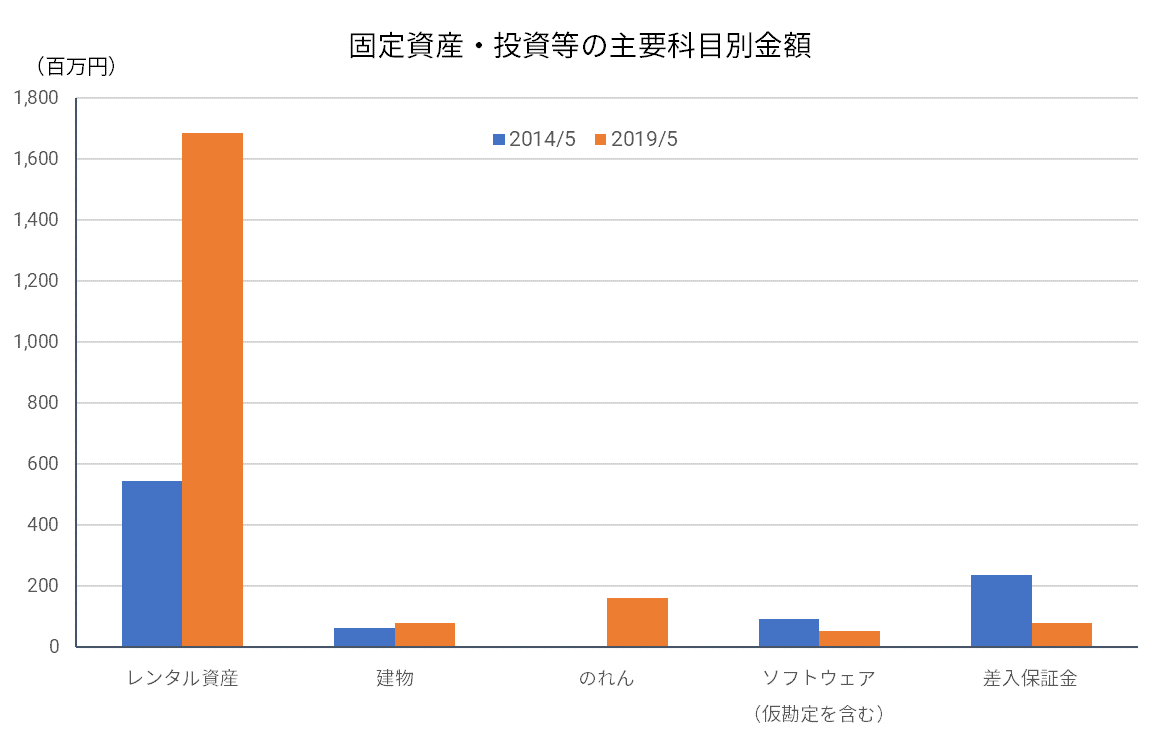

レンタル用のIT機器は自社所有だから、レンタル事業が拡大していくにつれて、有形固定資産は膨張していくことになる。

そして、その資金は、有利子負債の増加と棚卸資産の圧縮、現預金の一部によって調達されていることが、B/Sの変化から垣間見える。

無形固定資産もこの5年間で2.3倍に膨らんだが、これはM&Aを行ったことによって、のれんが生じたことが主因だ。

逆に、投資その他が減少したのは、店舗の閉鎖によって差入保証金が減ったことによる。

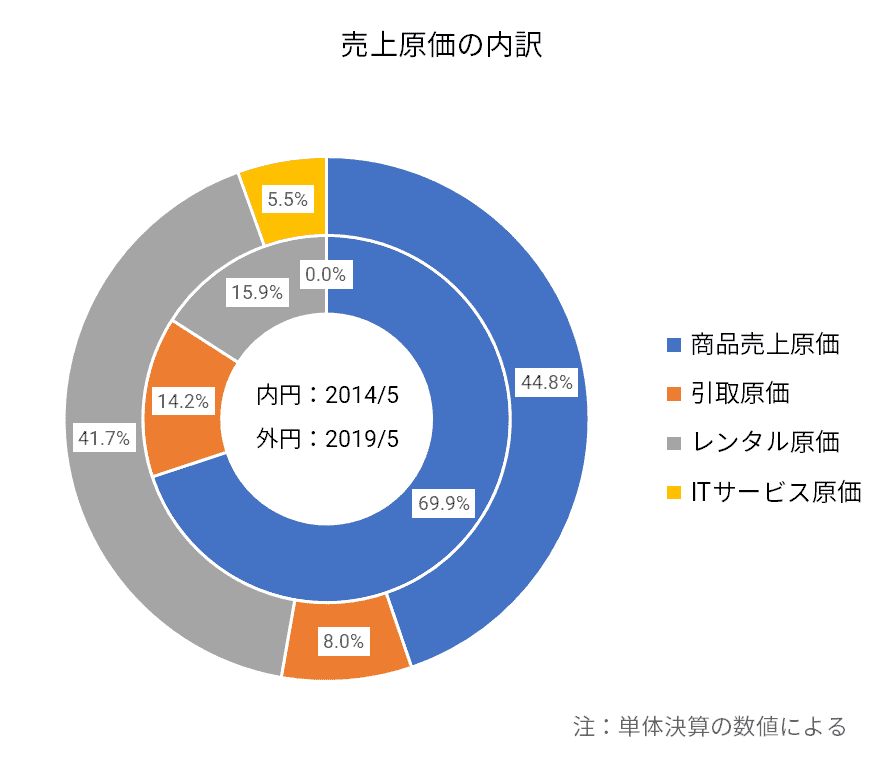

ビジネスモデル改革によって、売上原価の構成も大幅に変わった(下図)。

2014年には7割を占めていた商品売上原価が2019年には45%まで低下、代わりにレンタル原価が2.6倍に大きく上昇した。

ちなみに、このレンタル原価の主体はレンタル資産の減価償却費が相当する。

また、新しくITサービス原価が登場したことも目を引く。

レンタル、ITサービス、引取はLCM事業に該当するから、原価の構成面でもLCM事業が半分を超えたことになる。

今後の課題は契約件数の積み上げによるキャッシュフローの安定化か

短期間で事業構造の転換を進め、業績の回復も果たしたPCNETだが、真の優良企業になるための課題は何だろうか。

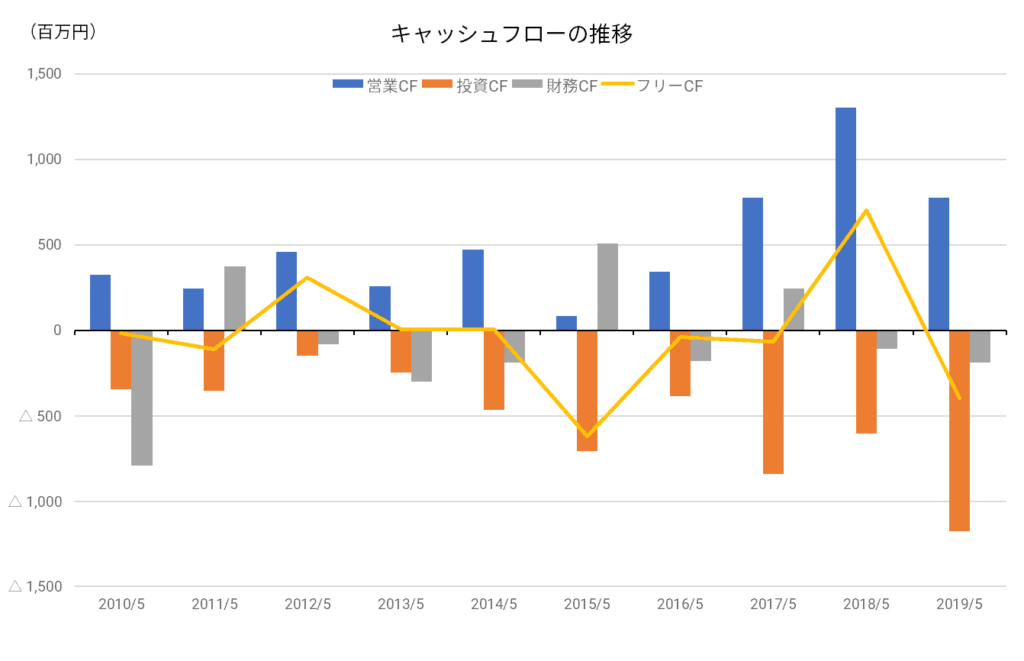

筆者は、キャッシュフローの安定化にあると考えている。

上図の通り、PCNETは元々営業キャッシュフローの変動が結構大きく、フリーキャッシュフローもマイナスになりがちだった。

2017年5月期に事業構造の転換に着手してからは、営業キャッシュフローが大きく伸びた一方、先行投資負担により投資キャッシュフローのマイナスも大きくなっている。

ストックビジネスの魅力は安定収入が定期的に得られることだが、1ユーザーの1回当たりの支払金額は小さくなることが一般的である。

PCNETが手掛けるレンタルやITサービスなども、ドカンと先行投資をしても翌年には回収できる、という性格の事業ではない。

サブスクリプション制は、契約者を継続的に増やしつつ、解約を最小限に食い止める努力も怠らず、時間をかけて投資を回収していく収益モデルなのである。

したがって、投資が先行する局面でフリーキャッシュフローがマイナスになることは、ある程度やむを得ない。

問題は、先行投資に見合った契約件数の拡大ペースを実現できるかどうかだろう。

契約件数の積み上げは、固定費負担を軽減することでもあり、ストックビジネスの成功には必要不可欠な条件だ。

幸いWindows7サポート終了が2020年1月に迫っている時期ということもあり、レンタル等の契約件数は現在のところ順調に伸びているようだ。

しかし、その後は楽観できない。

前回のXPサポート終了後にはパソコン需要の反動減が長く続き、業績への影響は大きかった。

もちろん、今回は事業構造の転換で反動減の影響を軽減する努力が行われている。

とはいえ、今のペースでストックビジネスの拡大を続けられるのかどうかは、まだわからない。

加えて、企業のIT部門アウトソースの需要に目をつけているのは、PCNETだけではない。

中小法人を対象に、IT関連業務を一括で引き受けることを謳ったサービスを提供する事業者は多数存在する。

上場企業でも、BPOサービス会社、情報機器販売会社等がLCM事業に類似した事業を開始している。

PCNETは、同社の強みとして以下の4点を挙げる。

①一律ではなく、顧客に応じたカスタマイズサービスであること

②全国7か所のテクニカルセンター、技術員、ロジスティクス網を有し、きめ細かな対応が可能なこと

③レンタルとITサービスを同時提供できること

④ITAD(使用済み機器の適正処分)サービスが存在すること

(2019.11.1付プレスリリース「当社事業内容、2020 年5月期 第1四半期決算の補足と、今後の方向性に関するご説明」より)

これらの強みがユーザーからどう評価されるのか、今後注目していきたい。