成長株の株価暴落が怖い3-グレイステクノロジー

DX(デジタルトランスフォーメーション)は、現在の株式市場で注目される大きなテーマのひとつだ。

当然、DX関連銘柄は高成長を期待され、高PERになることが多い。

グレイステクノロジー株式会社は、そんなDX関連銘柄の代表格だといってよいだろう。

(2022.1.17追記)

グレイステクノロジーは、2021.11.9付リリースで、不適切な会計処理が行われていた疑念があることを理由に、特別調査委員会の設置と2022/3期第2四半期決算発表の延期を発表した。

その後、調査結果の公表がないまま時間が経過していたが、2022.1.17付リリースで、調査の継続及び四半期報告書の提出が期限に間に合わず遅延することを開示した。

東証は、同社を監理銘柄に指定した。

最悪、上場廃止となる可能性が出てきた。

同リリースには、驚いたことに、2021/3期の売上高18億円のうち10億円が架空売上であったことが掲載されている。

こんな企業が上場していたとは、呆れるばかりだ。

監査法人の責任も問われるべきだろう。

12月には、代表取締役社長を務めていた飯田智也氏が取締役を突然辞任(不正に関与していたらしい)しており、経営は混乱を極めている。

残念ながら、すみやかにご退場いただくしかない。

高収益なビジネスモデルと高成長で注目

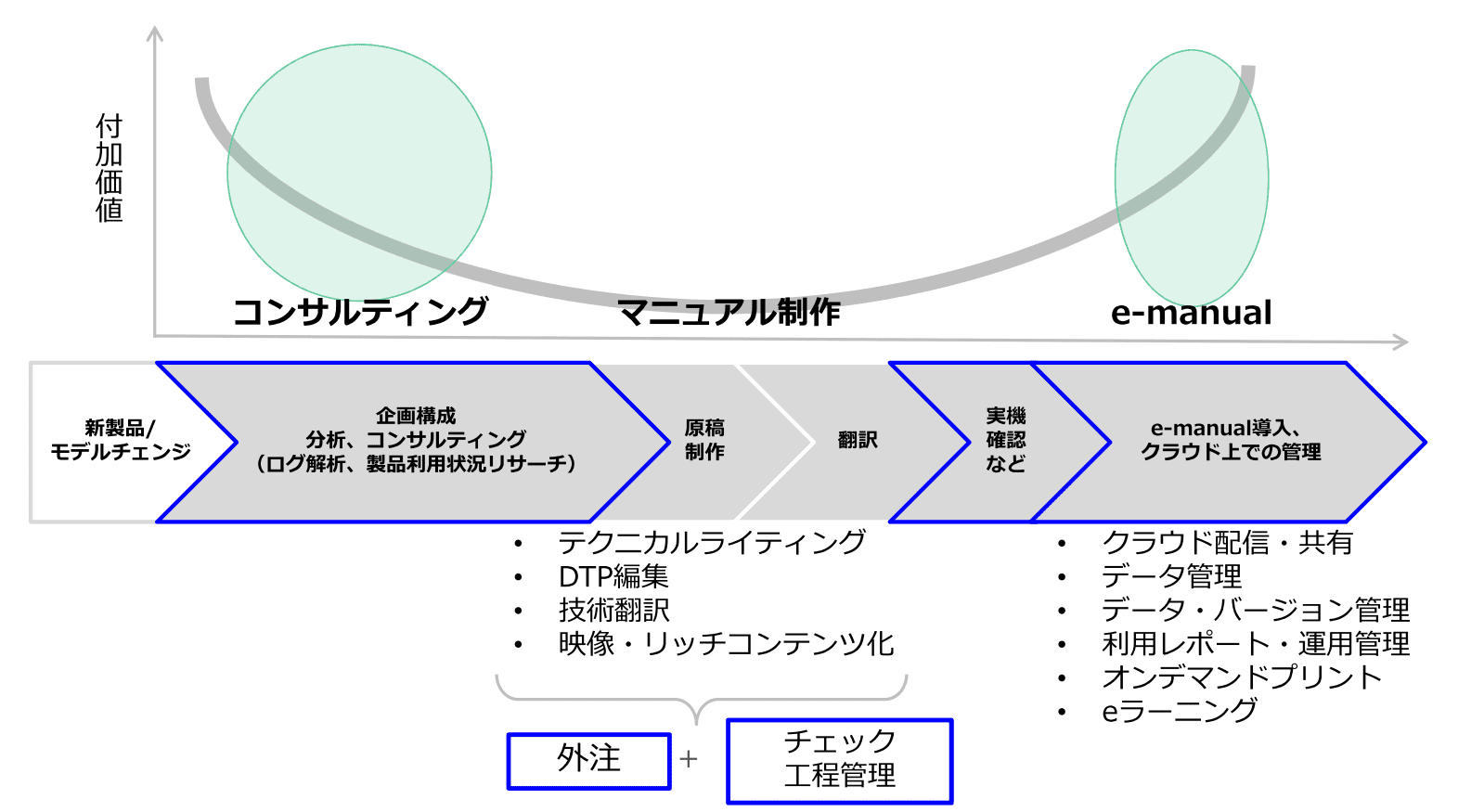

グレイステクノロジーは、国内外の産業機械メーカー等を主要顧客として、製品に付随するマニュアルの制作や管理を請け負う会社である。

ただし、単純なマニュアル作成代行業ではなく、当社が直接に担うのはコンサルティング、企画・構成・編集、そして運用のデジタル化・クラウド化(e-manualやGRACE VISION)などの部分である。

実際のマニュアル原稿の作成や翻訳といった作業は協力会社に外注することで、より付加価値の高いプロセスに経営資源を集中する、というビジネスモデルをとっているのだ。

これによって、従業員数はわずか40名ほどで売上高が20億円弱という、少数精鋭経営を実現してきた。

製品添付のマニュアルといえば、家電製品などで消費者向けに作成されるマニュアルをイメージする人も多いだろう。

しかし、グレイステクノロジーはそうしたBtoC製品は対象とせず、BtoB製品に特化している点に特色がある。

これまで、BtoB製品のマニュアルの大半は、主としてメーカーの技術者によって作成されていた。

だが、製品開発を本業とする技術者にとって、製品の使い方を解説するマニュアルを作成することは簡単ではなかった。

構成、用語の統一、図解など、知識を十分持たないユーザーにも分かりやすいマニュアルを作成するための様々なノウハウを持ち合わせていないからだ。

大手産業機械メーカーなどが抱えるこうした問題に、グレイステクノロジーは高度な専門的サービスを提供することで、ニーズをつかむことに成功した。

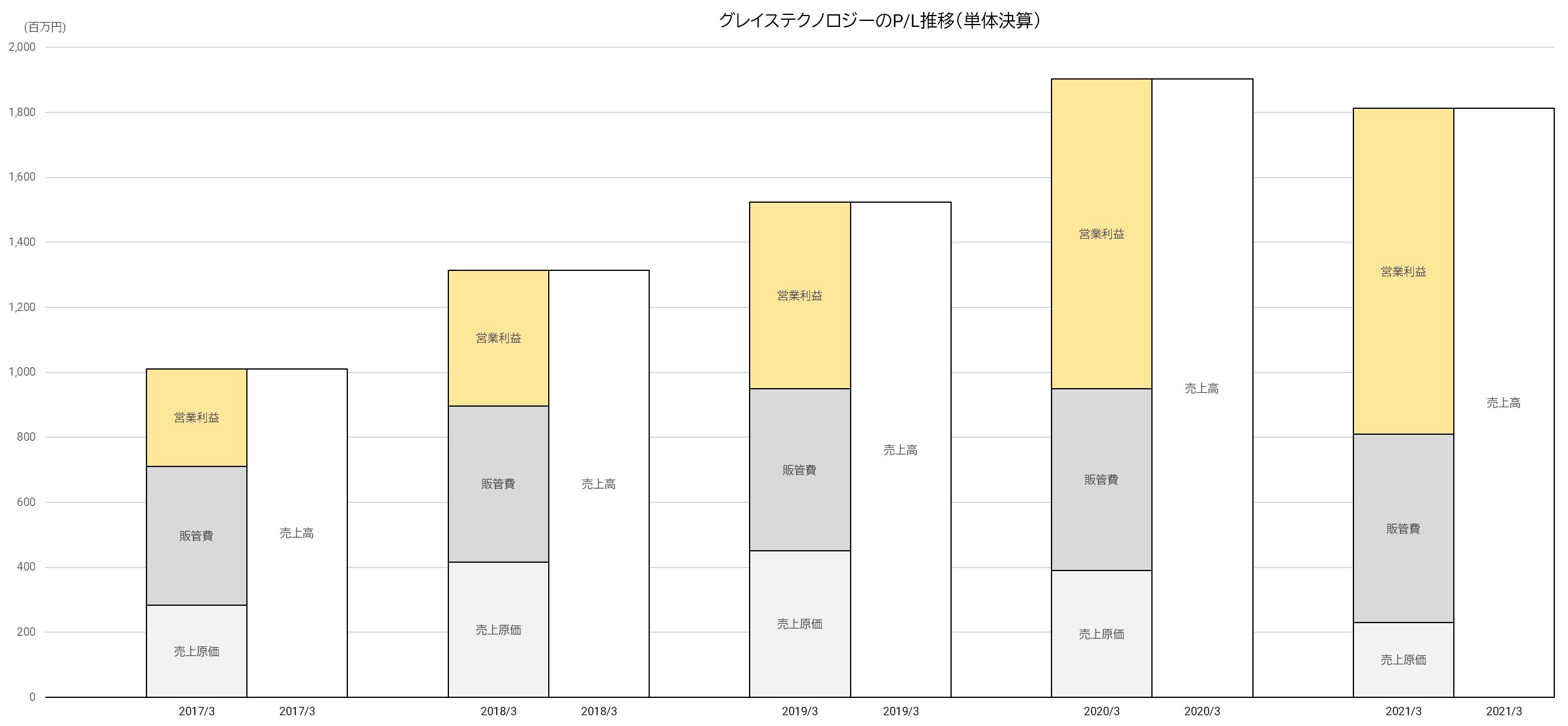

2021/3期はコロナ禍の影響もあって減収になったが、営業利益は2016年12月の株式上場以来最高益の更新が続いている。

驚くべきことはその営業利益率の高さで、2021/3期には55%にも達している(単体決算の場合)。

東証1部上場企業の中でも、屈指の高収益企業といえるだろう。

人気過熱も、結局、株価はコロナ前に逆戻り

グレイステクノロジーはマニュアルの電子化に注力しており、ウェブ上でマニュアルを作成・管理できる“e-manual”というプラットホームを顧客に提供している。

さらに、AI(人工知能)とAR(拡張現実)技術を活用したマニュアル・システムとして“GRACE VISION”を開発し、未来型のマニュアルとして売り込むことも始めた。

こうした動きはDXの波に乗るものとして市場の注目を集め、好調な業績も相まって、コロナ禍にも関わらず株価は急上昇した。

2020年11月最終週には一時4,000円台にのり、PERは130倍を超えるという人気過熱状態であった。

しかし、あまりに株価が割高になったためか、好調な業績にも関わらず、12月以降下落トレンドへと転じ、調整局面に入る。

そして、2021年4月、創業者松村幸治会長の急死という衝撃的なニュースが飛び込んできた。

投資家の間に経営の先行きに対する不安感が台頭し、株価は一気に軟調となった。

さらに、5月の決算発表での2022/3期会社予想が、営業利益額は前期比3%増、経常利益額は横ばい、という予想外に低調なものであった。

証券会社のレーティングの格下げや目標株価の引き下げが相次ぎ、成長企業のイメージは大きく損なわれてしまったようだ。

株価は、下落に歯止めがかからないという状況になっている。

現在の株価は、コロナ前とほぼ同水準である。

昨年の値上がり幅を丸々吹っ飛ばしてしまったわけだ。

中長期的な成長性は不変か?

では、グレイステクノロジーの今後はどう考えたらよいだろうか?

創業者の死が経営に与える影響は、正直なところ、外部からではよくわからない。

今年3月時点で、故・松村氏は筆頭株主(持株比率9.8%)だったから、その株が誰に引き継がれるのかによって、経営に影響が出る可能性はある。

もっとも、外国人投資家がすでに持株比率の半分近くを占める企業なので、圧倒的なオーナー企業のケースとは区別して考えるべきかもしれない。

当社のビジネスモデルは非常に秀逸で独自性が高く、高収益体質が簡単に崩れることはないだろう。

実際、ライバルらしいライバルといえる同業者はほぼない。

そういう意味では、経営者が代わっても、それほど心配する必要はないともいえる。

前期には、老舗マニュアル制作会社のHOTARUを完全子会社化して、経営資源の充実と顧客とのリレーション強化に手を打った。

会社は、2022/3期の連結売上高予想4,200百万円のうち、半分強の2,300百万円はHOTARUが貢献するとしている。

DXの中長期的なトレンドの中で、産業機械のマニュアル電子化のニーズが萎むことも考えにくい。

成長が続く可能性は高いといえよう。

会社予想が市場の期待に届かなかったことで、株価は現在低迷している。

会社が予想を低く抑えた要因について、決算説明資料では、統合したHOTARUの連結通年寄与で利益率が低下するため、とされている。

HOTARUの営業利益率は、2020/8期の数値で9.7%ほどだ。

50%水準だったグレイステクノロジーに比べれば確かに低いが、連結営業利益額前期比3%増というのはかなり慎重な予想のようにも思える。

HOTARUの利益率改善によって、業績をさらに伸ばせる余地があると捉えることも可能だろう。

株価はコロナ前と同水準に戻ってしまったが、PERはコロナ前の80倍以上に比べて、40倍台と大きく下がった。

もちろん40倍でもまだ高水準だが、当社の中長期的な成長力を高く評価する立場に立てば、バリュエーション的には割高とはいえない、という見方もできるだろう。

今期の業績が会社予想よりも上ブレすることが明らかになってくれば、株価も上向いてくるのではないだろうか。