最近の株式市場をみていると、2020年に主役級の注目を浴び、株価の大幅上昇で目立っていた銘柄の凋落ぶりが目につく。

そんな銘柄の代表格ともいえるのが、株式会社ブイキューブだ。

同社は、インターネットを通じた遠隔コミュニケーションサービスを提供している。

単純化していえば、リモート会議ツールを中心にしたサービスだと考えておけばよい。

コロナ禍により、自宅でのリモートワークやリモート営業が当たり前になったことで、そのインフラともいえるサービスを提供する同社は、一躍、時代にマッチした有望な投資先として脚光を浴びたのだ。

株価は一時7倍に、しかし今年は下落に歯止めかからず

ブイキューブの株価は、2020年2月には約500円まで下落していたが、緊急事態宣言が発出され、コロナ禍が深刻化する状況とともに、大きく上昇する形となった。

業績予想の上方修正が6月、8月、11月と相次いで行われたことで、人気が過熱し、12月初めには高値3,750円を記録した。

10ヵ月足らずで7倍を超えたのだ。

ブイキューブの株価推移(週足・2021.11.12現在)

しかし、実はそこがピークだった。

2020年末には3,000円まで下がり、年明けからはさらに下落基調が鮮明となる。

2021年4月に株価は一時持ち直しをみせたが、8月の決算発表後に窓を開けて急落し、そこから歯止めがかからない。

11月12日終値は1,253円。

昨年ピークから、ほぼ3分の1になってしまった。

最高益更新確実も、足元の成長速度鈍化に懸念か?

ここまで激しく株価が下落するということは、業績も不振なのか?

ところが、業績は絶好調なのだ。

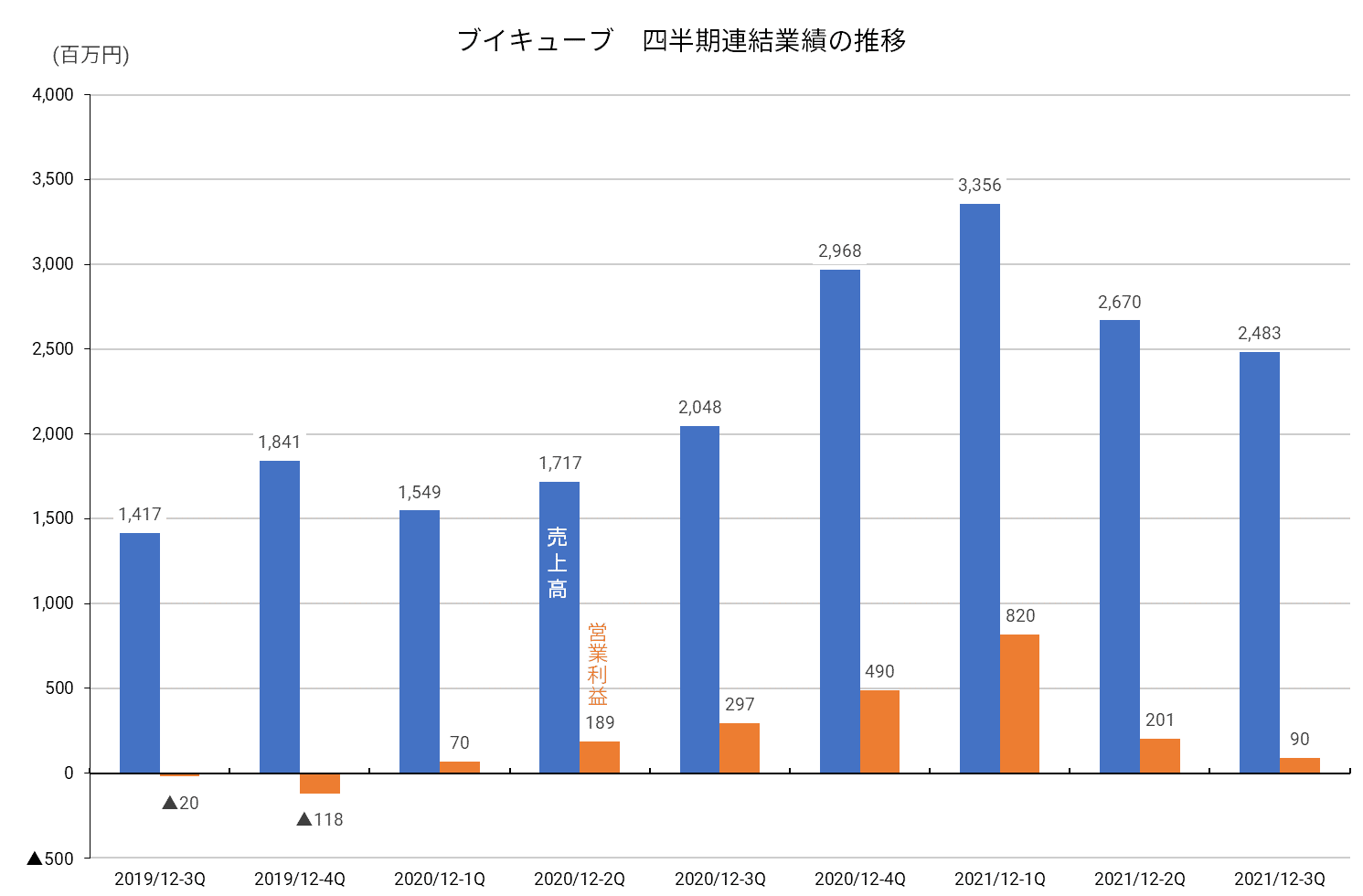

先日発表された決算短信によれば、2021/12月期第3四半期までの累計で、売上高は前年同期比60%増、営業利益にいたっては99.8%増、つまり倍増である。

通期でも最高益を更新することは確実視される。

それでも、株が売られているのはなぜなのか?

そのヒントは、四半期ごとの業績推移にある。

コロナ禍が始まった2021/12期第2四半期から、ブイキューブの売上高・営業利益はぐんぐん増加していた。

2021/12期第1四半期の売上高は、前年同期の2.2倍、直前四半期からでも13%も伸びていた。

ところが、2021/12期第2四半期は、一転して売上高が第1四半期より20%も減少、営業利益も4分の1に減益となった。

この結果を受けて、8月の株価急落が起こったのだ。

第3四半期はさらに減収減益となり、成長期待が萎んでしまった形となっている。

第1四半期の貯金があるから、通期業績は好調だ。

しかし、2四半期連続の減収減益によって、同社の成長スピードに投資家が疑念を抱いている、と推測される。

成長を牽引するイベント支援、テレキューブ

では、ブイキューブはこの減収減益の原因をどう説明しているのだろうか?

同社は2つの要因を挙げている。

一つは、ターゲットとしてきた製薬業界の中小規模イベントの受注が想定を大幅に下回っている、ということ。

もう一つは、昨年買収した米国Xybid社ののれん償却負担や、イベントDX事業でのスタッフ増強による固定費負担が利益を圧迫している、ということ。

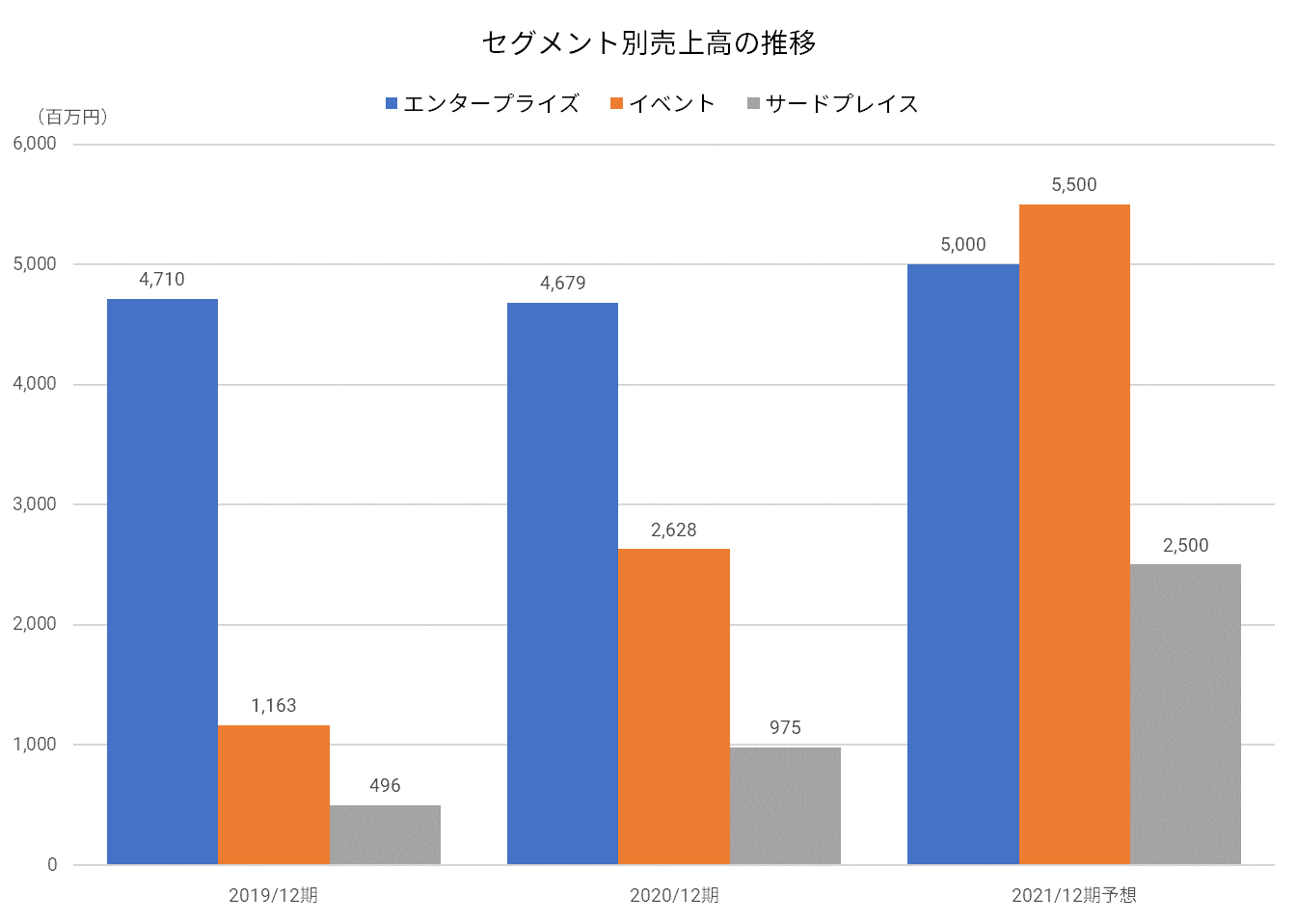

「リモート会議ツールの会社」というイメージからは、ブイキューブの収入源は企業の社内業務向けサービスだと捉えられがちだろう。

だが、昨年からの急成長は、イベントのリモート開催支援、および個室型スマートワークブース“テレキューブ”の販売の急成長による影響が大きかったのである。

従来のリモート会議ツールを提供する企業向けサービスは「エンタープライズDX事業」に分類されるが、これはサブスクリプション・ビジネスだということもあって、売上高が急激には増えない。

一方、セミナー・講演会、株主総会、採用説明会などのWeb開催を支援するサービスは「イベントDX事業」になり、これがコロナ禍によって急成長した分野になる。

上図の通り、倍々のペースでの伸びをブイキューブは見込んでいる。

「サードプレイスDX事業」は前述のテレキューブを扱い、企業や官公庁に販売するほか、駅などの公共空間に設置してロイヤリティや利用料を稼ぐ事業である。

リモート会議が常態化するとともに、出社が可能な状況になっても、オフィス内でリモート会議ができる環境のニーズが高まり、企業からの引き合いが相次いでいるようだ。

設置台数は急速に拡大しており、2021/12期売上高は前期比2.5倍になる見込みである。

短期的業績には懸念あるも、将来性は有望?

「イベントDX事業」の中核となるのが、製薬業界のイベントである。

これが、先ほど述べたように、計画通り受注できていないという。

2020/12期はコロナ禍で製薬業界のセミナーのリモート開催が急増し、同社はすべての需要に応えきれない状況だった。

つまり、機会損失が発生していたのだ。

そこで今期はスタッフを増やして万全の受注体制を整えたところ、同社がターゲットとする小規模なセミナー等のイベント自体が内製化され始め、昨年ほどアウトソースされない状況にあるのだという。

実は、製薬業界のイベントのリモート化支援事業では、強力なライバルが存在する。

ネット動画のライブ中継やオンデマンド放送を主力事業とする株式会社Jストリームだ。

同社は、視聴者が数千人から1万人を超える大規模なイベントを得意とする。

これまでは、製薬業界のイベント支援について、ブイキューブが中小規模イベント、Jストリームが大規模イベントという棲み分けが行われてきた。

しかし、中小規模イベントの受注不振を受けて、ブイキューブは大規模イベントの受注を強化する方針を打ち出している。

当然、Jストリームとの競合が激化することが予想されるので、計画通りにセグメント売上を上げることができるのか、疑問が残る。

DXという有望なテーマに関連しながら、株価が低迷する背景には、このような足元の業績の見通しがやや不透明な状況があったのである。

もっとも、中長期投資の観点に立てば、今は絶好の買い場だという見方も可能かもしれない。

コロナによって、私たちは半ば強制的にリモートワークに慣れさせられた。

そして、その便利さにも気付かされることになった。

コロナが沈静化したからといって、リモートワークが全部元に戻るということは、おそらくないだろう。

これからの時代に不可欠なインフラとして、ブイキューブの遠隔コミュニケーションサービス事業が成長する素地がようやく整った、といえるのではないか。

幸いなことに、ブイキューブは2019/12期までに不採算事業を売却して、成長事業に投資を集中できる環境を整えることができた。

また、Zoomなどの海外勢の台頭をいち早く察知し、事業の重点を汎用型Web会議ツールの提供から、ツールとサービスをセットで提供する(SaaS+Service)ビジネスへとシフトさせている。

そう考えると、将来性には依然として高い評価を与えてもよいかもしれない。