消費者向け商品で世界トップシェアをもつ日本企業は、案外少ない。

かつては家電製品など様々な分野で我が国の企業が強さを発揮していたが、現在ではその多くが中国などの新興国企業に取って代わられた。

そんな中で、今なお日本企業が90%という圧倒的なシェアを持つ商品がある。

大型バイクのライダーが被るヘルメットである。

株式会社SHOEIは、そのライダー用高級ヘルメット(プレミアムヘルメット)市場で60%の世界シェアを持つトップ企業だ。

早くから海外進出、経営破綻を経験した過去

先ほど触れたように、プレミアムヘルメットの市場は日本企業であるSHOEI及びアライヘルメットの2社で90%ものシェアを占めている。

SHOEIは、ほとんどの国のプレミアムヘルメット市場で首位にあるそうだ。

ちなみに、SHOEIが首位でない数少ない国の一つが日本で、国内市場ではアライがトップシェアをキープしている。

SHOEIが二輪車用ヘルメット製造に本格進出したのが1960年であるのに対し、アライは戦前から軍用ヘルメットを製造していた実績があり、1953年にはオートレーサー用ヘルメットの供給を開始した歴史を有する。

「バイクの商用ヘルメットのパイオニアはアライ」ということが国内で浸透し、超え難い壁として現在でも影響しているのかもしれない。

もっとも、そのおかげでSHOEIは海外市場に早くから目を向けることになり、アライに先んじて世界トップシェアの地位を占めることにつながった、と考えることもできるだろう。

設立から間もない1968年に米国、78年には欧州に販売会社を設立し、輸出拡大に注力しているからだ。

さて、そのSHOEIだが、実は過去に経営破綻したことがある。

1992年5月に会社更生手続の開始を申し立てし、98年3月まで会社更生手続のもとに運営されていた。

ちょうどバブル崩壊と重なって需要の落ち込みが顕著となり、新工場建設などの設備投資が過剰生産設備と化し、資金繰りに行き詰まったことが原因のようだ。

現在では、無借金経営で現預金を多く保有する経営方針を堅持する同社だが、その理由は苦い経験に根ざすものだといえるだろう。

コロナ禍を追い風に業績好調

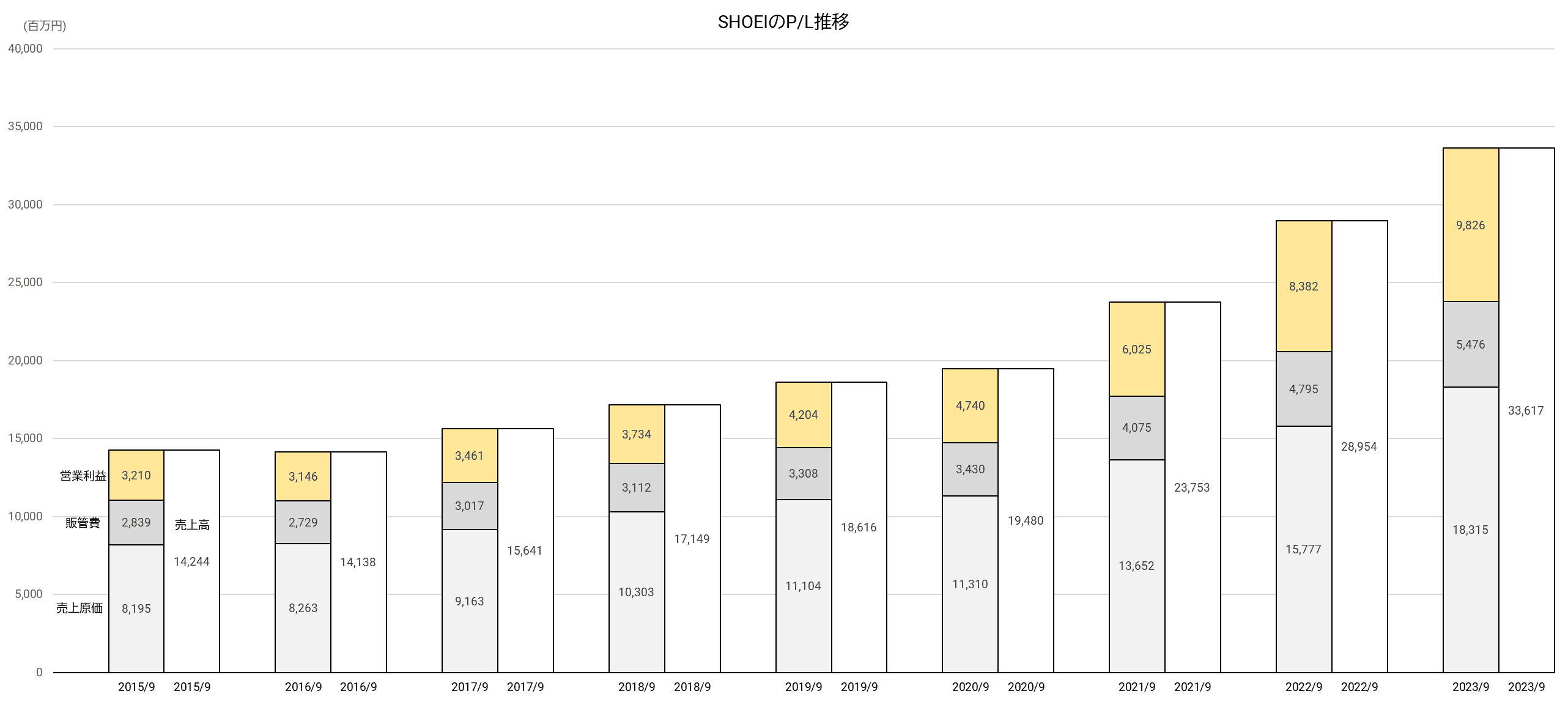

SHOEIの業績は、コロナ禍を契機として大きく伸長した。

対人接触が少ないバイク・ツーリングが余暇活動として人気を高め、世界的なブームとなったために、需要が急増したからである。

2021/9期以降、売上は対前期比で毎期二けたの伸び率で、営業利益はコロナ禍前の2倍を超えた。

注目すべきは営業利益率が高水準なことで、しかも2015/9期の22.5%から2023/9期には29.2%まで7ポイント近く上昇した。

これには売上高販管費率の低下が大きく貢献している。

広告宣伝費や営業人件費などはそれほど増やしていないにも関わらず、売上高が大きく伸びたということである。

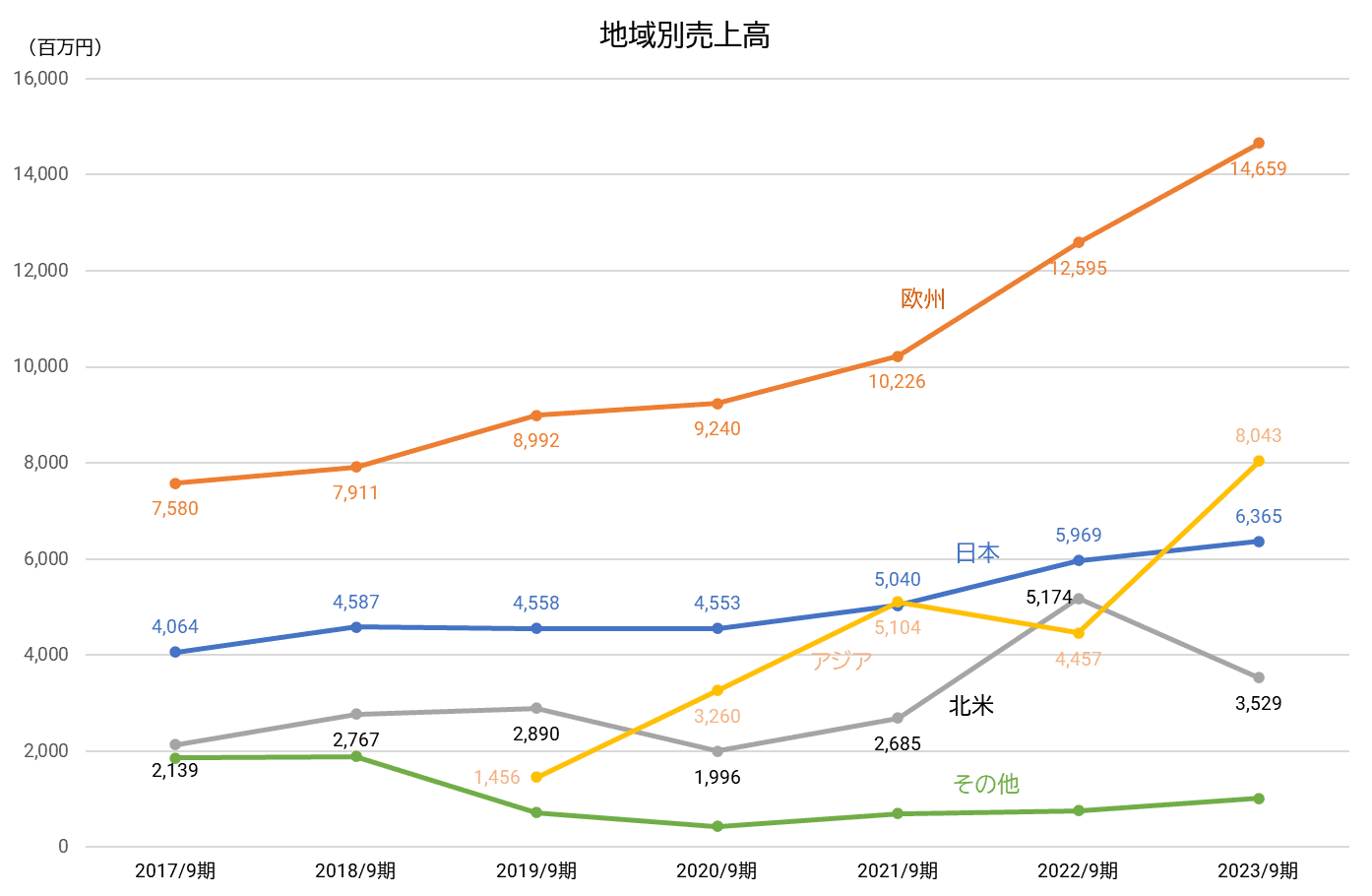

販売地域別でみると、SHOEIは元々欧州市場に強みをもち、現在でも売上全体の4割強を占めるが、近年は2019/9期から独立して数値が公表されるようになったアジアの急伸が目立つ。

その中心は中国であり、2023/9期は中国だけで日本とほぼ同規模にまで拡大している。

日本を追い抜くのは時間の問題だろう。

アジアでは、四輪車以上に二輪車が生活の足として定着している国が多い。

SHOEIのヘルメットは大型バイク向けなので、そうした日常生活用途では利用されにくいものの、生活が豊かになるとともに趣味として大型バイクに乗る人口が増えていくことは想像に難くない。

日本や欧米ではバイク人口の減少やライダーの高齢化の問題が顕在化しつつあり、アジアは将来市場として最重要な存在だ。

SHOEI自身もそれをよく理解しており、すでに中国とタイに連結子会社を設立している。

当社の今後を考えていく上では、その成果から目を離せない存在だろう。

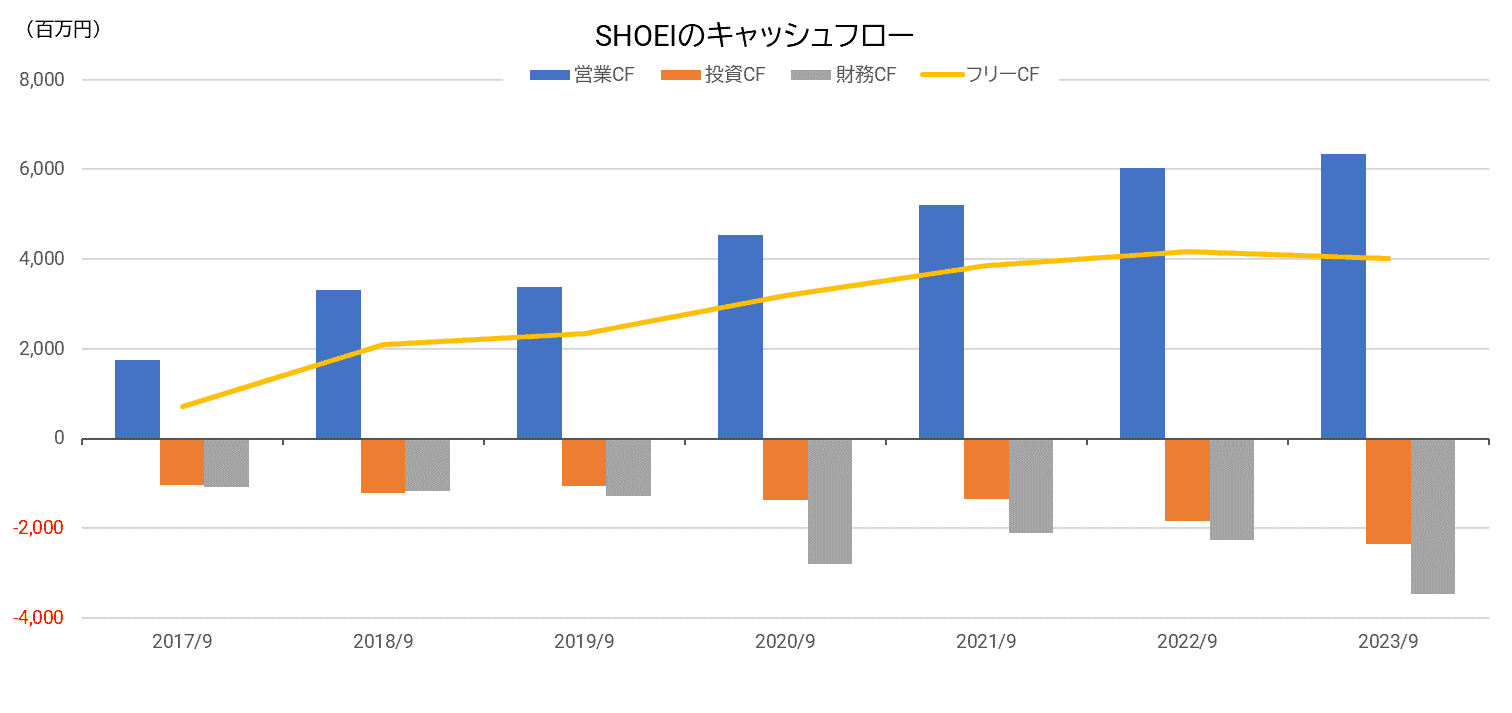

健全な財務体質

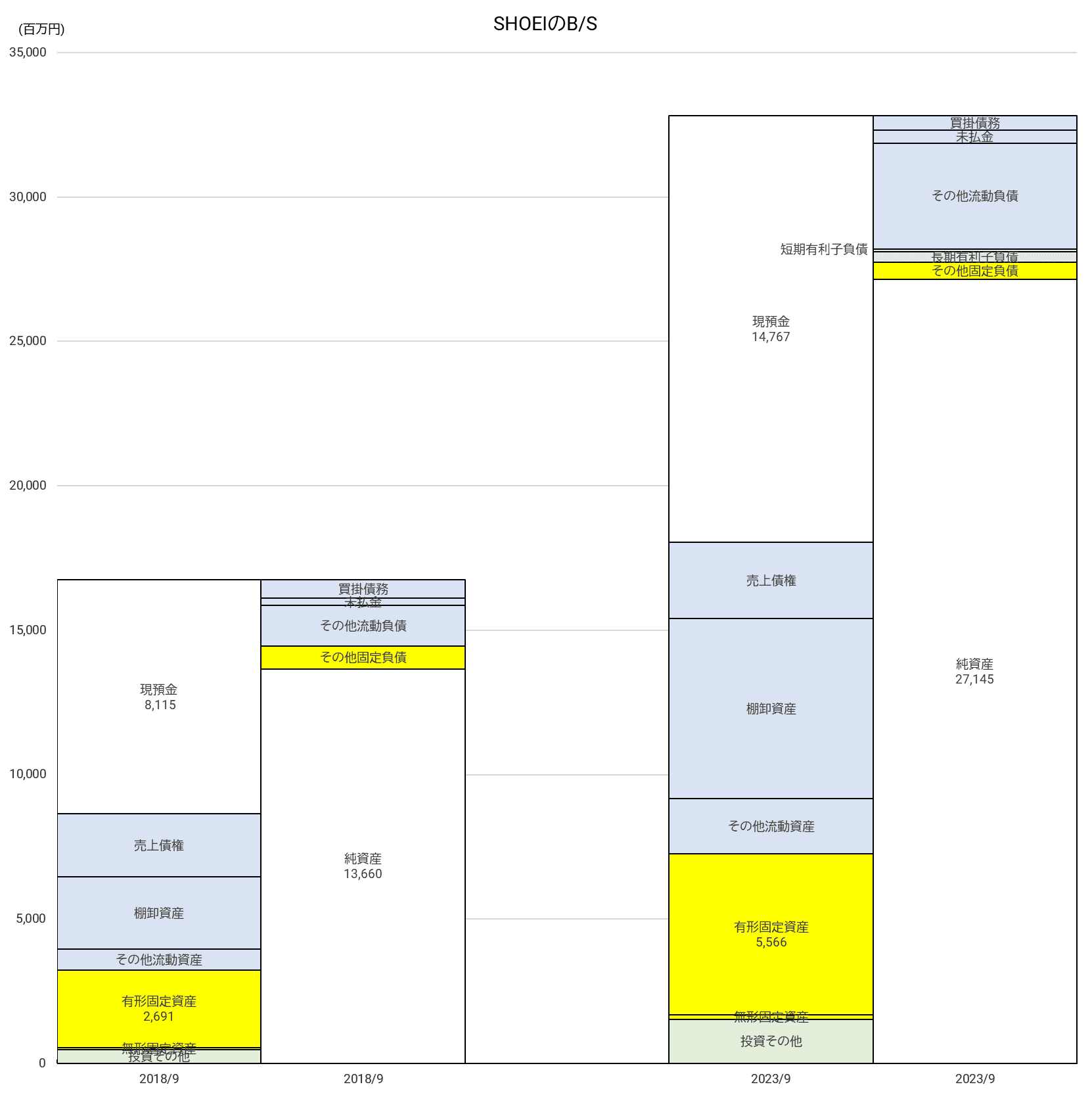

貸借対照表(B/S)に目を向けると、こちらも健全そのものだ。

自己資本比率は80%超、有利子負債はリース債務がわずかにあるだけ、現預金は総資産の45%に達する。

前述したように、過去の経営破綻を踏まえて堅実経営に徹している。

特徴的なこととしては、メーカーでありながら有形固定資産額の規模は比較的小さい、ということが挙げられるだろう。

当社の生産拠点は国内2か所、茨城工場と岩手工場のみであり、製品はすべて国内で生産されている。

キャッシュフロー計算書をみても、設備投資は常に営業キャッシュフローの範囲内に収まっているので、大規模な設備投資はほとんど必要ない事業だとわかる。

強いブランド力で当面は成長持続か!?

高収益、持続的な売上高拡大、盤石な財務体質と、SHOEIは絵に描いたような優良企業である。

ところが、2023年秋から年末にかけて、SHOEIの株価は2022年の最高値2,995円から40%ほど下落した水準にまで落ち込んだ。

今年に入ってやや持ち直しつつあるが、株式市場全体の活況と比較すると、どうも寂しい状況だ。

その大きな要因は、3年ほど続いたコロナ禍による需要拡大が一服になったことを踏まえ、今期2024/9期の減益予想が会社から公表されたことだろう。

特に、コロナ禍下の好調を牽引した欧州と中国で苦戦していることが、投資家に嫌気されたとみられる。

さらに、原材料費の上昇も地味に効いてくる懸念がある。

とはいえ、各種ヘルメット製品の値上げを実施済みで、為替相場も円安傾向が根強いことを踏まえると、売上高や営業利益の伸びは鈍化しても、大きく悪化することはないとみてよいだろう。

なんといっても、SHOEIのブランド力は非常に強力である。

バイクのヘルメットはライダーが自分の命を預けるものだから、価格が安いから簡単に乗り替えるという類のものではない。

安全性、品質の高さが最優先であり、メード・イン・ジャパンが大きな信頼になる。

しかも、SHOEI製品は使用時の快適さやデザインでも評価が高い。

趣味性の高い分野であるだけに、見映えも無視できない。

新興国のメーカーが新規参入してきても、容易にキャッチアップできない障壁が存在すると言っていい。

アジア市場の取り込みが順調に進めば、まだまだ成長の持続は期待できるだろう。

もちろん、プレミアムヘルメット一本でよいとSHOEIが考えているわけではない。

バイク人口が中長期的に増え続けるかどうかは予断を許さないからだ。

当然、製造技術などを生かした新事業も視野に入れている。

まずは現行製品と親和性の高い、BMX用ヘルメット市場への参入が発表された。

なお、SHOEIは利益還元方針を明確にしている。

「連結配当性向は50%を目途にする」としており、増益が続けば配当額も増加していく。

実際、2019/9期から2023/9期の5期で配当額は2.5倍になった。

当社の成長を信じられるのであれば、新NISAでの長期保有にも向いているかもしれない。