イー・ギャランティ株式会社は、商取引で発生する債権の信用リスクを引き受けるサービスを展開する企業だ。

債権者が売掛金を回収できないときに、代わりに同社が支払ってくれる売掛金保証サービスを主力事業としている。

当サイトでは、住宅ローンを保証する全国保証を過去に取り上げたことがあるが、保証対象が違うだけで、類似したビジネスに属すると考えることができるだろう。

筆頭株主は伊藤忠商事(持株比率24%)で、一応商社系列ではあるが、系列を超えた幅広い金融機関や事業会社と取引している。

売上高60億円、従業員数142名(2020年3月)と企業規模は小さいものの、コロナ禍に関係なく業績を伸ばしていることで、市場の注目を集める会社だ。

類例の少ない独特なビジネスモデル

債務保証ビジネス自体は別に珍しいものではないし、売掛金を保証したり、回収前に買い取ったりするビジネスも以前から存在する。

後者はファクタリングと呼ばれて、専門にしている会社がいくつもある。

しかし、イー・ギャランティのビジネスモデルは、一般的な保証ビジネスとは一味違う。

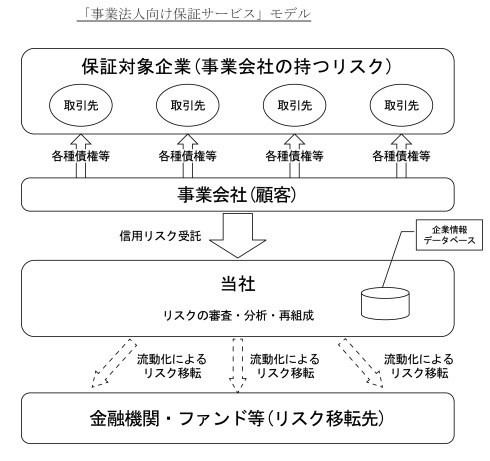

それは、引き受けた信用リスクの大半を自社で保有せず、再保証委託や子会社が組成するファンドを通して流動化している点にある。

リスクを外部に移転しているので、イー・ギャランティ自体は保証履行する負担が大幅に軽減されているのだ。

先に類似会社として挙げた全国保証では、住宅ローンの保証履行は自社で行い、求償債権を取得して債務者から回収を図るのが一般的である。

これに対し、イー・ギャランティは自社で保証履行はほとんどせず、手数料を支払って金融機関や投資家に負担してもらっている(下図)。

これが可能なのは、年間30万件の企業審査依頼があり、220万社超の信用情報データを有するイー・ギャランティだからこそだ。

時事情勢に応じてタイムリーに適切な水準の保証料率を設定できる一方、リスク引受先のニーズに応じて、柔軟にリスクポートフォリオを組み替えることができる。

今回のコロナ危機でも、リスク資産の入れ替えを迅速に行って引受先の安心を確保した上で、保証契約先から受け取る保証料率の引き上げを短期で実施できたという。

「信用リスクを引き受けてほしい人と、リスクを引き受けてもいい人を結び付ける」ことこそが、イー・ギャランティのビジネスモデルの根幹なのである。

同社の江藤公則社長は、同社の立ち位置をリスクの「マーケットメーカー」だと表現している(Fiscoサイト「コロナでも『増収増益』、18年ずっと『増収増益』イー・ギャランティ 江藤公則社長インタビュー」2020.11.17)。

市場でやり取りされるリスクの流通量が増えれば、その分当社の利益につながるということなのだ。

このようなビジネスモデルであるため、イー・ギャランティの売上は保証契約先から受け取る保証料であり、売上原価はリスクの外部移転にかかる手数料などのコストということになる。

全国保証と比べると、外部移転コスト分は利益が減ってしまうが、それでも40%を超える高い営業利益率を誇る。

売掛金は住宅ローンのような長期債権ではないので、全国保証に比べると前受金・前受収益(受取済みの保証料に相当)の比率は高くないが、進捗に応じて月ごとに売上高に計上していく点はイー・ギャランティも同様だ。

現預金や有価証券(主に債券)の比率が高く、有利子負債がほとんどないことも全国保証と共通している。

増収増益が継続中

イー・ギャランティの大きな特徴は、長期にわたりコンスタントに成長を続けていることである。

ご覧の通り、売上高は見事な右肩上がりを示す。

そして、2020/3期まで営業利益ベースで18期連続の最高益を達成しており、上場企業の中でも屈指の連続増益企業だ。

注目すべきは、売上高が大きく増加しているにもかかわらず、売上原価は大きな変動がないという点である。

これは、上記グラフの期間は比較的景気が安定していて、リスク移転にかかるコストが安く済んだ、ということであろう。

コロナ禍の2021/3期にあっても成長は衰えず、売上高は30%近い増収が予想される。

景気が悪化して信用リスクが高まる局面では、逆に当社のサービスのニーズが高まるからである。

もっとも、保証履行額の増加によって、リスク流動化のコストが増大すると予想されることから、同社は営業利益の増加率を低く見込んでいる。

売掛金保証ビジネスをやっているといっても、ビジネスモデルは当社独特の形をしていて、他社が容易に真似できない。

長期にわたって安定的な成長を続けられるのも、秀逸なビジネスモデルのおかげだといえるだろう。

増収の源泉となる保証残高は、順調に積み上がっている。

営業利益率は低下するものの、ビジネスの拡大はまだまだ継続しそうだ。

財務基盤は強固

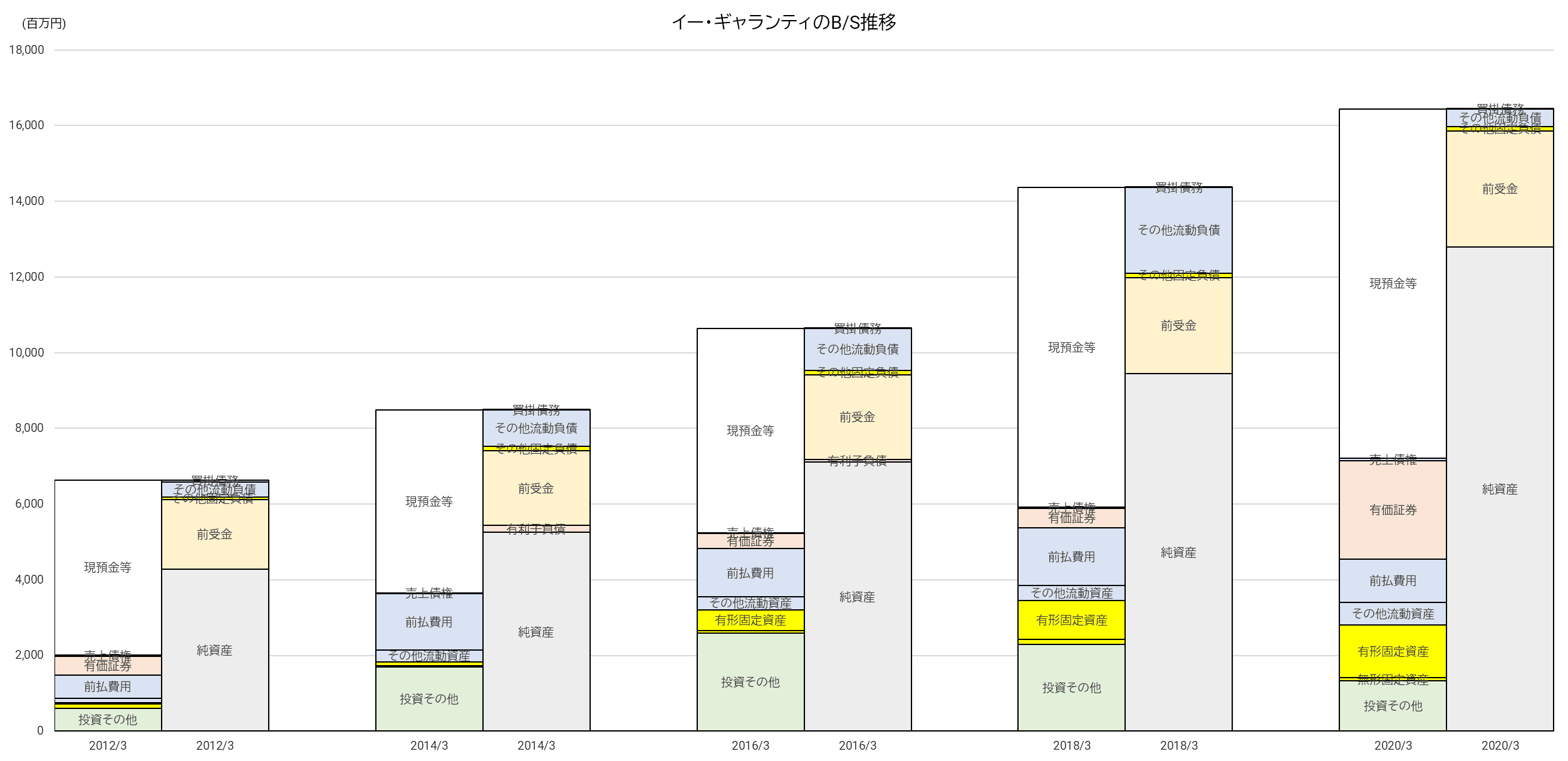

イー・ギャランティのB/Sの推移(隔年)も見ておこう。

有価証券の計上方法の変更などによる変化はあるが、基本的には現預金が資産の多くを占めていることに変わりはない。

自己資本比率は直近期で70%を超えている。

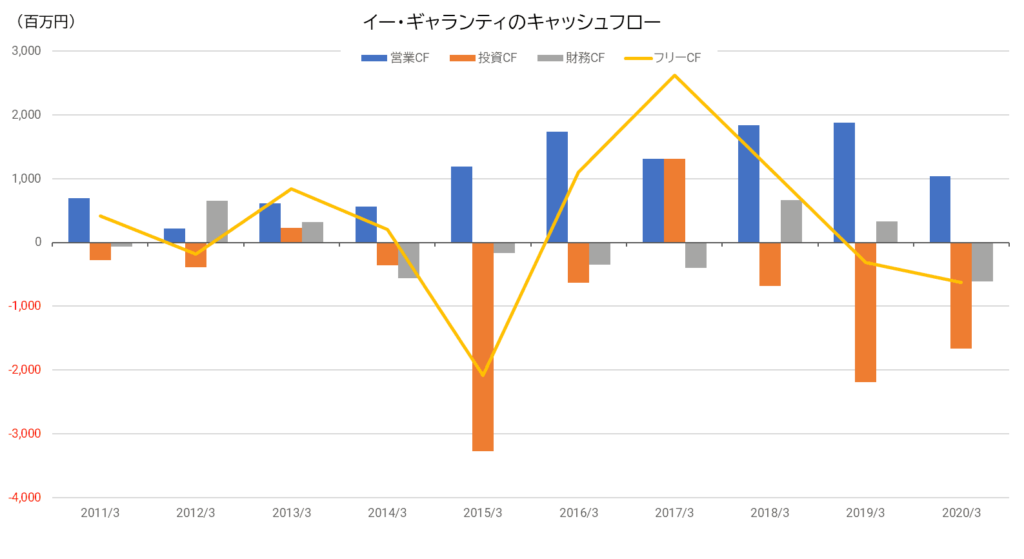

キャッシュ・フロー(CF)に目を転じると、フリーCFは意外にデコボコがある。

もっとも、投資CFのマイナスが大きくなる要因は、定期預金や有価証券の取得にあることがほとんどだ。

何か大きな設備投資が必要というビジネスではないので、株主への配当などを除き、お金が社外流出することは少ないだろう。

営業ルートは外部連携で構築

イー・ギャランティは、顧客となる保証契約先をどうやって開拓しているのだろうか?

150人程度の社員で全国をくまなく回ることは、到底できない。

営業ルートは、提携する銀行、証券会社、商社、リース会社などからの紹介が中心だ。

特に、地方銀行からの紹介案件が全体の約8割を占めており、重要な顧客開拓チャネルである。

提携先は年々増えており、保証残高の増加につながっている。

2021/3期は、コロナ禍でリスクヘッジニーズが高まっていることを受け、従来の地銀ルートなどに加え、ダイレクトメールや電話営業によるアプローチにも力を入れている。

会社の認知度向上のため、メディアへの出演や広告掲載も積極化し、顧客のすそ野の拡大に努めているようだ。

また、決算説明資料によると、オンライン事業への本格参入も進められている。

今まで接触ができにくかった中小企業を想定顧客とし、ウェブを活用した取引リスク管理の導入によって、新たなサービス展開の基盤をつくることが狙いである。

手始めには、契約申し込み、企業審査、その他付随的な業務まですべてオンラインで完結するサービスを導入する。

データ活用が今後の目玉事業か

イー・ギャランティは、企業信用に関する膨大なデータを社内に蓄積している。

年間30万社もの企業審査依頼を受け、決算情報、取引情報、支払情報が自然と集まり、登録されていく仕組みが構築されている。

これを統計化して分析し、倒産確率を算出して、個々の取引の保証料率を決定しているわけだ。

これほどのビッグデータを保有する企業はそうそうない。

銀行だって、企業の日常取引上の決済状況などは細かく把握していないのだ。

データという宝の山を活用した事業が、売掛金保証事業に次ぐ第二の柱に育つ可能性は大いにある。

前述のオンライン事業も、こうしたビッグデータ活用の一環と捉えることができる。

図らずも、コロナ禍によって、同社の存在はクローズアップされることとなった。

保証残高が積み上がっていくほど、ますますデータが集まり、データベースの価値が上がっていく。

「信用リスクの情報機関」としての将来性を期待したい。

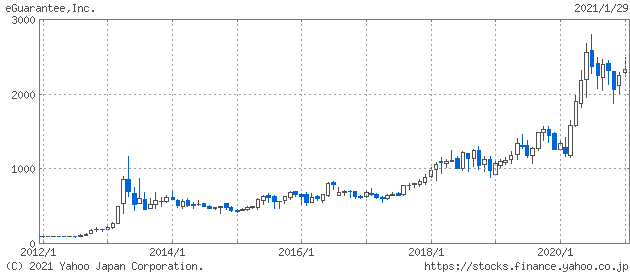

最後に、イー・ギャランティの株価の長期推移についてみると、じわじわと上昇し続け、昨年は一気に2,000円を超えた。

2011年12月末の株価が90円(株式分割調整後)で、2021年1月末が2,328円。

9年ほどで、なんと25.9倍にもなった。

「株を持つべきはこういう会社」ということだろう。