シリーズ「地味だけど優良企業」の第1回として取り上げるのは、中央自動車工業株式会社。

東証二部上場で時価総額は約400億円、グループ従業員数は260名ほどの会社だ。

消費者への直販はほとんどなく、CMや広告を目にする機会も乏しいため、一般的な知名度はほぼ皆無に近い。

株式投資面でも話題になることは少なく、個人投資家の間でも、知る人ぞ知る銘柄と言えるだろう。

主力商品は自動車用コーティング剤

会社四季報では、自動車用品や自動車補修用部品の卸売業として分類されているが、グループ内で商品開発や製造も行う。

近年は“開発型企業”を標榜し、独自商品の開発に力を入れている。

主力商品は車体コーティング剤で、全国の自動車ディーラー向けに販売している。

元々、米国CPC社ブランドのコーティング剤を国内で独占販売して高い市場シェアを獲得していたが、2013年同社から日本事業におけるすべての知的財産権を取得し、自社開発主体の国内生産品に切り替えた。

このほか、エンジンオイル添加剤やアルコール検知器なども有力な販売品目になっている。

また、海外事業では米国とシンガポールに100%出資の現地法人を置き、補修用部品を中心に米国やアジアの市場へ輸出している。

国内と海外の売上高比率は、2019/3期で概ね6対4だ。

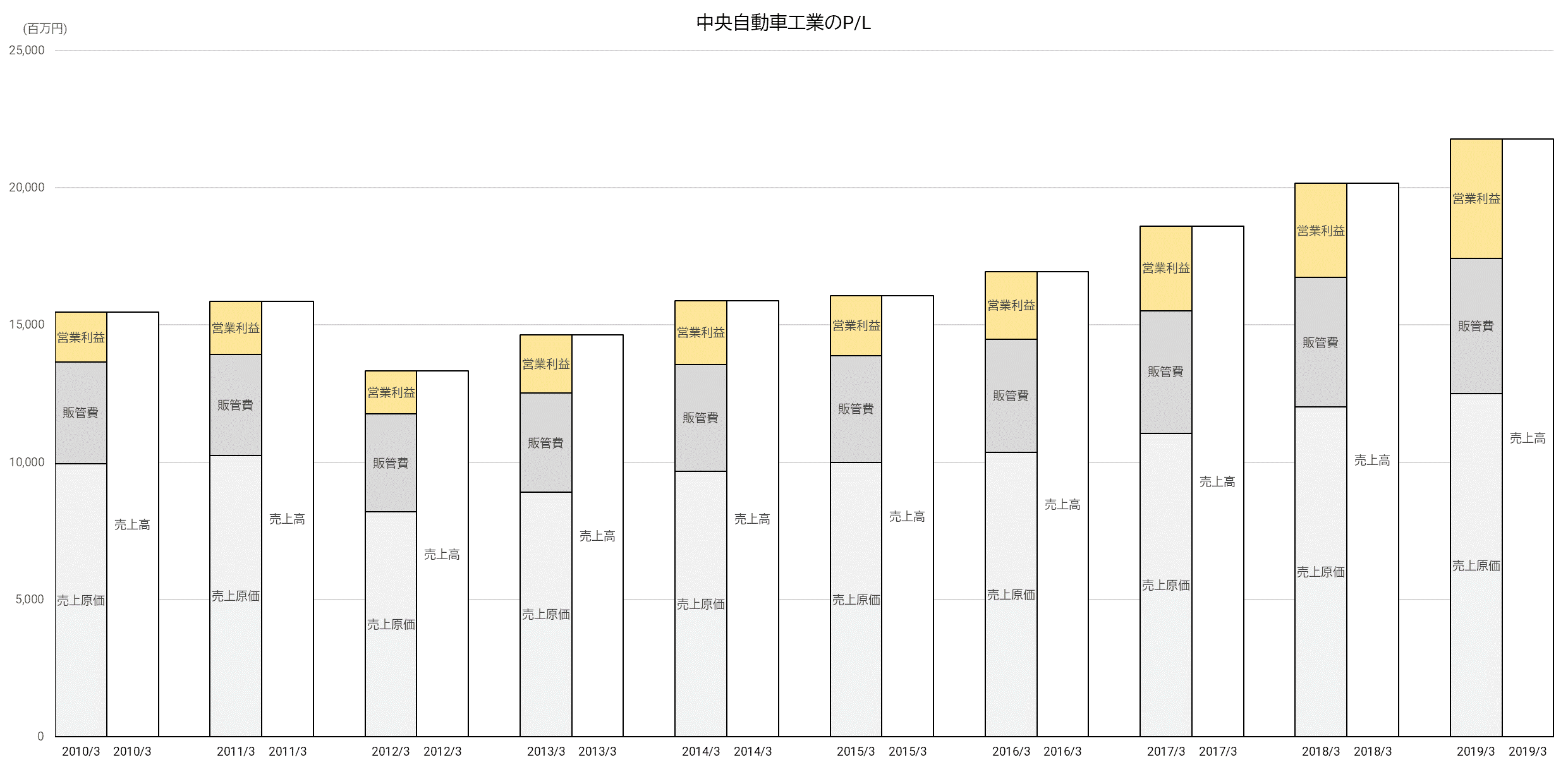

売上高・営業利益とも順調に成長

まず、直近10期のP/L(損益計算書)の推移を見てみよう。

東日本大震災の影響が大きかった2012/3期を除けば、順調に売上高・営業利益とも増加している。

特筆すべきは、営業利益率が高まっていることである。

2010/3期の11.7%に対し、2019/3期は19.9%とほぼ1.7倍になった。

一般的に、商社や卸売業の営業利益率は5~10%あればまずまずの水準といえるので、20%とは驚くほど高水準だ。

販売の中心を占める当社開発の独自商品が、極めて利益率が高いものであることがうかがえる。

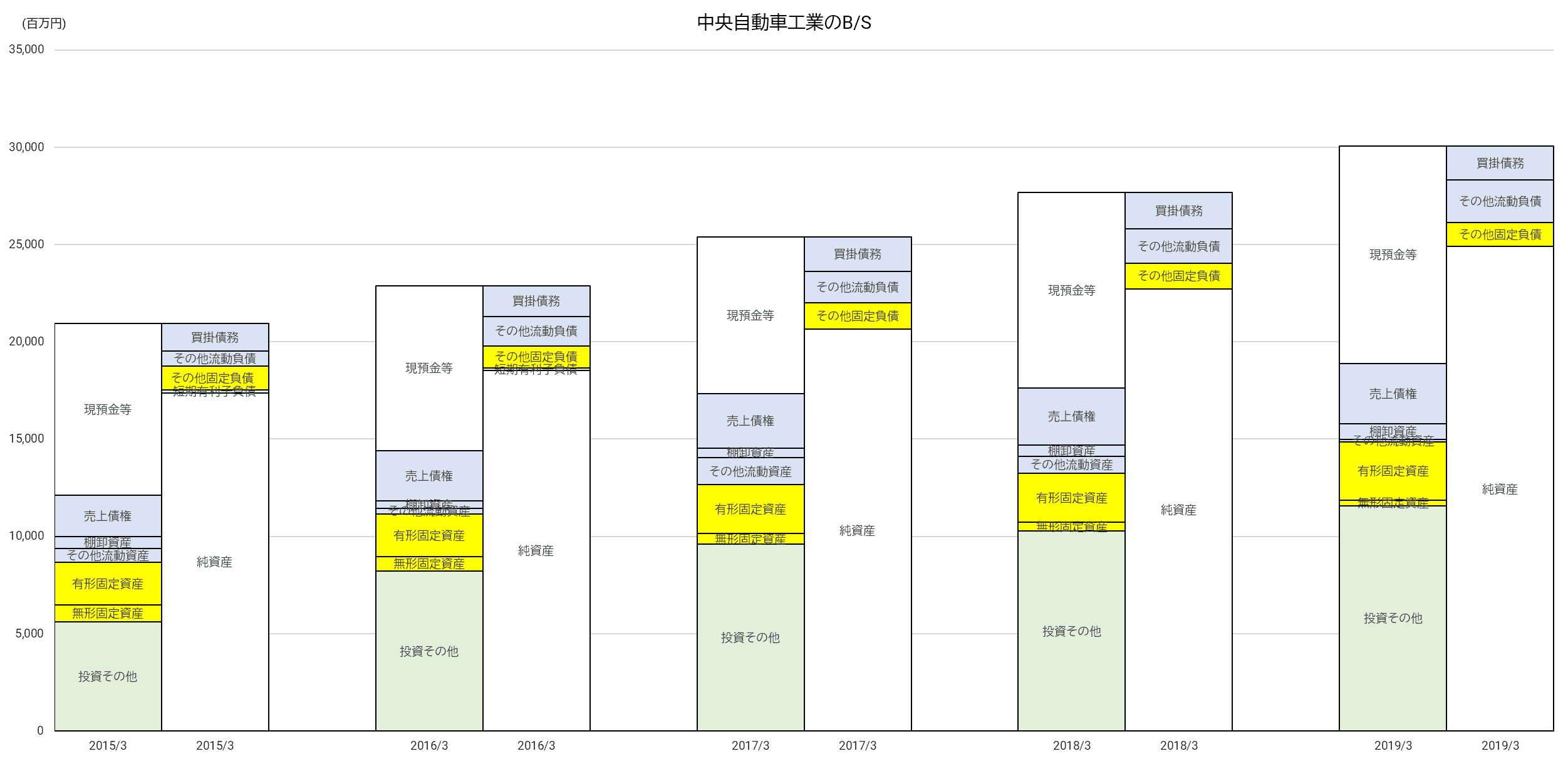

B/Sは超健全

B/S(貸借対照表)に目を向けると、これまた凄い。

2019年3月末時点で無借金、自己資本比率は83%に達している。

現預金が112億円、総資産の37%を占める典型的なキャッシュリッチ企業だ。

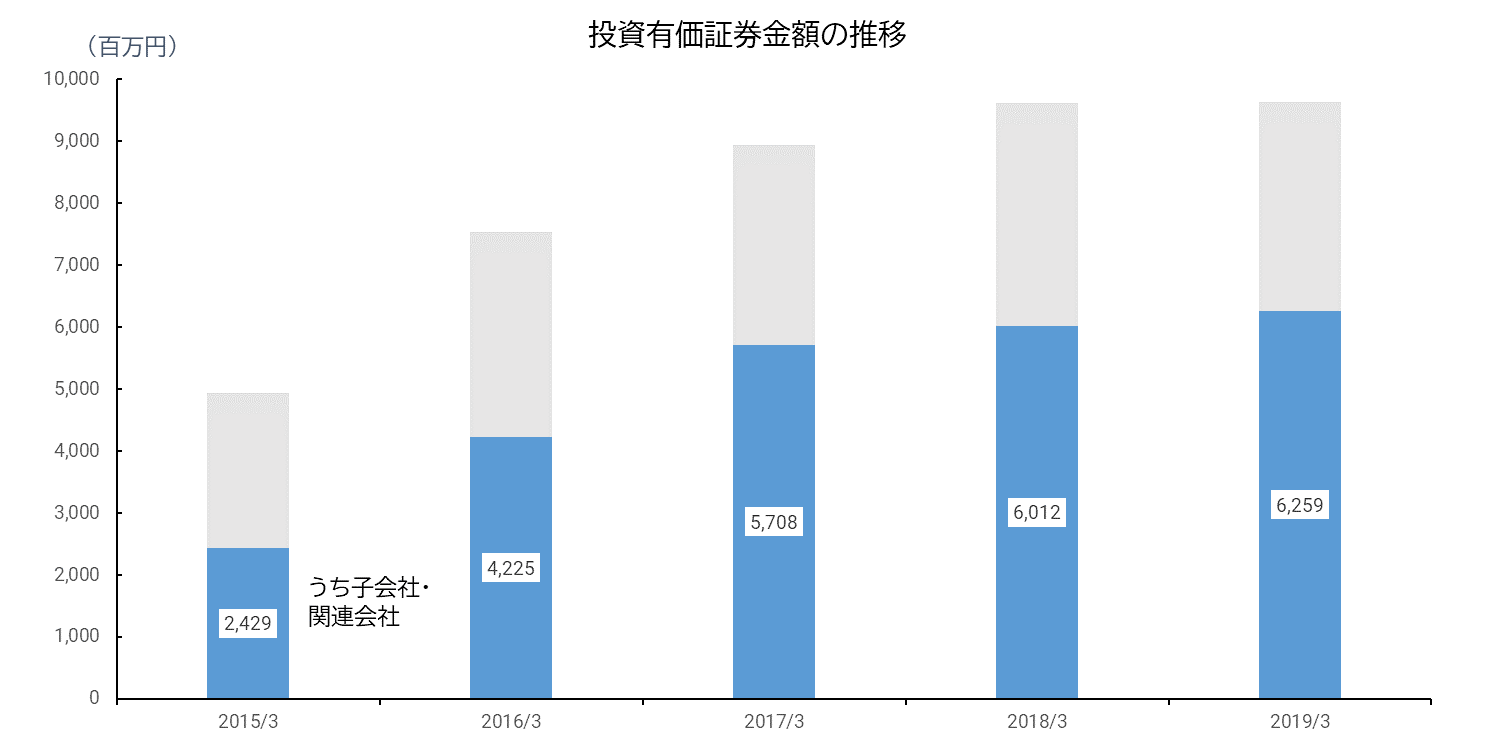

この5期で目を引くのは、「投資その他」が大きく増加していること。

これは、投資有価証券が増加しているためで、主として関連会社の株式取得によるものとみられる。

具体的には、石川県の有力ディーラーである石川トヨペット㈱と、自動車用品輸入販売のエイスインターナショナルトレード㈱を持分法適用会社にしている。

フリーキャッシュフローは安定してプラス

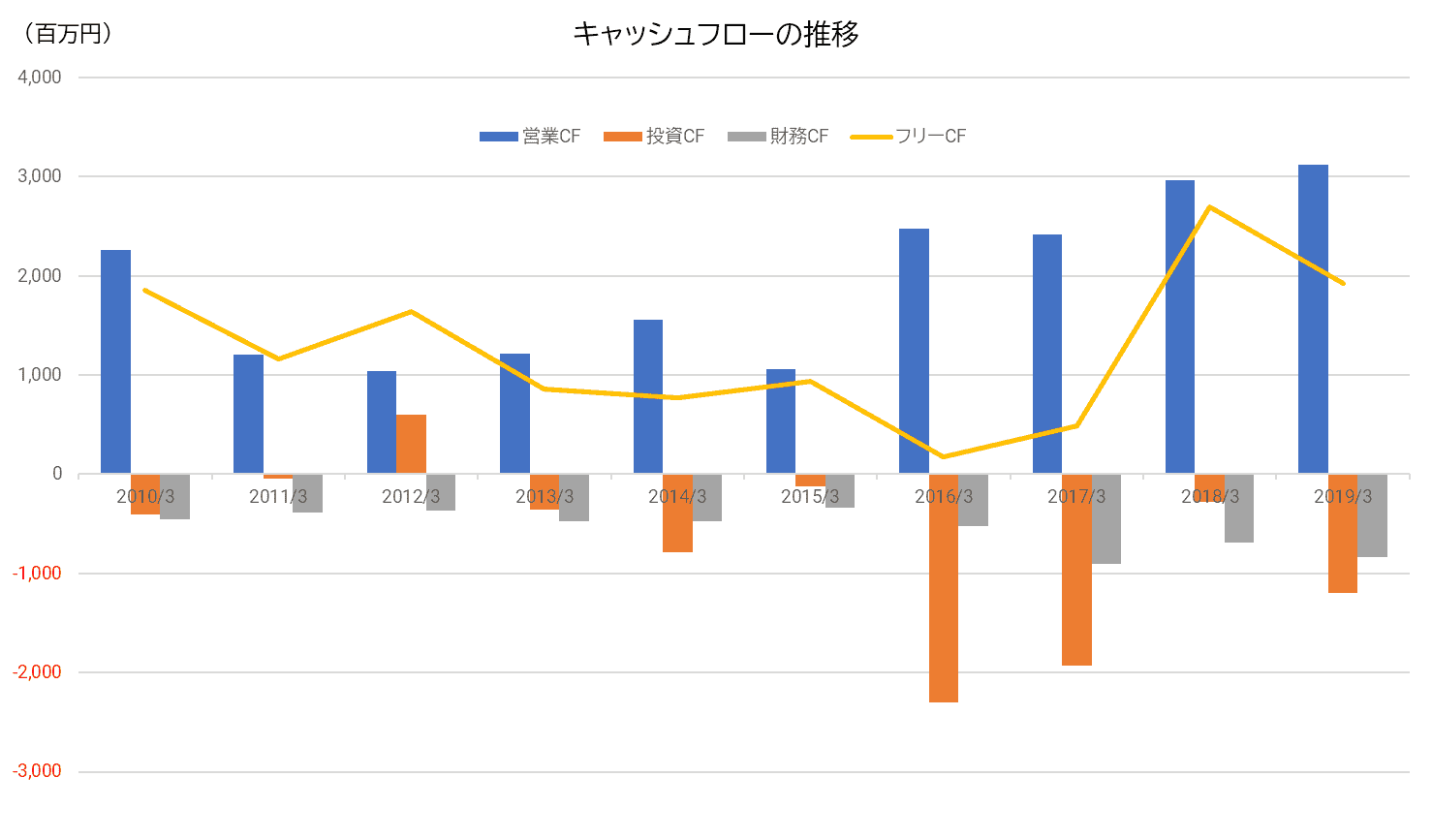

キャッシュフロー(CF)の面でも優等生だ。

営業CFは常にプラスで、特にこの4年ほどは大きく増加している。

2016、2017年には関連会社株式取得や中之島R&Dセンター建設によって投資CFのマイナスが拡大したが、それでも営業CFの範囲内に収まっており、フリーCFは一貫してプラスを維持している。

大きな設備投資を要しないビジネス形態であることがうかがえる。

群を抜いて高い収益性

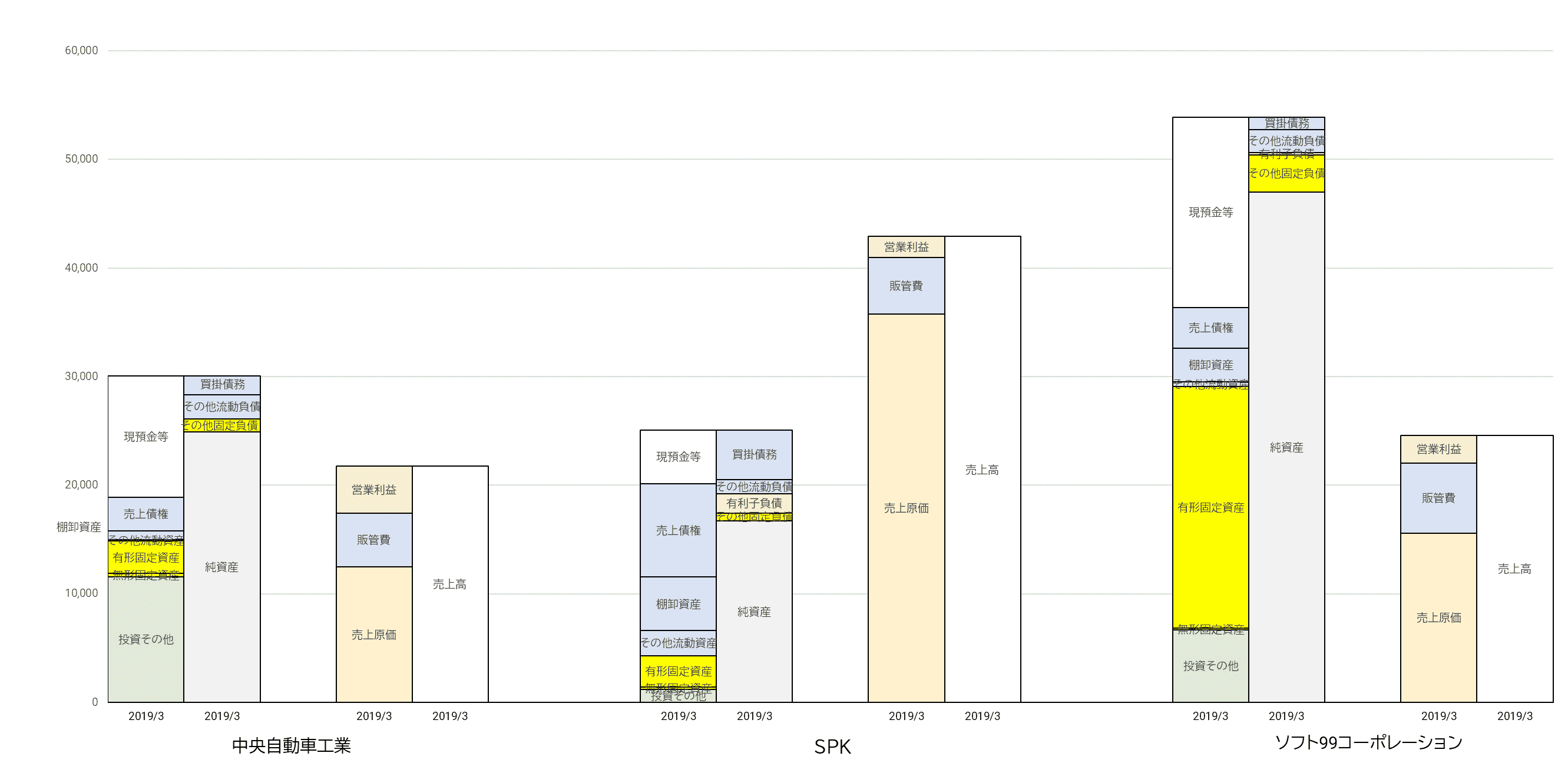

中央自動車工業の特徴をさらに浮き彫りにするため、業界類似企業との比較を行ってみる。

比較対象はSPKとソフト99コーポレーション。

前者は補修・車検用の自動車部品専門商社、後者は自動車用ケミカル品の製造販売会社で、テレビCMによりカーワックスが有名だ。

三者三様で、中央自動車工業がSPKとソフト99のどちらとも違うことが明白である。

資産規模と売上高規模の比較では、商社であるSPKは売上高規模が大きく上回るが、生産をグループ内で行う中央自動車工業とソフト99は資産規模のほうが大きい。

しかし、有形固定資産の比率はソフト99に比べ非常に小さく、メーカー機能を持ちながらも、土地や大型設備などを必要としないことがわかる。

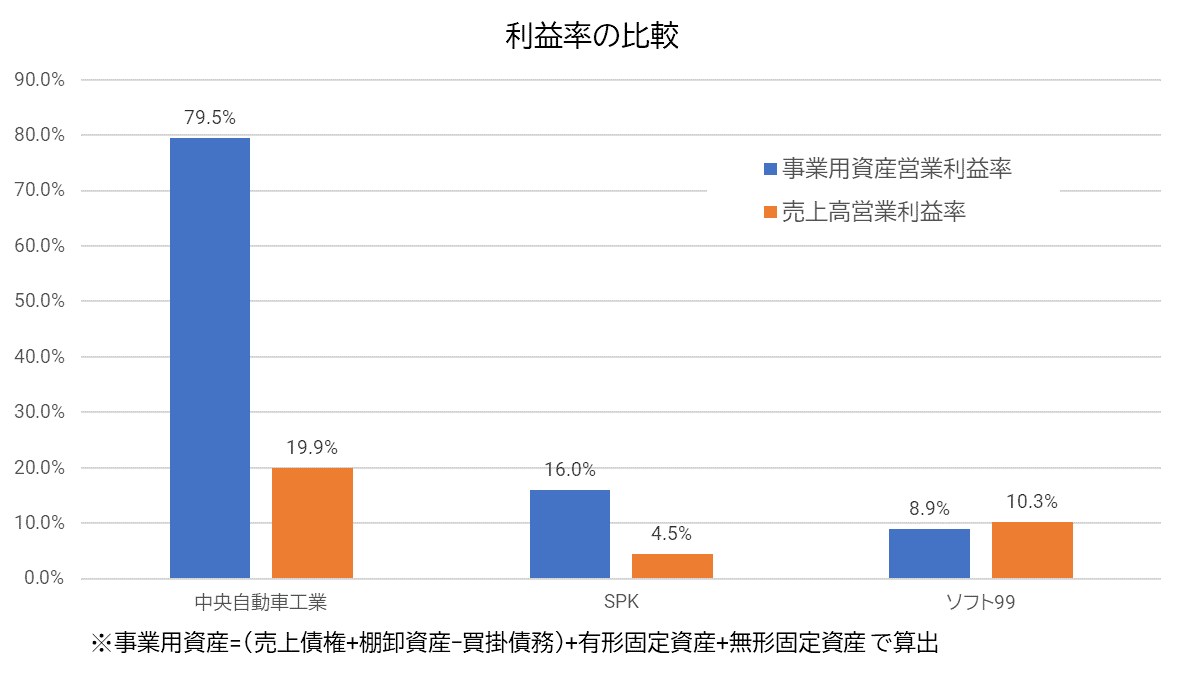

そして、収益性の高さは他の2社に比べて群を抜いている。

売上高営業利益率が20%近いことは先に触れたとおりだが、資産効率も高い。

中央自動車工業は現預金と投資その他がデカイので、普通に総資産利益率(ROA)を出すと数値がやや低くなってしまう。

そこで、事業用資産(運転資本+固定資産)だけを取り出して計算してみると、なんと80%という驚異的な利益率となる。

SPKもソフト99も好財務といえる企業なのだが、中央自動車工業の前ではかすんでしまう印象だ。

なぜ高収益なのか?

自動車用品という成熟市場で、超ハイテク品でもなく、生産設備を持たないソフトウェア業でもないのに、中央自動車工業はなぜこれほど高収益を誇るのか?

外部から見ている限りでは、よくわからないというのが正直なところだ。

そこで、「みんなの運用会議」というサイト上に掲載されている、山本潤氏が執筆した当社に関する記事(https://double-growth.com/8117_central_automotive/)を参考に、当社の強みの秘密を推測してみたい。

記事の中で強調されているのは、中央自動車工業が自動車ディーラーと密接なパートナー関係を築いていることである。

近年、国内の自動車販売台数は頭打ち傾向が鮮明であり、カーシェアリングの登場などもあって、自動車ディーラーの経営は厳しさを増している。

生き残りのためには、単に販売するだけでなく、ユーザーに付加価値を提供することが不可欠になってきている。

そこで有力なサービスとなるのが、車体の汚れを防止し、同時に定期的なワックスがけの手間を省くことができるボディコーティングのサービスだ。

そのニーズに中央自動車工業がうまく応えていることが、業績が好調な要因だという。

元々、コーティング剤にはメーカーの純正品が用意されている。

しかし、コーティング技術やアフターフォローのノウハウを十分にもっていない自動車ディーラーにとって、丁寧なコンサルティングを提供してくれる中央自動車工業は頼りになる存在となる。

そのため、あえて純正品ではなく、中央自動車工業の商品を利用するディーラーが増加しているのだ。

こうなると、価格よりもサービスの質が重視されることになるから、参入障壁は高いものとなる。

中央自動車工業は、全国14拠点をベースに、徹底した現場主義の地域密着型営業を展開している。

さらに、大阪に新設された中之島R&Dセンターでは、数多くの取引先を招いて商品PRや顧客ニーズの発掘を行い、開発スピードの向上に役立てているそうだ。

競合他社にとって、これを上回るサービスを提供することは容易ではない。

使用には手間がかかり、販売に加えてアフターフォローが必要不可欠、というコーティング剤の商品特性。

自動車ディーラーとの強固な協力関係を地道に築いてきたこと。

これらが、価格競争を抑制するとともに、現場のニーズを踏まえた的確な商品改良・商品開発を可能にし、ますます優位性が高まる。

そして、驚くべき高収益が生み出されている、ということなのではないか。

株価はとても割安

これほどの優良企業にも関わらず、株価は割安な状況が続いている。

10月21日時点で、PERは7.8倍、PBRは1.5倍にとどまる。

過去2年間の平均PERも10.6倍でしかない。

理由はいくつか考えられる。

まず、先に触れたように、国内の自動車販売台数は頭打ち傾向にあり、人口減やカーシェアリングの普及などからみて、今後も高い成長は望みにくいということがある。

当社のコーティング剤は新車に使われることが多いことから、将来的に売上の伸びは期待できないとみられているのだろう。

また、東証二部上場の卸売業として捉えられているため、高収益のイメージが湧きにくいことも一因かもしれない。

なぜ高収益なのかも、外部から見ているだけではわかりにくい。

このあたりは、当社のIR活動に改善の余地がある。

しかし、そうしたことを割り引いたとしても、長期投資の対象として当社は魅力的だと思う。

確かに自動車販売台数の高い成長は望めないが、自動車ディーラーの新規開拓余地はまだまだ残されている。

中之島R&Dセンター開設後、開発型企業としてオリジナル商材を生み出していく成果も現れ始めている。

中国などアジアでの営業拠点を充実させており、将来的には日本での地域密着型ビジネスモデルを海外で展開できる可能性もある。

私が当社株を購入したのは2011年の東日本大震災の直後だ。

その時の株価は441円だったが、現在は2000円を超える水準にある。

現在の保有株の中では最も高い含み益率だ。

配当も当初20円だったものが50円になっている。

現時点では、私にとって最も投資が成功した銘柄といえるだろう。