「地味だけど優良企業」として今回取り上げるのは、株式会社エランである。

本社所在地は長野県松本市という地方企業だ。

株式上場したのは2014年11月と比較的最近である。

同社は、病院の入院患者や介護老人保健施設等の入所者を対象に、衣類やタオル類の洗濯サービス付きレンタルと、歯ブラシ、紙おむつなどの日常生活用品の販売を組み合わせて提供するサービスを全国で展開している。

このサービスは「CS(ケア・サポート)セット」と呼ばれ、商標登録もされている。

「手ぶらで入院・退院(入所・退所)」というのが基本コンセプトだ。

CSセットの一例

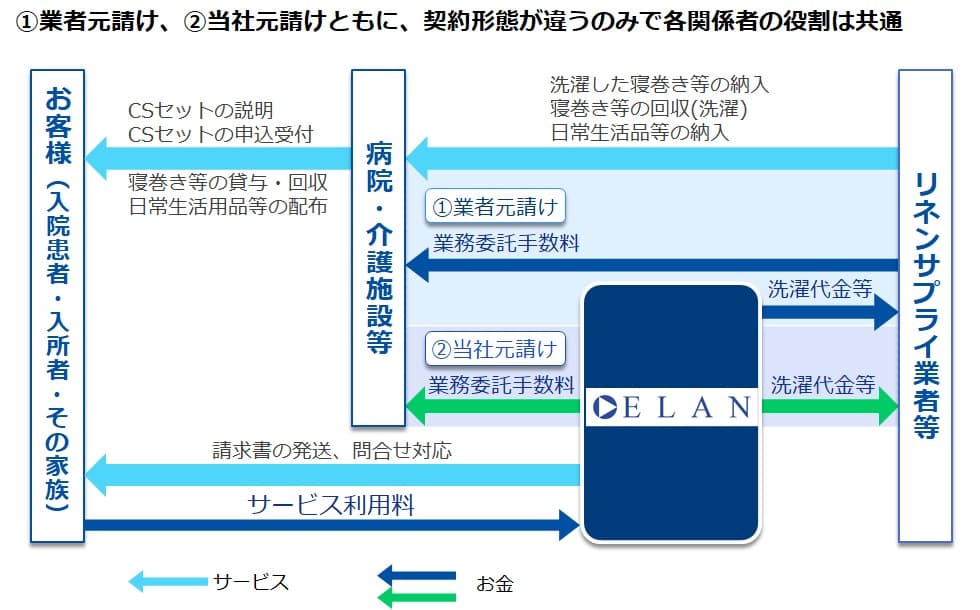

三者にWIN-WIN-WINなビジネスモデル

従来、入院・入所生活を送る際に必要となる身の回り品は、入院患者や入所者自身が準備することが原則だった。

実際には、入院患者等は自分で動けないときも多いから、家族が準備し、入院中・入所中はずっとフォローすることが普通だったといえるだろう。

しかし、高齢化、単身世帯や共働き世帯の増加などによって、入院・入所に伴うこうした負担を、できるだけ軽くしたいというニーズが高まってきた。

これに応えて登場してきたのが、CSセットのような入院セットビジネスである。

その仕組みは、以下の通りである。

エランは、病院やリネンサプライ業者・日用品販売業者などと連携し、入院患者・入所者に対し必要な期間にわたってCSセットを提供する。

入院患者・入所者が支払うサービス利用料がエランの売上高となる。

着目すべきことは、エランが担当するのはサービス利用料の請求・回収業務が中心で、サービスの説明・申込受付、物品の準備、納入、受け渡しなどの実際のオペレーション業務の多くは、病院・介護施設やリネンサプライ業者等に委託しているという点だ。

業務委託にかかるコストや日常生活用品の発注費用などが、サービスの売上原価となる。

これによって、エランは入院患者等に利便性を提供するだけでなく、病院・介護施設、リネンサプライ業者等にもメリットをもたらす関係を構築している。

病院にとっては、洗濯や補充に関する作業負担を削減でき、人手不足への対応や、職員が本来の看護・介護業務に専念できる環境を整備することにつながる。

また、患者個人の持込み品を減らすことは、院内感染予防など衛生面でもメリットがある。

さらに、CSセットの説明や申込受付、物品受け渡しをエランから受託することで、業務委託手数料収入を得る機会ができる。

リネンサプライ業者や日用品販売業者にとっては、CSセットの導入・拡大によって、これまで手掛けていなかった商品・サービスに収益機会を求めるチャンスを得られる。

エランは、病院・介護施設が新たにCSセットを導入する場合、その病院・介護施設と既に取引のある業者に業務委託することを基本としている。

そのため、エランと業者は競合関係にはならず、エランの看板を使って売上増を図ることが可能なのだ。

しかも、患者から代金を回収できないリスクも回避できる。

以上のように、入院患者・入所者、病院・介護施設、リネンサプライ業者等の三者にとってメリットのある、まさにWIN-WIN-WINなビジネスモデルとなっていることが、エランの成長につながっている。

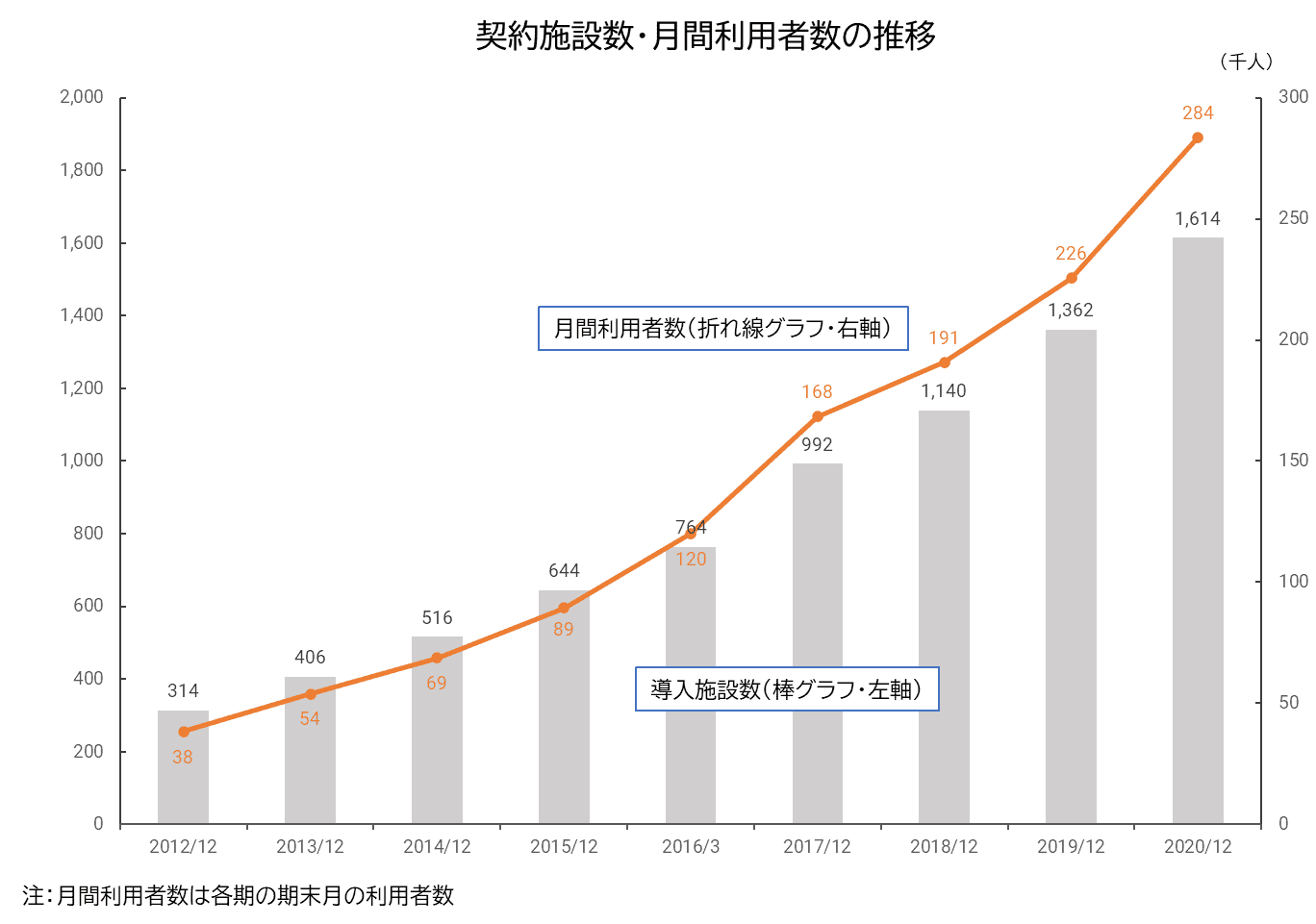

契約施設数・利用者数の増加とともに順調に成長中

全国をカバーする営業拠点網の整備が進展するとともに、CSセットの契約施設数及び利用者数は増え続けている。

2012/12期末と比較すると、2020/12期末の契約施設数は7.4倍、月間利用者数は11.2倍にもなった。

2020年は、新型コロナウイルスの影響によって、入院患者・入所者と家族等の面会制限が増えたため、さらにCSセットの普及が進むことにつながった。

感染症懸念から、未契約病院からの引き合いも増えているという。

コロナ後も利用者数は減らない、とエランはみている。

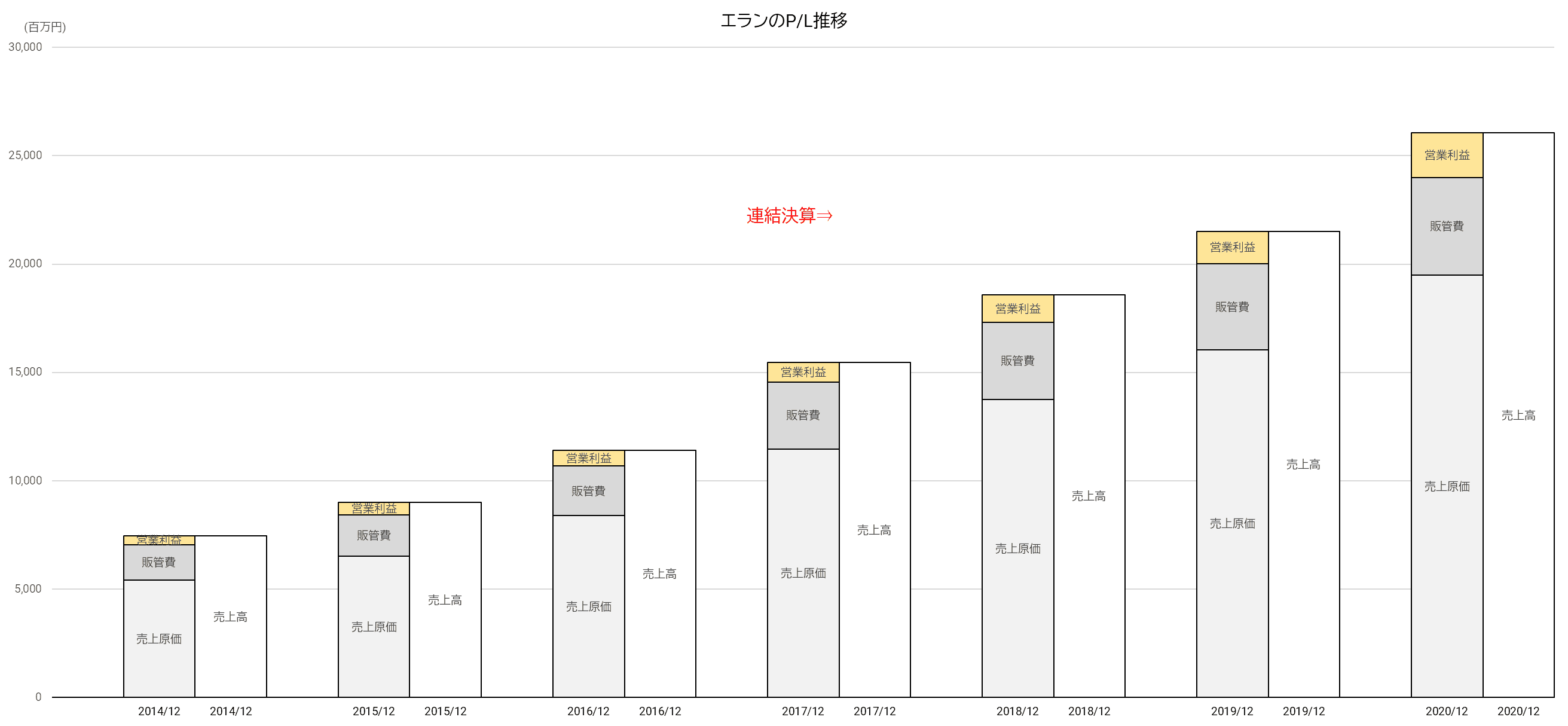

サービス利用者数が増え続けるかぎり、必然的にエランの売上は伸びていく。

実際、損益計算書(P/L)は増収・増益が続く綺麗な右肩上がりのグラフを描いている。

エランの推測では、ターゲットとする病院(50床以上)7,468施設に対し、契約数は1,070(開拓率14.4%)。

タ-ゲットとする介護老人保健施設(50床以上)3,824施設に対し、契約数242(開拓率6.3%)。

未だ、開拓余地は大きいといえる。

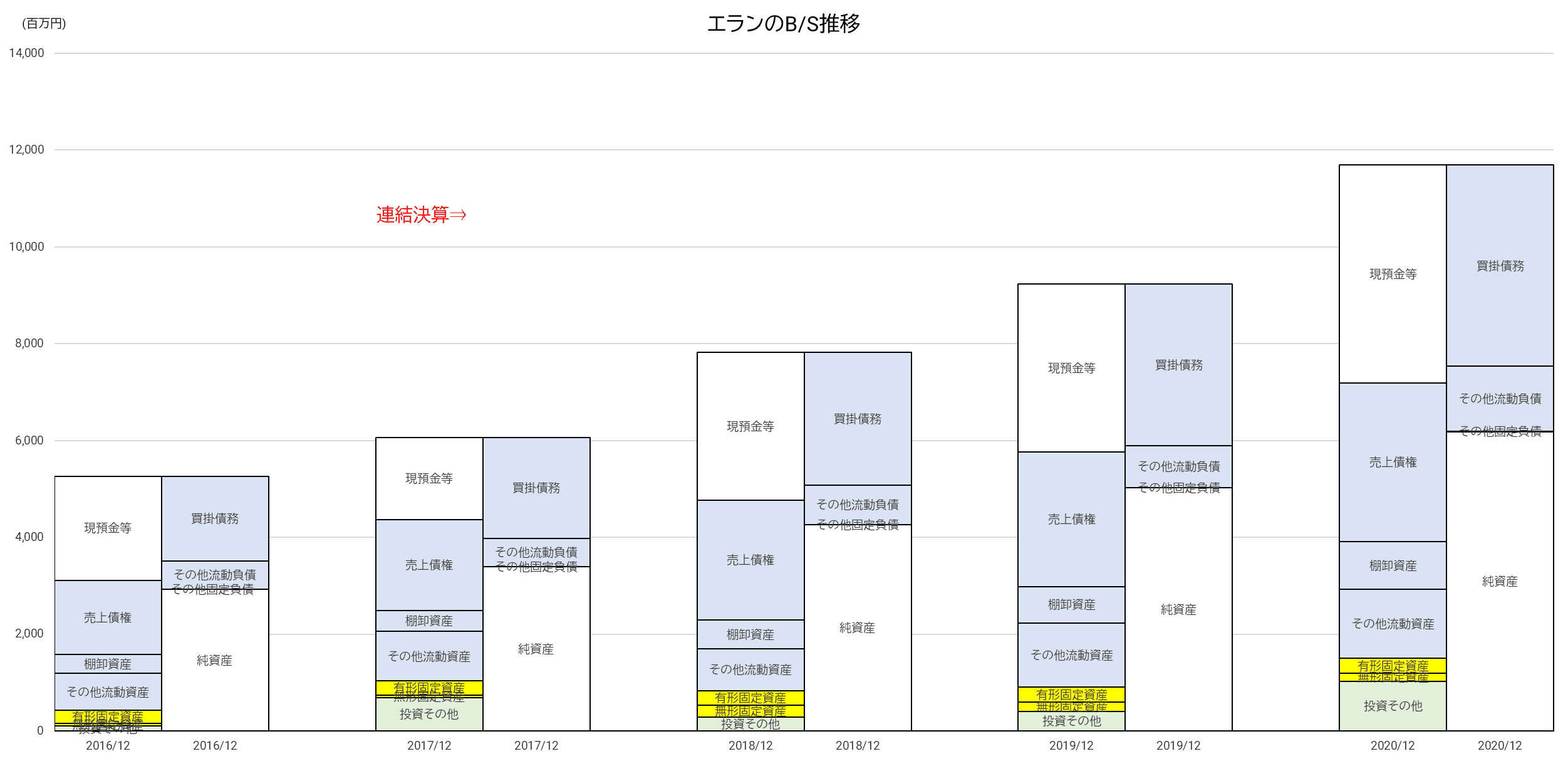

健全性の高い財務体質

貸借対照表(B/S)に目を向けると、50%強の自己資本比率で無借金経営、という健全な状態をキープしている。

利用者数の増加を背景に売掛金・未収入金(その他流動資産に含まれる)・買掛金などが増加するとともに、利益が堅調なために現預金が積み上がっている。

カスタマーセンターや営業拠点を除けば、事業として大規模な設備は必要ないので、有形固定資産のウェイトは非常に小さいことも特徴だ。

2020/12期に投資・その他が増加したのは、白衣等のメーカーであるクラシコに出資したことによる。

2017年に同業のエルタスクを買収するなど、豊富な資金を使ってM&Aには積極的に取り組んでいく方針のようだ。

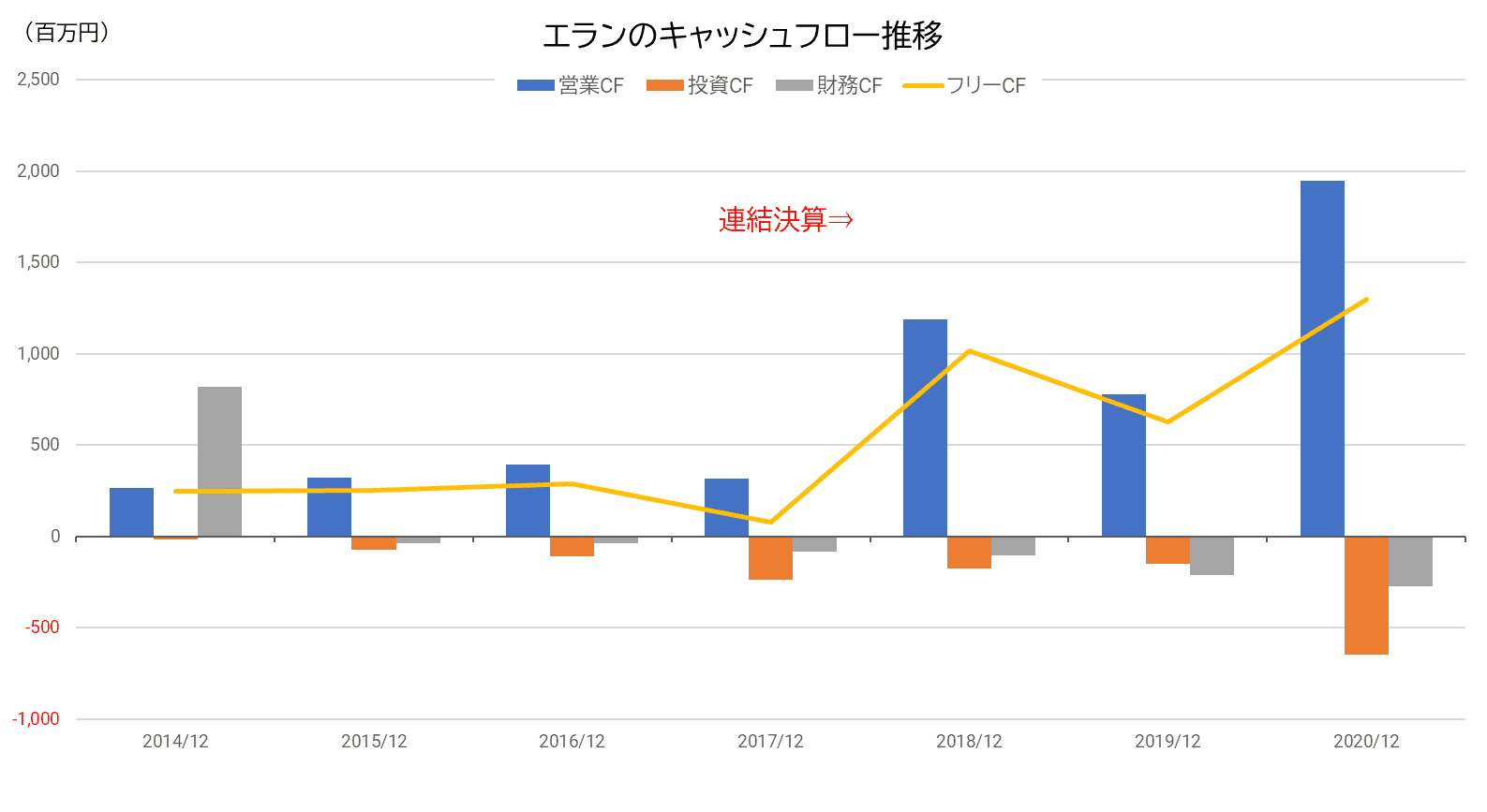

キャッシュフロー(CF)の面でも健全性は高い。

棚卸資産を大量に抱えることは起こりにくく、大規模な設備投資もほとんど必要ないことから、フリーCFはずっとプラスが続いている。

2020/12期の投資CFが膨らんだのは、前述のクラシコへの出資のためだ。

利用者からのサービス利用料の回収がよほど滞る事態に陥らないかぎり、CFが悪化する懸念は小さいと言えるだろう。

新規参入障壁をどうみるかで成長性の評価が変わる

エランのビジネスモデルはシンプルで分かりやすく、CSセットの利用者数の動向で業績は概ね決まってくる。

CSセットを導入する病院・介護施設が増え続け、利用者数が伸びているかぎり、当分の間、売上高・利益とも成長は続く可能性が高い。

ターゲットとする病院・介護施設は、まだまだ十分に残されている。

CSセットの認知度は現時点でそれほど高いとはいえず、開拓余地は大きい。

単身世帯の増加が顕著な社会状況も、需要を高める追い風となるだろう。

懸念があるとすれば、この有望市場に新規参入が相次げば、あっという間にエランの優位性は崩壊してしまうのではないかということだ。

エランのビジネスモデルは、強固な特許で守られているわけではなく、調達が難しい特殊な資源が必要だというわけでもない。

エランはサービス利用料の請求回収業務をやっているだけであり、そのノウハウさえあれば誰でも代われるように思えてくる。

そもそも、エランが介在しなくても、病院やリネンサプライ業者等が自分たちで連携すれば、入院患者向けセットサービスの提供は可能なのだ。

新規参入障壁が低いので、早晩、エランは価格競争に巻き込まれて、現在のような成長率は維持できないとみる人は当然いるだろう。

しかし、現在に至るまでの過程では、エランに対抗して全国的にサービスを展開する企業が現れていないのも事実である。

同業者はいるものの、地域的に限定された小規模な範囲でサービスを提供するにとどまる。

だからこそ、エランは毎年2桁以上の成長率で増収を続けている。

入院セットビジネスの新規参入障壁は、思った以上に高いのかもしれない。

実は、CSセットを構成する品目は全国一律ではない。

入院患者・入所者の平均的所得水準、診療科目や疾病の内容、地域の生活文化などは多様であるため、病院・介護施設ごとに必要とされるアイテムやそのグレードは千差万別だ。

施設が求める条件に応じて、きめ細かくカスタマイズすることが求められる。

もちろん、リネンサプライ業者等との交渉も必須であり、採算ラインを見極めながら最適なセット内容とするノウハウが必要となる。

さらに、医療福祉分野では厚生労働省や地方自治体の厚生行政との関係も重視する必要がある。

行政指導に適合した形態でサービス提供しなければならないので、厚生行政の知識が不可欠だといえるだろう。

エラン自身は、CSセットの付加価値を向上させることで、同業者との差別化を強化する方針だ。

今期から他社との提携によって、入院費用保証サービスや、入院患者・入居者に起因する損害事故を補償するサービスを付与したセットを新たに提供し、病院・介護施設の導入を促進する。

また、これまで外注に頼ってきた物流機能を見直し、自社物流センターを整備して、配送・在庫管理業務を強化する取り組みを始めている。

これは外注コストの削減につなげるほか、災害時の配送や非常時欠品に備えるという側面もあるようだ。

将来的には、入院時だけでなく、退院直後や在宅ステージでの利用者支援サービスを提供することも視野に入れている。

こうしたビジョンを着実に実現していけば、エランの成長可能性は依然高いとみるべきではないか、と筆者は思う。