保証ビジネスは、筆者が以前から注目している事業分野だ。

継続的に安定した収益が上がってきて、業績の変動が小さく、持続的な成長を期待できる典型的なビジネスモデルだからだ。

しかし、世間的にはどちらかというと「保証ビジネスは難解」というイメージがあるように思う。

その一因は、B/SとP/Lが一般的な企業のものとはかなり相違が大きく、読みこなすために一定の知識が必要とされることにあると思われる。

そこで、保証ビジネスを理解する題材として、全国保証株式会社を取り上げてみよう。

独立系の住宅ローン保証会社

我が国では、持ち家志向は依然として根強い。

若年層でも約6割が、「毎月の支払いが家賃と同じ程度なら、持ち家のほうがよい」と考えているというデータ(不動産流通経営協会「50㎡未満の住宅の居住満足度・住宅がライフスタイルに与える影響に関する調査」2018年7月調査)もある。

住宅の購入となれば、大部分の人は銀行から住宅ローンを借りることになるだろう。

その際に不可欠な存在が信用保証会社である。

全国保証は、厚生年金転貸住宅融資制度(すでに廃止済)の信用保証を目的とする会社として1981年に設立された。

1997年に民間金融機関の住宅ローン保証業務に進出、特定の金融機関系列に属さない独立系保証会社として成長を続けてきた。

2012年12月に東証第1部に株式を上場、知名度と信用力を向上させた。

保証債務残高は2016年に10兆円を突破し、独立系では最大、国内有数の保証会社になっている。

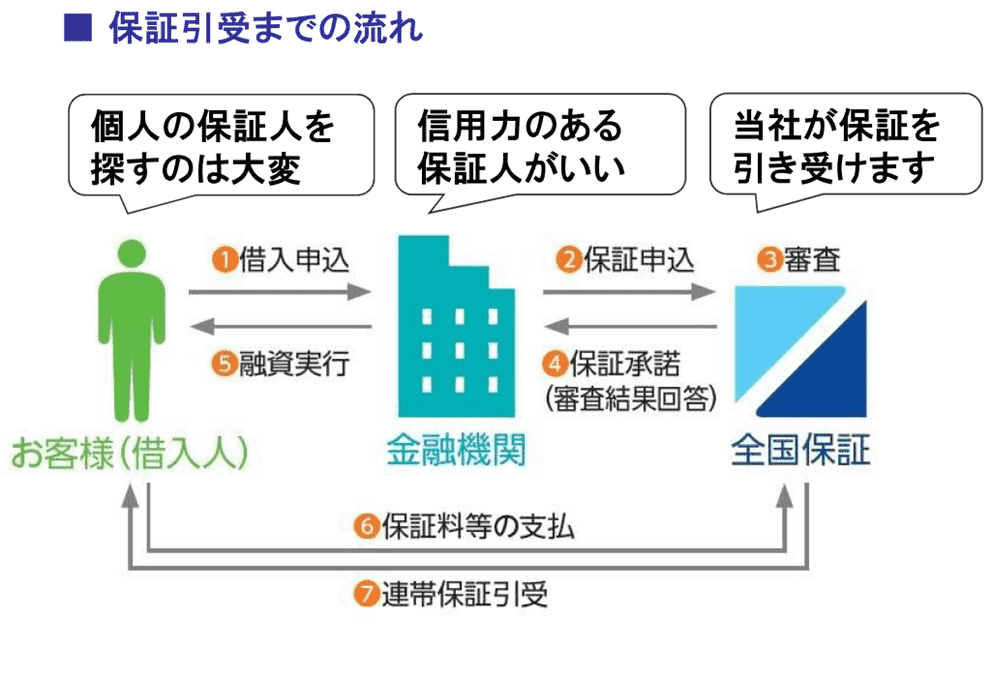

ここで、住宅ローンの保証制度についてざっくり説明しておこう。

銀行からお金を借りる場合、連帯保証人の付与を求められることが多いが、住宅ローンは個人の借りる金額としてケタ外れに大きく、期間も20年以上にわたることが珍しくない。

そんな借入の保証をしてくれる人など、簡単に見つかるはずもない。

そこで、保証料をもらって住宅ローンの連帯保証を引き受ける会社の出番となる。

多くの民間金融機関では、自社グループ内に住宅ローンの保証会社を有している。

たとえば、三菱UFJ銀行なら三菱UFJ住宅ローン保証㈱、みずほ銀行ならみずほ信用保証㈱、といった具合だ。

銀行は、借入希望者に対し、融資条件としてそれらの系列保証会社の利用を求め、保証料をグループの収入として得ることが一般的になっている。

しかし、メガバンクなら住宅ローンの件数・金額とも膨大だからよいが、信金、信組、農協などの中小の地域金融機関にとっては、保証業務の事務効率が悪い上に地域が偏ってしまう。

また、件数が少ないから審査ノウハウが十分に蓄積されず、借入希望者や不動産業者への対応も遅くなりがちである。

なにより、返済不能になった住宅ローンの保証債務が履行されても、回収リスクはグループ内に残ったままだ。

ここに、グループ外の第三者保証会社が活躍できる余地がある。

金融機関の垣根を超えて保証を業務とすることで、地域の制限を取っ払って、全国で保証業務を展開できる。

件数・金額実績も大きくなり、豊富なデータと審査ノウハウが蓄積される。

その結果、より精緻なリスク管理が可能となる一方、借入希望者や不動産業者への回答もスピーディに行えるようになる。

金融機関からみれば、回収リスクを外部に転嫁することにもなる。

もちろん、第三者保証会社を利用するとなれば、いざというときに必ず保証を履行してもらえるという信頼がある会社でなければならない。

実績のない会社では、金融機関に相手にされないだろう。

つまり、参入障壁は極めて高い事業分野なのだ。

住宅ローン保証業務を全国的に手掛けている会社の多くは大手金融機関や有名大企業の子会社であり、当社のような独立系は珍しい存在である。

保証料が前受収益として積み上がる特異なB/S

現在のところ、事業収入の大半は住宅ローン保証業務によるため、全国保証のビジネスモデルはシンプルなものだ。

金融機関からの依頼で保証の可否を審査し、承諾となれば、借入人との間に保証委託契約が結ばれる。

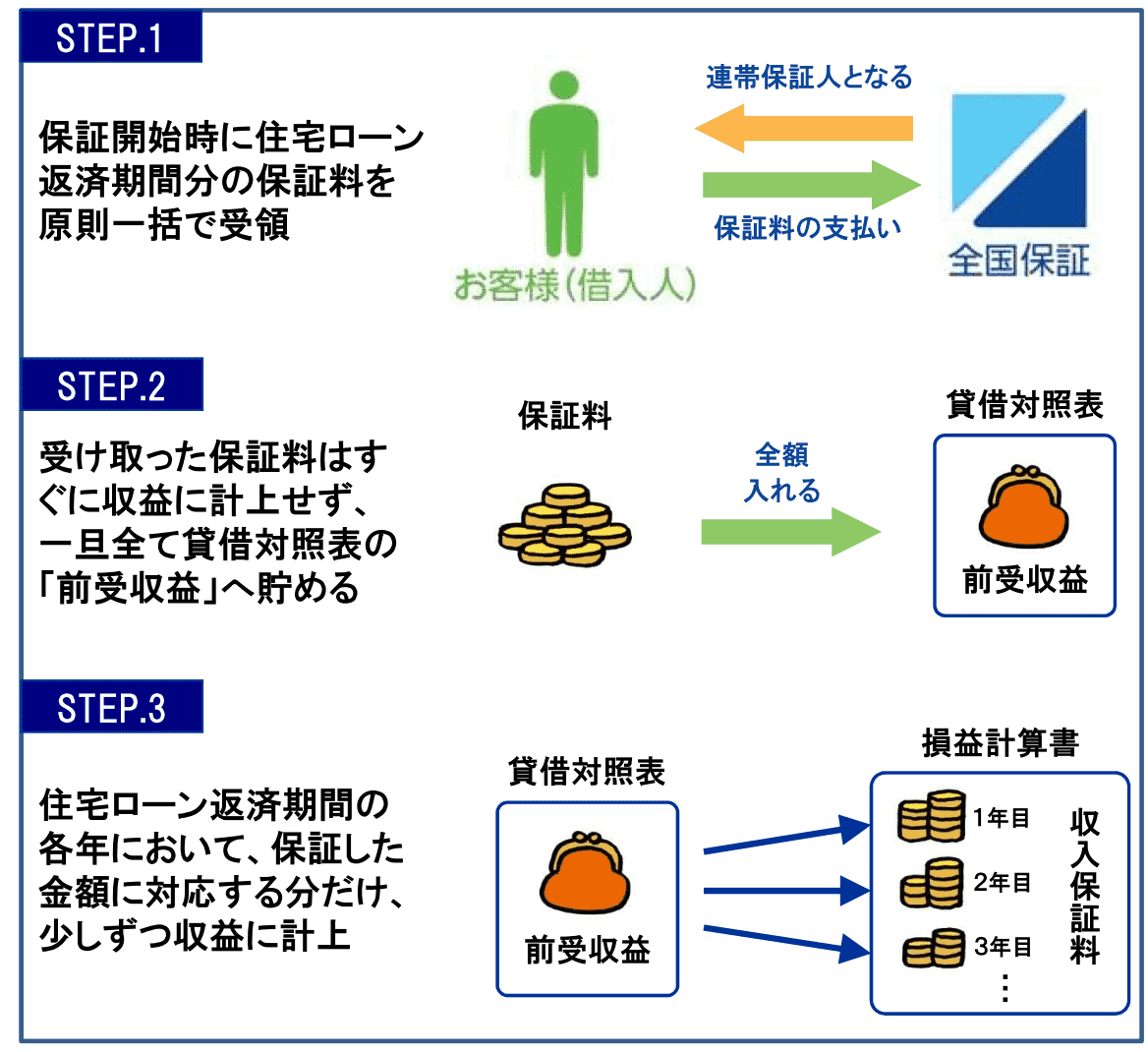

保証料は、大抵の場合、ローン実行時に借入人から一括で支払いを受ける。

ここで重要なのは、受領した保証料全額をすぐに営業収益(売上高に相当)として計上するわけではない、ということだ。

保証料は、前受収益としてB/Sの負債の部にいったん計上され、その後住宅ローンの返済期間が経過していくとともに、経過分が少しずつ取り崩されて営業収益に計上されていくことになる。

まだ経過していない期間の保証料は、B/S上の前受収益に含まれている。

言い換えれば、前受収益は未来の売上に相当するもので、債務者による繰上返済や代位弁済が生じない限り外部に支払う義務がない負債なのだ。

こうした基礎知識をもった上でB/Sをみないと、一般的なB/Sと違いすぎて面食らうことになるだろう。

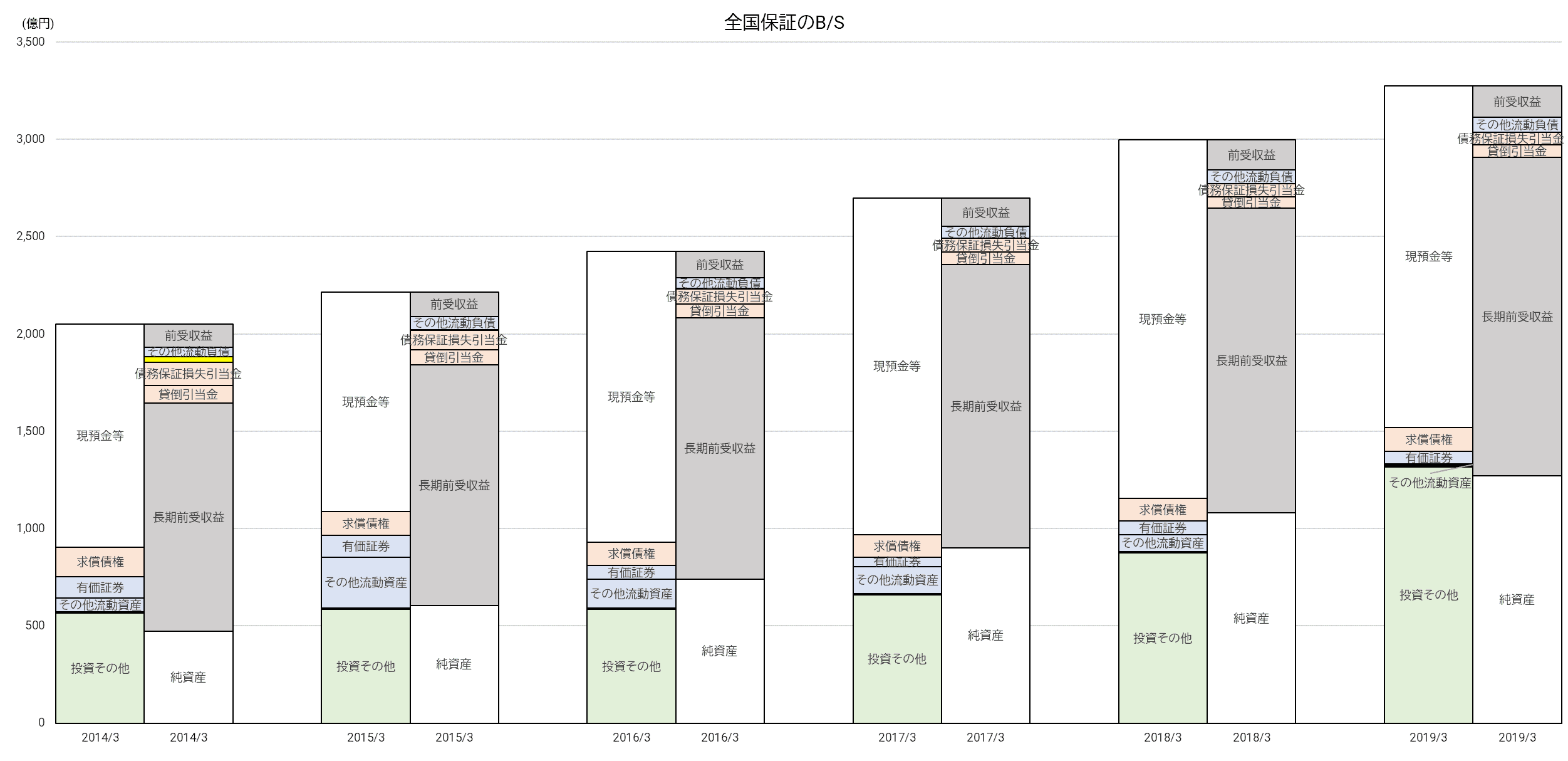

さて、そのB/Sの6期にわたる推移をみてみよう。

なお、有報では貸倒引当金は資産の部にマイナス計上されているが、わかりやすくするために、ここでは負債の部にプラス計上している。

前受収益と長期前受収益は1年以内に期間が経過するかどうかで分けられているだけで、基本的には同じものとみてよい。

これに資産として対応するものが、膨大な現預金及び有価証券、投資有価証券(投資その他の大部分)である。

有価証券の中身は、国債や社債などの債券が多くを占める。

保証債務の履行や繰上返済に伴う未経過保証料の返還に備えて、プールされた保証料は安全優先で運用されていることがわかる。

また、そのことが金融機関からの当社に対する信用を高めることにつながる。

求償債権は、返済不能に陥ったローンに関して、全国保証が銀行に全額代位弁済したことにより取得したローン債務者に対する債権だ。

住宅ローンは、大抵、ローン対象となっている住宅を担保物件として差し入れているので、基本的にはこの担保物件を処分して求償債権の回収を図ることになる。

負債の部にある債務保証損失引当金と貸倒引当金は、前者は保証債務履行、後者は求償債権の回収における回収不能リスクに対応するものである。

担保物件回収見込み額を除いた残額のうち、回収不能になる可能性が高い金額をあらかじめ引当し、将来の損失処理に備えている。

失業者の増加などで住宅ローンの返済不能者が増えることになれば、この2つの引当金も金額が増えることになるだろう。

固定資産を有形・無形ともほとんど保有していない点、有利子負債が存在しない点も大きな特徴として挙げられる。

債務保証残高の増大(後述)とともに、当社の資産規模も年々拡大を続けている。

そのほとんどは、受領した保証料を現預金と有価証券という形で保有するものだ、ということがおわかりいただけただろうか。

驚異的な営業利益率を示すP/L

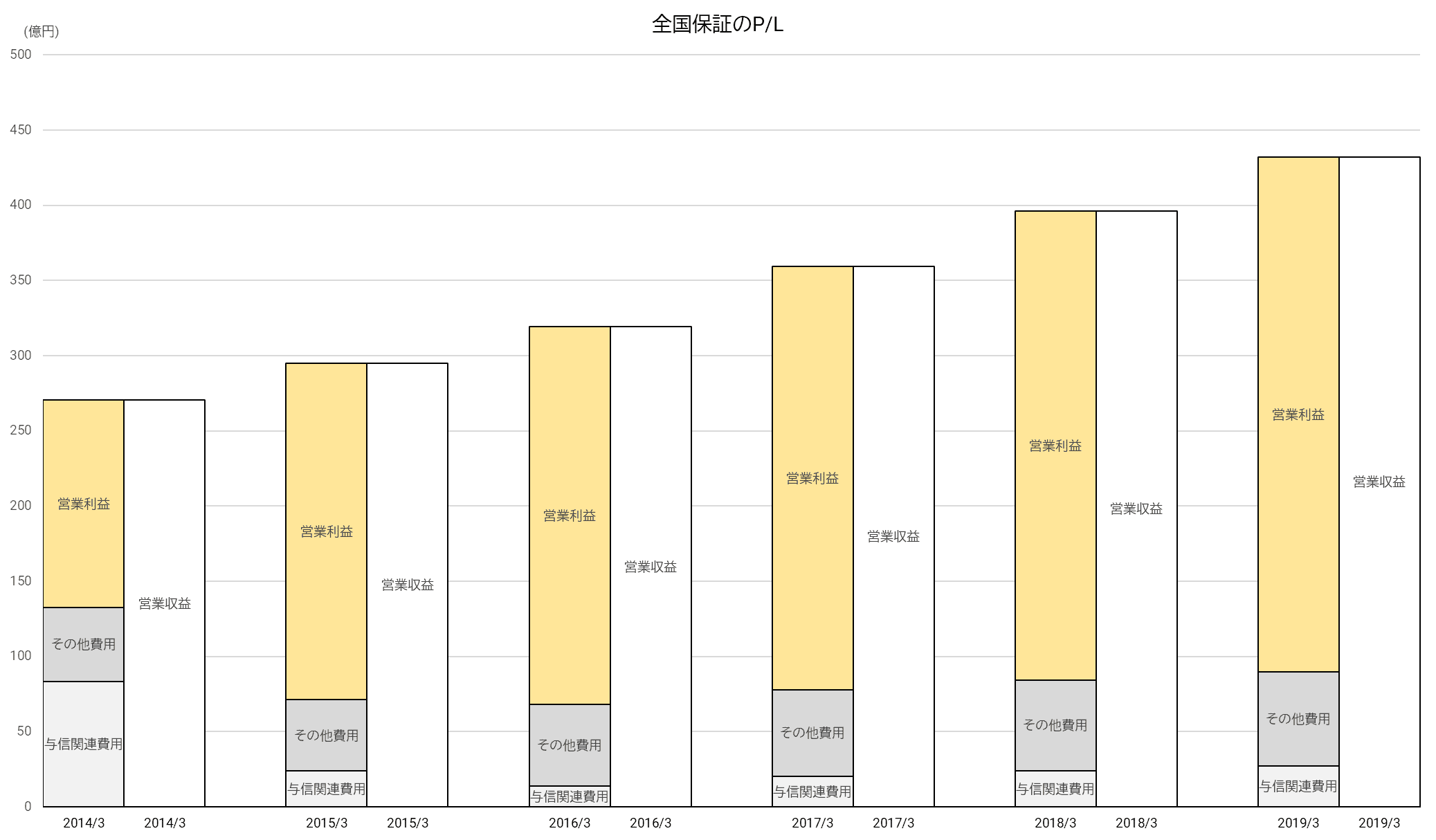

P/Lも同じように6期間をみてみよう。

こちらも独特の形をしているので、項目を説明しておこう。

営業収益は、一般企業の売上高に相当するもので、そのほとんどは保証料である。

先ほど触れたように、当該期にローン返済期間が経過した部分の保証料ということである。

営業費用は大きく2つに分類される。

「与信関連費用」は、保証債務損失引当金及び貸倒引当金に繰り入れられる金額である。

これは代位弁済が増えると大きくなり、不況などで回収不能金額が増えると大きくなる傾向にあるので、全国保証の業績変動を左右する要因として非常に重要なものだ。

「その他費用」は一般企業の販管費に相当するものと考えておけば問題ない。

一見してわかるように、営業利益率は極めて高い。

しかも、ここ数年は与信関連費用が営業収益に比して低位に抑えられているので、営業利益率は79.2%まで上昇している。

約3300億円の資産規模に比べて、営業利益額は342億円なので、総資産利益率(ROA)という観点からは驚くほどの水準ではないかもしれない。

ただ、資産の大部分が現預金と有価証券だということを踏まえれば、「やはり凄いビジネスだ」と感じる。

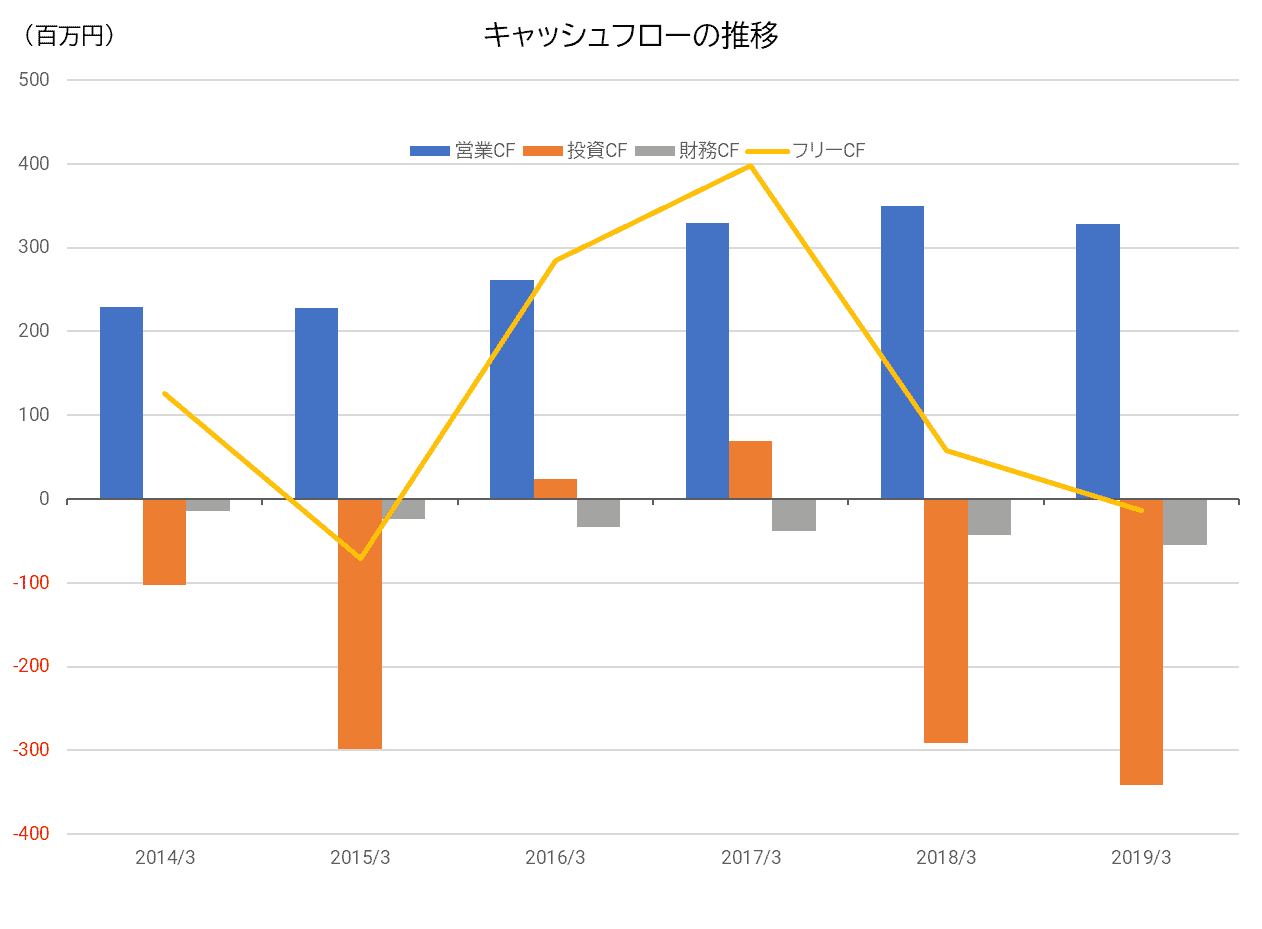

ついでに、キャッシュフロー(CF)もみておこう。

営業CFが安定的に推移していることは納得だが、意外にもフリーCFは赤字が2期ある。

この投資CFのマイナスはなんだろうと調べてみると、「定期預金の預入」「(投資)有価証券の取得」「金銭の信託の取得」などが大半だった。

要は、流動性現預金から定期預金や有価証券になっても、投資CFがマイナスになってしまうのだ。

キャッシュフロー計算書上、本当に社外に大きく流出しているのは、財務CFに含まれる「配当金の支払額」くらいのものだろう。

成長の鍵はローン保証債務残高の増加

これまでみてきたように、全国保証の会計数字は一般企業のそれとはかなり異なるものである。

中でも、営業収益(売上高)の概念がまったく異なる点は注意が必要だ。

保証料自体は最初に全額受領しているが、営業収益となるタイミングはローンがなくなるまで10年以上、案件によっては30年以上にわたる。

極端なことをいえば、今期の営業活動をストップして新規契約がゼロであったとしても、P/Lには営業収益が立ち、利益が計上される。

P/Lは過去に引き受けたローン保証契約から生じる結果に過ぎないので、P/Lだけみていてもこの会社の成長予想はできない。

成長が続くかどうかをみるためには、保証料の源であるローン保証契約の残高がどれくらい積み上がっているかをチェックする必要がある。

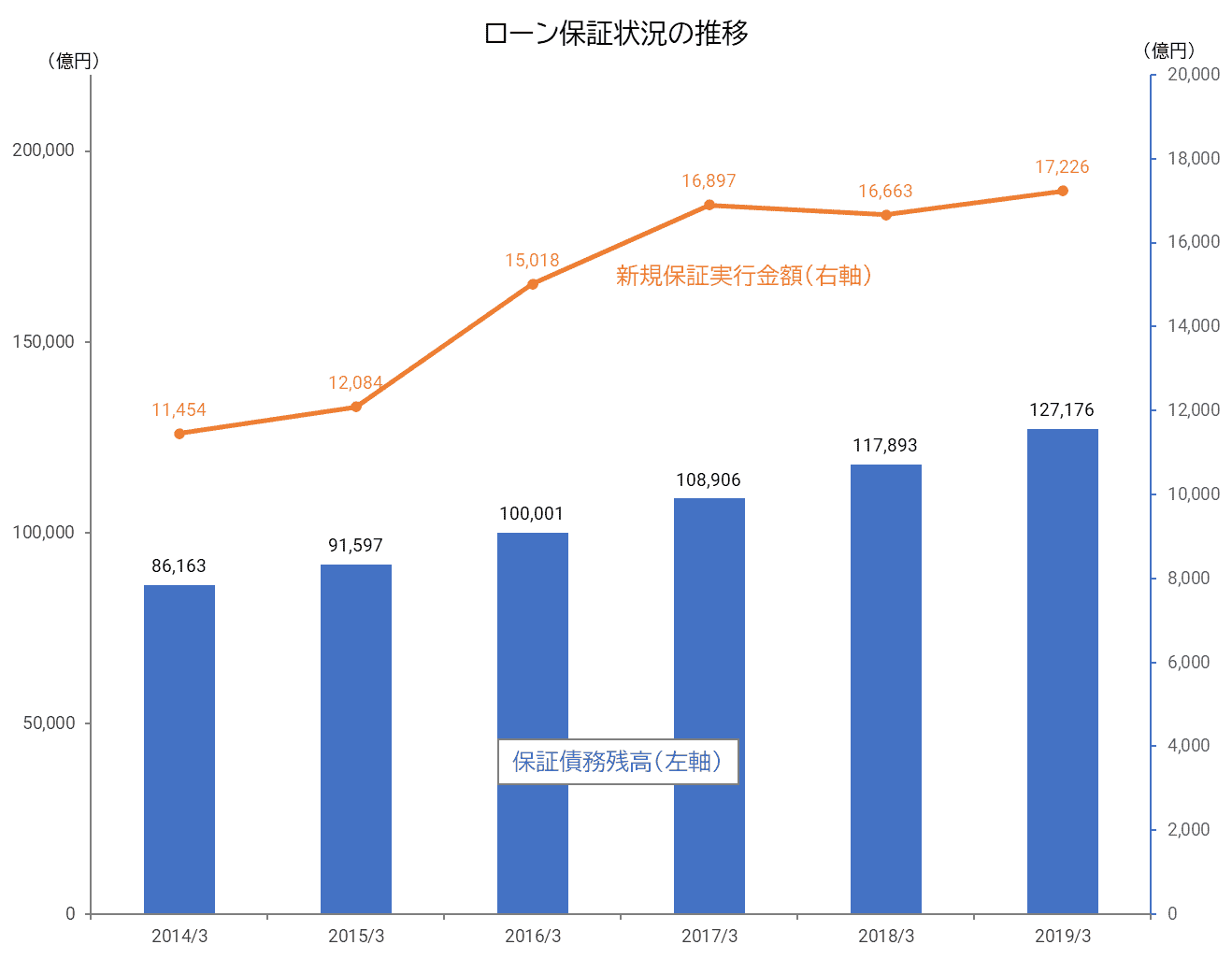

全国保証は半期ごとに決算説明資料をホームページで開示しており、そこにローン保証債務残高や新規保証実行金額が掲載されている。

ご覧の通り、ローン保証債務残高は順調に積み上がり、2019/3期末には12兆円を超えている。

新規保証実行金額は、直近3期とも1.7兆円前後で安定している。

保証債務残高の増加を支えているのは、金融機関との提携の広がりである。

2019/3期末で750の提携金融機関があり、特に信用金庫では提携率が95.8%、信用組合でも94.3%に達している。

銀行やJA(農協)も提携率が高まっており、全国保証を利用した住宅ローンが増加する素地は固まっているとみてよいだろう。

全国保証の試算では、民間金融機関の住宅ローン残高に占める同社のシェアはいまだ7%程度であり、今後も保証残高を伸ばしていくことは十分可能と同社ではみている。

代位弁済の動向には注意が必要

保証債務残高と並んで重要な指標が、保証債務残高に対する代位弁済金額の比率(デフォルト率)である。

これも決算説明資料の中に掲載されている。

デフォルト率が悪化すると、債務保証損失引当金や貸倒引当金の繰入額が増加することになり、利益の減少に直結する。

ゼロにすることは不可能だが、一定の水準で抑制することが望ましい。

そのために、保証を引き受けるときの審査力が問われるわけだ。

とはいえ、社会経済状況によってローンが返済不能になる比率は変動するだろうから、すべてをコントロールすることは難しい。

外部環境の影響を最小限にとどめるノウハウが求められる。

ここ数年のデフォルト率は0.20~0.25%とずっと低く抑えられていた。

景気が比較的良好で失業者も少なく、住宅ローンの返済も順調だったということだろう。

ただ、今般の新型コロナウィルス大流行の影響がどのように出てくるのかは、現時点では予測がつかない。

今後は注意深く見守っていく必要がある。

もっとも、住宅ローン保証残高は小口分散しているので、一斉に代位弁済が発生するリスクは非常に低い。

また、債務者にとって、住宅ローンの返済ができなくなることはマイホームの喪失を意味するから、生活を切り詰めてでも返済を継続しようと努力するだろう。

そうした意味では、営業利益が赤字になるほど業績が悪化する可能性は小さいとみてよいだろう。

実際、リーマンショックや東日本大震災のときでも、伸び悩みがみられたものの、しっかりと利益を計上している。

中期経営計画では新たな取り組みも進める方針

2020年3月、全国保証は新しい中期経営計画(2020-2022)を発表した。

同計画では、2023年3月期にはシェア10%の16.8兆円まで保証債務残高を増加させることを目標に、事業規模拡大、事業領域拡大及び企業価値向上を進めていくとされている。

この中で筆者が注目するのは、既存市場へのアプローチとして、他社からの保証債務承継やRMBS(住宅ローン担保証券)・再保証などを通じた保証機能の提供を挙げていることだ。

これまでは提携金融機関の数を増やすことで成長のきっかけをつくってきたわけだが、未開拓金融機関はそろそろ少なくなりつつある。

新規案件だけでなく、既存のローン債務にも同社の保証を利用してもらおうという動きだろう。

先月には、三井住友カード子会社の㈱セディナから保証事業の一部を承継する、とさっそく発表があった。

今後も同じような動きが続くかもしれない。

また、中長期的な取り組みとなるようだが、審査ノウハウを外部に提供する構想も興味深い。

同社が保有する資産の中で最も貴重なものは、住宅ローンに関する膨大なデータと、審査で培ったノウハウの蓄積だと思う。

これを自社の事業だけに利用するのではなく、有料で他社にも提供していくビジネスを起こすことができれば、第二の収益源として十分期待できる。

ぜひ、前向きに進めてもらいたい。

最後に、株主還元について触れる。

全国保証は安定成長を基盤に株主還元を強化していく方針を掲げている。

中期経営計画では、配当性向を現在の25%程度から35%程度まで引き上げることを目標としている。

配当実額でいうと、2019/3期の1株当たり87円を、2023/3期には144円にしようという計画だ。

これまでみてきたように業績のブレは小さいビジネスモデルだから、実現する確度はかなり高いとみてよいだろう。

長期投資でじっくり保有を考えるなら、候補にぜひ入れたい銘柄である。