今回取り上げる株式会社メニコンは、コンタクトレンズの大手メーカーとして、わりと知名度が高い企業だろう。

国内市場シェアではジョンソン・エンド・ジョンソン(J&J)に次ぐ2位、国内企業だけでみれば断トツのトップである。

源流は創業者田中恭一氏が1951年に日本初の角膜コンタクトレンズを開発したことだ。

前身会社の設立は1957年、ブランド名である「メニコン」は1967年に商標登録されており、コンタクトレンズの歴史とともに歩んできた企業と言ってよいだろう。

もっとも、株式上場したのは2015年と比較的最近である。

使い捨てタイプ登場で外資系メーカーにシェアを奪われる

コンタクトレンズの普及が進むとともに、メニコンも順調に業容を拡大してきた。

1990年代には日本国内の市場ではおよそ3分の1のシェアを有していたという。

ところが、外資系メーカーが1日や2週間での交換を前提とする使い捨てタイプのコンタクトレンズの販売を開始すると、一転して苦境に見舞われることになる。

元々、コンタクトレンズは眼鏡と同じように1年以上の長期使用が前提となっていた。

しかし、洗浄や消毒を毎日欠かすことができないというケアの面倒さがあり、コンタクトレンズが敬遠される一因となっていた。

また、紛失や破損のリスクが高く、買い直しの都度に多額の費用がかかることも普及を妨げていた。

それが、使い捨てタイプの登場によって、大幅にユーザーの負担が軽減されることになったのだった。

メニコンは、当初、使い捨てタイプは日本人には定着しないと考えて、長期使用前提のハードレンズに注力していた。

しかし実際には、長期使用から使い捨てタイプのソフトレンズに乗り換える人が多く、1990年代後半から2000年代にかけて、使い捨てタイプがコンタクトレンズ市場を席巻するようになった。

結果として、J&Jを始めとする外資系メーカーに国内市場でもシェアを大きく奪われることになったのである。

メニコンが2週間交換タイプの自社製品を発売できたのは2008年、1日使い捨てタイプは2011年になってからだった。

さらに、使い捨てタイプが市場の主流となると、コンタクトレンズ販売店間で顧客の奪い合いが起こり、ネット販売の普及も相まって薄利多売の安売り競争が激化した。

当然、メーカー卸値にも値下げ圧力が高まるから、普通に製造・販売するだけでは利幅が薄い構図が出来上がってしまったのである。

サブスクの先駆け「メルスプラン」

1999年度から2002年度にかけて、メニコンは売上高の減少が続く厳しい状況にあった。

しかし、実はこの時期に新たな成長の原動力となる種が蒔かれていた。

それが2001年に開始した「メルスプラン(Menicon Eye Life Support Plan)」である。

メルスプランとは、入会金と毎月定額制でメニコンのコンタクトレンズを利用できるサービス、いわば「コンタクトレンズのサブスク」である。

一定期間分のコンタクトレンズが定期的に送付され、全国のメルスプラン加盟施設でサポートを受けることができる。

もし、レンズに破損やトラブルがあったり、度数が合わなくなったりしても、最適なレンズに交換してもらえる。

紛失した場合にも、一定の条件で新品レンズを提供してもらえる。

メルスプランは、田中英成現社長が父から経営を引き継いだ直後に、真っ先に始めた新サービスである。

元々は、コンタクトレンズの普及とともに、定められた使用期間や必要なケアを守らないユーザーが増え、目のトラブルが増加する問題に対処するためのアイデアとして検討していたものだ。

とかくトラブルに見舞われやすいコンタクトレンズの使用について、安心して使ってもらうためのシステムとして導入されたのである。

メルスプランでは、ユーザーは販売店ではなくメニコンに会費を直接支払う。

販売店はメルスプラン利用者に対するサービス提供の対価として、メニコンから手数料をもらう形となる。

ユーザーは、安心かつ少ない手間でコンタクトレンズを利用できる。

販売店は、安売り競争に陥らず、安定的に収入を得ることができる。

メニコンにとっても、会員組織によって価格競争の影響を受けにくく、収益基盤が安定する。

三者ともメリットがある仕組みとなっているのだ。

今でこそサブスクビジネスは多様化し、社会に浸透しているが、2001年当時ではモノのサブスクは極めて珍しかっただろう。

20年以上前からメルスプランを始め、134万人(2022/3期末)の会員を集めるまで育て上げた経営努力は特筆すべきものだと思う。

良好な財務パフォーマンス

では、メニコンの連結ベースの財務内容をみてみよう。

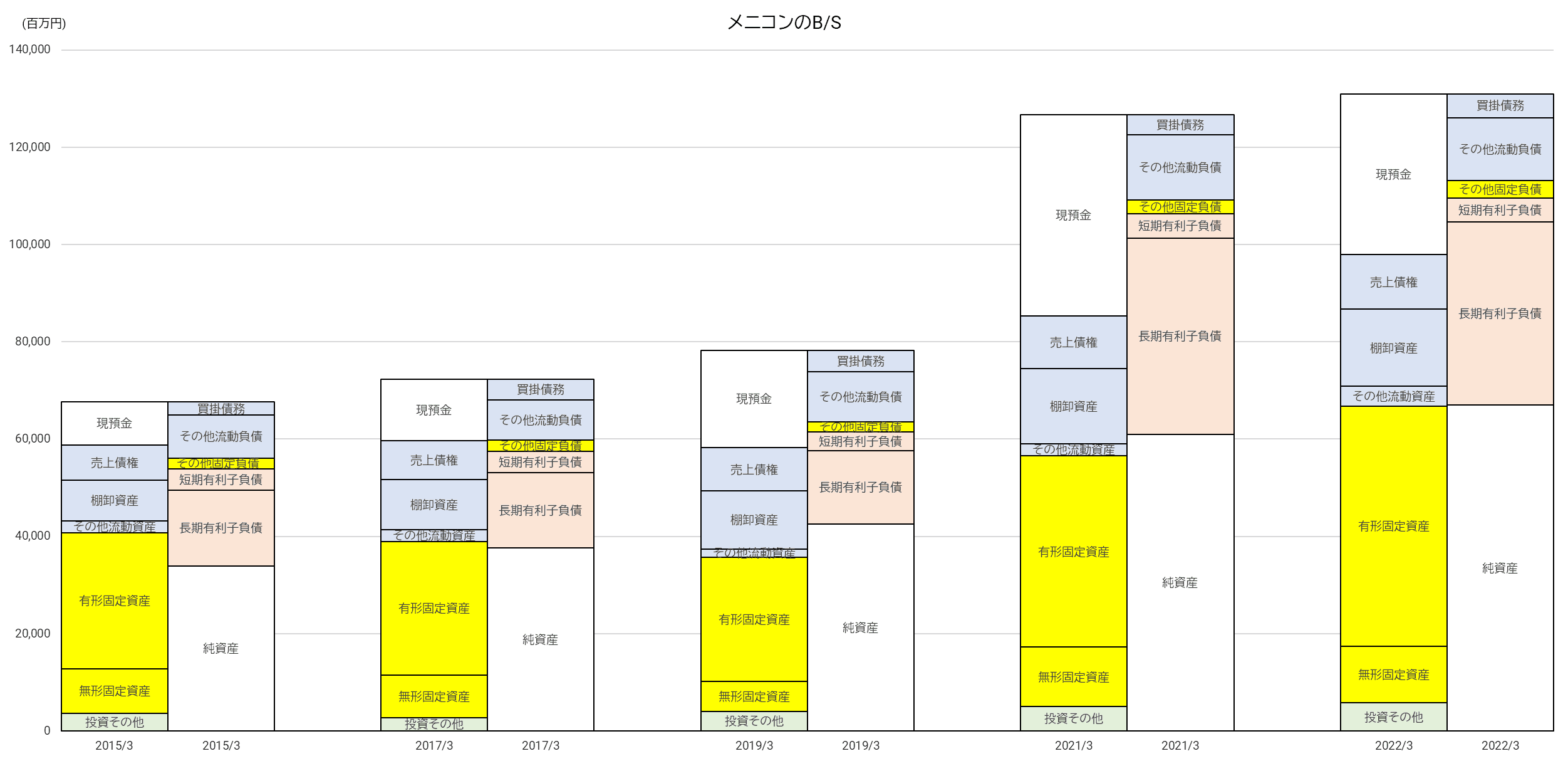

まずは、貸借対照表(B/S)から。

2021/3期に規模が急拡大したのは、2021年1月に医療用機械器具や食品を取り扱う専門商社の板橋貿易を完全子会社化したことによる。

それを除けば、B/Sの形に大きな変化はない。

メーカーらしく、有形固定資産が大きなウェイトをもち、その投資資金の一部は有利子負債で調達していることがうかがえる。

現預金を潤沢に抱えていることも特徴だ。

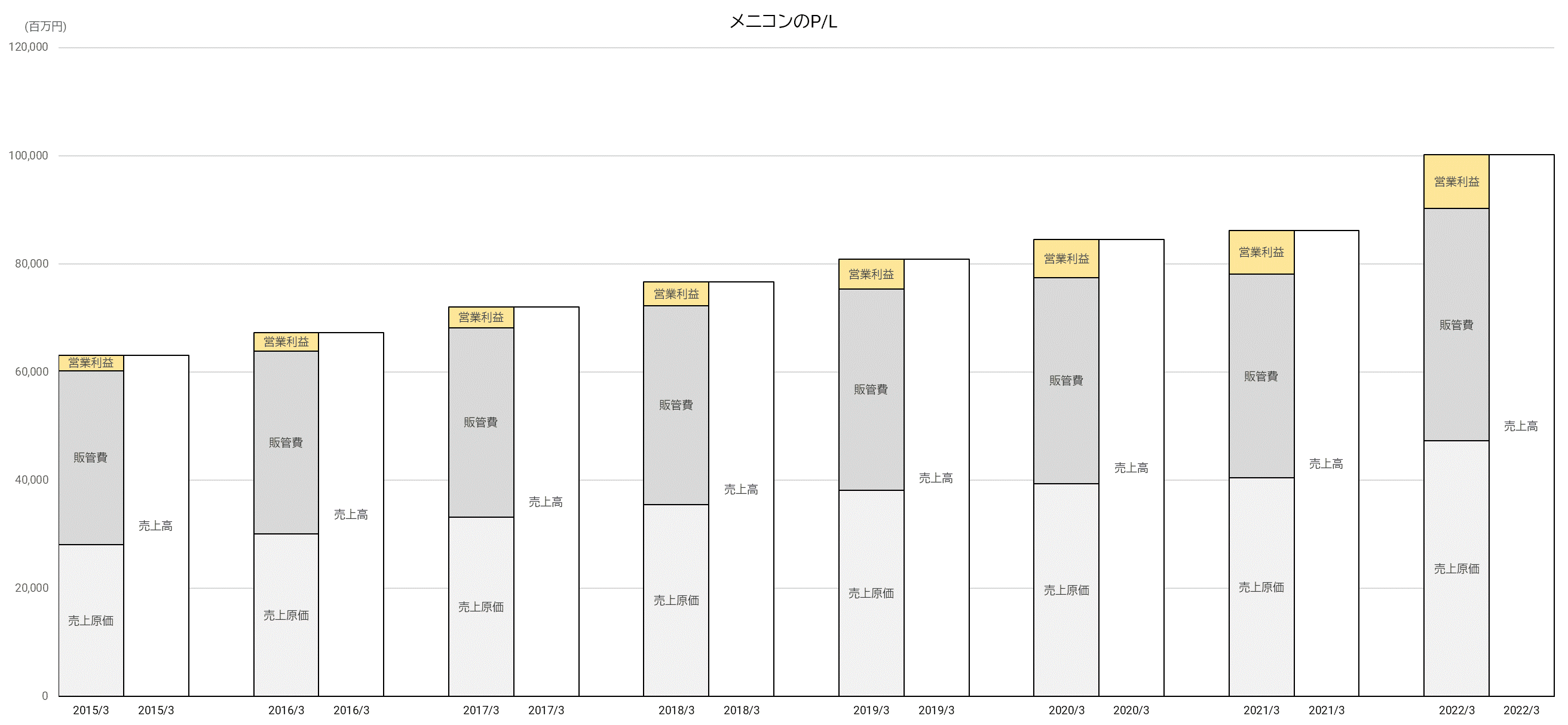

次に、損益計算書(P/L)。

キレイな右肩上がりのグラフで、安定して増収増益が続いている。

2020年から21年にかけては、コロナ禍でコンタクトレンズ販売店の来店客数の減少があり、売上高に影響がみられるメーカーもあるが、メニコンでは落ち込みはほとんどみられない。

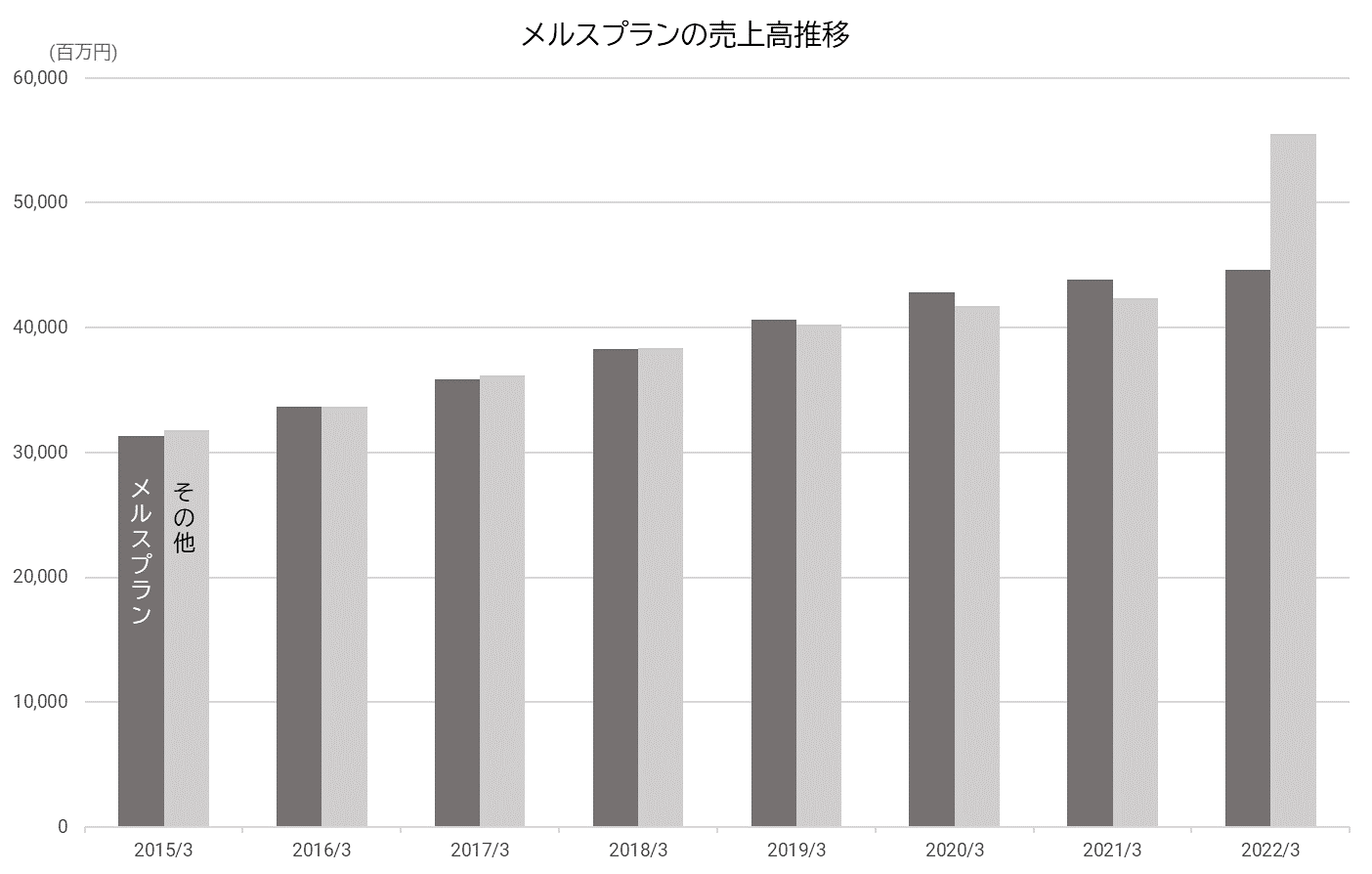

これは、メルスプランによる売上高が全体の50%程度を占めているため、海外などでの物販売上が多少減少しても、月会費収入が補完しているからだろう。

実際、メルスプランによる売上高は会員数の増加を背景に伸び続けている。

前述の板橋貿易買収の影響で、売上高に占めるメルスプランの割合はやや下がったが、メルスプランは今後の成長を支えていく基盤であることは疑いない。

他のコンタクトレンズメーカーにはみられない特色だけに、技術革新などによる大きな環境変化がない限り、当社の安定的な成長は続くとみてよいだろう。

もう一つ注目すべき点として、収益性が向上していることが挙げられる。

上図の通り、売上高販管費率が低下し、売上高営業利益率が上昇するという傾向が顕著である。

販管費の増加以上に売上高が増加しているということだ。

メニコンの説明によれば、売上高の増加は平均顧客単価の高い1日使い捨てタイプ(1DAYタイプ)が伸びているため、ということだ。

おそらく、1DAYタイプは商品の利益率も他のタイプより高いために、利益率向上につながっているものと推測される。

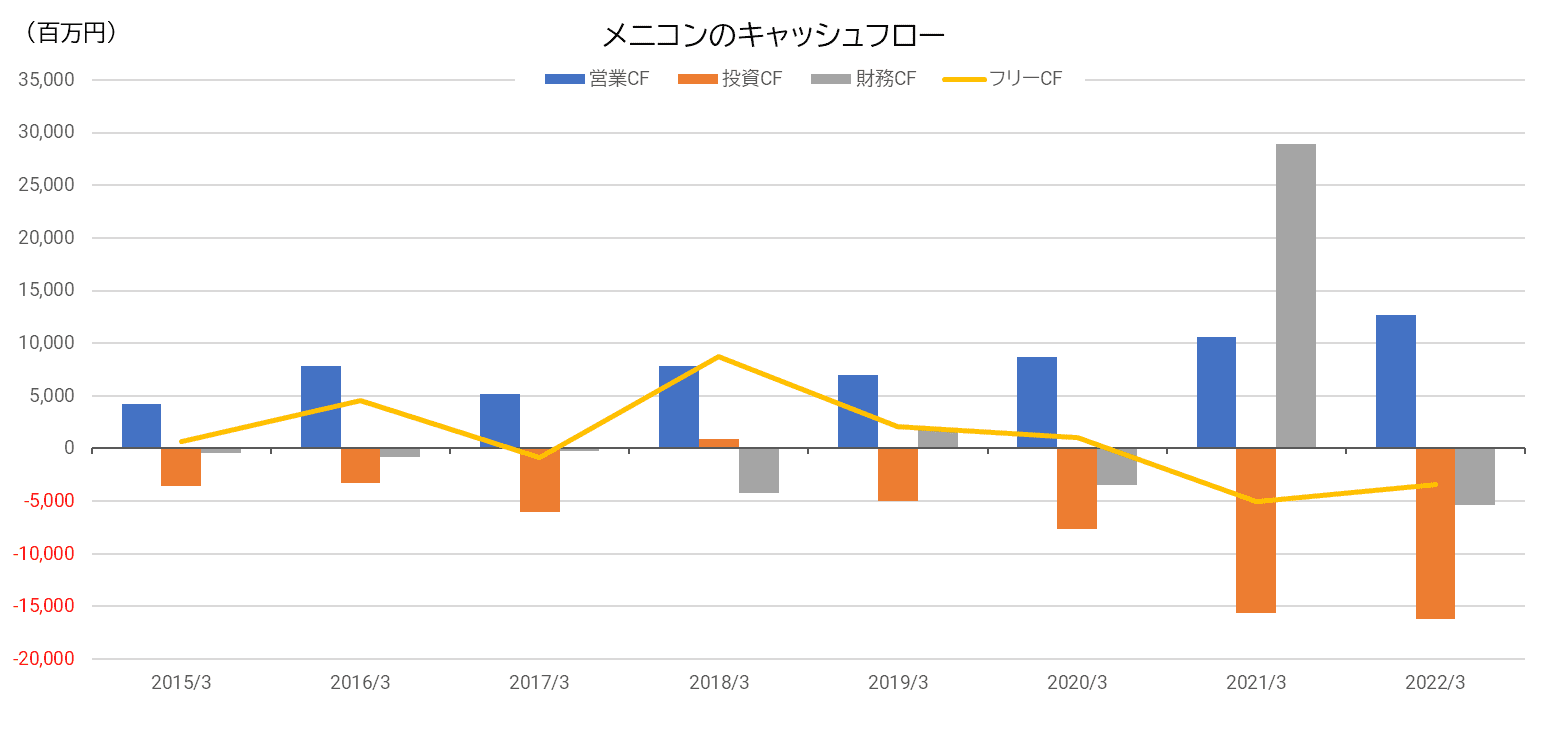

最後に、キャッシュフロー(CF)計算書をみてみよう。

直近のフリーCFは2期連続マイナスとなっているが、これは工場の設備投資やM&Aによって投資CFが膨らんだためだ。

コロナ禍をものともせず、積極的に投資に資金を振り向けたのである。

有価証券報告書によれば、2022/3期にはコンタクトレンズ及びケア用品生産能力強化のため、マレーシア工場の建設や国内工場の生産設備増設など144億円を投資している。

この積極姿勢が今後業績にどう反映してくるか、注目したいところだ。

国内企業では抜きん出た存在

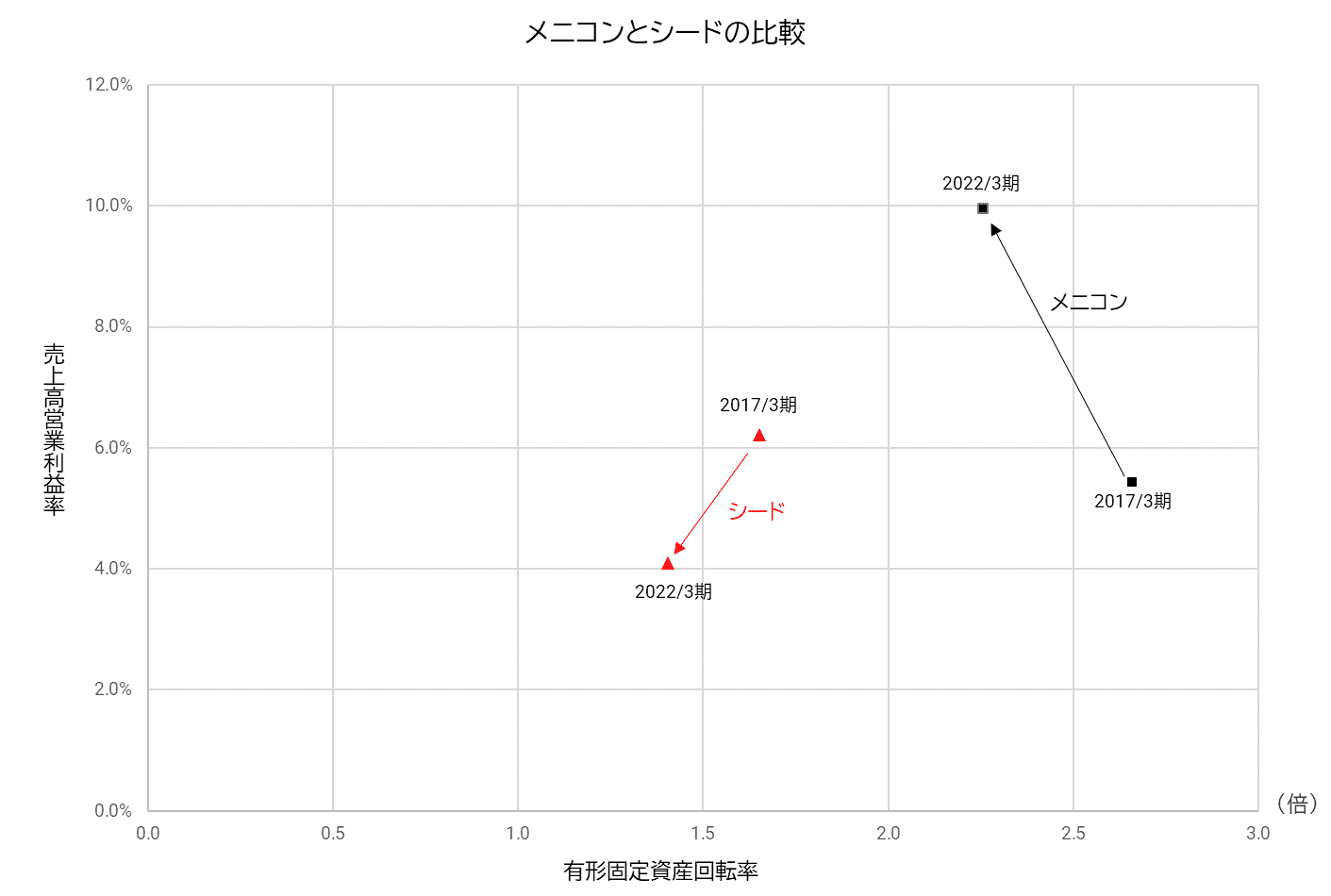

ここで、メニコンに次ぐ国内メーカー第2位のシードを比較対象に、メニコンの特徴を探ってみよう。

2022/3期連結売上高の規模でみると、

メニコン=1,002億円

シード=288億円

と、3倍以上の開きがあり、両者の規模格差は非常に大きい。

2015/3期以降の売上高の伸びでは、シードがメニコンを上回っていた。

が、コロナ禍のあおりでシードは減収となる一方、メニコンはM&Aで売上高が拡大したため、2022/3期は逆転した。

質的にはどうか?

生産設備等の効率的使用度合いを表す指標として有形固定資産回転率(=売上高/有形固定資産残高)、収益性を表す指標として売上高営業利益率を比較してみる。

メニコンは両指標ともシードを大きく上回り、特に売上高営業利益率は2倍以上の水準だ。

また、シードは、両指標が2017/3期に比べて悪化しているのに対し、メニコンでは有形固定資産回転率が低下したものの、売上高営業利益率は大幅に向上している。

メニコンが2022/3期に設備投資を積極的に実施したことを踏まえると、有形固定資産倍率の低下はその影響によると考えられる。

今後の増産により売上高が増えてくれば、有形固定資産回転率も改善する可能性は大きい。

質・量の両面でメニコンはシードを圧倒しており、国内企業トップの座は当分揺るぎそうにない。

この差は、メルスプランの会員組織という収益基盤の存在が関係しているのだろう。

成長はまだまだ続く!?

2015年の株式上場後、順調に成長路線を歩んでいるメニコン。

この成長は今後も続くのだろうか?

国内コンタクトレンズ市場は、コロナ禍による停滞はあるものの、依然として拡大傾向にあるとみてよいだろう。

もちろん、人口減少や高齢化で、今後はコンタクトレンズ使用者人口が減少に転ずる懸念もある。

だが、筆者はそれほど心配する必要はないと考えている。

コンタクトレンズを若い時から使用している人は、加齢後も今の高齢者より使用に抵抗感は少なく、継続する人は多いだろう。

また、1日使い捨てタイプが主流となり、ケアの面倒さも気にならないレベルになってきている。

素材や製法の技術革新が進むことで、使用感も大幅に改善されてきている。

コンタクトレンズ普及の一番のネックは、眼鏡に比べて経済的な負担が重いことだが、これも技術革新で製品価格の低下が実現できれば、克服は可能ではないだろうか。

さらに、老眼への対応が進むことで、老眼鏡使用者の一部を取り込める可能性もある。

老眼鏡を掛けたり、外したりする煩わしさはシニア層なら誰でも経験があるところだろう。

実は、遠近両用コンタクトレンズはここ10年で急速に品質が向上し、利用者が増加している。

筆者自身も、数年前から遠近両用レンズの愛用者になり、その快適さを実感している。

近視でない人にも老眼鏡に代わる手段として今後使用してもらえることも、あながち夢物語ではないと思うのだ。

メニコンは「メルスプラン」という他社にはない武器を持つので、マーケットが拡大する限り、価格競争の影響を軽減しつつ成長を取り込める期待ができる。

日本国内のコンタクトレンズ利用者は1500万人程度と言われるが、メルスプラン会員数は134万人で、現状でも1割に満たない。

まだまだ会員数を増やせる余地は残っている。

メルスプランをさらに普及すべく、メニコンは各地域の有力販売チェーン店を買収し、傘下に納める施策を進めている。

小売領域への進出による製販一体体制の強化といってよいだろう。

海外市場も有望な分野である。

世界にはJ&J、アルコン、クーパー、ボシュロムといった巨大企業が存在し、後発企業であるメニコンとは圧倒的な規模格差がある。

メニコンがこれらの企業と伍して世界市場で戦っていくのは、相当に厳しいのが現実だろう。

とはいえ、メニコンの海外売上高比率は25.7%あり、その存在感が大きくなっている。

とりわけアジア市場、特に中国でオルソケラトロジーレンズ(就寝時に近視矯正をするために装着するレンズ)が伸長している。

コンタクトレンズの普及がこれから本格化するアジア市場でシェアをとるチャンスは、まだ十分残されていそうだ。