トラッグストアは、小売業界の中では数少ない成長業態である。

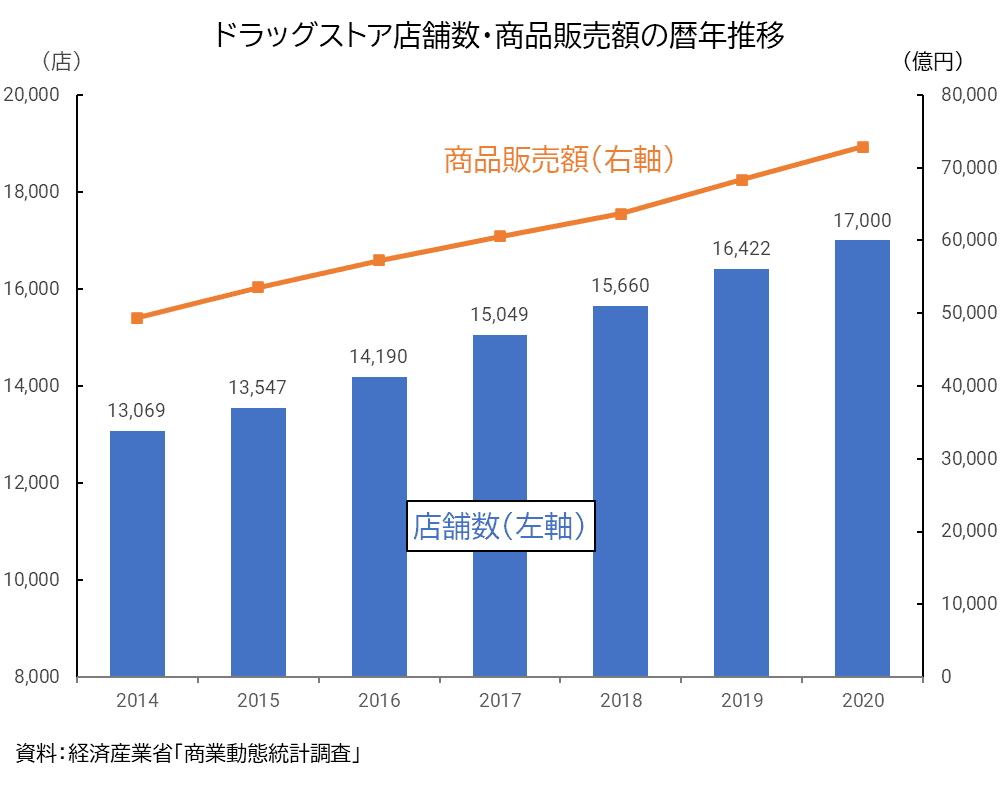

店舗数、商品販売額とも右肩上がりの増加が続いており、店舗数でみれば、今や総合スーパー・食品スーパーの合計数を上回る1万7千店に達している。

かつては局地的だった店舗立地が、ここ数年で全国に広がったチェーン店も珍しくない。

新型コロナウイルス感染症の流行は、さらに小売他業態との成長格差を生み出しているようにみえる。

来店客数の減少に苦しむ百貨店などを尻目に、マスク、消毒液などの衛生関連用品の売れ行きが好調で、活況を呈しているからだ。

だが少し前まで、ドラッグストアは中国などからの訪日外国人観光客のショッピング、いわゆるインバウンド需要で潤っていたはずだ。

訪日外国人の姿が消えた今、本当にコロナ禍による影響は軽微なのだろうか?

実はドラッグストアは「医薬品も売っているスーパーマーケット」!?

ドラッグストアというと、一般的なイメージは、文字通り医薬品を売っている店というものだろう。

あとは、健康食品、トイレタリー、化粧品など、いわゆる「ヘルス&ビューティー」分野の商品だ。

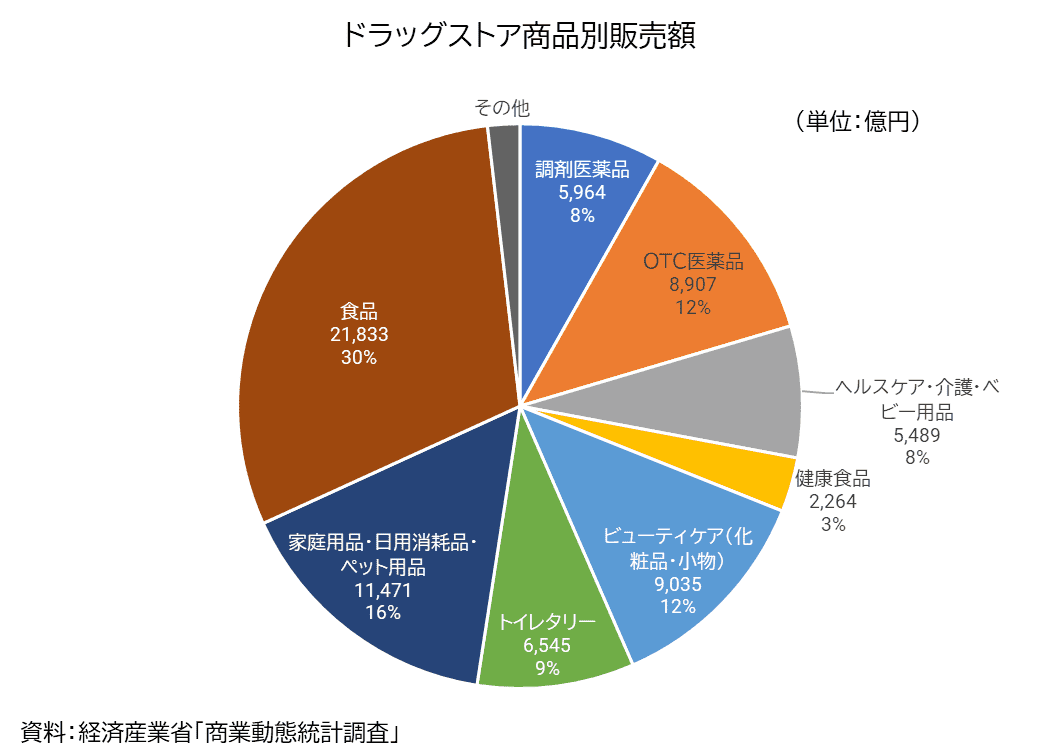

ところが、経済産業省「商業動態統計調査」によれば、ドラッグストアで最も販売額が大きい品目は“食品”なのである。

医薬品やヘルス&ビューティー関連商品を全部合計しても、その比率は50%強でしかない。

医薬品が売上の20%を占める点では、確かにスーパーマーケットと相違するが、それ以外はそんなに両者が異なるわけではない、といえるだろう。

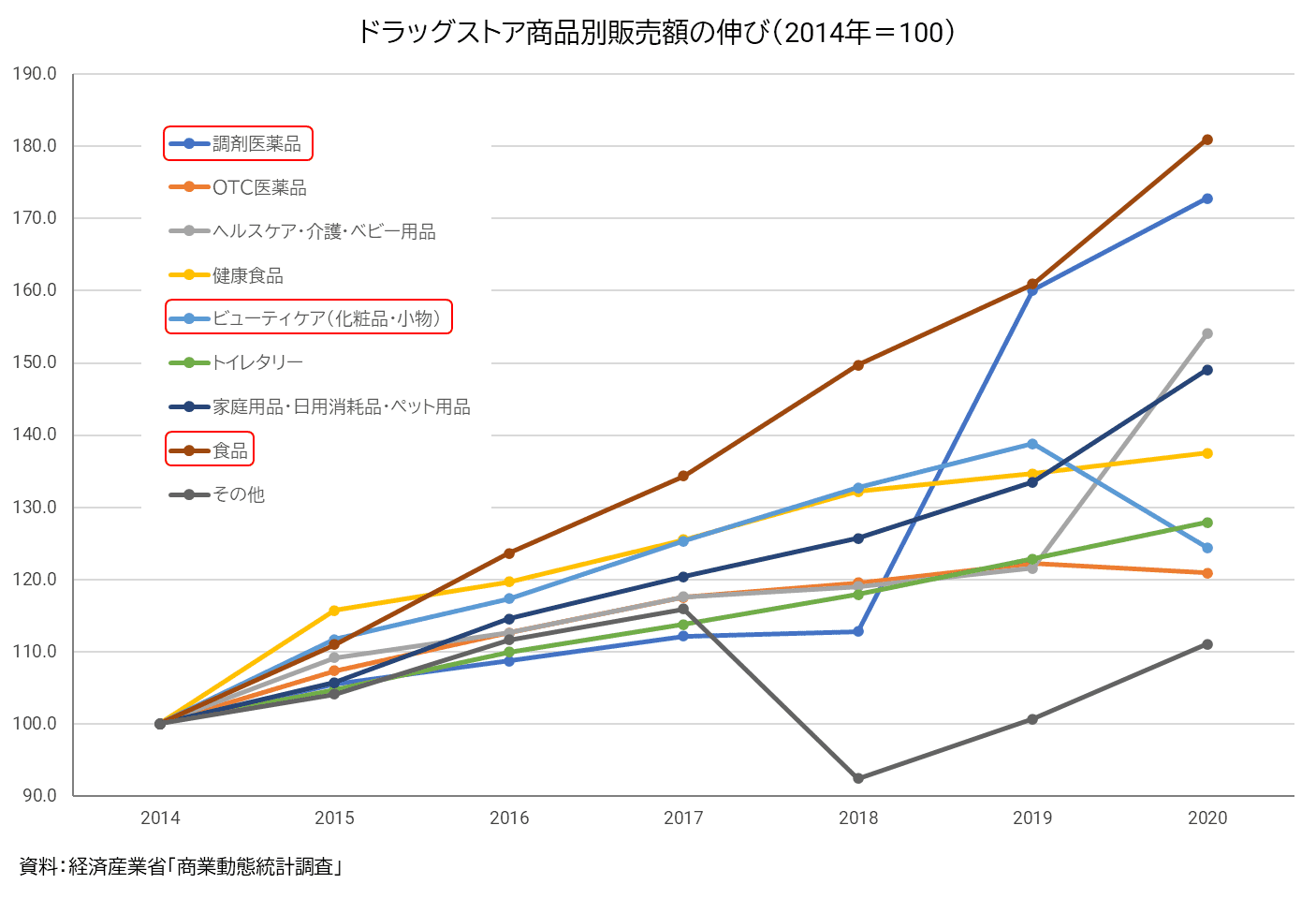

さらに、近年の商品販売額の増加率も、“食品”が最も高い。

インバウンド需要に支えられた“ビューティーケア”も高い伸びだったが、2020年はコロナ禍による影響で急降下した。

代わって、ドラッグストア各社がM&Aなどで強化している“調剤医薬品”が、2019年から二番手に浮上している。

こうしてみると、ドラッグストアの成長は、スーパーマーケットなどがこれまで担ってきた日常的な買い物需要をうまく取り込んできたことが要因ではないだろうか。

医薬品以外の多様な品目を品揃えし、ワンストップ・ショッピングの場としての利便性が高まったことで、消費者に受け入れられるようになったことが大きいのだろう。

タイプが異なるドラッグストアが混在

順調に成長を続けているように見えるドラッグストア業界だが、すべての企業が同じようにビジネスをしているわけではない。

各社の品目別の売上構成比には、顕著な違いがあるのだ。

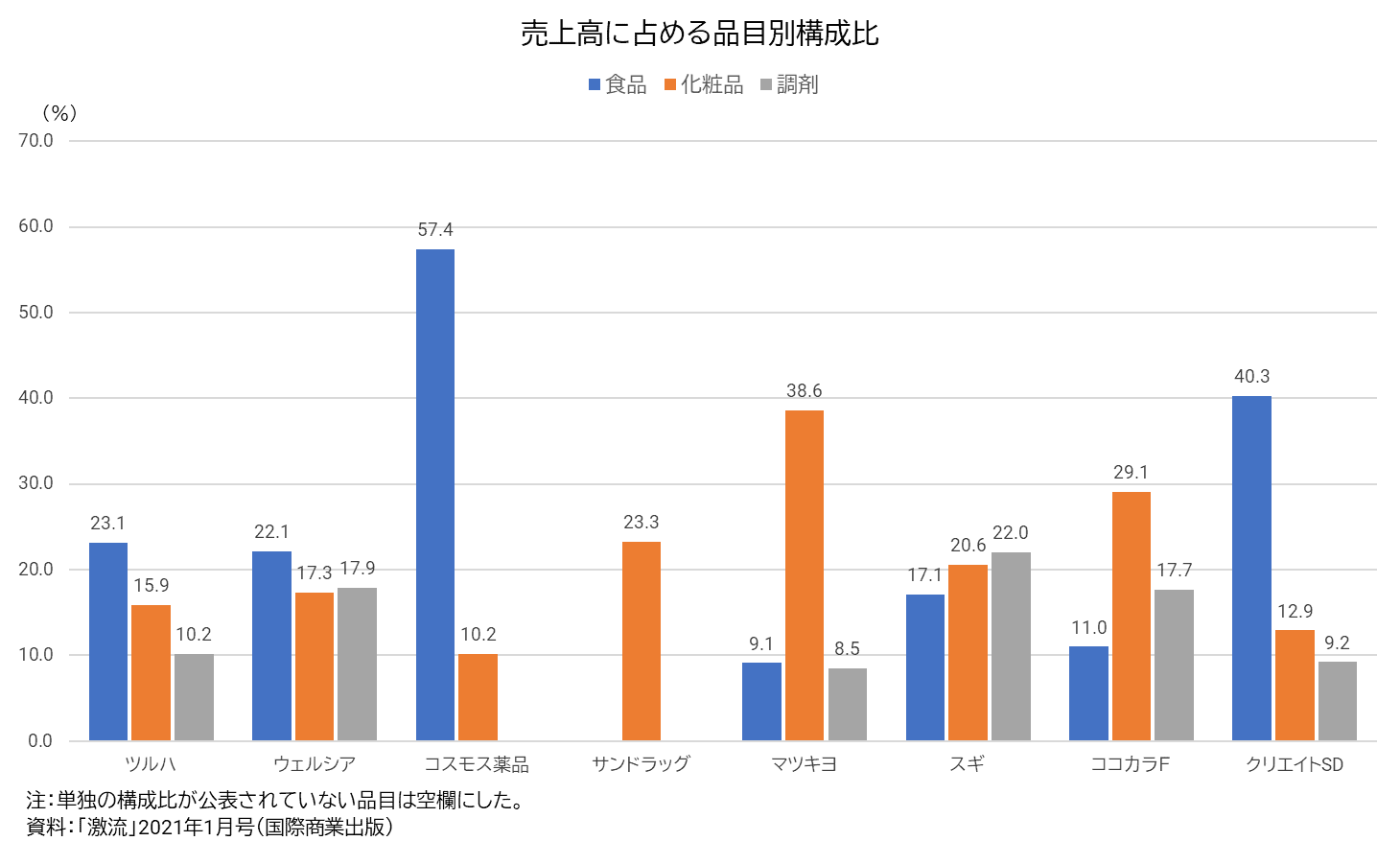

ここからは、国際商業出版の流通情報誌「激流」2021年1月号に掲載されたデータをもとに検証してみよう。

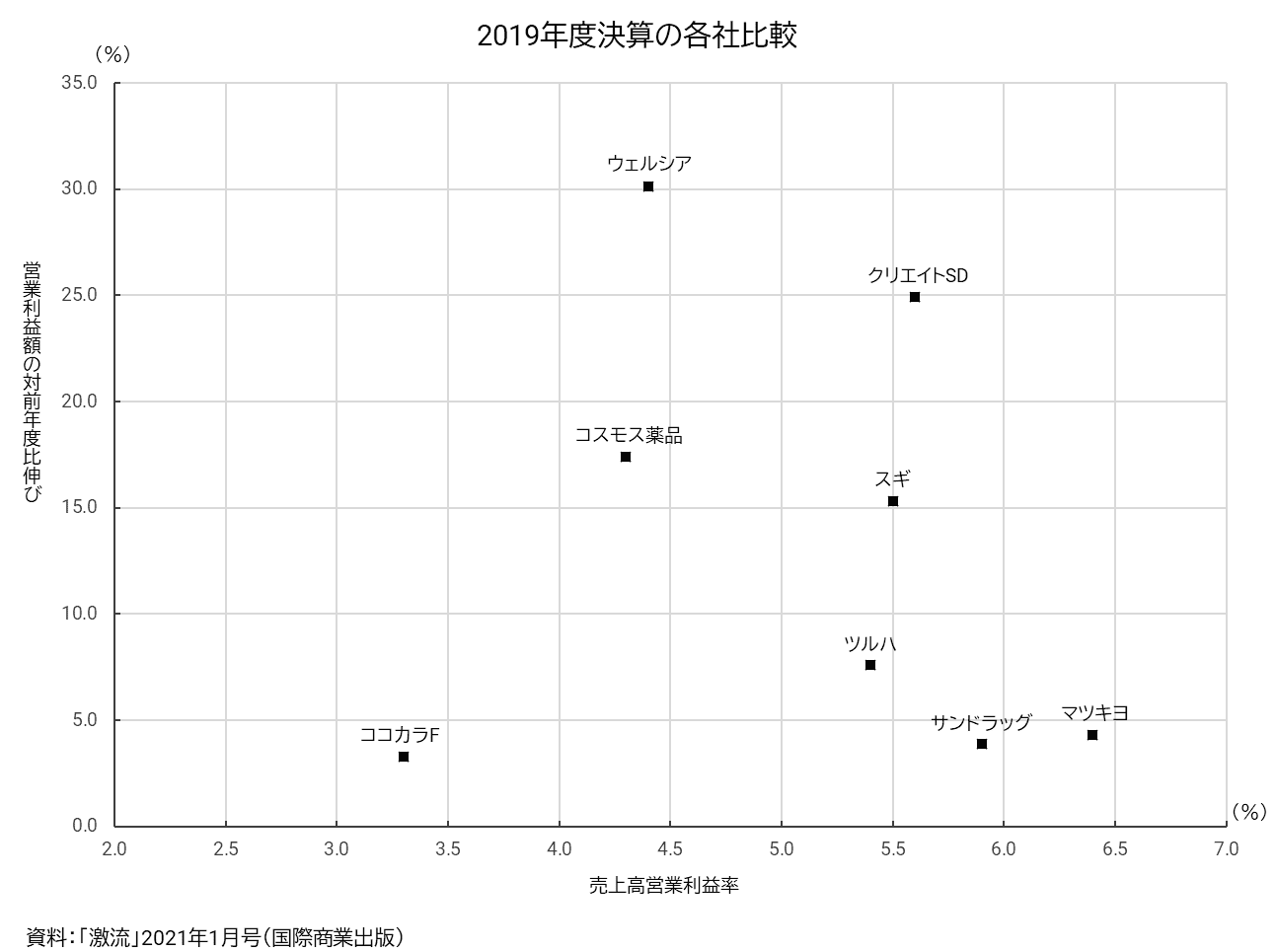

ドラッグストアを主力事業とし、売上高が3千億円を超える8社について品目別の売上高構成比から、食品、化粧品、調剤を抜き出したのが上図だ。

各社がかなり異なる売上高構成であることが明確にわかるだろう。

おおまかに分ければ、

- 食品が突出するタイプ(コスモス薬品、クリエイトSD、ツルハ)

- 化粧品が突出するタイプ(マツモトキヨシ、ココカラファイン)

- 調剤に注力しているタイプ(スギ、ウェルシア)

- その他(サンドラッグ)

の4つがある。

基本的に、化粧品のウェイトが高い企業は駅前や繁華街に立地する店舗が多く、食品のウェイトが高い企業は住宅街や郊外に立地する店舗が多いと推察される。

売上高規模が大きいウェルシア、ツルハなどは、その両方を抱えているといえるだろう。

いずれにせよ、ドラッグストアと一口に言っても、経営の内実はかなり異なることがうかがえる。

「ドラッグストアは食品を安く売って集客し、粗利の高いクスリで儲けている」と説明されることがある(例えば、東洋経済「会社四季報業界地図」2021年版)が、上記をみる限り、必ずしもすべての会社に当てはまる話ではないように思う。

食品・調剤が成長の鍵に

ただ、食品の比率が高いチェーンが高い成長を示している一方、化粧品の比率が高いチェーンは成長面で劣後する傾向がみられる。

直近期の2019年度決算をみると、食品突出タイプのコスモス薬品とクリエイトSD、さらに食品の比率が20%を超えるウェルシアが好調だった。

反対に、化粧品突出タイプのマツモトキヨシとココカラファイン、さらに化粧品の比率が20%を超えるサンドラッグは、いずれも営業利益額の伸びが5%以下にとどまっている。

化粧品のほうが食品より利幅が大きいことは間違いないので、マツモトキヨシやサンドラッグは他社よりも高利益率だ。

だが、中国国内の規制強化もあって、2019年から化粧品などのインバウンド消費には陰りが見え始めていた。

逆に、2019年に大幅に伸びた調剤に力を入れるスギは、食品の比率がそれほど高くないにもかかわらず、営業利益は二桁の伸びを示している。

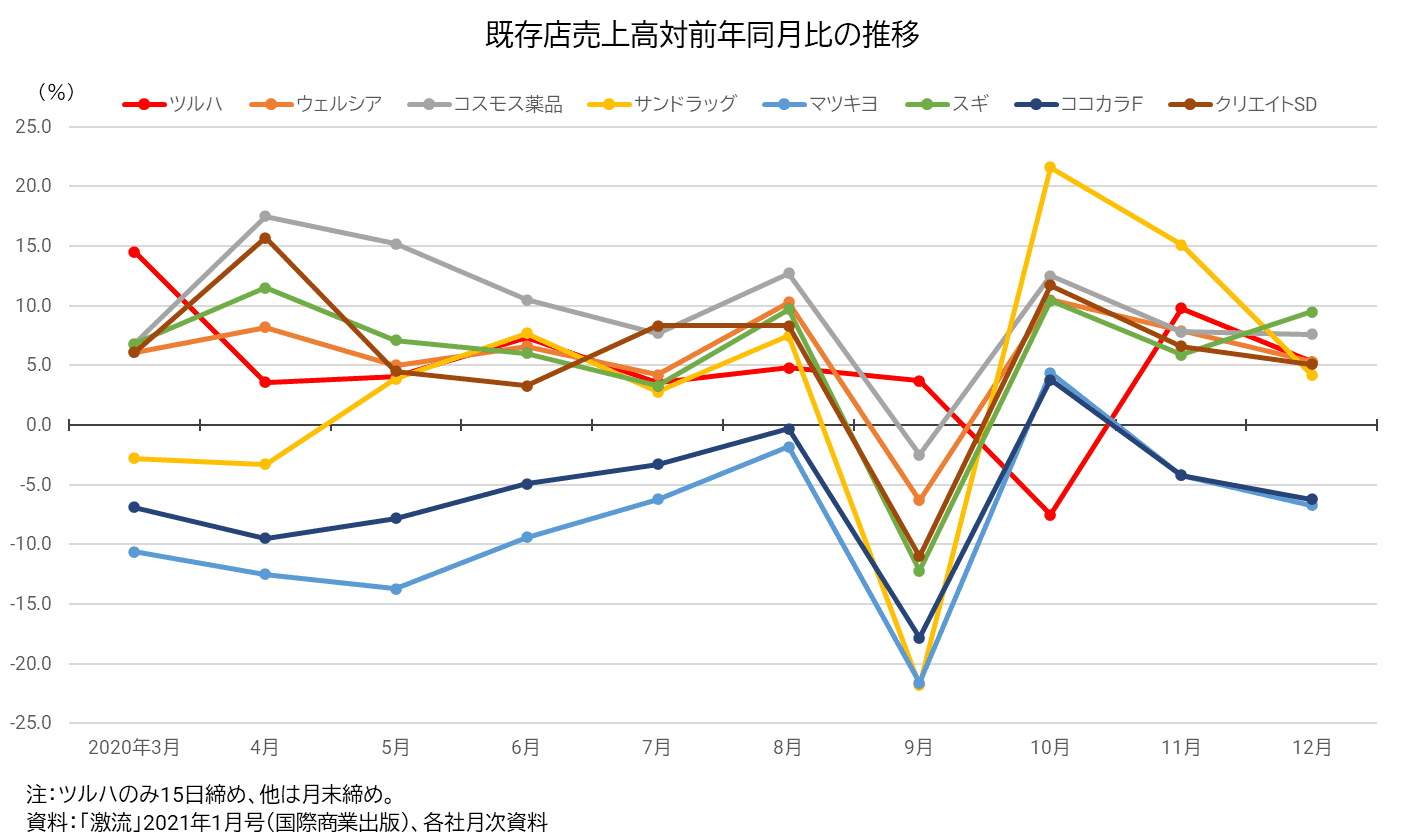

そして、コロナ禍によってインバウンド消費は消滅し、在宅勤務や外出自粛の広がりによって、都心立地店舗は集客に苦しむようになった。

化粧品突出タイプであるマツモトキヨシ、ココカラファインはさらに厳しい状況が続いている。

既存店売上高の対前年同月比でマイナスが続くマツモトキヨシとココカラファインに対し、ウェルシアなどは前年に消費税率変更前の駆け込み需要があった反動でマイナスとなった9月を除いて、プラスを維持している。

完全に明暗が分かれる様相だ。

皮肉にも、苦境にあるマツモトキヨシとココカラファインは、今年10月に経営統合する予定である。

2社の統合で、売上高としては業界首位クラスに躍り出ることになるが、同じ化粧品突出タイプである2社が現在のピンチにどのように対処していくのか興味深い。