うまくいっていたはずのビジネスモデルが何かをきっかけに躓くことがある。

今シリーズでは、そのようなケースを取り上げ、財務面から考察してみたい。

第1回は、株式会社ピーシーデポコーポレーション(以下、PCデポ)。

PCデポは、1994年にパソコン専門小売店として設立され、横浜市に第1号店を出店して以来、関東を中心に事業展開している。

99年にはジャスダックに上場し、前後してケーズデンキやミスターマックスとPC DEPOTフランチャイズ契約を結ぶなどして、業容を拡大。

2015年に東証第1部に市場変更されている。

直営店による個人向けサポート事業に舵を切る

前述したように、当初はフランチャイズ契約をテコにPC DEPOTブランドの出店を増やし、パソコン小売チェーン店として成長を図っていた。

だが、2000年代に入ってパソコン市場が成熟化するとともに、大手量販店やデルなどの直販業者などとの競争が激化し、業績が伸び悩み始めた。

そこで、2005年頃から、保守サービスをセットにした形でパソコンや周辺機器を個人に販売するビジネスモデルへと変え始める。

2006年には、現在のプレミアムメンバーシップの原型である「月額会員制保守サービス型商品」の取り扱いを始めた。

今流行のサブスクリプション(サブスク)ビジネスだが、もちろん当時は誰も知らない。

保守サービスに重点がおかれるようになると、フランチャイズ制では十分な顧客対応が難しくなってきた。

そのため、次第にフランチャイズ店を直営店へと切り替えることになり、現在では大半の店舗がPCデポグループの直営となっている。

戦略変更のベースとなったキーワードが、「デジタルデバイドの解消」だ。

パソコンは個人間の情報格差(デジタルデバイド)が大きい商品である。

ITについて詳しい知識を持たない消費者にとって、パソコンを使いこなすのは至難の技になる。

特に、高齢者にとっては、使い方を丁寧に教えてくれる人物が身近にいないと、パソコン購入の敷居は極めて高いものとなる。

急速に情報機器が社会に普及するなか、ITに疎い高齢者などのデジタル弱者が機器を使用するサポートをして、生活の質を高める手助けをしてほしい、そうしたニーズは大きい。

そこにPCデポは目を付けたわけだ。

お困りごとを解決するプレミアムサービスが収益源

パソコンなどの情報機器がテレビ、冷蔵庫、洗濯機などの家電製品と大きく違う点は、購入後にトラブルに見舞われる頻度が高いということである。

しかも、あらかじめ設定が必要だったり、昨日まで普通に動いていたパソコンが突然起動しなくなったり、データを不用意に消してしまったり、とトラブルは多様にある。

誰でも簡単に使いこなせる、という商品ではないのだ。

IT知識をある程度もっている人なら、その都度ネットで検索するなどして情報を集め、そこそこ自力で解決できるだろう。

しかし、デジタル弱者の人々にとっては、どうすればいいのか見当もつかず、途方に暮れるしかない。

パソコンのメーカーには電話のヘルプデスクが用意されている場合も多いが、繋がりにくい上、専門用語がわからないと指示通りに対処することは難しい。

PCデポのプレミアムサービスは、プレミアムメンバーシップ会員となることで、情報機器の使用から生じてくる様々なトラブル解決に専任担当チームがサポートしてくれるサービスである。

サポート内容によって無料、あるいは会員価格で対処してもらえる。

機器を購入したときには、OSやアプリのインストールやインターネット接続設定などを依頼して、スイッチを入れればすぐ使える状態にしてもらうこともできる。

サポート対象となる機器は他社で購入したものでもOKだ。

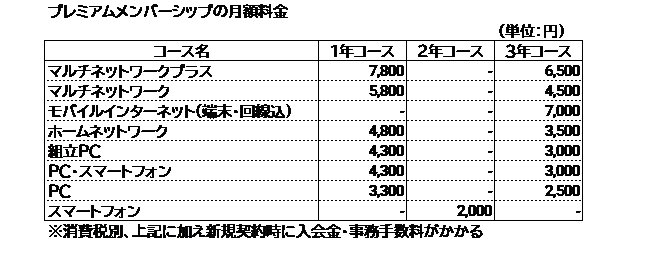

サポート範囲によって多くのコースが用意されており、月額会費は以下のようになっている(執筆時)。

これを高いと感じるか、安いと感じるかは、その人のITの知識レベルによるだろう。

筆者自身は、サポートだけでこんなに払う気には、正直なれない。

だが、「パソコンには詳しくないけど色々やってみたい、そして経済的には余裕がある」という高齢者だったらどうだろうか?

お金を払えば、気兼ねなく何度でも相談に乗ってもらえるのであれば、サービスを使いたいという人も結構いるのではないだろうか?

実際にこうしたユーザーが多かったからこそ、PCデポは成長軌道に乗ることができたといえるだろう。

投資家からの評判もよく、一時は、PCデポのビジネスモデルが証券会社のアナリストから高く評価され、個人投資家のブログでも絶賛されていた。

サポート契約解約問題で大炎上

ところが、2016年8月、PCデポは激震に見舞われる。

親族が契約していたサービスの内容(プレミアムサポート付きのiPad購入契約だったようだ)に疑問をもった男性が、PCデポに契約解除を申し入れたところ、20万円という高額な解約金を請求された、とTwitterに投稿した。

内容はたちまち拡散し、ネット上でPCデポに対する批判が渦巻き、多くの人が同社に罵詈雑言を浴びせた。

親族に認知症の症状があったことから、PCデポは判断力の弱った老人を騙して必要性の薄い契約を結び、詐欺同然に金を奪ったと主張する人もいた。

騒動を受けて、PCデポは70歳以上の加入者の無償解除に応じるなどの対策を発表。

その後、広告など営業活動を自粛し、約40万人の既存契約者と新規契約者を対象に、コールセンターと店舗で利用状況の実態把握を進めるなどの対応をとった。

しかし、批判は収まらず、ネット上では“悪徳企業”の烙印を押されたかたちになった。

本稿は、この事件におけるPCデポの是非を論じることを目的としていないので、これ以上騒動の詳細には触れない。

現在でも、PCデポを検索すれば、当時の経緯がわかる記事が数多くヒットするので、興味ある方はそちらを参考にしていただきたい。

ただ、一点だけ言うなら、「情弱ビジネス」のリスクが顕在化したな、という印象をもっている。

私が「情弱ビジネス」と呼んでいるビジネスモデルとは、高い専門知識が不可欠な商品・サービスあるいは手続などについて、十分な知識をもたない情報弱者を手厚くサポートするビジネスのことである。

その見返りとして、手数料や商品購入代金への上乗せで収益を得る。

消費者向けなら、金融商品の選択を手助けするファイナンシャルプランナーや相続手続のサポートビジネスなどが典型的なものだろう。

中小企業を対象としたものなら、通信・ITサービス、省エネ、補助金申請などの分野でサポートを提供するビジネスが該当するだろう。

「情報弱者を助ける」という面で、情弱ビジネスは社会的意義の大きいビジネスだ。

ただ、相手が情報弱者だけに、自社に有利に契約することも簡単にできる。

それだけに、情弱ビジネスの提供者には誘惑に負けない強い自制心が要求されるといえる。

少しでも自社に有利になるよう動いたことが公になれば、今回のように強い反発を受けることになりかねない。

PCデポが意図的に消費者を騙したかどうかはわからないが、契約のプロセスで消費者目線が薄くなっていたことは否めないだろう。

さて、悪徳企業にされてしまったPCデポだが、その後はどうなっているのか?

2016年の騒動の後、PCデポがどういう状況にあるのか触れた記事などは、驚くほど少ない。

そこで、財務の数字をもとに検証してみよう。

騒動後も黒字を続けていた

まずは、直近6期間のP/Lの推移からみてみよう。

解約問題が起こったのは2016年8月だが、その前から減収傾向が続いていることが目を引く。

売上原価は一貫して減少している一方で、販管費は160~180億円の範囲で上下している。

営業利益は2016年3月期をピークとして、3期連続の減少だ。

やはり解約問題の影響はあったように見えるが、意外なことに赤字になったことは一度もない。

以前取り上げたマクドナルドが、鶏肉偽装問題などの際に大幅な営業赤字を計上したことに比べれば、むしろ驚くほど軽微にとどまっているともいえそうだ。

もし、プレミアムサービスの解約者が続出していたのであれば、こんな業績で済むはずがない。

つまり、世間の大炎上とは裏腹に、解約して離脱したユーザーは意外に多くはなかったということである。

もう一点、PCデポの売上高営業利益率にも注目したい。

この期間で最も高かったのは、騒動発生直前の2016/3期の7.9%である。

小売業として見れば比較的高い水準であるが、サービス業として考えればそれほど高収益ではない。

暴利を貪っているかのように喧伝されたPCデポだが、営業利益率を見る限り、とてもそんな財務状態ではない。

もちろん監査法人が監査した数字だから、粉飾されてはいない。

世間のイメージとは異なり、情弱ビジネスは想像以上にコストがかかり、真面目にやっている企業なら高収益にはならないということではないか。

商品売上からサービス収益主体への転換が進む

この間に何が起こっていたかを示すのが、セグメント別の売上高の推移だ。

一見してわかるように、商品売上は大幅に減少し、サービス売上が増加後横ばいという状態が続いている。

商品売上は店頭・通販での物品販売、サービス売上はプレミアムメンバーシップの会費や保守サービス料収入、それにサポート付きで販売される商品の売上などが含まれるとみられる。

PCデポが取り組む経営戦略は、プレミアムメンバーとの結びつきを強化して、サービス収益を主体とするビジネスモデルに転換することだ。

商品売り切りではなく、ユーザーのデジタルライフにずっと関わっていくことを目指している。

既存のPC DEPOT店舗をサービス提供主体のスマートライフ店に衣替えしていることも、その一環だ。

まさに、戦略通りに進展しているということだろう。

ただ、サービス売上が頭打ちになっているのは、やはり騒動の影響のため、新規会員をあまり増やせていないことの現れではないだろうか。

実際、広告宣伝費は増えておらず、新規会員増加のためのプロモーション活動が十分行われているとはいえないようだ。

世間の反発を怖れているのかもしれない。

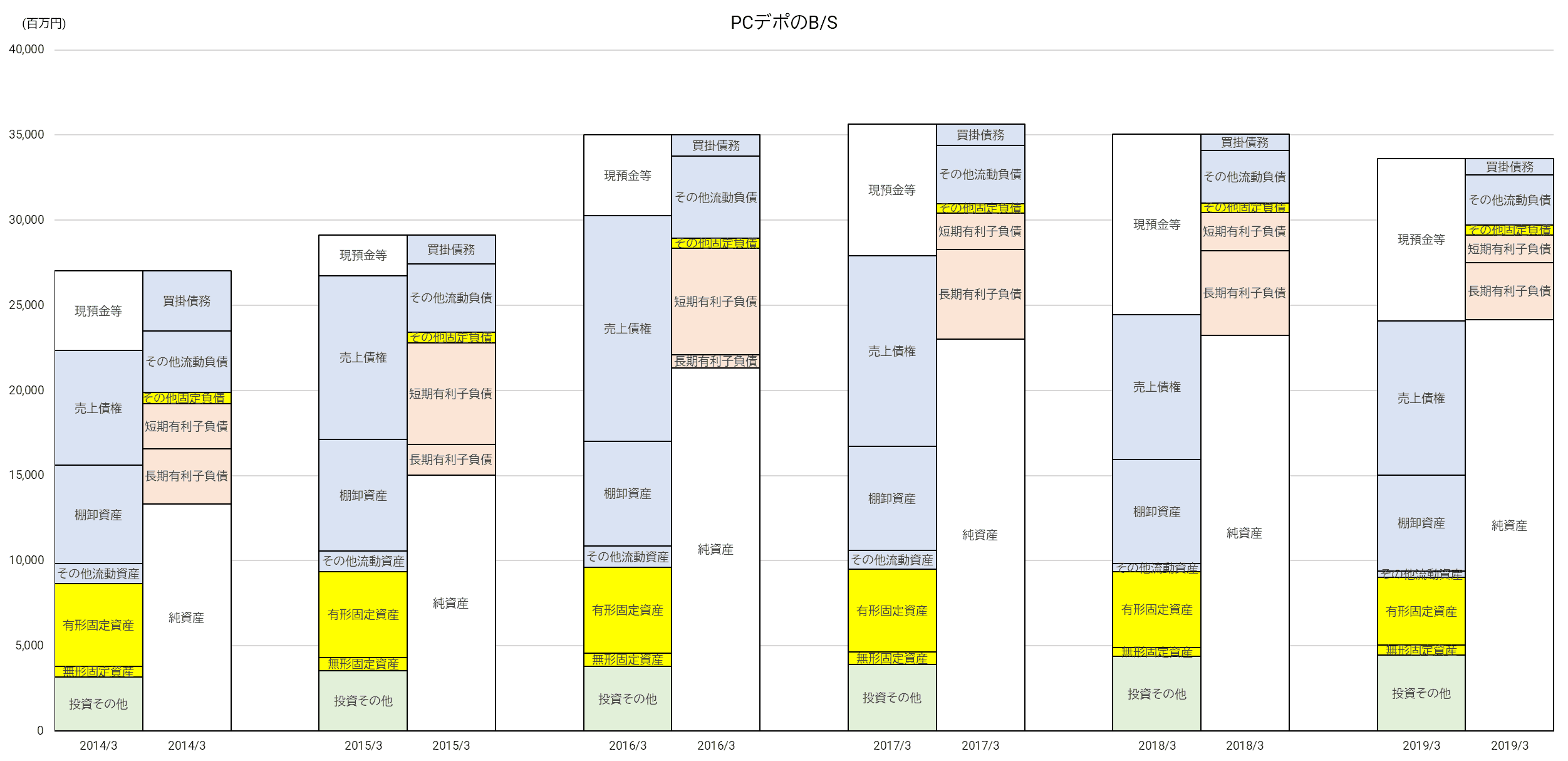

B/Sもビジネスモデル転換を反映

B/Sに目を転じてみよう。

2014/3期と2019/3期を比較してみると、相当な変化がみられる。

現預金と売上債権が増える一方、棚卸資産と有形固定資産はかなり減少した。

これは、前述の通り、商品売上からサービス売上へ重点が移ってきたことによるものだろう。

店頭在庫を持つ必要性は縮小し、店舗自体が小型化している。

毎月定額の会費があり、キャッシュは安定して入ってくる。

一方で、商品代金を保守サポートと一緒に月額で分割回収していく収益モデルが拡大すれば、売掛金が増える。

純資産の拡大で自己資本比率が高まり、財務の健全性は高い。

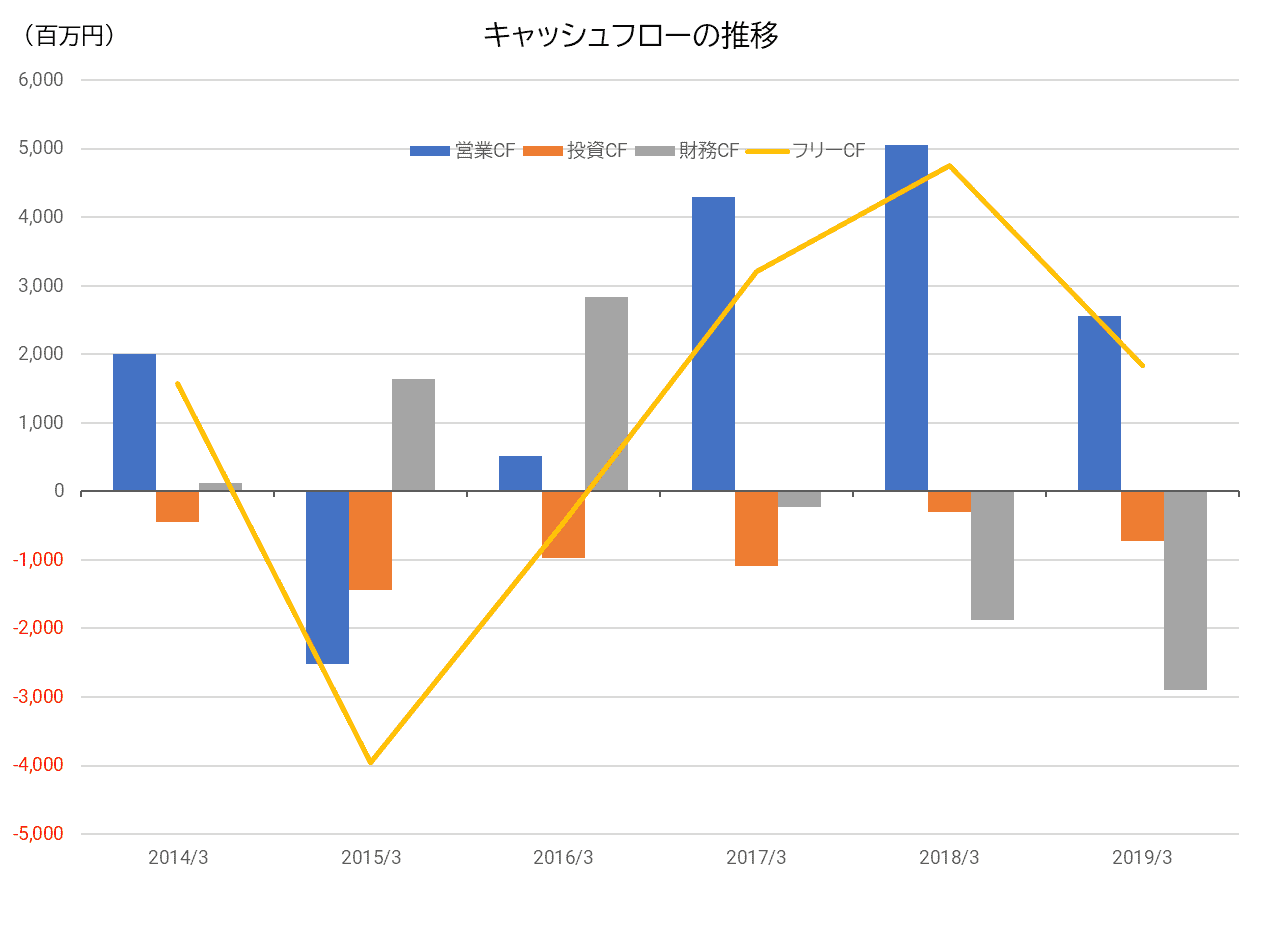

キャッシュフローは売掛金の動向によって変化している。

売掛金が増加する局面では営業キャッシュフローがマイナスになり、場合によっては金融機関からの借入で補う必要が出てくる。

逆に、売掛金の回収が進めば営業キャッシュフローはプラスに転じ、借入を返済することができる。

商品代金を後から分割払いで時間をかけて回収していく収益モデルだから、売上が伸びるほどキャッシュフローがマイナスになるわけだ。

ここ3期の営業キャッシュフローが大きなプラスなのは、皮肉にも売上が減少していることが原因ともいえる。

プレミアムメンバーシップ会員数増に復帰できるかが試金石となる

PCデポはプレミアムメンバーシップの会員数を公表していないので、詳しいことはわからないが、サービス売上の伸び悩みをみる限り、会員数増加には苦戦しているのだろう。

まだ世間に騒動の記憶は残っており、老親が入会するといえば、阻止しようとする子供がいることも想像に難くない。

悪いイメージを払拭する何らかの手立てがないと、再び成長軌道に戻るのは容易ではない。

ただ、個別のケースはさておき、PCデポがビジネス全体で暴利を貪っていたわけではないことは、先にみた通りである。

離脱者がそれほど多くなかったことからみて、デジタル弱者にとって、PCデポの提供するサービスを有り難いと感じる部分があるということだろう。

そもそも、PCデポのビジネスが本当にあくどいものだったとしたら、適正価格で市場参入してくる業者がでてくるはずだ。

高齢者を中心にニーズがあることは明らかなのだから、新規参入しても十分勝算は見込めるのではないか?

だが、騒動後もPCデポに取って代わろうとする有力企業は現れていない。

PCデポを悪徳企業として非難した人々も、「それならば、自分がまともなサービスを提供したい」と起業した、という話はほとんど聞かない。

デジタル弱者を助けるサービスというものが、簡単に採算が取れるものではないことを示している、といえないだろうか。

考えてみれば、騒動時にPCデポを非難した人々の多くは、実は“デジタル強者”だった。

それはそうだろう。

ブログやSNSに批判を投稿できる人は、デジタル弱者には少ないはずだ。

デジタル強者が自分の物差しで事象を見て、「料金が高すぎる」「暴利だ」と断じたわけである。

しかし、デジタル弱者の物差しで見ればどうだろう?

PCデポとの契約を解消したところで、デジタル強者の人々が懇切丁寧に助けてくれるわけではない。

他にサービス提供者がいない中で、デジタルライフを充実させたいという希望が叶えられるなら、少々高くても、PCデポのサービス料金を受け入れるという行動は理解できる。

日経新聞電子版は、次のような高齢者の声を伝えている。

「パソコンが動かなくなったらどうすればいいのか本当に分からない。子どもと暮らしているが、忙しそうで相談しにくい。やっぱり頼りになるので、会員は続けるつもり」(80歳女性)

日本経済新聞電子版2016.8.23「PCデポ、顧客の声に透ける過ちと期待」より

「パソコンが壊れてしまった時に助けてもらった恩がある。信頼していたので、今回の件は本当に残念」(69歳男性)

これを聞く限り、「いざというときに頼れる」という信頼感は、完全には失っていない。

ニーズが消えていない以上、PCデポに復活のチャンスはまだ残されている。

信頼を回復し、プレミアムメンバーシップ会員数の安定的増加を実現できれば、自然と増収増益へと転じることになるだろう。

店舗が関東に集中している現状からみて、全国展開による成長の可能性も十分ある。

ビジネスモデルが完全に崩壊したわけではないのだ。