時折、上場企業が本業とあまり関係がありそうにない意外な事業を営んでいる事実を発見することがある。

そんな事例をご紹介するこのシリーズ、今回は株式会社メルコホールディングスを取り上げる。

「メルコ」と聞いてピンとこなくても、パソコン周辺機器やネットワーク製品などの「バッファロー」ブランドは、ご存じの方も多いのではないだろうか。

バッファローは、無線LANルーター、外付けハードディスクドライブ、NASなど、多くのIT関連製品で国内トップシェアを占めている著名ブランドだ。

メルコホールディングスは、バッファローを傘下にもつ持株会社である。

IT関連グループが製麺会社を買収!?

そのメルコホールディングスが、ITとは無縁と思われる製麺業の大手シマダヤ株式会社の株式の一部を2016年に取得し、持分法適用会社にしたものだから市場は驚いた。

2018年には全株式を取得し、連結子会社にしている。

シマダヤは1931年創業の老舗製麺会社で、加熱調理を必要としない「流水麺」などのヒット商品をもつ。

買収の目的については、シマダヤの工場にメルコが培ってきたIT技術を導入し、食の安全や気候変動に応じた生産管理など生産システムの高度化を実現できるから、などと説明されていた。

その背景には、メルコの事業基盤強化という経営課題があった。

国内のパソコン台数の大きな伸びはもはや期待できず、メルコが主戦場にしてきたパソコン周辺機器の市場は成熟している。

事業領域の拡大を模索する中で、IT化が遅れている食品分野に目をつけ、新規事業に繋げていきたいという思惑があった、という解説記事(日経電子版2017.12.26掲載)もみられる。

それにしても、なぜ製麺会社シマダヤなのか?

その秘密は、経営者の親族関係にある。

実は、メルコの創業者牧誠氏はシマダヤ創業者の息子であり、シマダヤ現会長牧実氏と兄弟なのである。

2016年まで両社は独立した存在であり、取引関係も資本関係もほとんどなかったのだが、突然、メルコがシマダヤの株式を取得して傘下に収めた。

それがメルコの事業基盤強化のためだけなのか、それとも一族の間でなにか必要が生じたのか、外部からは窺い知ることはできない。

連結5年で再分離を表明

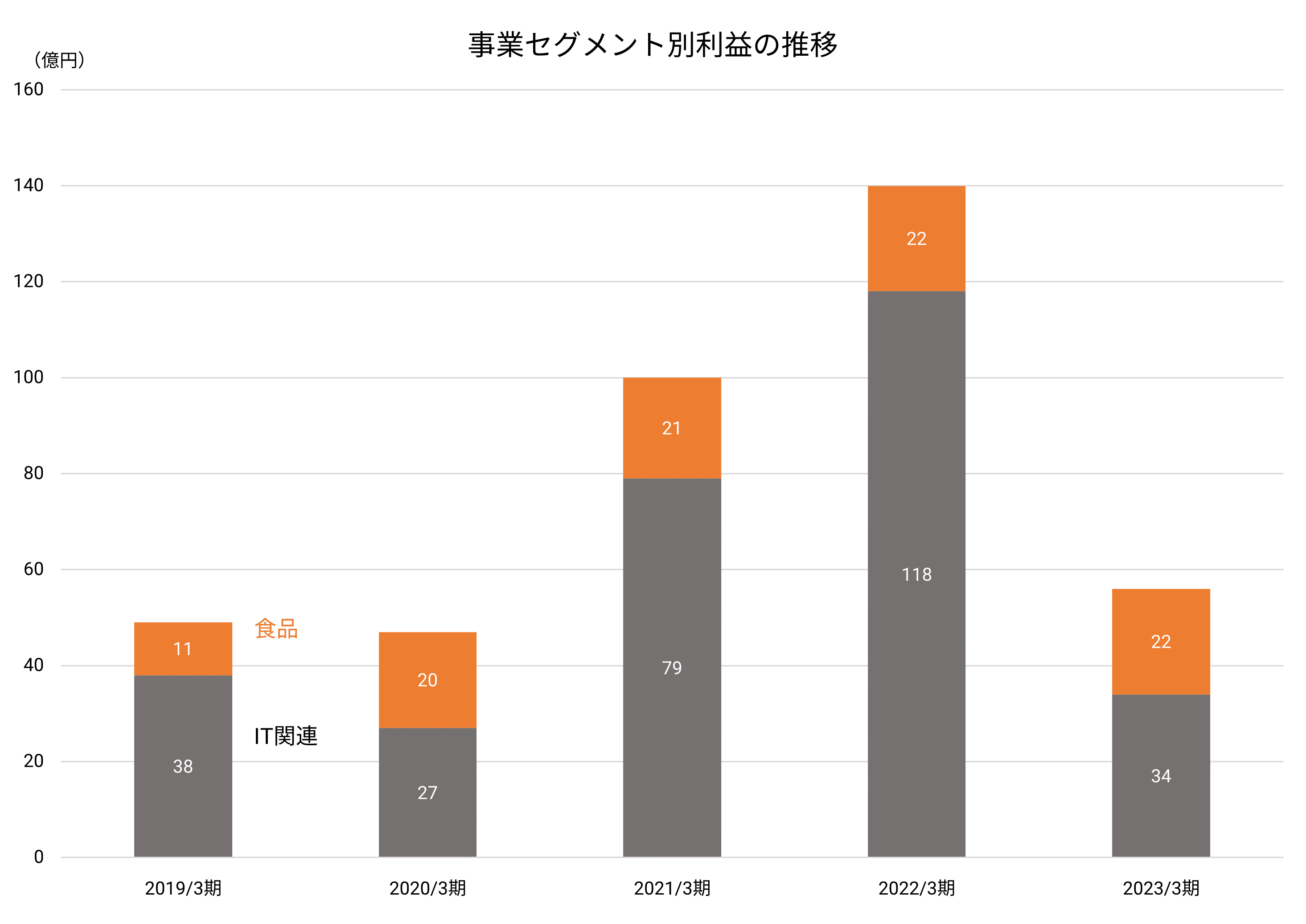

シマダヤによる食品事業はメルコホールディングス売上高のほぼ4分の1を占めている。

事業セグメント利益は、連結化した2019/3期以外は20億円強で横ばい傾向だ。

メルコの主力事業であるIT関連事業が毎期大きく変動するのに対し、食品事業は安定している。

コロナ禍の影響も軽微だった。

これだけみれば、利益成長は物足りないものの、喫緊の問題はなさそうだった。

ところが、2023年5月、メルコホールディングスはグループ組織再編の方針を明らかにした。

それによると、シマダヤを2024年度を目標に株式分配型スピンオフの手法によって分離し、持株会社は子会社バッファローと合併して「バッファロー」を社名にする。

連結後わずか5年で、シマダヤは再び別グループに切り出されることになった。

組織再編の背景として、純粋持株会社があることで意思決定プロセスに重複がみられ、傘下事業会社の迅速な意思決定に支障をきたすことが出てきたことを挙げている。

そして、バッファロー・シマダヤがそれぞれ株式上場することにより、直接に資本市場からのガバナンスを意識するようになり、経営責任の明確化を図れる、としている。

結局、食品とITのシナジーは生み出せなかったということだろうか?

食品事業への設備投資が重荷だったのか?

なぜ、売却ではなく、スピンアウト上場なのか?

モヤモヤする動きだな、というのが筆者の率直な感想である。