異常な事態が続いている。

新型コロナウィルスのパンデミックが現実化したことによって、世界中の株式市場は大混乱に陥った。

NYダウ株価指数は、2/12に今年の最高値29,568.57ドルを付けたあと、3/19終値は20,087.19ドルまで下がった。

わずか5週間で、実に32%も下落したのだ。

日経平均株価も同様で、同期間に終値ベースで30.6%の下落である。

しかも、今回のショックは株式市場にとどまるものではない。

3月に入って、不動産REITはもとより、株価下落時には買われるはずの債券や金まで価格が下落している。

あらゆるリスク資産が売られる事態に陥ってしまった。

もはや、分散投資も意味をなさず、現金で保有していないと資産価値が毎日目減りしていく状況だ。

新型コロナウィルスの感染状況に収束の兆しが見えるまで、当分の間、投資家のマインドは改善しないと考えざるを得ない。

投資を始める絶好のチャンスが到来!?

昨年来、老後2000万円問題が注目されたこともあって、投資に関心をもつ人が増えていることが報道されていた。

今回のコロナ・ショックによって、残念ながら、投資を始めた多くの人が損失を出したことだろう。

「やっぱり、投資は怖い」と、きっぱりやめてしまう人が少なからずいることも想像に難くない。

しかし、視点を変えれば、今回のコロナ・ショックは投資を始める絶好のチャンスになる、とも考えられる。

なにしろ、スタート台がものすごく低くなったのだから、今から始めれば、利益が得られる可能性が格段に高まったと捉えることができるからだ。

もちろん、しばらくは市場の動揺が続くから、含み損を抱えることはあるだろう。

だが、適切な分散投資をしていれば、市場はいつか上昇相場に転換し、やがて現在値を上回ることは過去の歴史が物語っている。

下がり続けた相場はないのだ。

GPIFはリーマン・ショックの運用損を3年半で取り戻した

損失を出してもやがて取り戻せるということを、実際のデータで検証してみよう。

使用するのはGPIF、すなわち我々日本人の年金積立金を運用している「年金積立金管理運用独立行政法人」が公開している運用実績のデータである。

我が国は年金制度について賦課方式を採用しているから、基本的にはその時代の現役世代が収める年金保険料で、高齢者の生活を支える構図になっている。

要するに、社会全体で高齢者に仕送りをしているわけである。

ただ、少子高齢化が進む現状では、将来世代の負担は今よりもずっと重くなってしまい、年金制度を維持することが困難になりかねない。

そこで保険料の一部を積み立てて運用し、将来世代の給付を補う計画になっている。

そのタイムスパンは、50年から100年という超長期で考えられている。

そのため、GPIFの運用は長期的視点から行われるべきであり、本来は短期の損得はあまり意味がない。

こうした前提で、GPIFの運用実績のデータをみてもらいたい。

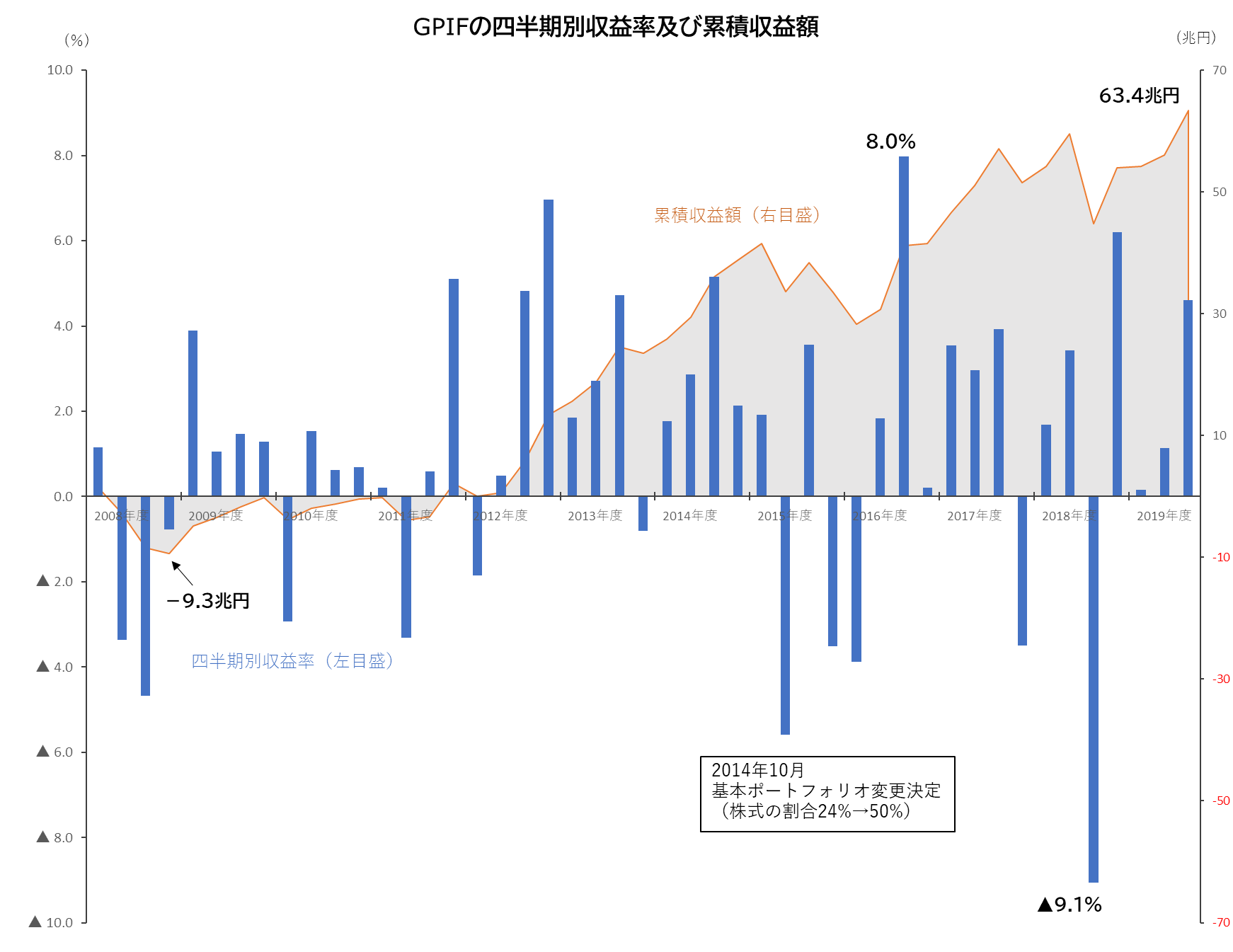

リーマン・ショックが起こった2008年度を起点として最新の2019年度第3四半期まで、四半期別の収益率(実額)と累積収益額をグラフにしたのが下図である。

ご覧の通り、リーマン・ショックのあった2008年度は、収益率が第2四半期以降大幅なマイナスを記録し、年度末には累積で9.3兆円まで損失が膨らんだ。

だが2009年度に入ると収益率はプラスに転じ、累積損失額も縮小していく。

途中、東日本大震災などで大きなマイナスが生じたものの、ついに2011年度第4四半期に累積収益額がプラスに転じた。

損失が発生してから、ほぼ3年半で損失を取り戻したのである。

その後は、世界的に好調な景気に支えられて市場環境がよくなり、順調に累積収益額を伸ばしていく。

2015年度にはチャイナ・ショックにより大きなマイナスがあったが、それも乗り越えて累積収益額は増え続け、直近の2019年度第3四半期には63.4兆円に達している。

世界の経済成長が続くなら、長期投資は報われる

上記グラフで、2015年度以降、収益率のプラス・マイナスの振り幅が大きくなったと感じた方がいらっしゃるかもしれない。

この背景にあるのが、2014年10月に、GPIFが基本ポートフォリオの変更を決定し、運用資産における株式の割合を高めたことである。

それまでは国内債券が60%を占めていたが、これを35%に縮小し、国内株式を25%、国際株式を25%へと倍増させた。

債券よりも株式のほうが価格変動率は高いから、運用成果も当然ブレ幅が大きくなったわけである。

2016年度第3四半期に最高の8.0%のプラスを示したかと思うと、2018年度第3四半期は逆に▲9.1%ものマイナスに沈んでいる。

このポートフォリオ変更について、野党や一部のマスコミ、知識人は、政府が株価対策にGPIFを利用することが目的だと非難している。

年金資産を株価対策に使ったというわけだ。

今回のコロナ・ショックでどれくらいのマイナスになるかはわからないが、おそらく▲9.1%を超えるマイナスとなるに違いない。

そうなると、例によって、野党やマスコミが「年金資産を著しく毀損した」と大騒ぎするのは必至だろう。

だが、ポートフォリオで株式の割合を高めたのは、何も株価対策のためではない。

GPIFの実質的な運用利回り(運用利回りから名目的な賃金上昇率を差し引いたもの)は、年1.7%に設定されている。

賃金上昇率が2%なら、年3.7%の収益率が求められる。

ご存じの通り、日銀のマイナス金利政策によって国債の金利はほぼゼロになっており、国内債券で運用してもこれを達成することは到底できない。

リスクを高めてでも資産運用する必要があるのだ。

もちろん、過度のリスクをとらないように分散投資を徹底するわけだが、それでも今回のような世界的なショックが起これば、大幅なマイナスは避けられない。

それを批判していては、運用をやめろというに等しい。

それでどうやって将来の年金給付を賄うのか?

そもそも、長期投資が基本となるGPIFが、四半期ごとの運用実績に一喜一憂する必要はまったくない。

グラフをみれば一目瞭然だが、一時の損失は時間をかければ取り戻せるのだ。

世界の経済成長がストップするのでない限り、長期投資は報われる可能性が極めて高い。

これは、私たちの投資運用でも同じである。

株価暴落で投資をやめてしまえば、損失を取り戻すせっかくのチャンスを得られない。

投資に重要なものの一つに、損を出しても、未来を信じていける胆力があると思う。

今は、私たち個人投資家の胆力が試されている時でもあるのだろう。