実は百貨店ではない!? 丸井グループ

「マルイ」の一般的なイメージは、「若者向けのファッションに強いデパート」というものだろう。

関東を中心に全国25店舗(2019年3月)、これ以外に専門店、アウトレットショップ、Web通販などを運営している。

どうみても小売業に属する企業にしか見えない。

高島屋とはまったく異なる財務内容

しかし、株式会社丸井グループのB/S、P/Lを総資産規模が比較的近い高島屋のそれと比較してみると、一見して顕著な違いがある。

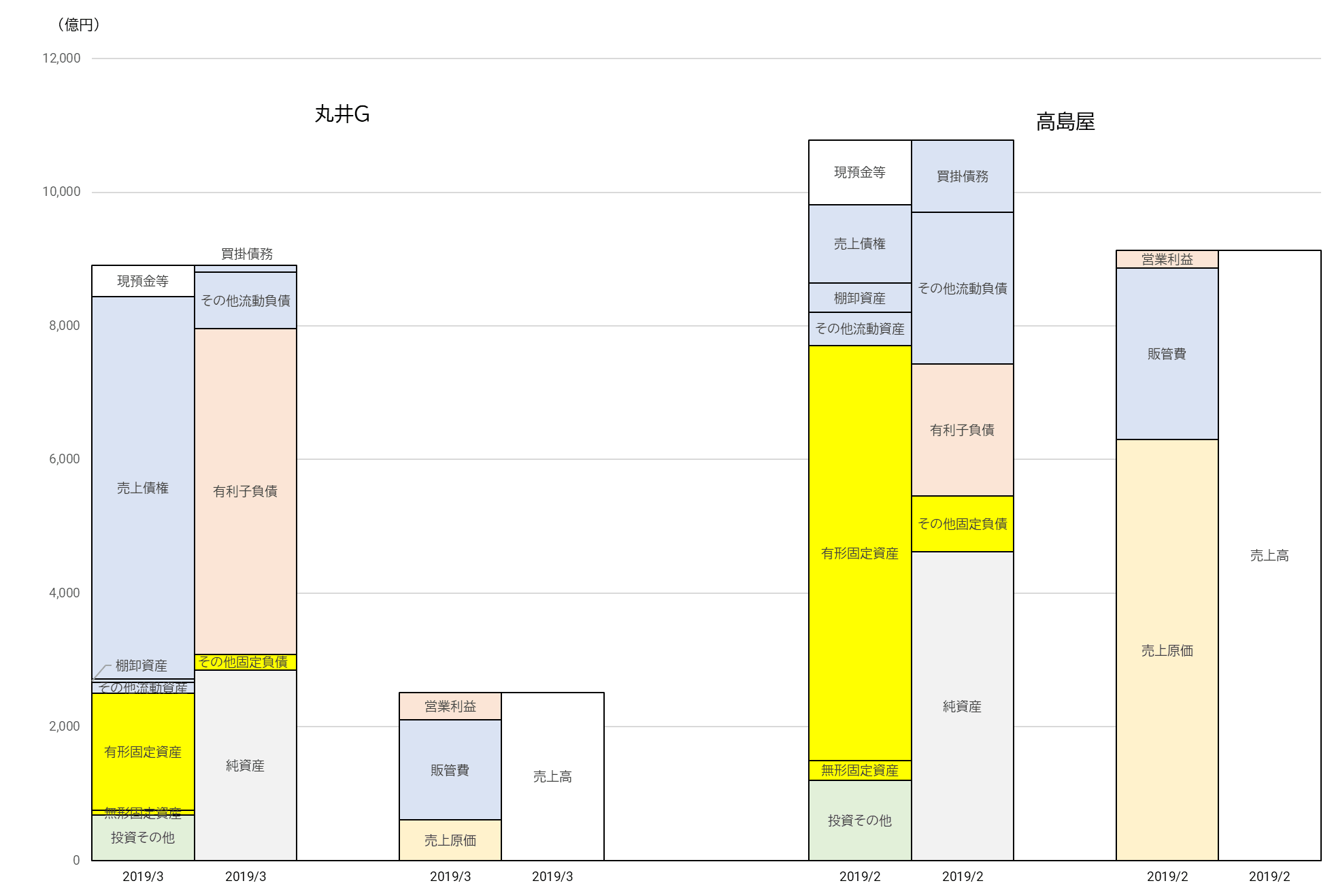

まず、B/S。

丸井グループの資産は売上債権が突出して大きいのに対し、高島屋は有形固定資産が総資産の半分以上を占める。

負債面では、丸井グループは有利子負債が高島屋の2.5倍近い大きな金額であることも特徴的だ。

次に、P/L。

丸井グループは総資産規模に比して売上高規模が小さい。

高島屋を基準にすると、総資産規模は8割ぐらいなのに、売上高は3割弱の規模しかない。

ところが、営業利益は逆に丸井グループが高島屋の1.5倍も計上している。

費用面では、高島屋の売上原価率が69%あるのに対し、丸井グループは24%にととどまる。

一方で、売上高販管費率は60%近くに達する。

P/Lの違いは、消化仕入取引(商品が販売された時点でその商品を仕入れた扱いとする取引形態)について、高島屋は売上高と売上原価を総額計上しているが、丸井グループは利益相当額のみを売上に計上しているという会計上の処理方法の違いも一因であろう。

それにしても、営業利益が最終的に大きくなっていることから、やはり丸井グループのほうが総資産利益率の高い商売をしていることを示す。

三越伊勢丹ホールディングスも、J.フロントリテイリングも、基本的に高島屋と類似したB/Sの構造をしている。

一等地に店舗を構えるから、有形固定資産の比率が高くなるのが特徴だ。

つまり、丸井グループの資産構成は、他の百貨店とはまったく異なるということである。

なぜ、これほど差異があるのか?

小売店の顔をしたカード会社だった

この差異は、丸井グループのビジネスモデルが、一般的な百貨店ビジネスとは異なるからだと推測される。

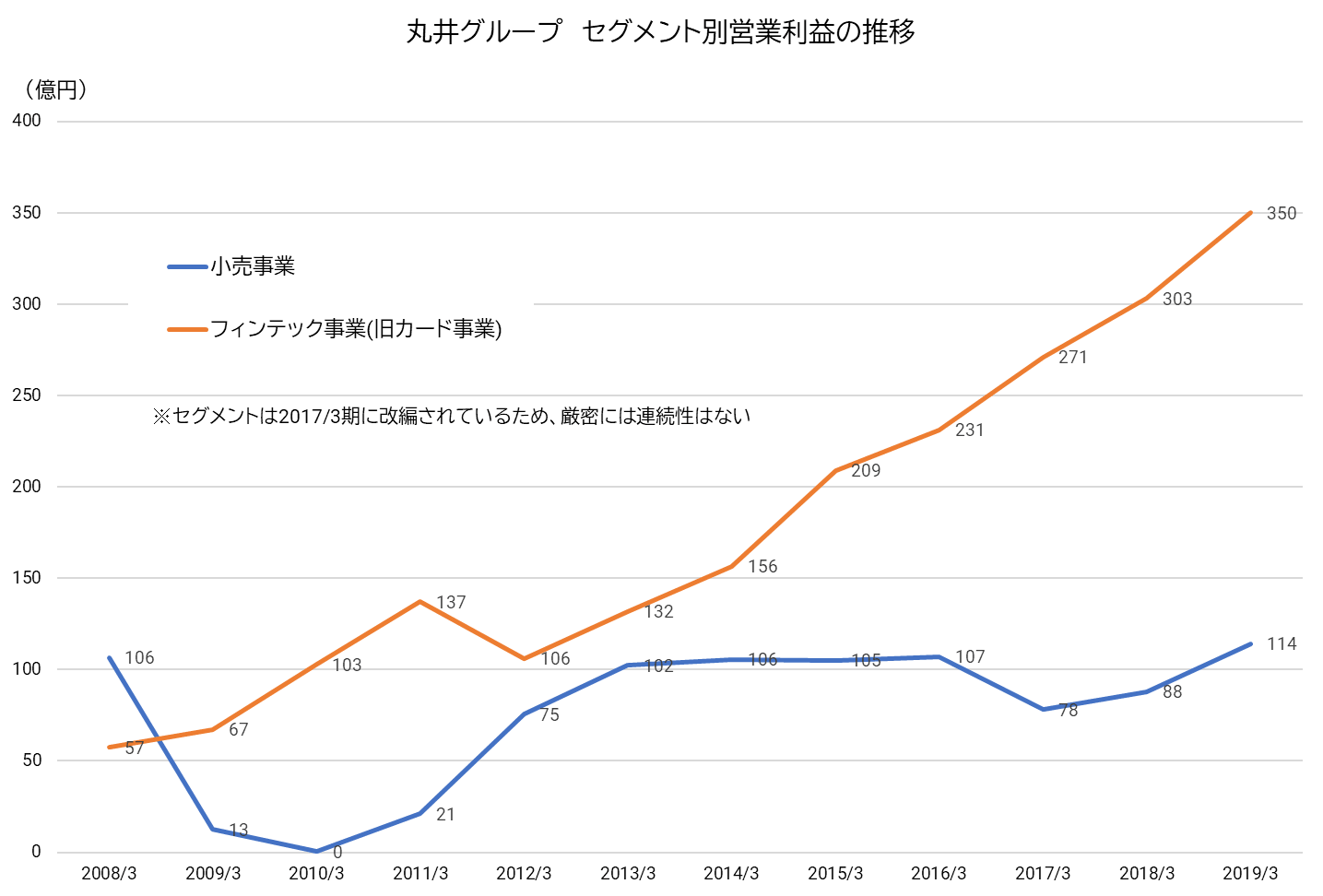

それはセグメント別でみた利益構成比をみれば一目瞭然だ。

高島屋の「百貨店業」+「不動産業」と、丸井グループの「小売事業」、及び高島屋の「金融業」と丸井グループの「フィンテック事業」は、内容が類似したものとみられる。

ご覧の通り、高島屋と丸井グループで、利益構成比は見事に逆転している。

丸井グループは、カードビジネスなどのフィンテック事業で利益の4分の3を稼ぎ出しているのだ。

百貨店が自社ブランドのクレジットカードを持つこと自体は珍しいことではないが、それはあくまで店舗の売上を伸ばすために、消費者への便宜サービスとして提供しているものだ。

だが、丸井グループは違う。

カードの利用を促進するために、小売店舗を運営しているといっても過言ではないのだ。

だから、小売は必ずしも自社にこだわる必要はなく、集客力のあるテナントを誘致してきて、丸井のエポスカードを使って買い物をしてもらえるなら、それでよい。

店舗は、他の百貨店のような物品販売の場というより、消費のきっかけをつくる場として位置付けられる。

つまり、丸井グループのビジネスの実態は、ショッピングセンターを自ら運営するクレジットカード会社というのに近い。

先に見たように、丸井グループの資産に大きな割合を占めるのは売上債権だが、その中身は割賦売掛金と営業貸付金である。

顧客のために立て替えた分割払いの代金債権とカードローンということだろう。

つまり、銀行からの借入金や社債で資金を調達し、それを顧客の買物代金の立替やローンに振り向け、手数料や利息を得ることが丸井グループの収益の基本パターンになる。

中期経営計画でビジネスモデルの転換を加速

丸井は元々、月賦販売の家具小売店からスタートした会社であるため、顧客に対して現金販売ではなく掛売りをすることには抵抗がなかった。

日本で最初にクレジットカードという名称でカードを発行したのは、1960年のことだ。

とはいえ、主軸はあくまでアパレル・ファッション中心の小売ビジネスであった。

小売からカードビジネスへと主軸が移行する契機は、2006年のエポスカード発行開始以後カード会員数が増加基調になったことと、消費低迷による小売事業の不振だろう。

リーマンショック、東日本大震災の影響で小売事業の利益が低迷を続ける中、カード事業(現フィンテック事業)は着実に利益額を伸ばしてきた。

この流れを受けて、丸井グループは2016年3月に発表した中期経営計画で、大胆なビジネスモデル転換を打ち出した。

その骨子は、

- 百貨店から、スペースを貸す「SC(ショッピングセンター)・定借化」とWEBに軸足を置いたビジネスへと転換し、安定的な収益構造に変える

- 店舗で培ってきた顧客資産や接客ノウハウをベースに、モノやサービスを「売ること」を目的としない、体験やコミュニティという価値を提供する未来型店舗を創造する

- 他の商業施設や企業との連携を強化してエポスカードの利用者数増加を図るとともに、資産形成や金融サービスなど周辺ビジネスの拡大を進める

というものだ。

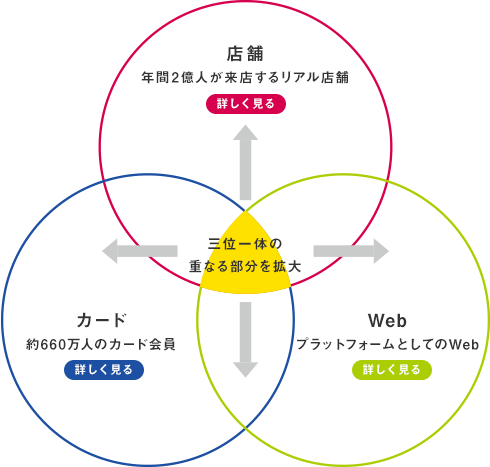

「店舗・WEB・カード」の三位一体のビジネスモデルの構築だと、丸井グループのホームページでは紹介されている(下図参照)。

現実に、この中期経営計画に沿って、各施策が着実に実行されている。

店舗の「SC・定借化」は2019年3月期で計画通りほぼ完了し、Eコマースの成長と合わせ、小売事業の利益率は改善された。

店舗ではアパレルカテゴリーの面積比率は大きく低下し、2019年3月ではアパレルと飲食・サービスの各面積比率が同じ29%になっている。

フィンテック事業では、他社との提携でカード会員は全国に拡大し、2019年3月末時点で688万人、取扱高は2.3兆円(2016年3月期の約1.6倍)に達している。

さらに、2018年には証券事業へ参入したことが話題となった。

「小売業が証券会社を設立?」と不思議に思う人もいるかも知れないが、中期経営計画をみれば、クレジットカードの周辺ビジネスとして資産形成サービスに取り組むことは、丸井グループにとっては当然のことなのだろう。

このように、小売・不動産賃貸・金融が融合した独自のビジネスモデルの構築は着々と進展している。

ビジネスモデルの変化が現れたB/SとP/L

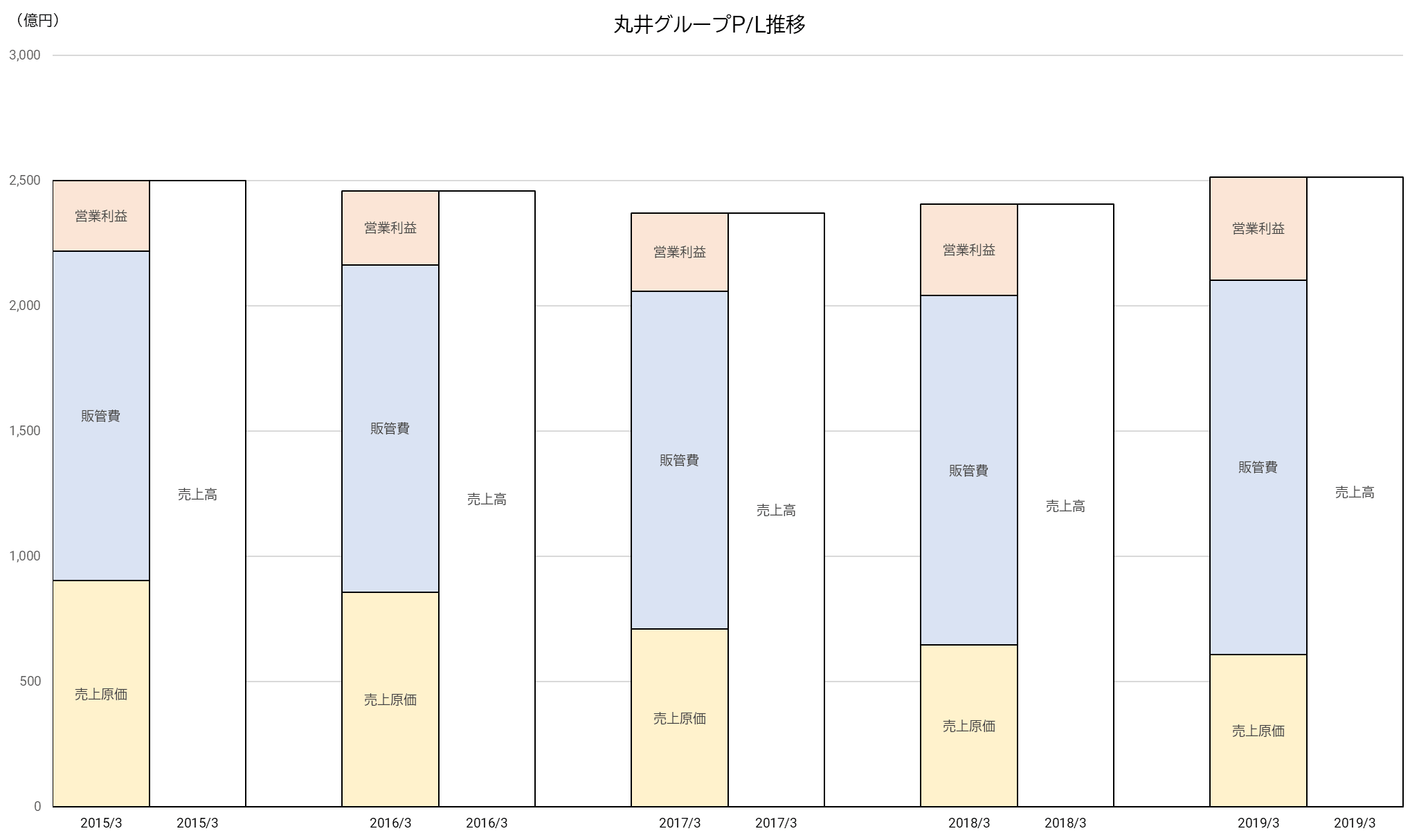

丸井グループのビジネスモデルの変化は、B/SやP/Lからも読み取れる。

B/Sを一見してすぐ気づくのは、売上債権(割賦売掛金・営業貸付金)と有利子負債の顕著な増加である。

カードビジネスの順調な拡大を体現しているといえよう。

一方、有形固定資産はほとんど変動がない。

店舗への投資は現状維持を確保する水準にとどめ、店舗の建替えや大規模な改装は行っていないようだ。

P/Lでは、売上高の変動は乏しいなか、売上原価が年々減少し、販管費と営業利益が増加傾向にあることが特徴だ。

売上原価率を低く抑えたビジネス形態に変わってきたことがうかがえる。

2015/3期と2019/3期を比較すると、売上高はほぼ同じ水準だが、営業利益率は11.2%から16.4%まで上昇している。

ちなみに、高島屋2019/2期の営業利益率は、2.9%に過ぎない。

もちろん、消化仕入取引の会計処理に違いがあるから単純な比較はできないが、丸井グループが高収益体質に変貌したことは間違いなさそうだ。

情報開示、株主還元にも積極的

これまで述べてきた丸井グループの経営戦略は、有価証券報告書に明確に記述されているし、同社のIRサイトへ行けばさらに詳細な資料が入手できる。

経営陣が何をしようとしているのかを公表資料でこれほど明快に説明してくれる企業は、上場企業の中でも稀有な存在だと思う。

しかも、独自性が高く、他社には容易に模倣できない戦略だ。

事業セグメントごとの豊富なデータを開示していることなど、同社の情報開示に対する姿勢は素晴らしく、他社にもぜひ見習ってもらいたい。

さらに特筆すべきこととして、同社は株主還元にも積極的である。

2019年5月の決算説明会資料には、2024年3月期までに配当性向を現在の45%から55%まで引き上げることを目指すと明記されている。

利益成長と合わせて考えると、配当額の大幅な増加が期待できるのではないだろうか。