今回の「地味だけど優良企業」は、日本駐車場開発株式会社を取り上げる。

名前の通り、自動車駐車場の管理運営やコンサルティングを主力事業とするが、同時に連結子会社でスキー場や地方のテーマパーク運営も手掛けている。

同社は直近期の2019年7月期でも過去最高の売上高・営業利益を達成し、現在も成長が続いている状況だ。

しかも、営業利益率・自己資本利益率(ROE)がそれぞれ17%と32%という、大変な高収益企業でもある。

ところが、同社グループが対象とする事業分野は、どれも国内では成熟市場で、高い成長は期待できない分野と一般的には考えられている。

そのような分野で、なぜ好業績を上げることができるのか、詳しくみていきたい。

駐車場・スキー場・テーマパークが事業の三本柱

日本駐車場開発は、創業者で現在も代表取締役を務める巽一久氏が、実家の土地有効活用のため駐車場経営を始めたことがきっかけで、1991年12月に大阪府で設立された。

都心のビル内で空いている駐車場に需要をマッチングすることにビジネスチャンスを見いだし、1999年から駐車場のサブリース事業を開始したことが、同社の飛躍につながった。

2001年にトヨタ自動車の資本参加を得て社会的信用を増すことに成功し、2003年株式を店頭登録、2005年には早くも東証第1部に上場した。

その後、駐車場事業を順調に拡大させていく一方で、2005年に子会社として日本スキー場開発㈱を設立し、スキー場事業に乗り出す。

同社は経営不振のスキー場を買収して再生するビジネスモデルで成長し、2015年には連結子会社のままマザーズ市場に上場を果たしている。

2016年には、今度は日本テーマパーク開発㈱を100%子会社として設立してテーマパーク事業にも進出、三番目の柱として育成している。

日本駐車場開発の現在の経営方針には、「不稼働な素材に着目し、これを活性化させることにより、関係者の満足を高める」という記述があり、事業の三本柱もこの基本コンセプトに沿って展開しているということのようだ。

高収益で持続的成長、キャッシュフローも安定

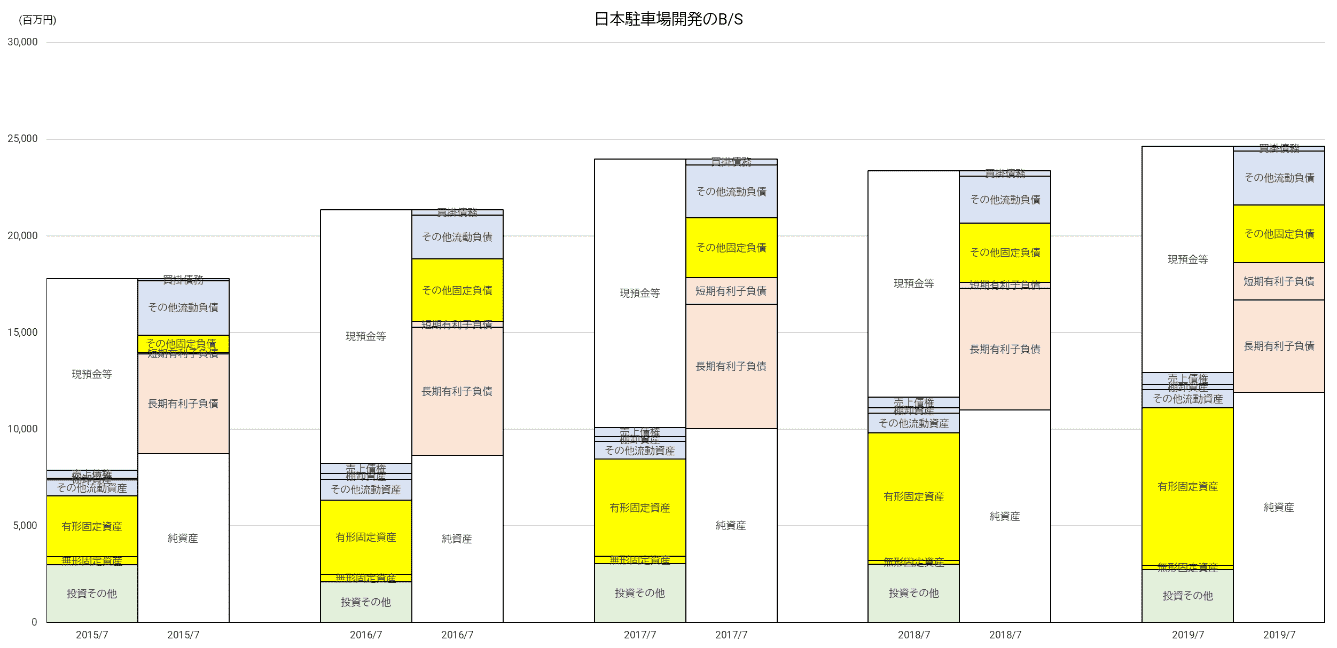

まずは、B/SとP/Lの推移を概観しておこう。

直近5期のB/Sをみてすぐに気づくのは、現預金の潤沢さだ。

やや減少はしているものの、総資産のほぼ半分近い比率でずっと推移している。

第2の特徴としては、有形固定資産の増加が目立つ。

特に2017/7期以降の増加が顕著である。

これは、2016/7期よりテーマパーク事業に進出し、設備投資を強化していることと関係していると考えられる。

第3の特徴としては、売掛金などの売上債権、および棚卸資産が極めて小さいことが挙げられる。

買掛債務も小さいから、収入も支出も掛取引の割合は低いのだろう。

資金繰りの観点からみると、運転資金の必要額が小さいビジネスをしているということになる。

第4の特徴としては、有利子負債が結構大きいことがある。

現預金が潤沢なことを考えれば、有利子負債を抱えこまずとも自己資金だけで投資資金をまかなえるように思われるが、あえて経営判断として借金をしているようだ。

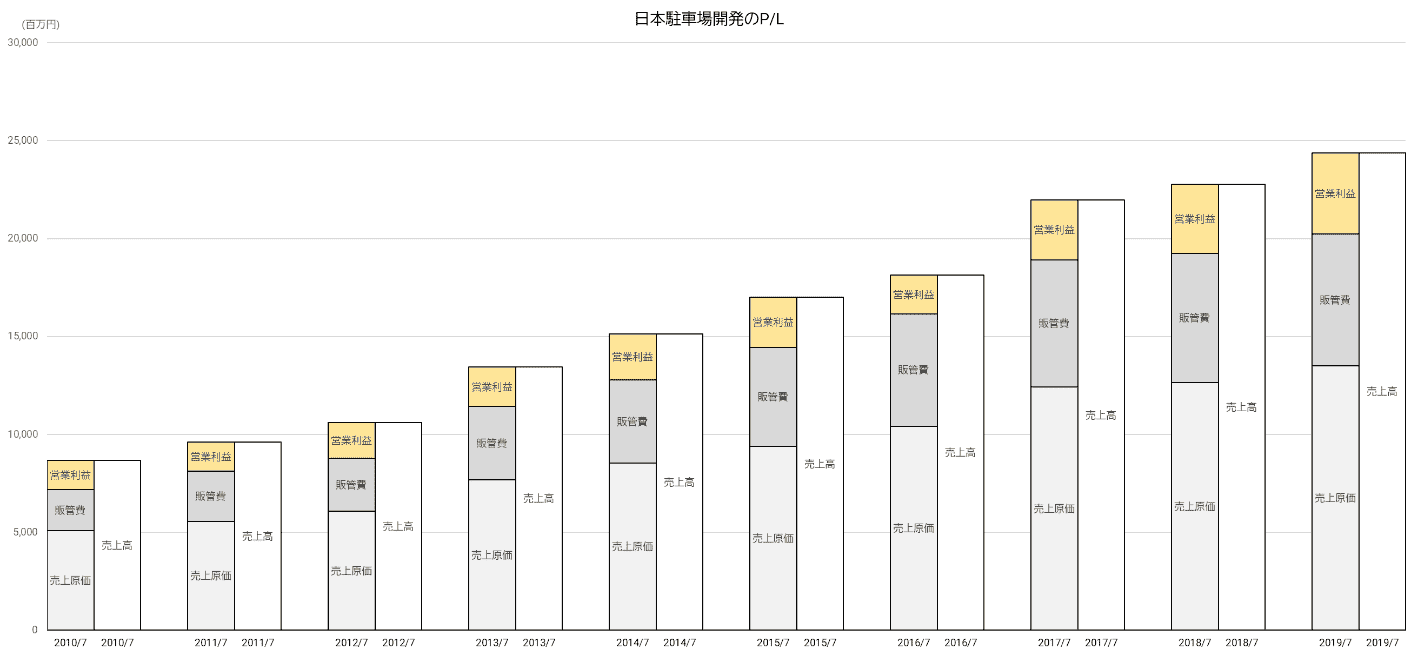

P/L10期分を並べてみると、売上高は綺麗な右肩上がりで増加している。

営業利益も、前期比マイナスになったのは、記録的少雪でスキー場事業が不振だった2016/7期だけだ。

営業利益率も、2016/7期を除いて、15%前後で安定して推移している。

高収益と持続的成長を両立させる、という優良企業の条件を見事にクリアしている。

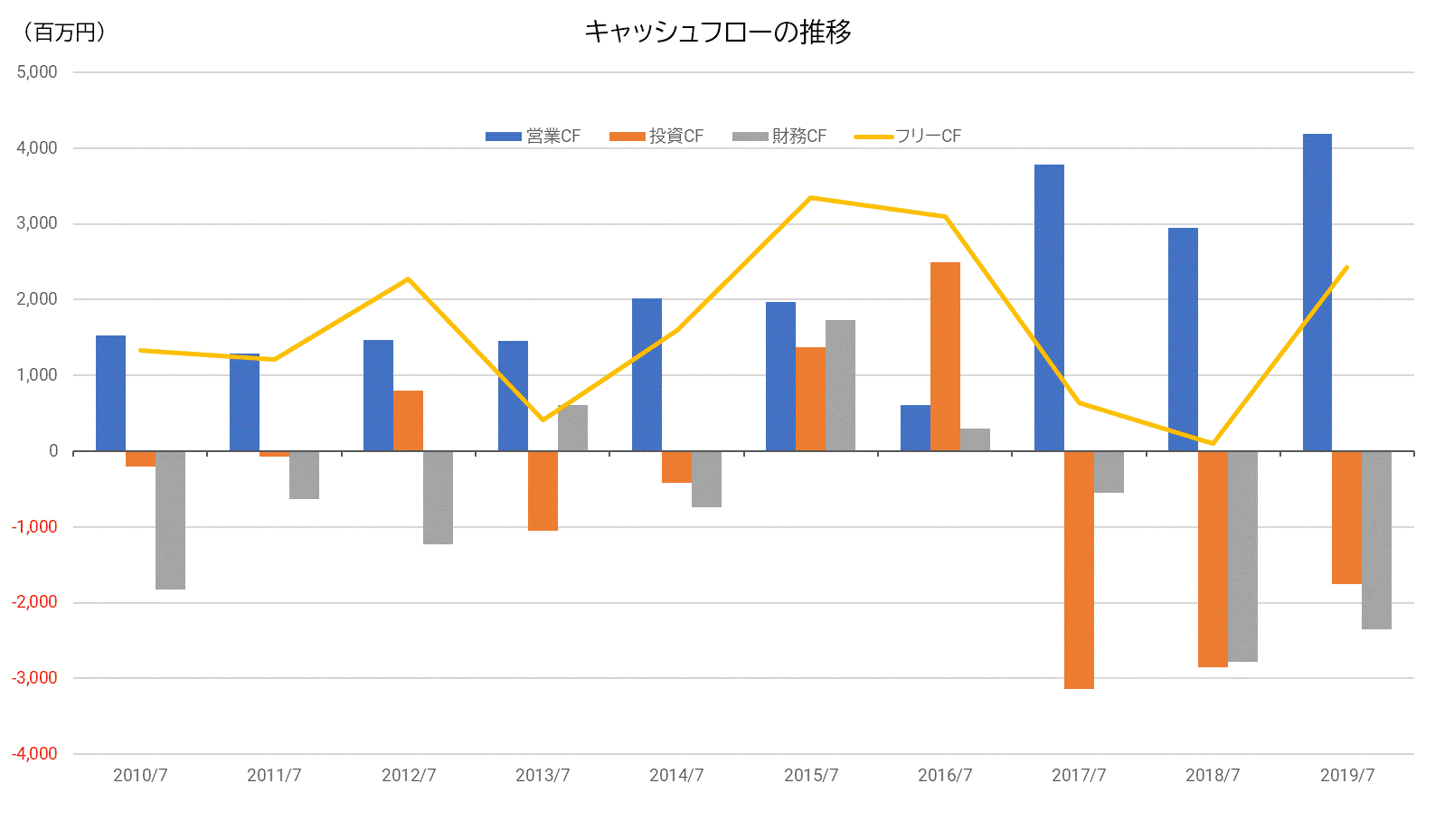

最後にキャッシュフロー(CF)をみておこう。

フリーCF(=営業CF-投資CF)は常にプラスで推移している。

元々、駐車場事業による安定した営業CFをもっていたが、テーマパーク事業が本格的に加わった2017/7期以降は、さらにプラス幅が増大している。

一方で、設備投資のためか投資CFも大幅なマイナスになっており、それまでとは様子が少し変化してきているようだ。

財務CFの動きからは、2015/7期から2016/7期にかけて借入を行い、その後返済を進めていることがうかがえる。

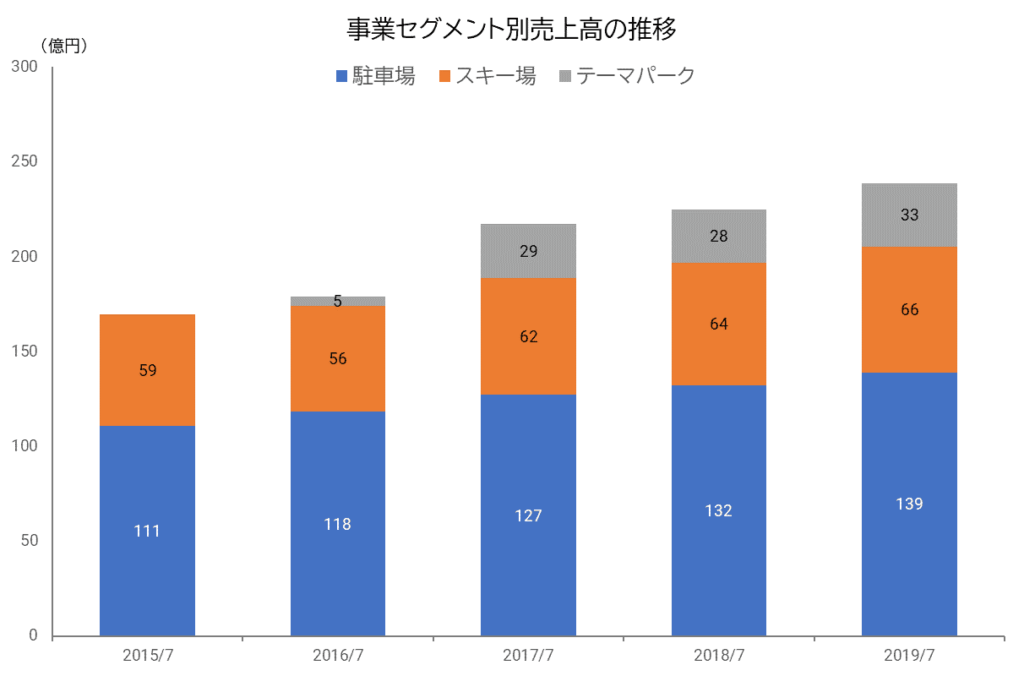

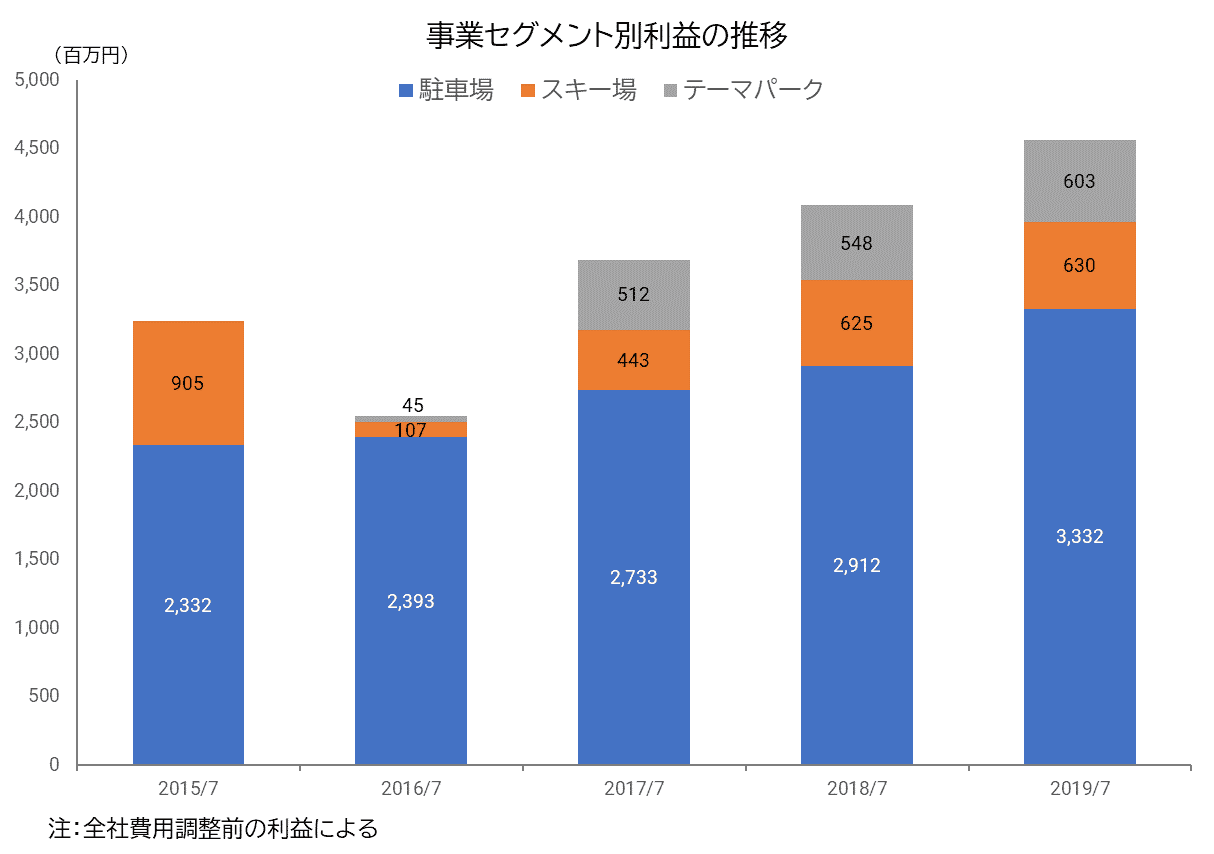

各事業セグメントが順調に成長

直近5期では、駐車場・スキー場・テーマパーク各事業がいずれも増収傾向にあり、赤字になった期もない。

売上高面では、駐車場事業のウェイトが徐々に下がってきている。

スキー場、テーマパーク両事業とも、今後も引き続きM&Aを視野に入れているので、将来、駐車場事業に並ぶ売上高に達する可能性は十分ある。

一方、利益面ではまだまだ駐車場事業が圧倒的に大きなウェイトをもっており、しかも増益が続いている。

スキー場、テーマパークとも、業績は天候に左右されやすいだけに、駐車場という、安定した収益が得られる事業をもつ当社の強みは、設備投資資金の継続的な確保に大いに役立つものだ。

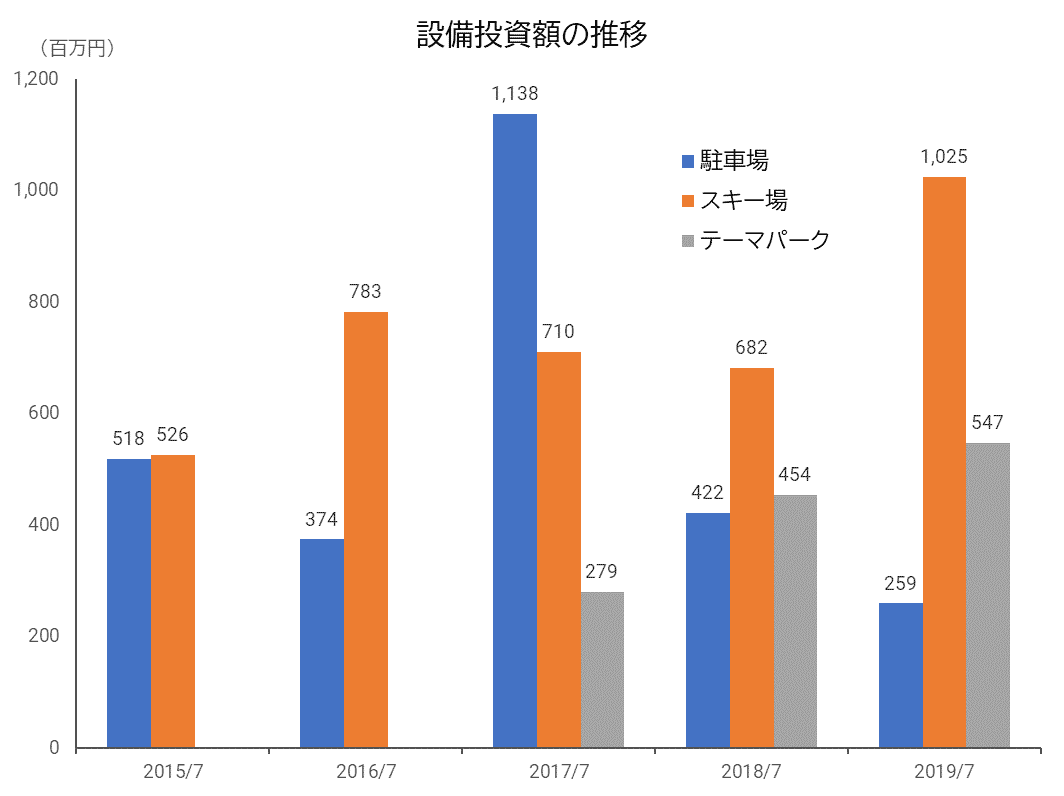

実際、スキー場事業やテーマパーク事業での設備投資額は、2017/7期以外は駐車場事業を上回っている。

現状では、駐車場事業で蓄積したキャッシュをスキー場とテーマパークに投資し、さらに利益を生み出していくという好循環をつくり出すことに成功している、と評価すべきだろう。

他社と一線を画する駐車場事業のビジネスモデル

ここからは、事業セグメント別に詳細をみていきたい。

まず、中核事業である駐車場事業から。

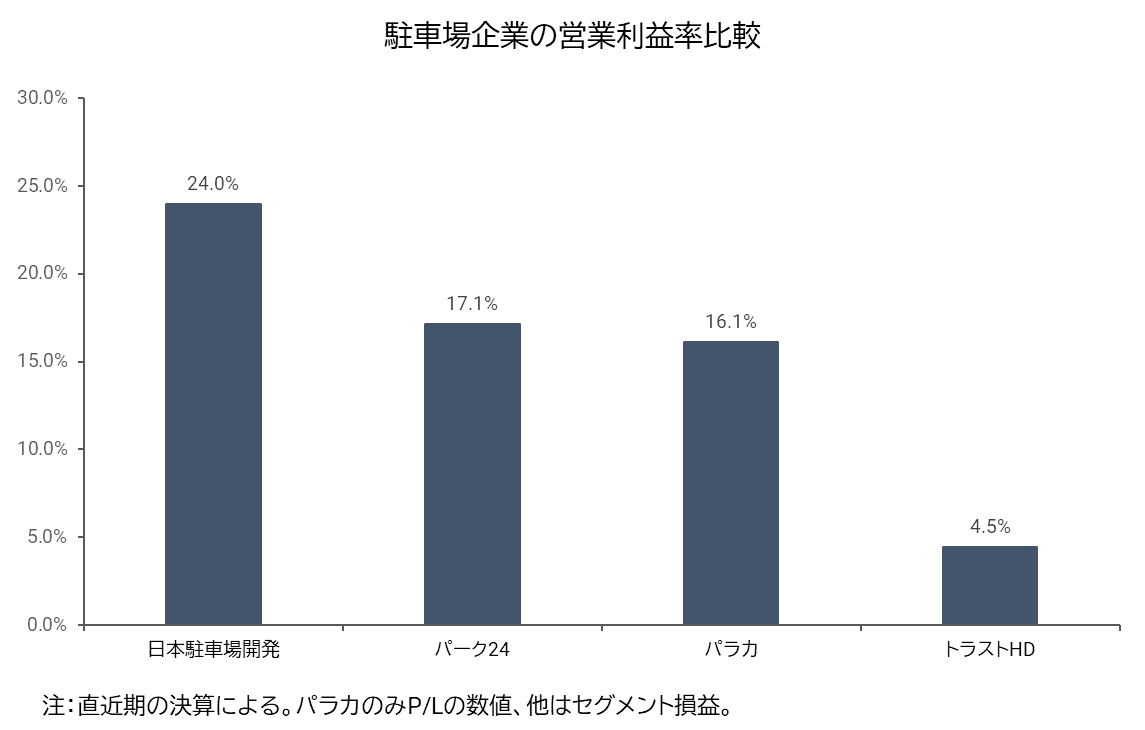

駐車場事業の上場企業といえば、無人の時間貸し駐車場「タイムズ」を全国に展開するパーク24㈱を思い浮かべる人も多いだろう。

パーク24以外には、パラカ㈱(東証1部)やトラストホールディングス㈱(マザーズ)といった企業がある。

業界最大手パーク24の国内駐車場事業の利益率が17%ほどである。

一方、日本駐車場開発の駐車場事業単独の利益率は、2019/7期で24%。

日本駐車場開発の凄さがわかる。

これは、他社との競合が少ないビジネスモデルを確立していることによるものと考えられる。

先に挙げた業界他社は、立地条件のよい土地を借り上げて駐車場設備を設置し、不特定多数の利用客に駐車スペースを賃貸するスタイルを基本としている。

つまり、街中でよく見るコインパーキングや立体駐車場が主力である。

しかし、日本駐車場開発の駐車場事業は、他の上場企業と大きく異なる特徴を持っている。

同社が主戦場とする駐車場は、都心部の大型ビルや集客施設に付随する「附置義務駐車場」だ。

都心部での駐車場不足を緩和するため、駐車場法では、地方自治体が条例により一定規模以上の延床面積を有する建物に駐車場の設置を義務づけることができる旨を定めている。

全国には、こうした附置義務駐車場が約7万3千施設、330万台分もある(国土交通省「2019年版自動車駐車場年報」)。

同社は早くからこの附置義務駐車場に目をつけて開拓し、不稼働スペースを借りた上で同社の営業力によりユーザーをつけて収益を上げる、サブリースモデルを推進してきた。

附置義務駐車場の所有者は、多少市価より低い賃料であっても安定した収入が得られることを望むので、同社は安いコストでスペースを仕入れることができる。

その結果、都心部の駐車スペースの中で競争力ある価格で貸し出すことができるわけだ。

もう一点の特徴として、他社が不特定多数の利用客をターゲットにしているのに対し、日本駐車場開発は、駐車場周辺にオフィスをもつ法人に社用車用駐車スペースとして売り込むことを得意とする。

社用車なら、一度月極契約すれば比較的長期間の利用が見込める上、営業中で長時間出庫している時間帯には、空いたスペースを別のユーザーへ貸し出すことも可能になる。

これによって駐車場の稼働率を高め、収益性を向上させることができるわけだ。

現在では、サブリースモデル以外にも、管理運営だけの受託(同社は固定の管理運営料を受け取る)、カーシェアリング及びマンスリーレンタカー(駐車場と自動車をセットにして貸し出す形態)、リーシング(利用客募集を代行)、VAサービス(駐車場の評価や閉鎖支援など)など多彩なメニューを用意して、駐車場オーナーのニーズに応えている。

なお、自社で駐車場を所有することはこれまで少なかったが、最近は採算性を考慮した上で物件を買い取り、自社所有に切り替えるケースも見られるようになった。

スキー場を再生

スキー場事業は、2005年12月に設立した連結子会社日本スキー場開発が主となって担当する。

同社は元々100%出資子会社だったが、前述したように2015年にマザーズ市場に上場したため、現在の出資比率は67.2%に下がった。

駐車場ビジネスを運営する企業が、なぜスキー場経営に乗り出したのか?

誰もが抱く疑問だ。

これについて、巽社長は日本スキー場開発設立直後の事業報告書で次のように説明している。

駐車場とスキー場は商材としてよく似ています。

「第15期中間事業報告書」より

似ている点は、駐車場にあるユーザーとオーナーのギャップがスキー場にもあることです。

具体的には、スキーヤーの減少に苦慮するスキー場オーナーが存在する一方で、スキー場の設備やサービスに満足できずスキー場から遠ざかるスキーヤー。

さらにバブル期に納入された多くのスキー場の索道施設(リフトやゴンドラ等)のリニューアルや運行中施設のメンテナンスの必要性などです。

これらの問題点は、ハイルーフ車の保有率が高まったもののハードが対応しきれていない機械式立体駐車場市場と同様の性質であり、当社が駐車場において改善した点と似ています。

このスキー場の問題点が当社のビジネスチャンスであり、この問題点を解決することで、スキー場に関わる全ての人々がハッピーになれると考えています。

つまり、オーナーとユーザーのギャップを埋めていくという観点で、駐車場ビジネスのノウハウがスキー場に生かせるというわけだ。

とはいえ、駐車場ビジネスは自社で駐車場を所有することは少なく、天候変動の影響などのリスクも低い。

だが、スキー場は自社で一定以上の面積の土地を所有することが欠かせない上に、設備への更新投資や広告宣伝をずっと継続していかないと集客は難しい。

少雪ともなれば、経営への打撃は避けようもない。

もちろん、利用客の安全面への配慮も怠れない。

相当勇気のいる決断であったはずだ。

最初に手掛けたのが鹿島槍スキー場で、その後白馬八方尾根スキー場など次々と買収を重ね、現在は8スキー場を経営している。

2019/7期の来場者数は冬夏合計216万人に達している。

日本駐車場開発のスキー場事業には、3つの成長戦略がある。

1つ目は、高付加価値なサービスの提供による客単価向上。

そのために、レストラン・店舗の充実やトイレの改装など、快適なスキー場としての魅力を高める投資を継続していく。

2つ目は、夏シーズンの集客の強化。

同社では、夏シーズンを「グリーンシーズン」と呼び、観光客を誘致する活動を強化している。

同社のスキー場は標高の高いエリアに立地しているものが多く、美しい自然景観を堪能できる。

そこで、リフトなどの既存設備を活用しつつ、登山客向けのサービスや一般客向けのテラス事業によって、スキー場閉鎖期間にも収益を上げる。

2019/7期にはグリーンシーズンに392千人の来場があった。

将来的には、グリーンシーズンの売上高比率がスキー場事業の30%になることを目指している。

3つ目は、インバウンド集客の強化。

近年、オーストラリア、ニュージーランドやアジア諸国から日本の良質な雪を求めて来日するスキー客が増加している。

同社のスキー場でも、インバウンド客の比率は13.8%まで上昇しており、特に白馬エリアでは4人に1人がインバウンド客になっているようだ。

客単価の高いインバウンド客をさらに誘致すべく、白馬エリアでは世界最大のリフト・シーズン券Epic Pass保有者を優遇するサービスを打ち出した。

スキー場は、多額の設備投資を毎年のように必要としながら、天候変動によって業績が大きく左右されるという振り幅の大きいビジネスだ。

単独のスキー場が、長期的に好業績を維持していくのは厳しいと言えるだろう。

その点、日本駐車場開発には、潤沢なキャッシュを設備投資資金として活用できるという強みがある。

2010/7期以降の10期間、スキー場事業がずっと黒字を維持していることは、そうした強みを最大限に発揮できていることの現れといえるかもしれない。

テーマパークで二匹目のドジョウ!?

テーマパーク事業は2016年から参入した、まだ新しい事業だ。

しかし、売上・利益とも着実に増加し、早くもスキー場事業に並ぶ存在となりつつある。

日本駐車場開発は、なぜテーマパーク事業に進出したのか?

理由は2つあると思われる。

第一に、スキー場再生で培ったノウハウが、テーマパーク再生にも生かせると考えたこと。

テーマパークといっても、取得した那須ハイランドパークは地方に立地しているから、集客のためには大都市圏からの来場を図ることが不可欠だ。

また、地域の人々の雇用、自治体や地場産業との連携など、テーマパーク周辺地域との協力関係の構築がスキー場同様に重要となる。

設備への継続的な投資が必要なこともスキー場と類似する。

こうしたノウハウを蓄積してきた同社にとって、地方テーマパークはスキー場に続く商材として魅力的だったのだろう。

第二に、業績面においてスキー場との補完関係が期待できること。

言うまでもなく、スキー場は冬がハイ・シーズンだ。

これに対して、テーマパークは大型連休や夏休みが集客の最盛期となる。

2つを組み合わせることで、季節的変動を小さくして利益を上げることができるようになる。

始まりは、日本駐車場開発の子会社日本テーマパーク開発が、那須ハイランドパークを経営する藤和那須リゾートの株式を三菱地所子会社から取得したことであった。

買収前の2015年当時、那須ハイランドパークではジェットコースターの部品が落下するという事故が起こり、客足が急減して営業赤字2千万円を計上するという苦境にあった。

親会社の三菱地所は、経営再建は困難と判断し、会社ごと日本駐車場開発グループへ売却した。

その価格は、なんと1円!

三菱地所は、運営費用や設備更新投資が必要なことを考えれば黒字には当分ならない、と踏んだのだろう。

ところが、買収後の初の通期決算である2017/7期から早くも5億円強の利益を上げ、その後の2期も増益という大成功を収めたのだった。

那須ハイランドパークの劇的な復活の背景には、なかなかユニークな手法が存在しているようだ。

まず、少数精鋭のスタッフによる効率的な運営。

藤和那須リゾートの社員は80人程度であり、それで東京ディズニーランドの面積に匹敵するテーマパークを運営する。

地方ではアルバイトも満足に雇えないため、販売から清掃まで社員がマルチタスク化して、一人で何役もこなしている。

集客イベントでは、キャラクターショーのような定番イベントに加えて、ガンダム、プロレス、コスプレなどオタクな分野にターゲットを絞り、大都市圏から人を呼び込む企画なども実施した。

愛犬同伴の入場が可能で、ドッグランがあるほか、一部アトラクションには一緒に乗ることもできる。

その場合、ペットにも入場料がかかるが、シーズンパスも用意されている。

宿泊施設の整備にも注力しており、1棟貸切の別荘タイプの施設を70近くに増やし、滞在型リゾートへの転換を図る。

那須ハイランドは元々那須高原で最大の別荘地で、800ヘクタールもの面積があり、分譲もされてきた。

しかし、未利用のままになった土地や老朽化した別荘の活用が課題となっており、同社の取り組みがその解決にも寄与できるという。

(日本経済新聞電子版2020.1.22)

今後は、スキー場のように、各地に存在する経営不振のテーマパークや遊園地を買収し、再生するビジネスを目指していくものと思われる。

海外駐車場事業は道半ば

日本駐車場開発は、駐車場事業で海外にも進出している。

アジアでは日本以上に厳しい駐車場附置義務制度がある国もあるため、不稼働駐車場の収益化に対する潜在的ニーズは高いと同社ではみている。

2019/7期時点で、タイ・中国・韓国・インドネシア・台湾にそれぞれ連結子会社を有しているが、物件数・総台数とも過半を占めるのがタイである。

トヨタ自動車やドン・キホーテと提携しながら、タイでの駐車場運営の開拓に力を入れているようだ。

もっとも、日本国内との違いも少なくない。

駐車場料金が日本に比べて安いため、大規模な物件でなければ採算が取れない。

トップダウンで決まる企業風土に対応して、営業活動も企業トップとのパイプを持つことが最重要となる。

(参考:シェアードリサーチ社2019.10.2レポート)

同社が蓄積してきた事業ノウハウが、アジア諸国では必ずしも有効に働くわけではないようなのだ。

2019/7期の海外駐車場事業売上高は15億円、国内事業の1割強にすぎない。

ただ、前期比伸び率は20%前後の高い成長が続いているので、中長期的視点から育成を図っていく方針とみられる。

成長は依然続くが、社用車をめぐる情勢の変化には注意したい

日本駐車場開発が保有する駐車場総台数は、国内で43,543台。

附置義務駐車場が3百万台以上あることを踏まえると、成長の余地は未だ大きい。

国内の自動車保有台数が頭打ちになってきていることからみて、不稼働駐車場の収益化ニーズはなくならないだろう。

気にかかる点があるとすれば、中核事業である駐車場事業のユーザー動向に変化があることだ。

業界最大手パーク24は法人への提案活動を積極化しており、その結果、カーシェアリングとレンタカーを融合した同社のサービス「タイムズカー」の法人会員が増えている。

このことは、法人で社用車をなくす動きがあることを示す。

日本駐車場開発からみれば、主力ユーザーの社用車駐車ニーズが今後縮小する懸念があるということである。

もちろん、同社も手をこまねいているわけではない。

マンスリーレンタカーにみられるように、タイムズカーと類似した、駐車場と自動車を組み合わせて提供するサービスをすでにメニューに加えている。

とはいえ、これまで同社が高収益を維持してきたのは、巧みな戦略で業界他社との差別化を実現してきたことによるものである。

売上高規模で13倍もあるパーク24と正面から競合するのは得策ではない。

スキー場やテーマパークに投資を継続できるのも、駐車場事業の安定したキャッシュフローがあればこそ、だ。

どのような手を打っていくのか、要注目となろう。

以上、日本駐車場開発の事業三本柱についてみてきたが、同社はこの他にもいくつか事業の芽を育てている。

面白いのは、丸の内で始めた「バイク&ラン」事業だ。

これも不稼働資産に着目した事業で、丸の内周辺のビルにある空きスペースを自転車の駐輪場やランナーのロッカールームなどとして活用しようというものである。

同社の発想の豊かさの一端が垣間見える。

中期経営計画では、2022年7月期には、現在の1.5倍を超える65億円の連結営業利益を目指す。

持続的な成長の継続が実現されるのであれば、現在の株価は十分に割安と評価できるだろう。