マクドナルドの復活

最初に取り上げるのは、日本マクドナルドホールディングス株式会社(以下、マクドナルドHD)。

マクドナルドといえば、世界最大のハンバーガーレストランチェーンであり、日本マクドナルドHDは、その日本事業を統括するJASDAQ上場企業だ。

どん底からの復活劇

ほんの数年前、マクドナルドHDはどん底の苦境であえいでいた。

2014年7月、チキンナゲットの原材料仕入先である中国企業で、期限切れ鶏肉使用問題が発覚し、あおりを受けてマクドナルド各店舗の売上が激減。

当時、就任して間もなかったカサノバ社長が、謝罪会見を開かざるをえない事態に追い込まれたことを覚えている方もいるだろう。

さらに追い打ちをかけるように、2015年1月、店舗での異物混入問題が表面化して、批判が相次ぎ、ブランドイメージは失墜、客足もすっかり遠のいてしまった。

2015/12期は、営業損失に加えて減損損失などの特別損失も計上し、当期純損失は350億円に上った。

米国のマクドナルド本社が株式を一部売却する、との観測すら流れた。

「もはや早期の回復は容易ではない」と誰もが考えていた。

ところが、そこからマクドナルドの業績は驚異的な回復が続いている。

既存店売上高は2019年8月まで45カ月連続の増加を続け、2018/12期の売上高は期限切れ鶏肉使用問題前の2013年を上回った。

当然、この復活劇は各所から注目を浴び、その秘密を解き明かそうとする記事が多数のメディアに掲載され、解説が行われた。

例えば、ポケモンGOとのコラボ、「夜マック」、「マクドナルド総選挙」など客足を呼び戻すための斬新なマーケティング手法(スカウトで入社した足立光氏が主導した)が大きな役割を果たした。

また、カサノバ社長自らが全国行脚をし、顧客や従業員との直接対話を行って、現場主義の改革を推し進めたことも指摘される。

では、財務会計的な視点からは、この間にどのような変化があったのだろうか?

当サイトでは、有価証券報告書や公表されているIR資料をベースとして、マクドナルドHDの復活劇を検証してみたい。

まず損益計算書(P/L)から、売上高から営業利益までの推移を取り出したのが下図である。

鶏肉問題のあった2014/12期に営業利益段階で赤字に転落。

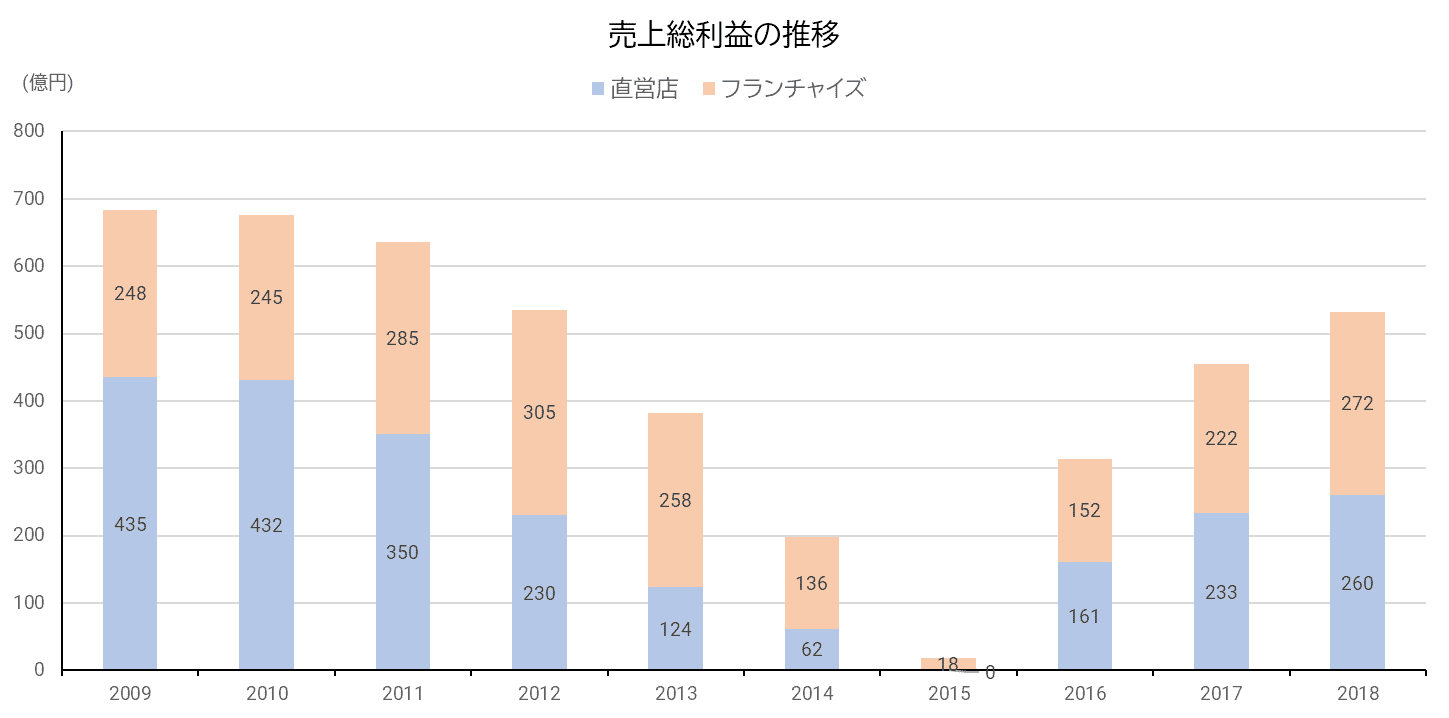

2015年はなんと売上高と売上原価がほぼ同じ、すなわち売上総利益(粗利益)がほとんどゼロという惨状になってしまった。

しかし、2016/12期以降売上高は急速に回復し、売上高営業利益率も9%にまで高まっている。

ここで、飲食業としては売上原価率が高すぎるのではないか、と疑問を感じた方もおられるかもしれない。

実は、マクドナルドHDの決算では、各店舗に関係するコストは、すべて売上原価として計上しているようなのだ。

つまり、原材料費以外に、人件費、賃料、減価償却費など他社なら販管費に含める費用も、相当な部分が売上原価に含まれていると考えられる。

販管費として計上されるのは、本社部門の人件費・経費や、宣伝広告費など全店舗で分担すべきコストに限定されているのだろう。

実は長期低落傾向にあったマクドナルド

マクドナルドHDは、原田泳幸前社長の時代から、フランチャイズ制を主体とする店舗体制への移行を進めてきた。

人件費や店舗設備の投資負担をフラチャイジーに移し、収益の安定化を図ろうとしたのだろう。

この10年間、直営店数は一貫して減り続けているのに対し、フランチャイズ店数は微減にとどまっている。

本来なら、直営店の減少による減益分をフランチャイズ事業からの収益で補うプランだったはずだ。

ところが、現実には売上総利益の減少が続き、鶏肉問題発生前から問題になっていた。

実際には鶏肉問題や異物混入問題がきっかけとなったのではなく、前から現れていた業績不振にダメを押した形である。

ただ、2016年以降は、数が減少しているにもかかわらず、直営店の収益は顕著に回復している。

1店舗あたりの売上高が大きく伸びたことがうかがわれる。

B/Sは健全だった

今度は、貸借対照表(B/S)の推移をみてみよう。

まず、2013年から2015年、大幅な最終赤字になったことで「純資産」が大きく減少、それに見合う資産として「現預金等」が減少したことがわかる。

反対に増加したのは、「投資その他」と短期・長期の「有利子負債」。

そして、2015年から2018年にかけては、逆回転するかのように「現預金等」「純資産」が増加、「投資その他」「有利子負債」が減少している。

危機的な状況と騒がれたマクドナルドHDだったが、一般の会社から見れば、B/Sは驚くほど健全な姿を保っていたことがわかる。

最悪の赤字決算だった2015/12期末でさえ、自己資本比率は60%を超えている。

店舗の稼ぐ力の低下という問題さえ解消できれば、経営が比較的早期に立ち直れる可能性は高かったのだ。

ビジネスリカバリープラン

マクドナルドHDは、2015年4月に「ビジネスリカバリープラン」を発表して、経営再建に乗り出した。

その骨子は、次に4つに集約される。

- よりお客様にフォーカスしたアクション

- 店舗投資の加速

- 地域に特化したビジネスモデル

- コストと資源効率の改善

さらに財務回復プランとして、次の3点を掲げている。

- リソースの最適化・・・店舗投資の加速とコスト構造改革

- フランチャイズオーナーに対する財務施策・・・業績回復までの営業活動にかかる財務施策

- 資金の確保・・・借入枠の設定

これらは、2015/12期決算書にどう現れたのか?

まずフランチャイズオーナーに対する財務施策。

B/Sの「投資その他」が増えたのは長期繰延営業債権が増えたことが主因であり、フランチャイズオーナーへの財務施策として行われたロイヤリティーの分割弁済契約に関わるものだろうと推察される。

P/Lでは、フランチャイズ収入が大きく落ち込んだ。

これは、一時的にロイヤリティーの料率(通常は売上高の3%程度)を下げたためとみられる。

次に、資金の確保。

ビジネスリカバリープランで2015年度の一時的な投資・費用として見込まれていたのは255億円。

B/Sの有利子負債の増加は、これに対応した借金270億円(キャッシュフロー計算書によれば短期50億円・長期220億円)によるものだろう。

興味深いのは店舗投資の動向だ。

戦略的な閉店もあり、2015/12期B/S上の有形固定資産金額自体は微減となった。

しかし、キャッシュフロー計算書をみると、「有形固定資産の取得による支出」は117億円で「減価償却費及び償却費」の79億円を上回っており、赤字決算の中でも維持更新以上の設備投資を果敢に実施したことがうかがえる。

2015年以降は新規出店を抑制し、リモデル店舗中心の投資を2018/12期まで継続している。

ビジネスリカバリープランで掲げた店舗投資の加速を着実に実行した証だろう。

有形固定資産額は、2013/12期756億円に対し、2018/12期は805億円(6%増)。

一方、営業利益額は2013/12期115億円に対し、2018/12期は250億円(117%増)。

資産効率を大幅に向上させることに成功したようだ。

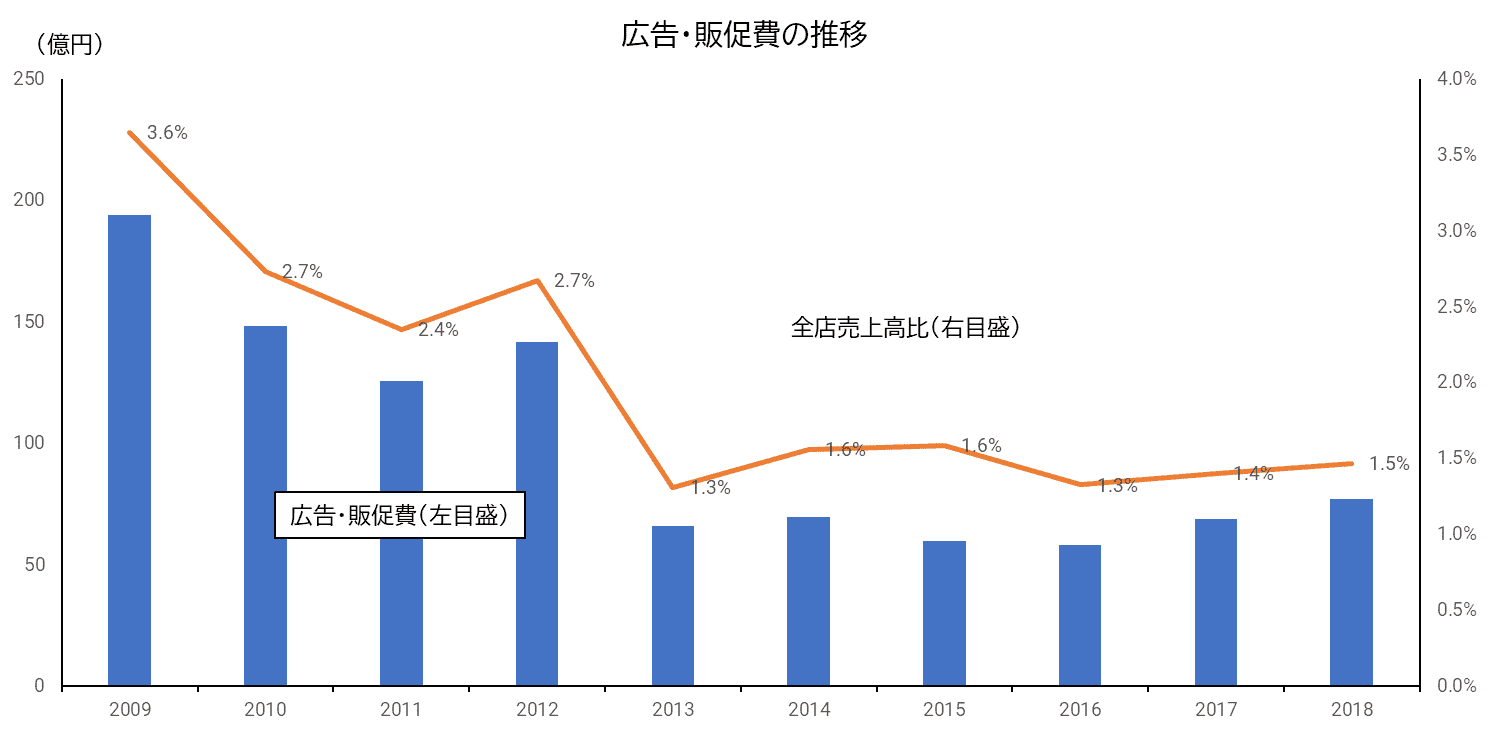

広告・販促費は大きな変動はなし

業績不振となれば、販管費のうち広告宣伝費や販売促進費(以下、広告・販促費)に大きな影響が出ることがよくある。

しかし、マクドナルドHDの決算書からは、それほど大きな変動があったことは読み取れない。

確かに、事件の影響で売上高が激減した2015/12期は、広告・販促費も前期比10億円も減少した。

しかし、全店売上高(直営店とフランチャイズ店の合計売上高)比は1.6%で、前年と同じである。

その後も、全店売上高比で1.3~1.5%と安定しており、2012年以前よりも低水準に抑制されている印象だ。

広告・販促費の面では、大きく減らすこともなければ、大きく増やすこともなかった。

あまりお金をかけずに大きく効果を上げるような、効率的なプロモーション活動が行われていると評価できるだろう。

前向きな投資とそれを支える強固な財務基盤がV字回復を実現

こうしてみると、マクドナルドHDは、売上高の劇的な回復をコスト・資産効率の改善とともに実現したといえる。

しかも、直営店だけでなく、財務的な支援によってフラチャイズオーナーにも協働してもらったことがうかがえる。

業績が危機的な企業は、えてして大幅なコスト削減で縮小均衡に走りがちであるが、マクドナルドHDはそんなことはしていない。

むしろ、どん底にあった時期から設備投資をしっかり行い店舗の魅力を高め、効率的・効果的なマーケティングによって来店者数を増やし、リピート客の増加につなげていくという、極めてオーソドックスな手法をとったのだった。

それが可能だったのは、もともと潤沢な現預金を抱え、実質無借金、80%近い自己資本比率という強固な財務基盤を持っていたおかげで、経営改革のための資金調達を心配する必要がなかったことによるのだろう。

不祥事をみんなが忘れたから、自然に良くなったわけではないのだ。