正念場を迎える出前館

新型コロナウイルスの感染拡大による経済打撃も、ようやく出口が見えてきた。

コロナ禍で大ダメージを受けてきた外食、観光、百貨店などの業界も、息を吹き返しつつある。

一方で、コロナ感染拡大が事業への追い風となるとして注目を集めていた企業は、難しい状況に陥っているところが少なくない。

コロナ禍初期に株式市場で脚光を浴びていた銘柄が、株価が急落、その後は低迷したままという現象がよく見られる。

株価は最高値から10分の1に下落

2021年5月に当サイトで一度取り上げた株式会社出前館も、そんな一社だ(成長株の株価暴落が怖い2~出前館)。

外出がままならない状況下でフードデリバリーが注目されるなか、その旗手として、一時は4000円を超える水準まで株価が上昇していた。

ところが、2021年以降は株価の下落に歯止めがかからず、前回掲載時には1759円まで下がっていた。

2年近く経って、どうなったかというと、株価は長期にわたって下落が続いており、先週末の終値は392円である。

出前館の株価チャート(週足・2023.4.15終値)

出所:Yahoo!ファイナンス

なんと、最高値の10分の1以下になってしまった。

上図は、安易に流行に飛びついて投資することの怖さと、早期の損切りの大切さを教えてくれる。

フードデリバリー業界での地歩を固めることに成功

コロナ禍でフードデリバリーの需要は爆発的に増えたが、同時にユーザー獲得競争も激しくなった。

千載一遇の好機を逃さないため、出前館は積極的な先行投資に踏み切り、加盟店数の拡大やユーザー数増加に必要なマーケティング投資、システム投資、人材の確保などに多額の費用をかけている。

当初は2023/8期には黒字化する経営計画だったが、これを2025/8期まで延ばして、赤字覚悟の投資を続けているのだ。

その甲斐あってか、全国での認知度は大きく向上、決算説明資料によれば国内フードデリバリーアプリのDAUシェア(DAU=1日のうちアプリをアクティブに利用しているユーザーの数)は49%に達したようだ。

フードデリバリー業界の勝ち組となることに成功したといってよいだろう。

四半期売上高はコロナ感染拡大直前の20億円から、6倍以上の120億円台まで拡大している。

今期(2023/8期)に入って赤字幅が縮小している。

これは、大型キャンペーンが終了したことに加えて、ウーバーイーツと同じように、配送をギグワーカーなどの配達員登録者に全面委託する方針に転換し、自前の配達拠点の閉鎖を逐次進めていることが大きな要因である。

配達拠点の維持にかかる固定費が減って、販管費を抑制できるようになったからだ。

このまま黒字化までもっていければ、先行投資優先の経営は功を奏したことになるはずだが、先にみたように株式市場の評価は芳しくない。

なぜだろうか?

フードデリバリー需要は今後どうなる?

前回の投稿でも最後に触れたように、外食に制限がなくなるコロナ収束後こそ、出前館の正念場なのだ。

つまり、ポスト・コロナの局面となるこれからが、本当の勝負どころとなる。

出前館が理想像として描くように、「ハレの日」だけでなく日常的にフードデリバリーを頼むことが消費者に浸透すれば、同社の成長は続く。

逆に、外食が自由になったために、フードデリバリーを頼まないユーザーが増えれば、同社の成長もおぼつかなくなるだろう。

実のところ、心配な兆候が現れている。

順調に増加してきたアクティブユーザー数が、3四半期連続で減少しているのだ。

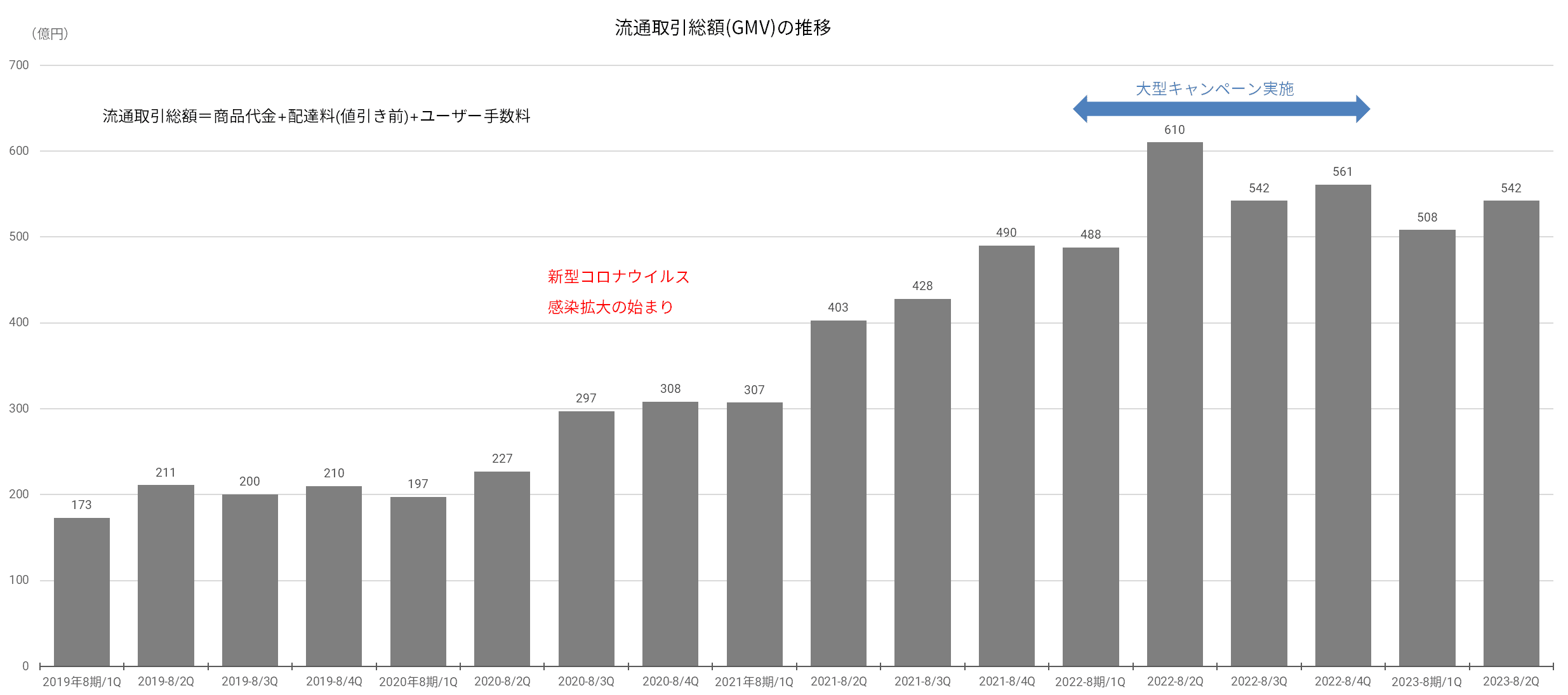

これを受けて、利用実績を表す流通取引総額(GMV)も伸び悩んでいる。

もちろん、大型キャンペーン終了の反動減という側面もあるが、このまま成長がストップしてしまうようであれば、投資家の失望は大きくなるだろう。

株価の反転も望めづらい。

果たして、アクティブユーザー数の減少は一時的なもので、再び増勢に転じるのか?

それとも、フードデリバリー利用がコロナ禍下の特需で終わってしまうのか?

どちらに転ぶのか、今後1年の動向に注目していかなければならない。