コロナ禍によって外食産業各社がひどい業績に落ち込む中、「ケンタッキーフライドチキン」を直営及びフランチャイズ制で運営する、日本KFCホールディングス株式会社(以下KFC)は絶好調である。

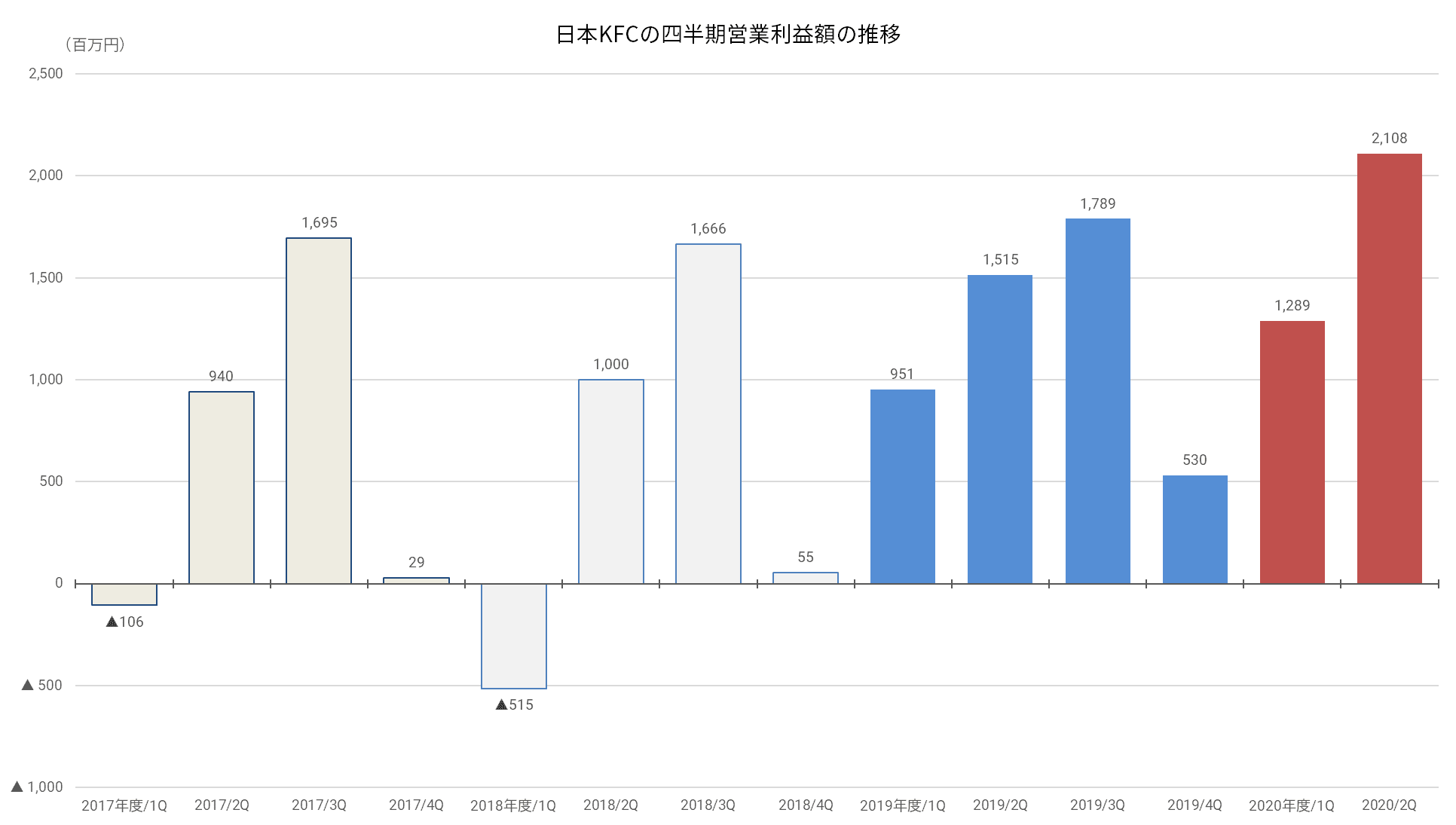

連結四半期業績をみると、2020年度(2021/3期)の第1・第2四半期とも、営業利益が前年同期比30%を超える伸びを示している。

通期の営業利益予想は前期比25%増の60億円と公表しており、最高益を更新する見通しだ。

上図をみてわかるように、KFCは前期2020/3期も好調な業績を上げていた。

それが、新型コロナの影響が濃くなるにつれて、さらに業績が上振れしているということなのだ。

どうしてこんなことになっているのだろうか?

コロナ感染拡大下の環境にマッチした特性

まず、KFCの好調ぶりを月次データで確認してみよう。

ご覧の通り、売上高は前期からずっと前年同月比プラスを続けていたが、緊急事態宣言が出た4、5月に大きく跳ね上がったことがわかる。

6月は前年同月が高い伸びだった反動で売上高がマイナスとなったものの、7月以降は再びプラスが続いている。

注目すべきは利用客数の動きで、ファストフード業態全体で利用客数が激減した3~5月に、KFCは反対に増加している。

緊急事態宣言下で、なぜKFCはこんなに好業績を上げることができたのか?

様々な分析記事が各メディアに上がっているが、それらをまとめると、次の4つの要因が大きかったといえそうだ。

- 以前より、ケンタッキーフライドチキンの来店客はテイクアウト主体(70%程度)であったため、店内飲食縮小の影響が小さい

- 店舗は郊外立地が主流、ドライブスルーで買い物できる店舗も多い

- 「シェアBOX」「GWパック」などの期間限定メニューを投入し、家族で食べる需要を取り込むことに成功した

- ネットオーダーやデリバリーの対応強化を進めていたので、コロナ禍の外出自粛による在宅需要をカバーできた

ケンタッキーフライドチキンの特性がコロナ下の環境にピタリとはまった、という感じがする。

だからこそ、コロナを追い風に変えることができた。

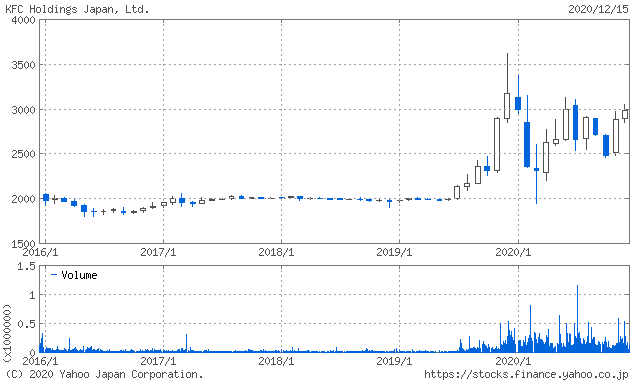

当然、株価も大きく上昇している。

ずっと2,000円近辺でほとんど動きがなかったのに、現在は3,000円と50%も上昇した。

事業改革こそ真の好調要因

冒頭の四半期業績のグラフ、そして上の株価チャートをみてわかるように、KFCの好調は2019年半ばから始まっている。

突然、コロナのおかげで業績が好転したのではない。

本当は、その前から改革の取り組みがあり、それが花開いたというべきなのだ。

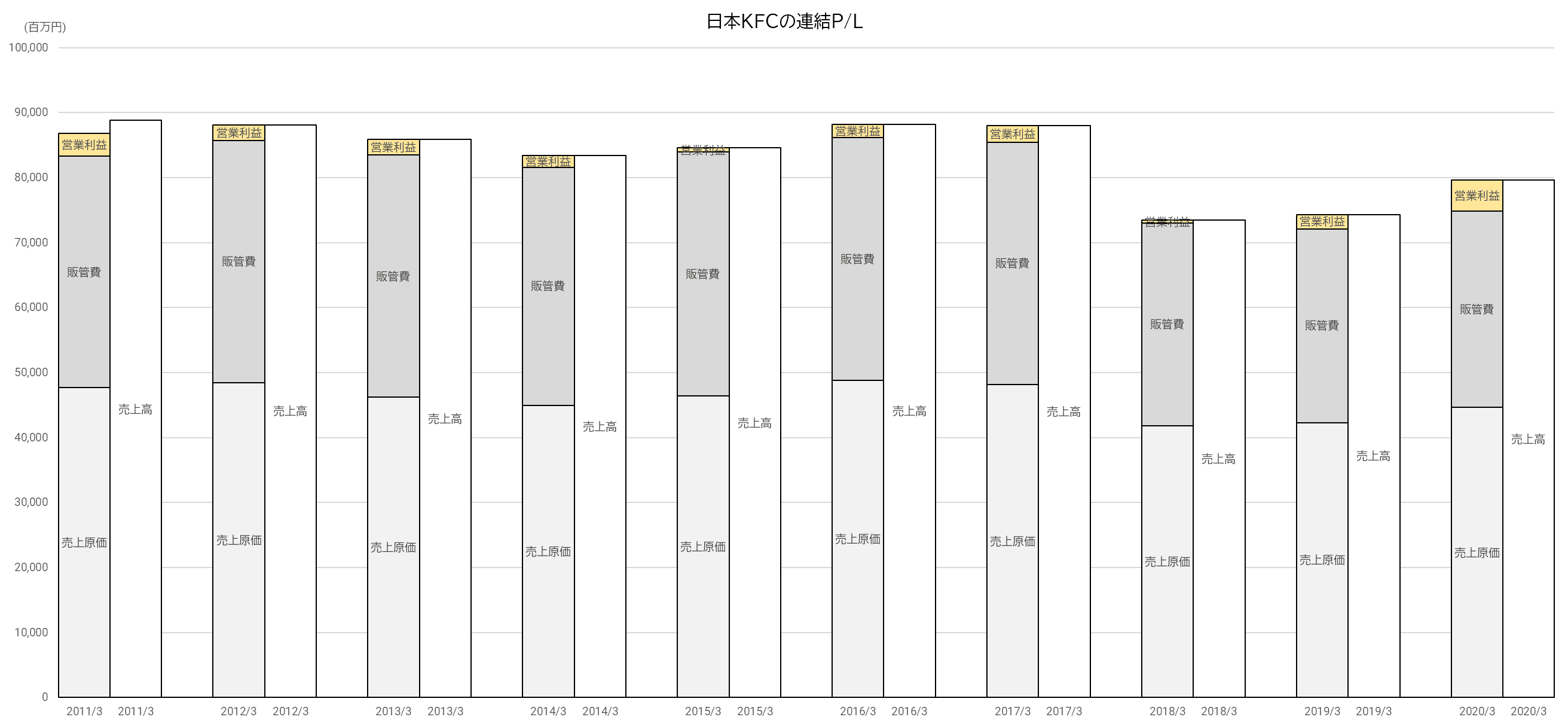

連結業績の長期推移をみると、KFCはずっと、売上高・利益とも伸び悩んでいたことがうかがえる。

ケンタッキーフライドチキンの需要はクリスマスシーズンや「ハレの日」に偏り、日常のファストフードとしてはマクドナルドなどに比べてイメージが弱い。

さらに、グループ内に抱えていたピザハット事業が、赤字続きで足を引っ張っていた。

そこで、KFCは、2017年6月にピザハット事業を売却、2018年9月に新たな中期経営計画を発表して、事業改革に乗り出した。

中期経営計画で掲げたのは、「原点回帰」と「お客様目線(現場目線)」だ。

季節限定、特別な食事といったイメージを変えて日常的な利用機会を増やすこと、そこにフォーカスすることにしたのである。

ネットオーダーやデリバリーを強化したり、スマホアプリをリニューアルしたりして、顧客の利便性の向上を図った。

また、お得なセットメニューをつくり、普段の食事に利用してもらえるようにした。

特に大ヒットしたのが「500円ランチ」で、これによってクリスマス以外のシーズンでも利用客が大幅に増えることになった。

競合するコンビニ商品では味わえない高品質さが、消費者に再認知されたことも大きかった。

広告戦略も変更した。

季節限定商品の売出しに合わせた集中大量投下ではなく、コンスタントに一定量の広告を打つ形にした。

女優の高畑充希さんを起用したテレビCMで、「今日、ケンタッキーにしない?」と呼びかける映像を記憶している方も多いのではないか。

さらに、テレビ以外にTwitter、YouTube、TikTokなどにデジタル広告を出し、弱かった若年層へのアプローチを強化している。

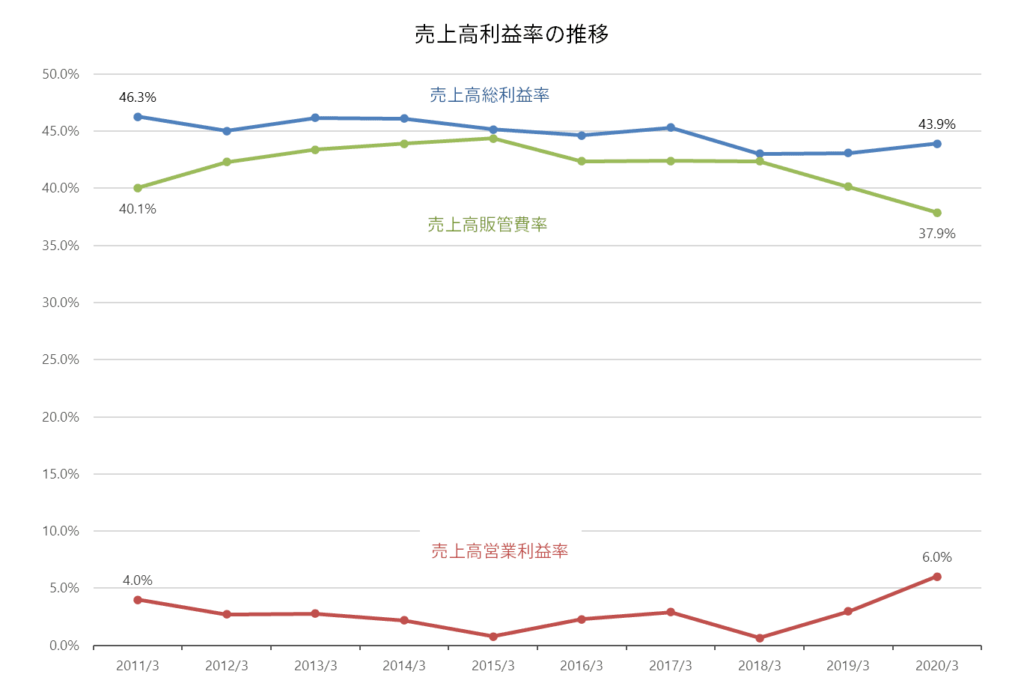

こうして、お得なセットメニューで来店回数を増やし、季節限定商品などのついで買いを促す「二層カレンダー」と呼ぶ戦略が当たり、売上高が伸びた。

しかも、売上高販管費率が大きく下がったため、営業利益率は2020/3期に6%まで上昇している。

広告宣伝費や減価償却費が減少したことが主因だ。

年間を通じて稼げる事業体質への転換、これに成功したことが、KFCの真の好調要因だった。

そこへ、新型コロナウイルス感染症拡大という状況が加わり、さらに業績が伸びている、というわけである。

課題は利益率の向上

絶好調のKFCだが、課題がないわけではない。

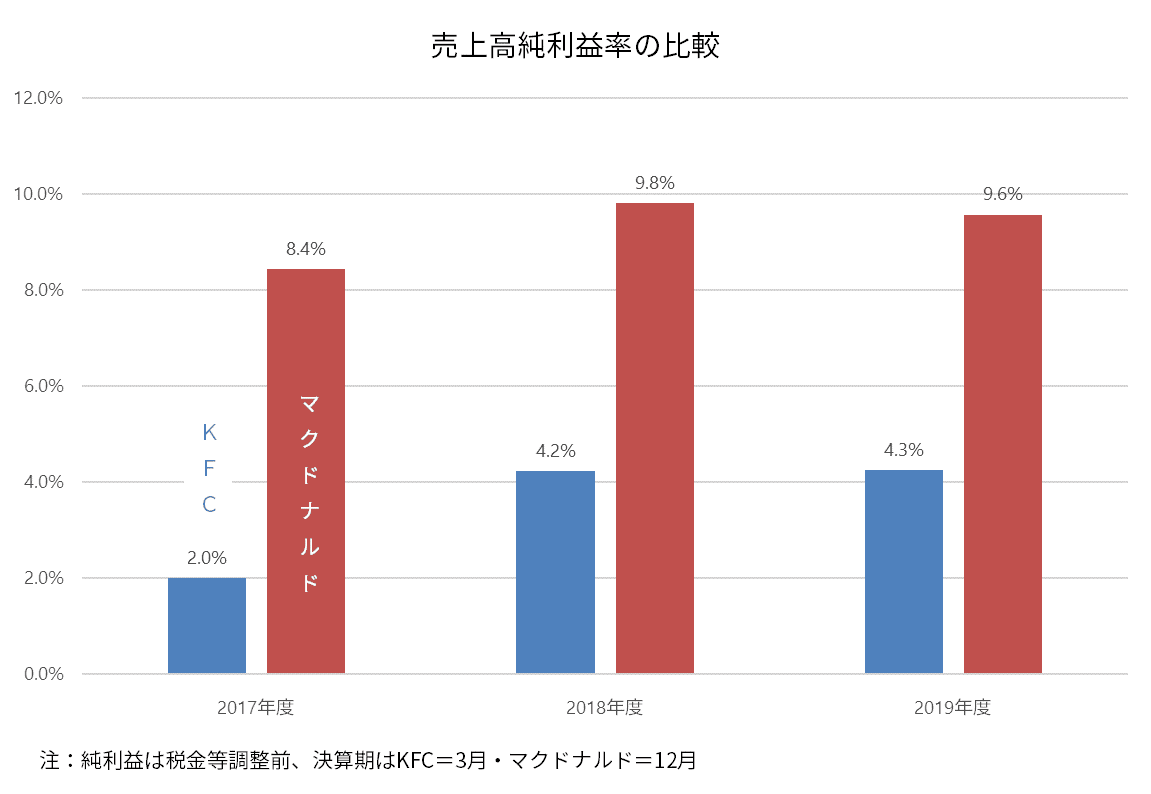

売上高純利益率は、改善傾向にあるとはいえ、日本マクドナルドホールディングスと比較すると未だ大きな開きがあるのだ。

この格差の要因としては、チェーン全店1店舗当たりの月商が、マクドナルドの15百万円に対し、KFCは974万円と劣ることが考えられる。

ざっくりいえば、1店舗当たりでみて、マクドナルドのほうがKFCの1.5倍の売上を上げているということだ。

両社とも、チェーン店舗のフランチャイズ比率は70%前後と同等なので、月商の違いがフランチャイズ収入の差として影響してくる可能性が高い。

店舗運営コストがさほど変わらないなら、収入格差が利益率の違いとなって現れる、ということではないだろうか。

KFCがマクドナルドに追いつくためには、よりいっそう集客力を向上させ、月商を増やしていくことが求められる。

特に、現在はファミリー層が中心となっている利用客に、マクドナルドのように若年層を取り込んでいくことが必須だろう。

ケンタッキーフライドチキンは、これまでのところ、若年層にとっては高価格で、縁遠い存在であったことは否めない。

コンビニに行けば、低価格でチキン商品を気軽に購入できる時代。

そこへどう切り込んでいくか、次の展開が楽しみである。