このシリーズでは、株価が1年以上にわたり上昇を続けている会社を取り上げて、その要因を探っていきたい。

初回は、信販大手の株式会社ジャックスである。

同社は1954年北海道・函館市で創業した前身会社を源流とし、1976年に合併によって社名をジャックスとし、同年には東京証券取引所に上場した。

以来、全国規模での事業展開で信販大手の一角に数えられるまでに成長した。

2008年には三菱東京UFJ銀行の持分法適用関連会社となり、現在までMUFGグループの傘下で活動している。

3年にわたって株価上昇続く

さっそく、2020年以降の株価の動向をみてみよう。

株価チャート(週足)2023.9.20現在

出所:GMOクリック証券

2020年3月の新型コロナウイルス感染拡大初期には、1000円以上の大幅下落をしたが、同年半ばから反転し、その後は現在までほぼ右肩上がりに上昇を続けている。

2020年の最安値1,527円からみると、株価は3年ちょっとで約3.5倍にもなっている計算だ。

驚くのは、これだけ上昇しても、現在のPERは8倍前後、PBRは0.9倍弱と、まだ割安と言える水準にあることである。

さらに上昇の余地があると捉えることも可能だろう。

業績を牽引する2つの事業部門

このような株価上昇を支える要因はなんだろう?

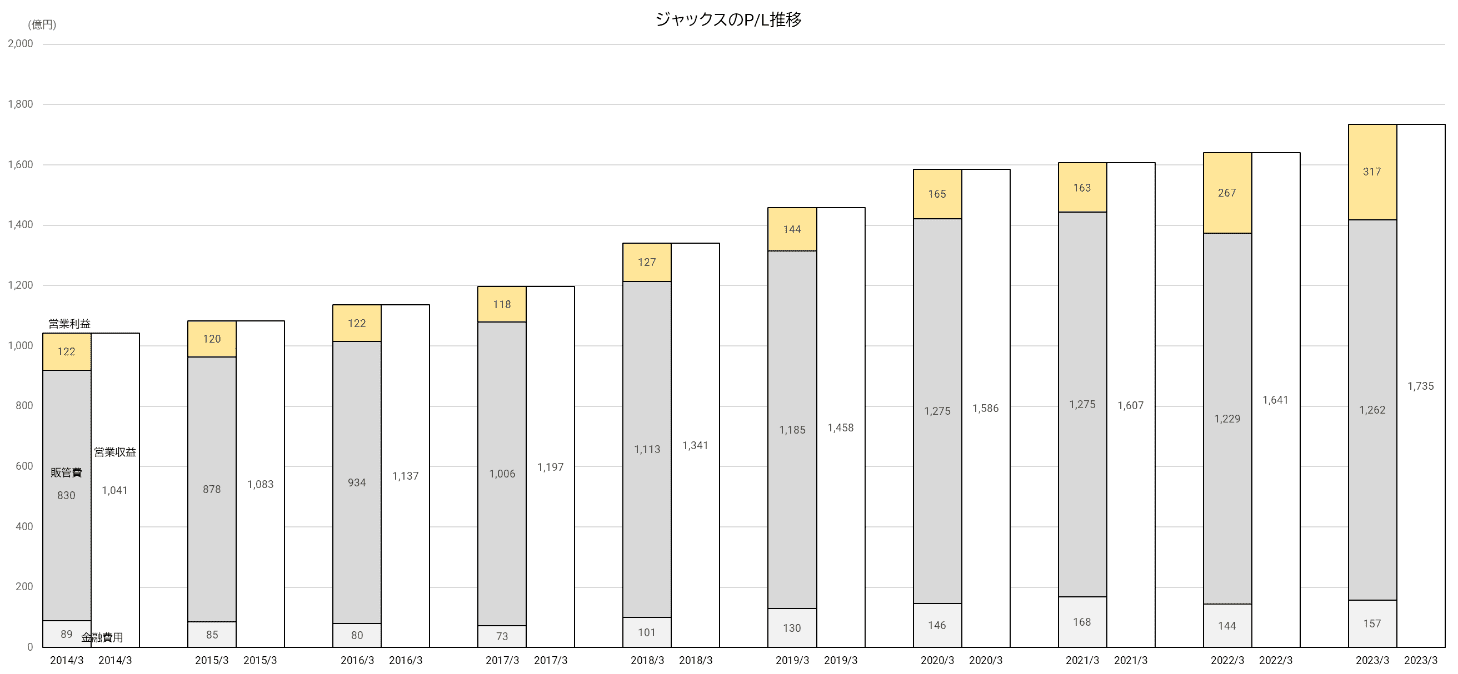

まずは、言うまでもなく、業績が好調なことが挙げられるだろう。

この10年の業績推移をみると、ジャックスが大きく利益を増やしたのは、コロナ直前の2020/3期からである。

2021/3期こそコロナ禍の影響で微減になったが、続く22/3期と23/3期は再び大きく伸びている。

これをみると、コロナ禍の影響は軽微にとどまっているようにみえる。

しかし、消費動向に大きく左右される信販業でありながら、コロナ禍の影響が小さいというのはさすがに違和感がある。

いったい、どうやって営業収益や利益を伸ばしたのだろうか?

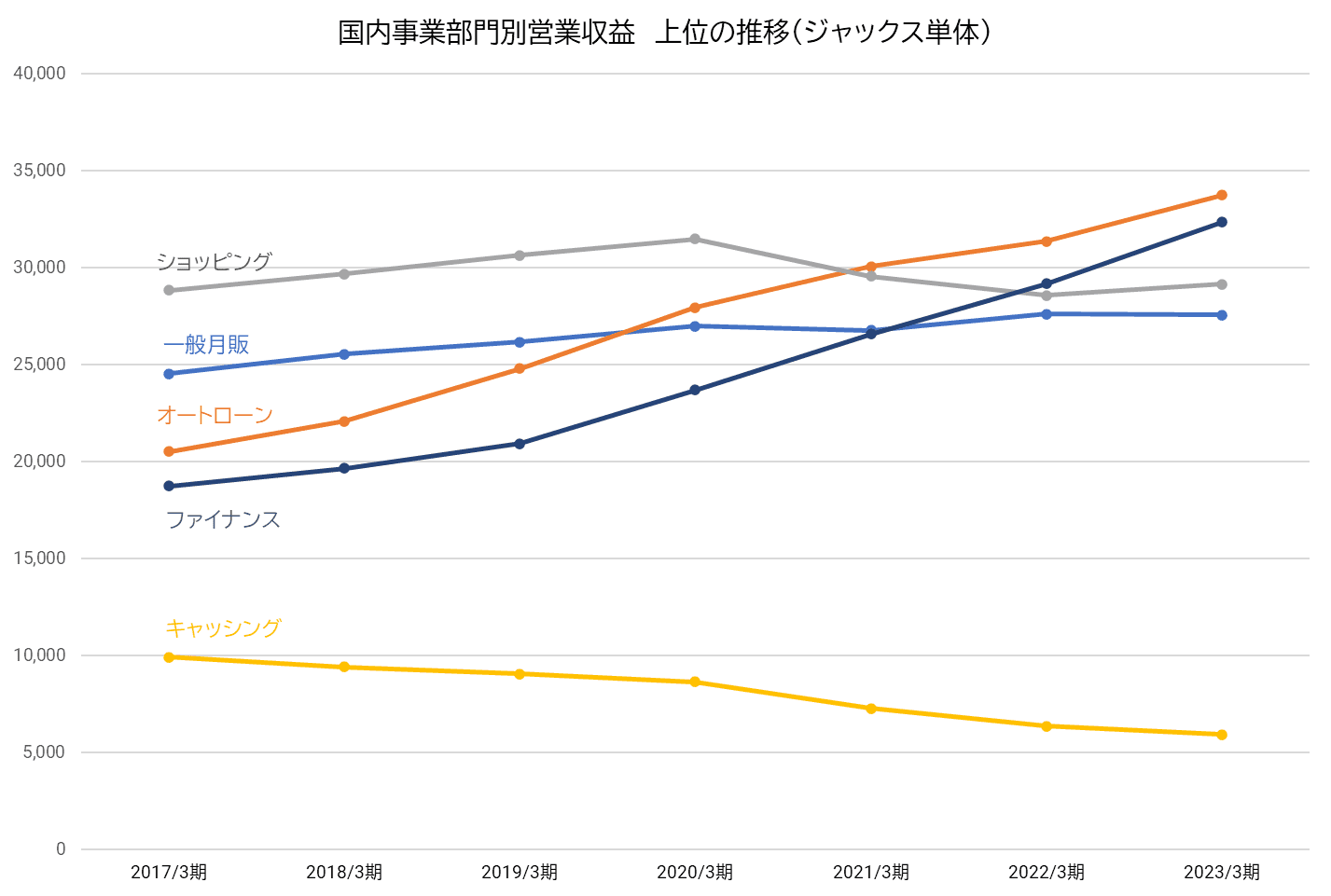

事業部門別の営業収益を詳しくみてみると、その理由が明らかになる。

旧来からの基幹事業であるショッピング(=クレジットカード)と一般月販(一般的な個別信用購入あっせん)は、コロナ禍の影響を受けた2021/3期以降、やはり伸び悩んでいた。

それを補うように、急速に営業収益を増やしてきたのが、オートローンとファイナンスだ。

オートローンは、自動車の購入に伴って生じる代金のローンである。

法律的には、購入者と金融機関が金銭消費貸借契約を結び、ジャックスが保証人となる。

ローンという名前なので間違いやすいが、ジャックスが消費者へ貸し付けるわけではない。

持ち込まれるチャネルとしては、輸入車ディーラーと専業店(中古車販売店など)でほぼ二分される。

ファイナンスは、金融機関のローンに対する保証業務である。

保証の対象は住宅ローンと個人ローンだが、中でも投資用マンションの住宅ローンの保証残高が大きく成長していることがジャックスの特色だ。

直近2023/3期には、この2つの部門収益が、基幹事業であるショッピング、一般月販をとうとう追い越した。

従来の信販会社のイメージとはやや違った事業で、収益を増やしていたのである。

低PBR改善の動きも追い風

株価好調の第二の要因として挙げられるのが、低PBR銘柄の見直しの動きである。

金融業界自体、PBRが低い銘柄が多いが、ジャックスは1倍以下が常態だった。

実績PBRの推移

出所:SBI証券

株価上昇が始まる前には0.4倍を下回るほどだったが、業績を考えるとさすがに低すぎる水準だった。

遅かれ早かれ、見直しの動きが出ても不思議ではなかった。

さらに、ジャックス自身も低PBRの改善を狙ってか、2022/3期に年間配当額の大幅な増額に踏み切った。

前期105円から55円増となる160円としたのだ。

その後も、2023/3期は190円、今期予定は200円と増額を続けている。

現在の配当利回りは3.8%程度と、大幅な株価上昇にもかかわらず、依然として高配当株としての魅力は大きい。

配当性向はまだ30%そこそこだから、増配の余裕も十分ある。

株価上昇が切れない理由の一端は、このへんにもありそうだ。

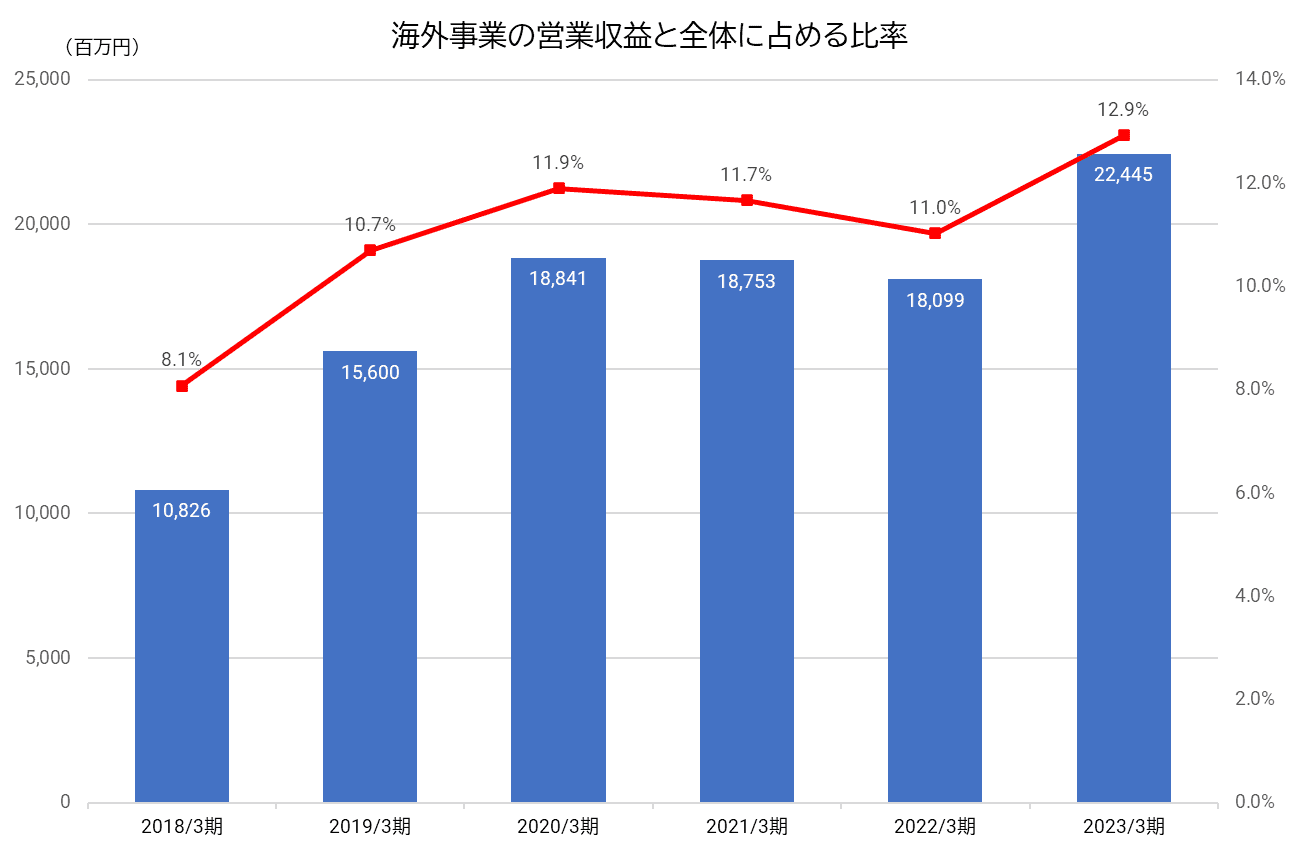

将来が楽しみな海外事業

ここ数年、オートローンとファイナンスで好調な業績をあげてきたジャックスだが、それがいつまでも続く保証はない。

将来的に何か有望な事業はあるのだろうか?

その点で期待できそうなのが、海外事業の成長である。

ジャックスは、ベトナム、インドネシア、フィリピン、カンボジアの4カ国に海外現地法人をもっている。

現時点では、この4カ国で、主として二輪車・四輪車の販売信用事業を取り扱っている。

コロナ禍のため、2020/3期以降部門業績は停滞していたが、コロナ収束が見えてきた2023/3期には大幅に営業収益を伸ばし、200億円を超える規模に達している。

海外事業の営業収益は全体の1割を超え、すでに国内の上位4つの事業部門に次ぐ第5の柱として存在感を持ち始めている。

中国や韓国ではなく、ASEANのうちの4カ国に的を絞っていることは金融業界ではユニークだろう。

カンボジア以外の3カ国はASEANの人口上位1~3位で、合計約5億人にも達する。

軌道に乗れば、国内よりもはるかに大きい市場をターゲットにできるので、今後の動向から目を離せない。