「稼ぎ頭交代」の事例~オリコン

9月9日の日本経済新聞朝刊に、「『10年で稼ぎ頭交代』 2割」という記事が掲載されていた。

日本の主要企業300社で事業セグメント別営業利益を2009年度と2019年度で比較したところ、約2割の企業で「稼ぎ頭」の交代があったという内容だ。

交代があった要因として、2009年度はリーマンショック直後の時期で、トヨタ自動車のように本業の業績が落ち込んでいた影響もあるようだ。

とはいえ、少なくない企業で稼ぎ頭となる事業の交代がみられることは、中長期投資を志す個人投資家にとっては示唆に富む話だ。

記事の中で筆者が注目するのは、稼ぎ頭が交代した企業の純利益の合計は10年前と比較して5.6倍に拡大しており、交代していない企業の2.4倍を大きく上回ったという記述である。

事業環境の変化を見据えて、事業ポートフォリオの比重をより儲かる事業へとシフトすることで、利益を稼ぐ力を高めることに成功しているということだろう。

こうした自己変革力に富んだ企業こそ、中長期投資の対象として有望である。

新たな稼ぎ頭探しに奔走する紳士服業界

同じ朝刊の別記事では、AOKIホールディングスや青山商事など紳士服チェーン大手各社による、スーツ依存の経営からの脱却を目指した取組みを報じていた。

近年はクールビズの普及などでスーツ市場は縮小傾向が続いているが、今年はコロナ禍によってさらに需要が減り、各社とも今期は売上が激減する苦境にある。

主力事業をめぐる急激な環境変化に対する対応の巧拙は、会社の死命を制することにつながることがある。

有名なのは、銀塩カメラのフィルムメーカーであった富士フイルムとコダックだ。

デジタルカメラの普及という環境変化への対応の違いによって、その後の運命が大きく別れたことはご存じの方も多いだろう。

紳士服大手各社が、生き残った富士フイルムのように大胆な事業変革ができるかどうかは、今の時点ではまだわからない。

ただ、スーツ需要が以前の水準に戻る可能性は低いと思われるので、早期に変革を成功させられない企業は単独の生き残りが厳しいかもしれない。

筆者としては、行方がはっきり見えてこない限り、紳士服チェーンは投資を控えたい業界だ。

ガラケー衰退の危機を乗り越えたオリコン

そんな環境変化の危機を乗り越えた事例として参考となるのが、オリコン株式会社だ。

オリコンといえば、多くの人は音楽ヒットチャートを思い浮かべるのではないだろうか。

オリコンの源流は、1960年代に小池聰行氏が立ち上げた、レコード販売のランキング情報を提供する雑誌の出版社に遡る。

もっとも、現在のオリコンは、小池聰行氏の息子で現社長の小池恒氏が父の出版社から独立し、音楽情報のデータベース事業などを行う目的で1999年に設立した「おりこんダイレクトデジタル」から始まる。

2000年にはジャスダックにスピード上場を果たした直後、父親が逝去したため、2001年に元の出版社を子会社化して、雑誌事業を引き継いだという経緯があるようだ。

2000年代にオリコンの収益の柱となったのは携帯電話向けのコンテンツ販売、具体的に言えば、着メロや着うたの販売だった。

しかし、2010年代に入ってスマートフォンが国内でも本格的に普及してきたことで、事業環境は一変することになる。

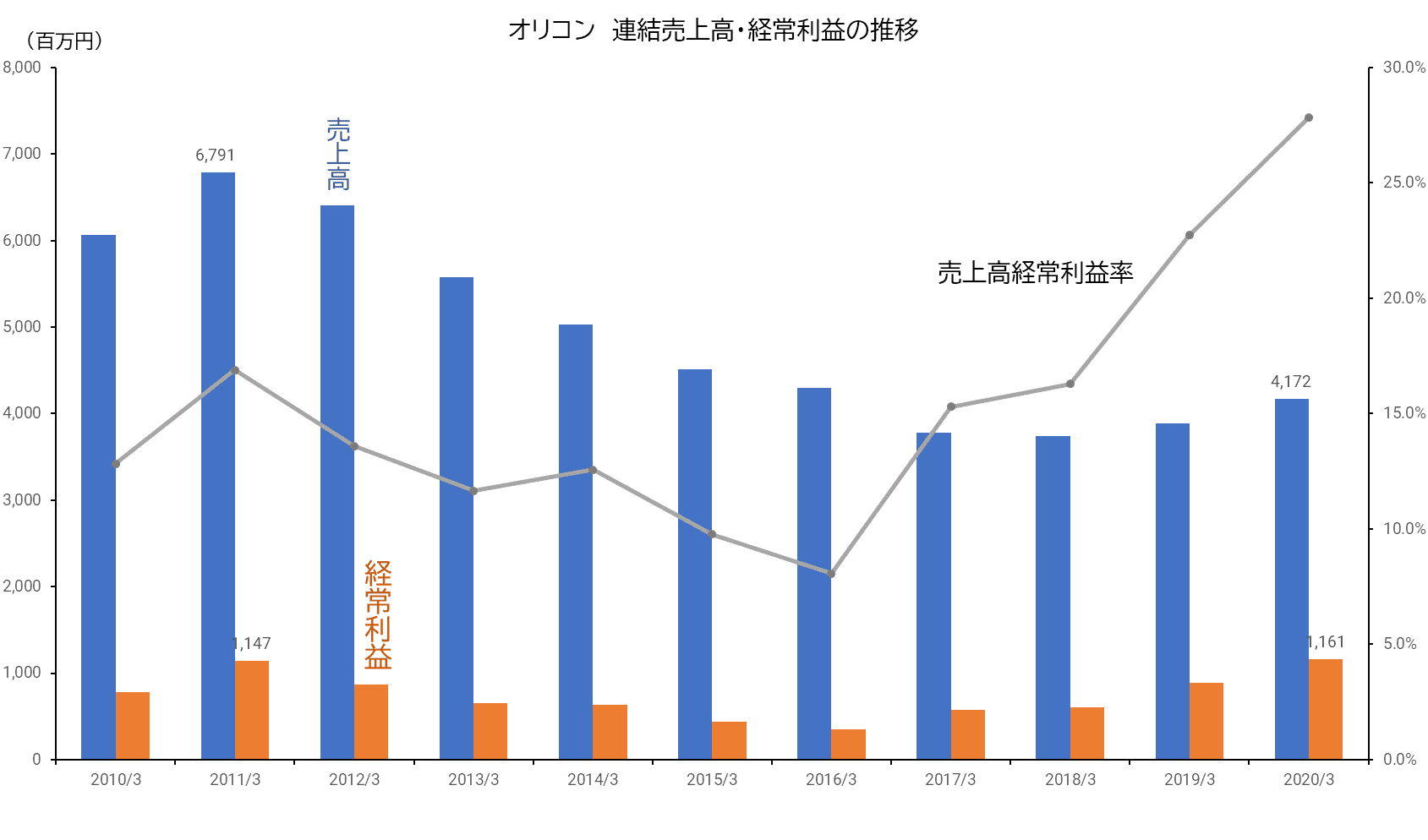

フィーチャーフォン(いわゆるガラケー)がスマートフォンに切り替わっていく過程で、同社の売上高も2011/3期をピークとして減収減益が続くようになり、利益率も低下傾向をたどる。

今の紳士服チェーンと似たような状況に追い込まれたわけだ。

しかし、そこからオリコンは復活を遂げる。

売上高の減少に歯止めがかかり、経常利益は4期連続の増益へと転じた。

驚くのは、2020/3期の売上高は、この10年のピークである2011/3期の60%強にとどまるのに、経常利益は同期を上回っていることだ。

売上高経常利益率が20%を超える高収益企業に生まれ変わったのである。

いったい何があったのか?

コミュニケーション事業が軌道に乗って増益へ

ガラケーの衰退は止めようのない潮流であるため、着メロや着うたの需要が徐々に縮小していくことは不可避だと早くから予想できた。

そこで、オリコンは新しい稼ぎ頭を育成することに注力する。

最初に同社が目をつけたのは、スマートフォン向けに新たなコンテンツを販売する事業だった。

ポピュラー楽曲の音楽配信、電子書籍などである。

しかし、どれも競合が激しい分野でもあり、期待したほどの成長はみられなかった。

そんな中で、様々な商品・サービスで顧客満足度(CS)を調査してランキングを発表する顧客満足度調査事業、及びエンタテイメント業界のニュースを発信する独自サイトで広告収入を得るニュース配信・PV事業が伸びてきた。

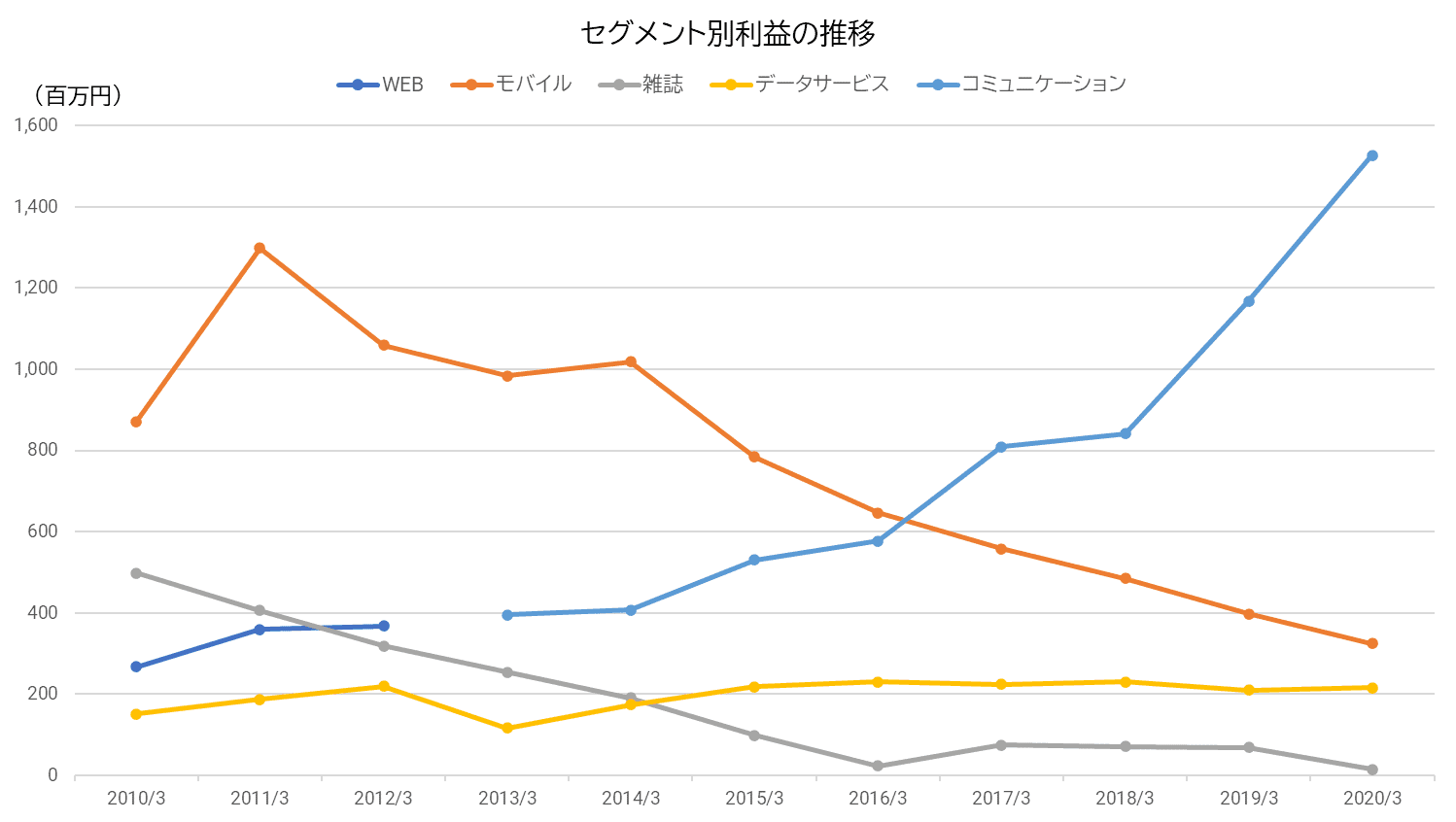

着メロ・着うたの「モバイル事業」と祖業である「雑誌事業」の利益は減少の一途にある一方、顧客満足度調査事業とニュース配信・PV事業を含む「コミュニケーション事業」の利益が急成長している。

2017/3期には、ついに「コミュニケーション事業」が稼ぎ頭に躍り出た。

これは、全社の経常利益が増益に転じた時期とピタリ一致する。

まさに、新たな鉱脈を掘り当てたのだ。

顧客満足度調査事業のビジネスモデル

半世紀以上にわたり音楽ヒットチャートを手掛けるオリコンだから、芸能界とのつながりは当然深く、エンタテイメント業界のニュースを発信する事業をやるのは納得がいきやすい。

では、2006年に始まった顧客満足度調査事業のほうはどうなのだろう?

顧客満足度調査自体は、別にオリコンの専売特許というわけではなく、調査会社ならどこでも手掛けることが可能だ。

オリコンに、何か強みがあるのだろうか?

最大の強みは、音楽ヒットチャートで培った「オリコン」の知名度、ブランド力だろう。

ランキング調査結果が恣意的なものではないか、という疑念を利用者に抱かせてしまっては、調査自体にまったく価値がなくなる。

オリコンには、実地調査をベースに音楽ヒットチャートを中立公平な立場で発表してきた、という実績がある。

「あのオリコンが調査した」ということで、調査結果に対する信頼感が格段に増すことにつながるのだ。

これは他社に対して大きなアドバンテージになる。

しかも、オリコンが巧妙なのは、このブランド力を生かしたマネタイズを実現していることである。

普通の調査会社なら、調査結果のレポートを販売してそれで終わりだろう。

ところが、オリコンは顧客満足度調査のランキングを発表するだけでなく、それを利用したい企業と商標利用許諾契約を結び、商標使用料を得ている。

広告、パンフレット、テレビCM、自社WEBサイトなどで「オリコン顧客満足度調査で第○位!」とアピールすることができれば、企業にとって宣伝効果は大きい。

その際に、オリコンの名前やロゴマークを使うことを勧め、利用許諾契約を結んで課金するビジネスをやっているのである。

これは、世間での知名度と信頼感が高いオリコンだからこそできるビジネスモデルだ。

他社にはなかなか真似できない。

顧客満足度調査事業は、ランキング調査対象となるカテゴリの拡大と、商標利用契約企業の増加によって安定した成長が続いている。

2020年9月時点で187ランキングを提供しているが、目標では2022年度で210ランキングまで増やす。

今期の第1四半期は、コロナ禍で商標利用の契約単価が下落する影響もみられているが、増収基調に変わりはないとオリコンはみているようだ。

同事業が2006年に事業を開始して2017/3期に花開いた事実をみると、稼ぎ頭を育成するためには10年程度の時間と努力が必要だということだろう。

現在の稼ぎ頭である事業が元気なうちに、次の芽を育て始めることの重要性がわかる。

個人投資家としても、投資先の将来を見定めるポイントとして留意しておきたい。