昨年、コロナ禍に揺れた株式市場の中でも、大きく株価が上昇して脚光を浴びた株式銘柄がいくつもみられた。

その一つが、フードデリバリー関連銘柄だろう。

今や、町中でウーバーイーツ(Uber Eats)の配達員を見ることが日常になったように、飲食店のデリバリーサービスは社会に広く普及してきた。

株価急上昇で注目を集めるも、下落トレンドに転換

その中でも、ウーバーイーツと並んでフードデリバリー需要が追い風になると期待され、注目を集めたのが株式会社出前館である。

ダウンタウン・浜田雅功を起用したテレビCMの効果もあって、同社の知名度はここ数年間で急速に高まった。

同社は、料理の宅配を行う飲食店が出店するバーチャルモール(仮想商店街)をWEB上で運営することが主力事業だが、デリバリー機能を持たない飲食店のために、配達代行プラットホーム「シェアリングデリバリー」を2016年に提供開始した。

そのおかげで、コロナ禍による外出自粛で高まった自宅での飲食需要を取り込み、売上高は急成長している。

当然、株価もうなぎ登りとなった。

2020年初めには1,000円程度だった株価が、12月には4,000円を超える水準まで上昇した。

ところが、なぜかそこでピークを付け、2021年に入ってからは下落トレンドを続ける展開になっている。

5月21日終値は1,759円、12月高値に比べて半値を大きく割り込む水準にまで下落してしまった。

こうなると、含み損を抱えた人が多数いることになるから、株価が少し上昇しても、すぐに戻り売りに押されてしまう。

よほどの買い材料がないと、短期で反転することは困難だろう。

緊急事態宣言が東京、大阪など各地に出され、依然として外食がしづらい状況が続く中で、フードデリバリーにとって逆風はないはずだ。

それなのに、どうして出前館の株価は下がり続けるのだろうか?

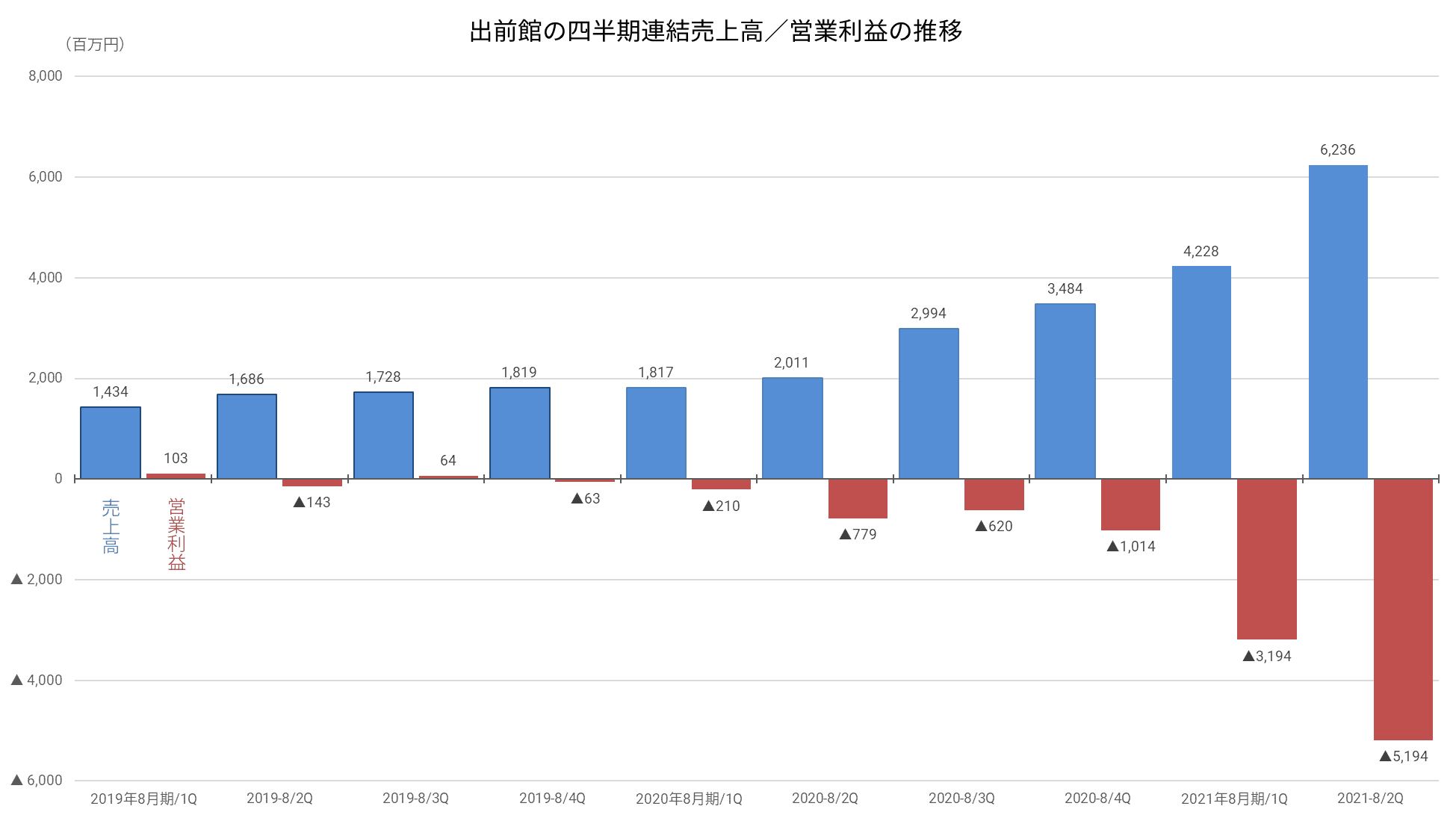

半期売上は前年同期比2.7倍となるも、営業赤字額は8.5倍に

実際には、出前館の売上高は物凄い勢いで増加中である。

今期(2021年8月期)は、第2四半期までで前期通期を上回る売上高をすでに上げているのだ。

その背景には、加盟店舗数・アクティブユーザー数の両方が急増したことがある。

2020年2月末時点で21千店だった加盟店舗数は、2021年2月末で59千店と3倍近い数字になった。

アクティブユーザー数も同じ期間で、320万人から582万人へと80%強も増加した。

これだけをみれば、株価が下落を続ける理由がまったく見当たらない。

問題は、利益の動きにある。

売上高の増加ペース以上にコストの増加が著しく、営業利益のマイナスが常態化しているのだ。

しかも、営業赤字額は大幅に拡大する傾向にある。

株価が低迷するきっかけも、昨年の12月24日の決算発表で、2021/8期第1四半期が30億円を超える大幅な営業赤字になったことが明らかになったためである。

巨額の赤字計上に、投資家は冷水を浴びせられた気分になった、ということだろうか。

赤字の主因は成長のための先行投資

もっとも、出前館自身は、昨年公表された中期経営計画で、2022/8期までは連結営業利益がマイナスになることを明らかにしていた。

中期経営計画では、加盟店舗数拡大・ユーザー数拡大・シェアリングデリバリー拡大の三本柱を掲げ、積極的な投資を行うことを打ち出している。

現時点では利益を出すことよりも、ブランド浸透のためのマーケティング投資やデリバリー拠点網整備を優先しているため、営業赤字は想定範囲内なのである。

その資金調達のため、昨年、LINEグループを引受先とする総額300億円の第三者割当増資を実行し、LINEの傘下に入っている。

新社長もLINEから迎えた。

要するに、LINEに買収されたわけだ。

そこまでしても、競合との競争が激しさを増す中で、生き残りをかけた先行投資に踏み切ったのである。

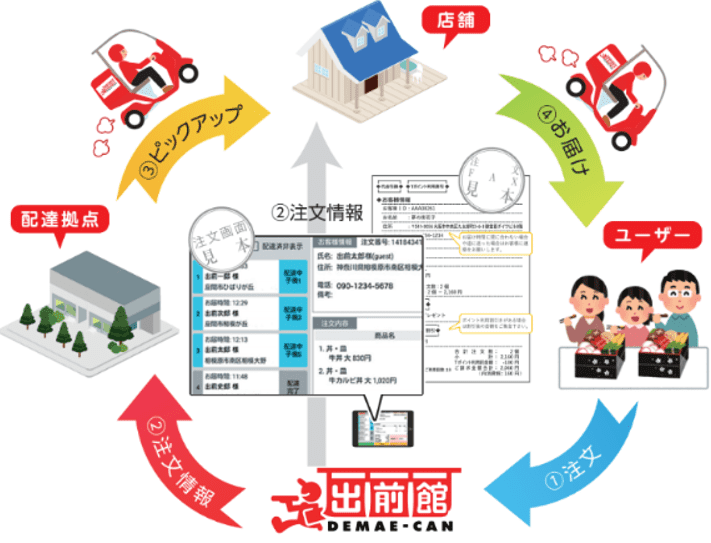

投資に巨額の資金が必要だったのは、成長の要と位置づける配達代行プラットホーム「シェアリングデリバリー」に原因の一端がある。

ウーバーイーツでは、料理の配達を担うのは個人事業者としてのギグワーカー中心であることが、最近広く知られるようになってきた。

この場合、ウーバーイーツはあくまで飲食店と配達人を仲介するサービスを提供しているに過ぎず、ウーバーと配達人は雇用関係にはないとするのがウーバー側の見解だ。

配達人の報酬は、引き受けた配達1件当たりいくら、で計算される。

それが件数を多くこなすこと優先につながり、配送品質の低下を招いているとも指摘される。

これに対し、出前館の「シェアリングデリバリー」では、自社で配送拠点を整備し、そこで働くアルバイト従業員等が飲食店から料理を受け取って、ユーザーに配達する形が基本である。

配達人は出前館と雇用契約を結び、時間給で働くことになる。

これによって、配達人が配達件数を増やすことに汲々とする必要はなくなり、配送品質が安定するというのが出前館の売りである。

「シェアリングデリバリー」のイメージ

なお、繁忙ピーク時で配送拠点のキャパシティを超える場合には個人・法人への業務委託も行われるので、その範囲ではウーバーイーツと類似する側面がある。

この自社配送拠点を全国に整備するためには、場所やアルバイトの確保などに多額の先行費用が必要になる。

売上は、拠点が開設されてから徐々に上がってくるかたちにならざるを得ないので、当分は赤字が続くというわけだ。

勝負はコロナ後の利用動向

出前館の中期経営計画では、2022/8期までは営業赤字だが、2023/8期に連結売上高970億円・連結営業利益額120億円とすることを目標としている。

今期2021/8期の予想売上高は280億円、予想営業赤字額は▲130億円だから、2年後に上記の数字というのは相当高いハードルといえるだろう。

焦点は、新型コロナが収束した後も、売上高が現在と同じような高い伸びを続けられるのか、である。

出前館自身は、宅配の便利さを知ったユーザーがコロナ前に後戻りすることはなく、現在の水準での成長は持続可能だと考えている。

これまで“ハレの日”需要中心だったフードデリバリーが、日常生活に普及していくことで、市場の成長は今後も続くという見方は確かに説得力がある。

とはいえ、外食が普通にできる状況になっても、消費者がデリバリーを日常的に利用し続けるのか、疑問がないわけではない。

さらに、飲食店側がどういうスタンスでフードデリバリーに臨むことになるのかも不透明だ。

現在のように、店舗に足を運んでもらうことが困難な状況では、どの店もテイクアウトやデリバリーに取り組まざるを得ないのはわかる。

しかし、コロナ収束後に客足が戻ってきたとしたら、いったいどうなるのだろうか?

出前館の場合、「シェアリングデリバリー」を利用した飲食店は、配達代行手数料(売上の25%)を支払わなければならない。

これに加えて出前館サービス利用料(売上の10%)がかかるので、売上の35%を出前館に支払うことになる。

粗利益率の水準によって影響度は異なるだろうが、飲食店にとっては結構重い負担だといえそうだ。

果たして、それでもデリバリーを続ける飲食店がどれくらいの割合あるだろうか?

株価に関しては、営業赤字額縮小の兆しがみられれば、再び上昇に転じるきっかけになりうると思う。

LINEの出資によって自己資本比率は高まっており、財務の健全性には現状問題はない。

出前館のシナリオ通りに黒字化が実現するのであれば、先行投資による目先の赤字も許容できると考える投資家は少なくないだろう。

逆に、売上高の成長スピードが計画よりも鈍化することが明らかになれば、株価が急落する可能性も否定できない。

同社の株を保有する人は、当分の間、業績動向に神経を尖らせる日々になりそうだ。