11月14日の日本経済新聞朝刊に「外食 13社中5社が最終赤字」という記事が掲載された。

新型コロナウイルスの影響によって苦境に立たされてきた外食業界だが、7~9月期の業績は改善傾向にある。

とはいえ、時価総額500億円以上の13社のうち、コロワイドなど5社が最終損益の赤字を計上した。

同じく日経新聞の13日記事では、ゼンショーホールディングスとマクドナルドの業績回復と、ロイヤルホールディングスの最終赤字が報じられている。

マクドナルドにいたっては、2020年1~9月期の営業利益が前年同期比18%増、なんと同期間としては過去最高だった。

同じ外食業界といっても、コロナ禍が業績に与える影響には大きな差があることが鮮明になってきた。

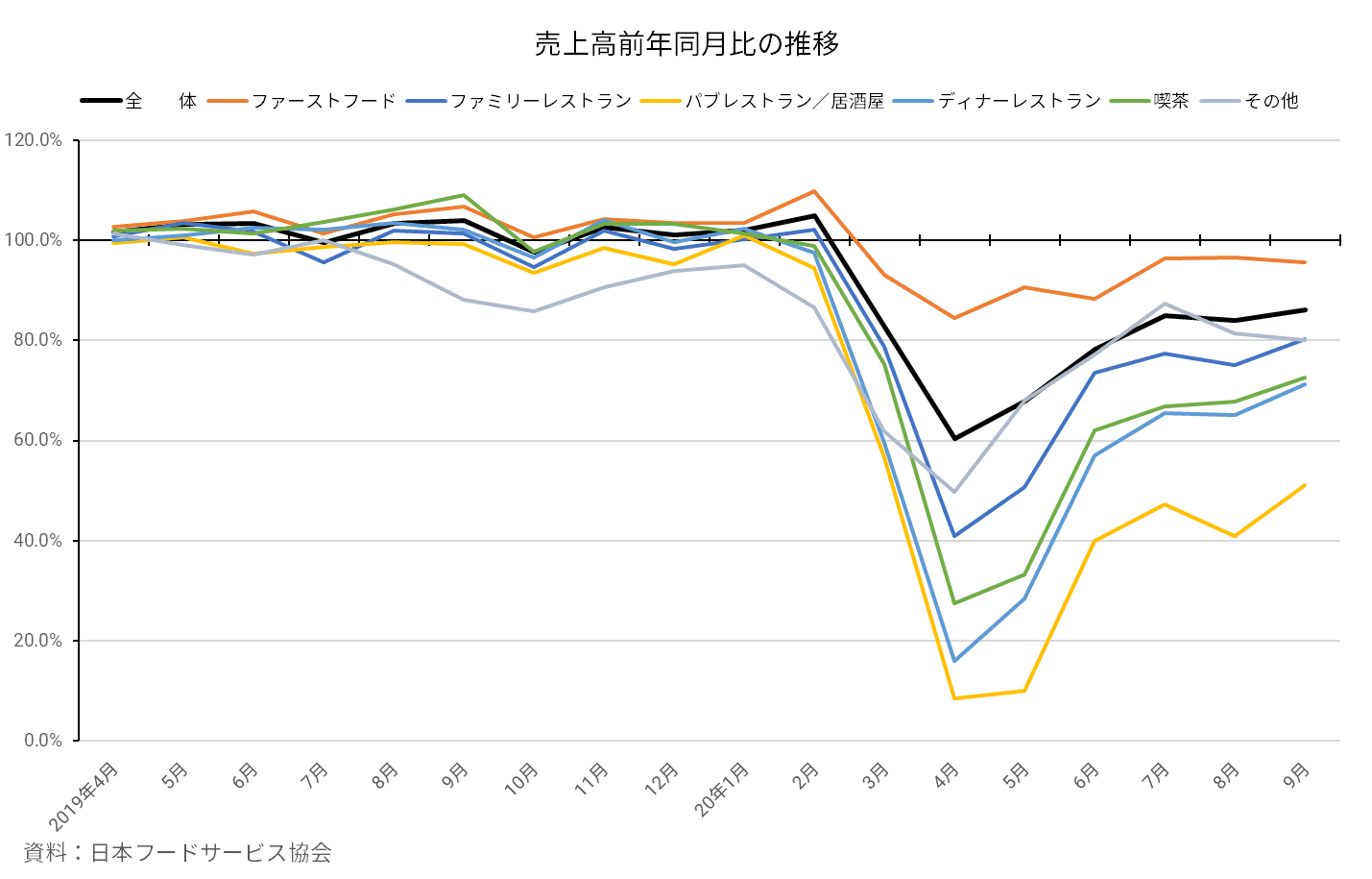

業界全体では売上高前年同月比が14%減

まず、外食業界全体の動向を日本フードサービス協会の統計で確認してみよう。

最新発表の9月時点のデータでは、売上高前年同月比が86.0%、利用客数前年同月比が83.0%という水準である。

ただし、業態によって差が大きい。

売上高で全体平均を上回っているのは「ファストフード(ファーストフード)」だけで、他業態は戻りが鈍い。

なかでも「パブレストラン/居酒屋」は、前年同月の半分をようやく回復したという状況だ。

業績回復が伝えられていたゼンショーHD、マクドナルドともファストフードに属し、最終赤字のロイヤルHDはファミリーレストランに属する。

もっとも、ロイヤルHDはファミレス事業が回復傾向にあるものの、機内食事業が低迷したままであることも赤字の大きな要因となっている。

10月は「Go To イート」キャンペーンの後押しもあり、さらに改善が見られそうだが、同事業が終了した後は不透明感が拭えない。

折しも、コロナウイルス感染者数が全国で急増し、第3波が到来したと騒がれている。

年末という、外食業界にとって最大の稼ぎ時になっても、客足が遠のいてしまう懸念は大きいだろう。

もはや早期に外食需要が回復する期待は持てず、現状が当分続くことを前提に、経営を抜本的に見直すことが外食企業に求められている。

各社から、個別店舗の閉鎖や業態転換の発表が相次いでいるのも、この動向を踏まえたものであろう。

個人投資家も考え方を改める必要がありそうだ。

外食業界では株主優待が人気となっている企業が多いが、優待欲しさに漫然と株式を保有していると、思わぬ株価急落や優待中止などの痛い目に見舞われるかもしれない。

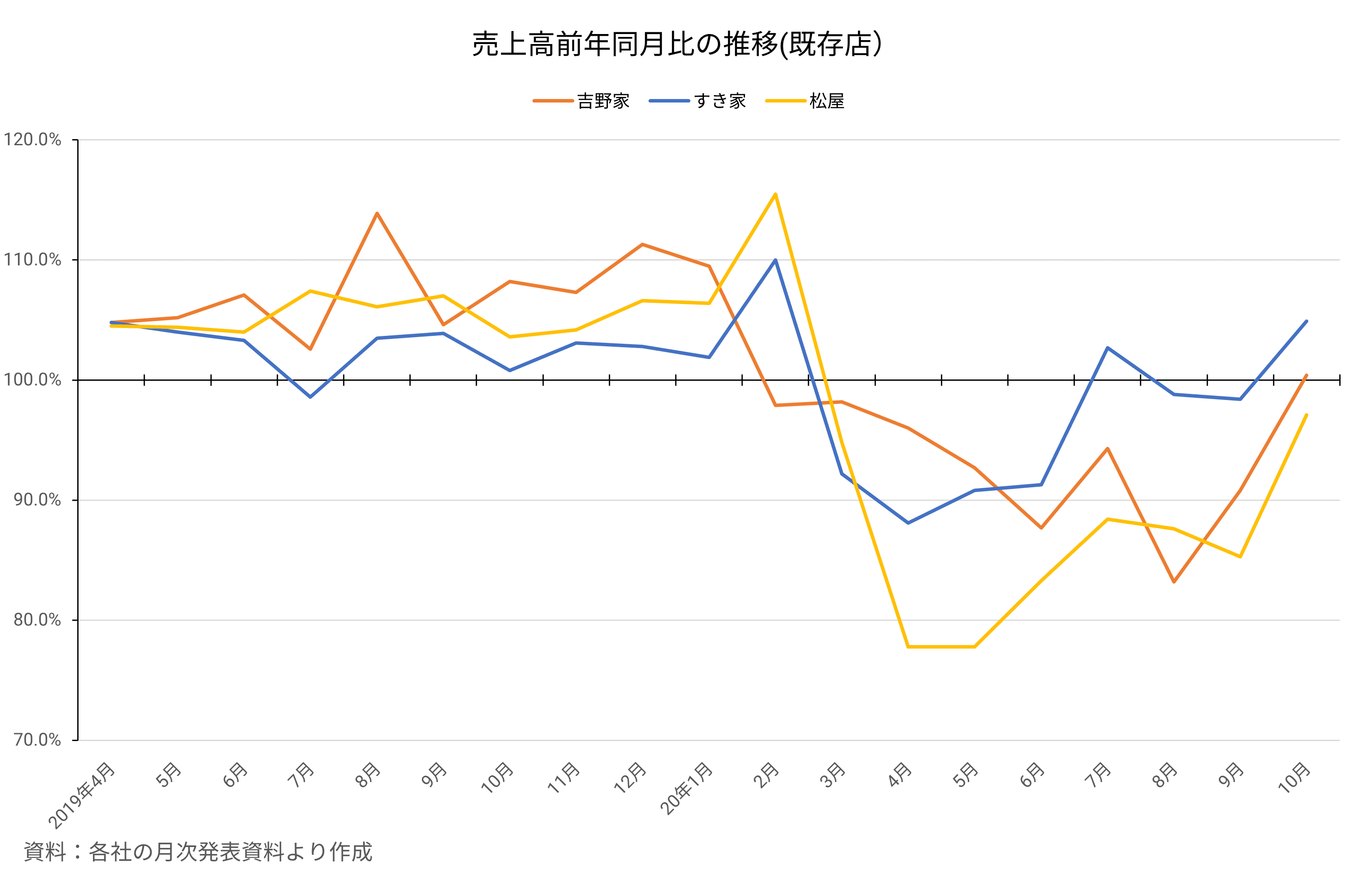

牛丼業界~すき家が一転して優位に

ここからは個別企業についていくつかみてみよう。

まずは、先ほど登場してきたゼンショーHDが主力事業とする牛丼業界から。

ご存じの通り、牛丼3強は「吉野家」「すき家」「松屋」であるが、売上高の推移は一様ではない。

昨年、ゼンショーが運営する「すき家」は、他の2者に比べて売上高前年同月比が低く、ずっと後塵を拝していた。

ところが、新型コロナウイルスによる緊急事態宣言が解除された今年5月以降の動きをみると、売上高はいち早く回復軌道に乗り、7月と10月には前年同月を上回るところまできている。

対照的なのは松屋で、最も大きい落ち込みを見せただけでなく、回復も最も遅れている。

前年が好調だった反動で比率が低くなっている側面もあるが、苦戦しているのは間違いなさそうだ。

実際、前掲11/14日経記事でも、松屋フーズは赤字5社のうちの1社である。

すき家が回復を見せた理由について、店舗に占める郊外店の比率が高いことを挙げる見方がある(2020.11.13日経朝刊「ゼンショHD すき家回復 郊外堅調」)。

立地が都心部中心の松屋や吉野家に比べて、すき家は幹線道路沿いなどの立地が多いために、客足の戻りが早かったというのだ。

郊外立地の利点を生かし、ドライブスルーなどで持ち帰り客を着実に取り込んでいることが、追い風になっているようだ。

昨年までは都心部の人が集まる場所に立地することにメリットが大きかったが、コロナで都心立地は逆にデメリットに転じたということだろうか。

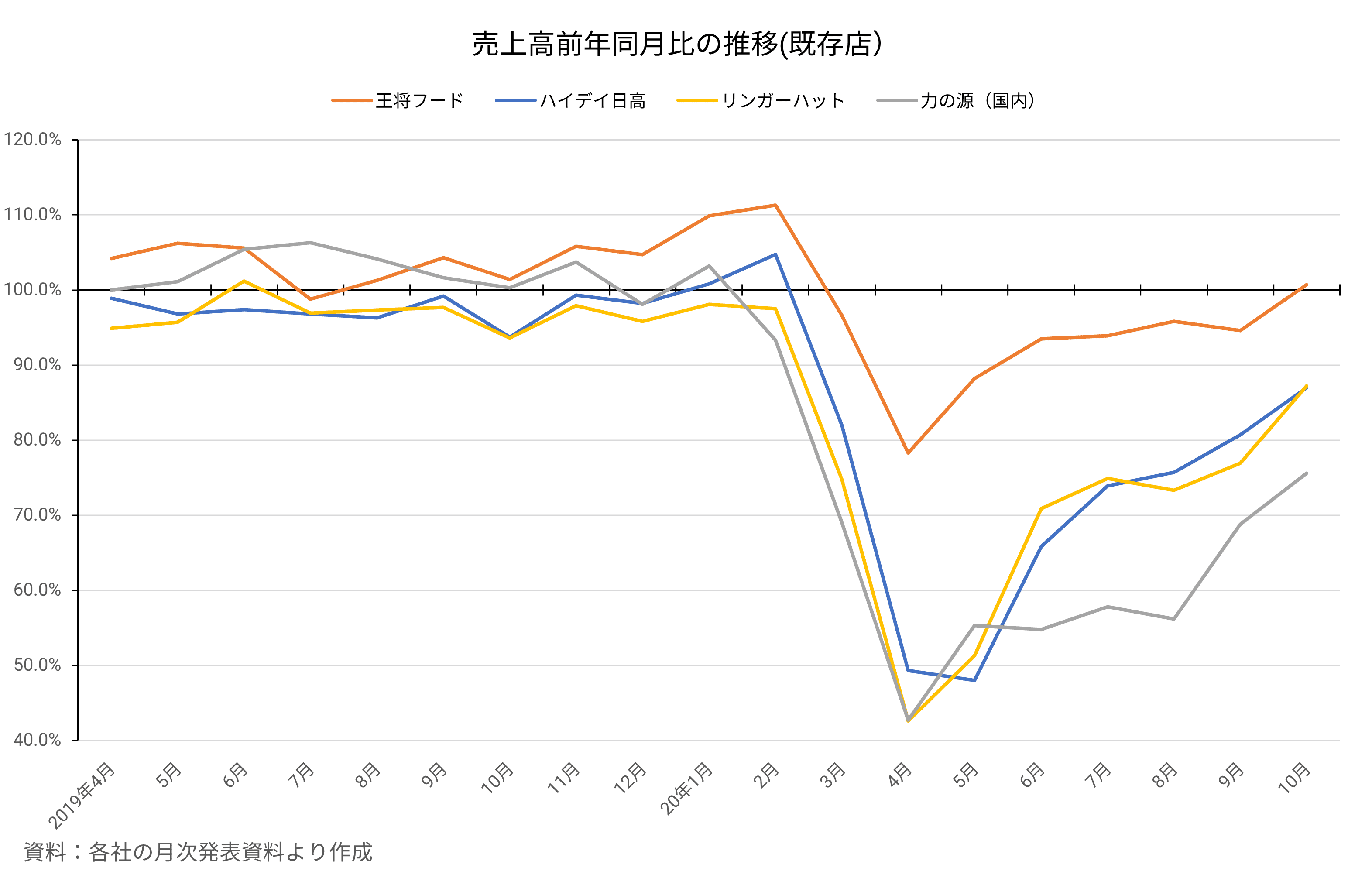

中華料理チェーン~強さを見せる餃子の王将

牛丼業界以上に各社間の格差が大きいのが、中華料理チェーン業界である。

業界の時価総額上位3社である王将フードサービス(餃子の王将)、ハイデイ日高(日高屋など)、リンガーハット(リンガーハットなど)に、一風堂などラーメンを主体とする力の源ホールディングス(国内店舗のみ)を加えた4社で、既存店売上高の前年同月比の推移をグラフ化したものが下図だ。

昨年、王将フードと力の源HDは売上堅調で、ハイデイ日高とリンガーハットは前年同月比マイナスが続く状況だった。

それが今年3月から全社マイナスに落ち込み、低迷が続いている。

牛丼業界では3社とも直近10月の売上高は90%の水準を超えているが、中華料理業界では王将フード以外はそこまで回復していない。

そんななかで、王将フードの健闘はやはり目を引く。

ボトムとなった4月は前年同月比76.9%で踏み止まり、5月以降着実に改善を続け、ついに10月には100%を回復した。

2021/3期通期予想では売上高8%減を見込んでいるものの、この状況でその程度なら御の字だ。

なぜ、王将フードはコロナ禍に強いのか?

その最大の理由は、持ち帰り客が非常に多いということだろう。

筆者は学生時代から餃子の王将に通っている固定客だが、餃子の王将の店舗に行くと、持ち帰り客がひっきりなしに窓口にやってくるのが昔からの見慣れた光景だった。

近隣住民が餃子などを買って帰り自宅で食べる、というのが定番の利用方法の一つなのである。

この特徴が、コロナ禍での外出自粛に強さを発揮したことは間違いない。

さらに、王将フードは宅配対応の店舗増にも注力しており、同社の発表では10月の店外売上(テイクアウトとデリバリー)が前年同月比40%も増えたという。

一方、同じ中華料理チェーン店の日高屋は、繁華街や駅前立地でサラリーマン等のちょい飲み需要を取り込んで成長してきた。

しかし、働き方改革などの影響でちょい飲み需要が減少傾向にあったところへ、コロナウイルスが飲み客を一気に減らしてしまった。

日高屋もテイクアウトへの対応を強化してはいるのだが、消費者への浸透は今一つだ。

ちゃんぽんのリンガーハット、博多ラーメンの一風堂は、ラーメンという主力商品の特性がテイクアウトに向かない。

もちろん、ラーメンには出前という販売方法があるのだが、チェーン店が手掛けることはほぼ皆無に近かった。

ウーバーイーツなど宅配サービスを利用する選択肢はあるものの、それだけで固定費を賄える売上を上げることは難しい。

両社とも、集客見込みの乏しい店舗の閉鎖、本社経費の節減などで固定費を削減する対策は不可避だろう。

このように同じ業界であっても、内実は大きく異なることが少なくない。

外食では、個別の事情を十分調べてみないと、業績回復がいつ頃になるか予測することは現状では困難な状況だといえる。

仮に「Go To イート」キャンペーンで上向くことがあっても、一時的に終わらないか、よく観察することが肝要だろう。