インターネットの世界でグローバルな情報サービスを展開する日本企業で、世界的に高い市場シェアをもつに至った企業は珍しい。

売上高は40億円ほどの小さい企業ながら、マークラインズ株式会社はその極めて少ない例の一つである。

同社は自動車産業に特化した情報サービスを総合的に展開する企業だ。

設立は2001年、グーグルが1998年だから、まだインターネットの普及初期である。

創業者で現在も代表取締役を務める酒井誠氏が、日産自動車および外資系企業、ベンチャーキャピタルでの経験をもとに、主力事業「自動車情報プラットフォーム」を立ち上げた。

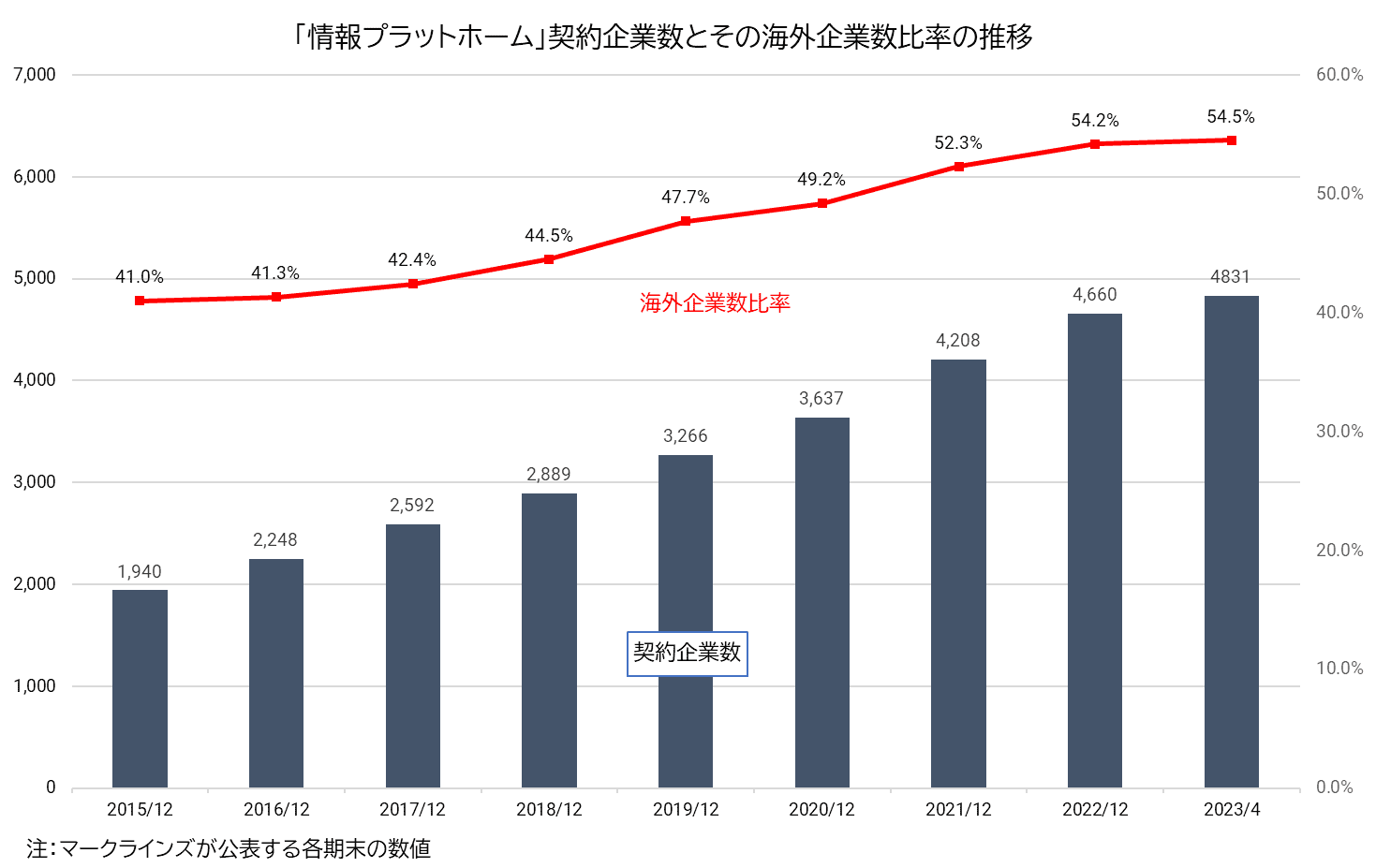

現在では、40カ国以上、約4800社の顧客を抱え、北米・中国・タイ・ヨーロッパに拠点を置くグローバル企業に成長している。

株式上場したのは2014年12月(JASDAQスタンダード市場)である。

自動車産業に特化したオンライン情報プラットフォームを運営

前述したように、マークラインズの主力事業は、自動車産業に関する情報を会員企業に提供する「自動車情報プラットフォーム」の運営である。

同プラットフォームは、現時点では日本語・英語・中国語の3カ国語で提供されている。

このプラットフォームの会員企業は、マークラインズが提供する情報データベースにアクセスして、業界や他社動向について効率的な情報収集が可能になる。

それとともに、自社の製品・技術・サービスを完成車メーカーや部品メーカーに向けて情報発信できる場をもてるようになる。

情報収集ツールと情報発信ツール、この2つの役割を担うことが「自動車情報プラットフォーム」の大きな特徴だ。

対象となるユーザーとしては、完成車メーカーや部品メーカーはもちろんのこと、製造装置・機械メーカー、素材メーカー、ソフトウェア開発会社、商社、運輸会社など、自動車の生産に関わりを持つ多様な企業が想定される。

単なる情報収集にとどまらず、こうした多岐にわたる企業の出会いの場となりうることが、情報プラットフォームの価値を高めている。

情報プラットフォーム事業が成功したのは、20世紀までの自動車産業を支配していた“系列”の枠組みが崩れ、売り手・買い手双方にとって、系列を超えた技術情報や取引先探索の重要性が高まったことが背景にあるだろう。

会員企業数は順調に増え続けており、特に海外企業の獲得が著しい。

2021/12期にはついに海外企業数比率が5割を超えた。

連続増収増益・盤石な財務基盤

会員企業数の増加は、当然、好業績となって現れている。

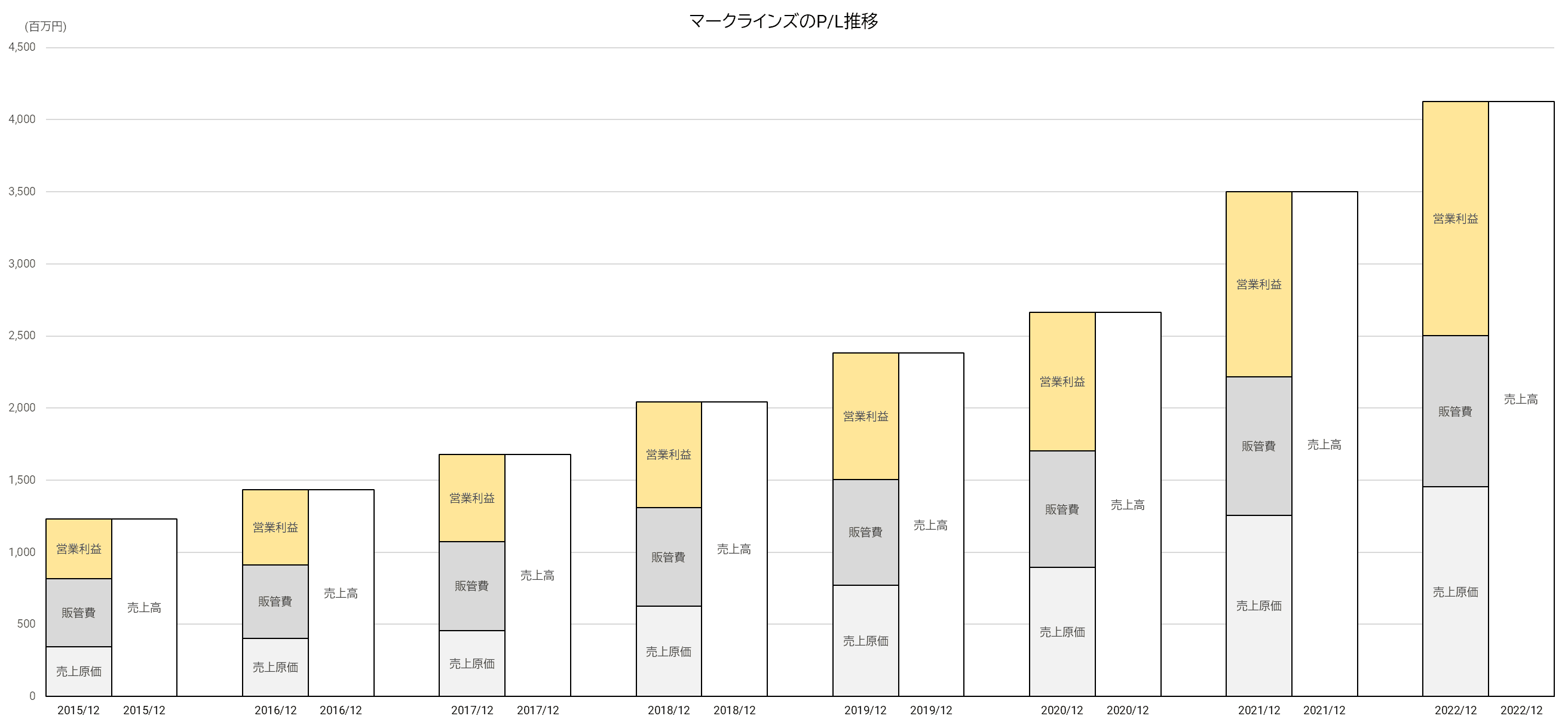

上場後、損益計算書(P/L)はずっと増収増益を続けている。

コロナ禍や自動車販売台数の変動などの影響はほとんどみられない。

さらに驚くべきなのは高収益なことで、営業利益率はゆうに30%を超え、しかも上昇傾向にある。

情報プラットフォーム事業は、変動費となるコスト要因が少ないため、会員企業数が増えれば増えるほど収益性は高まるのだ。

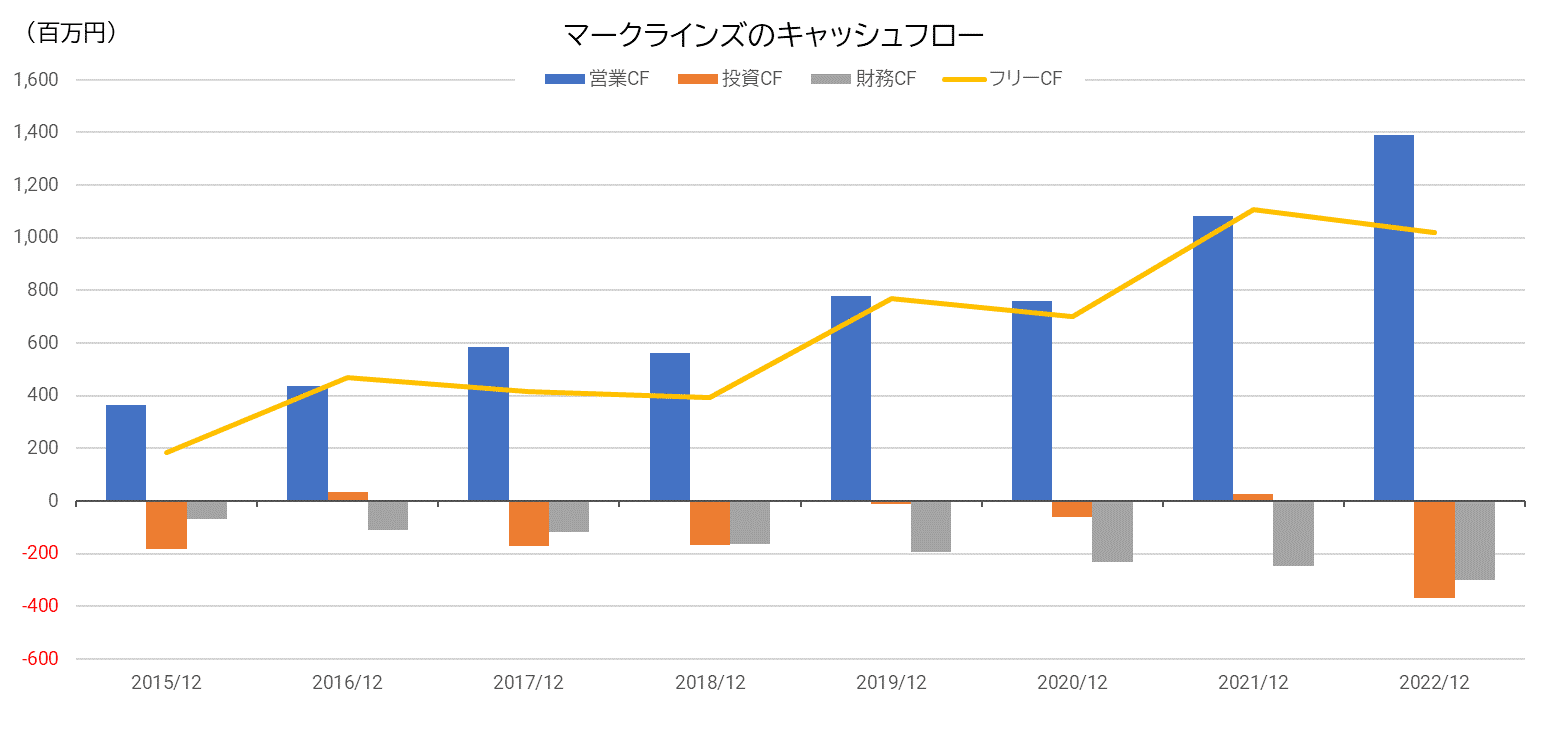

情報産業では、設備投資はメーカーほど必要がない。

実際、フリーキャッシュフロー(=営業CF-投資CF)は、毎期、大幅なプラスである。

2022/12期だけ投資キャッシュフローのマイナスが大きくなっているのは、ベンチマーク関連事業の強化のため、神奈川県厚木市に拠点建設用の土地を取得したことによる。

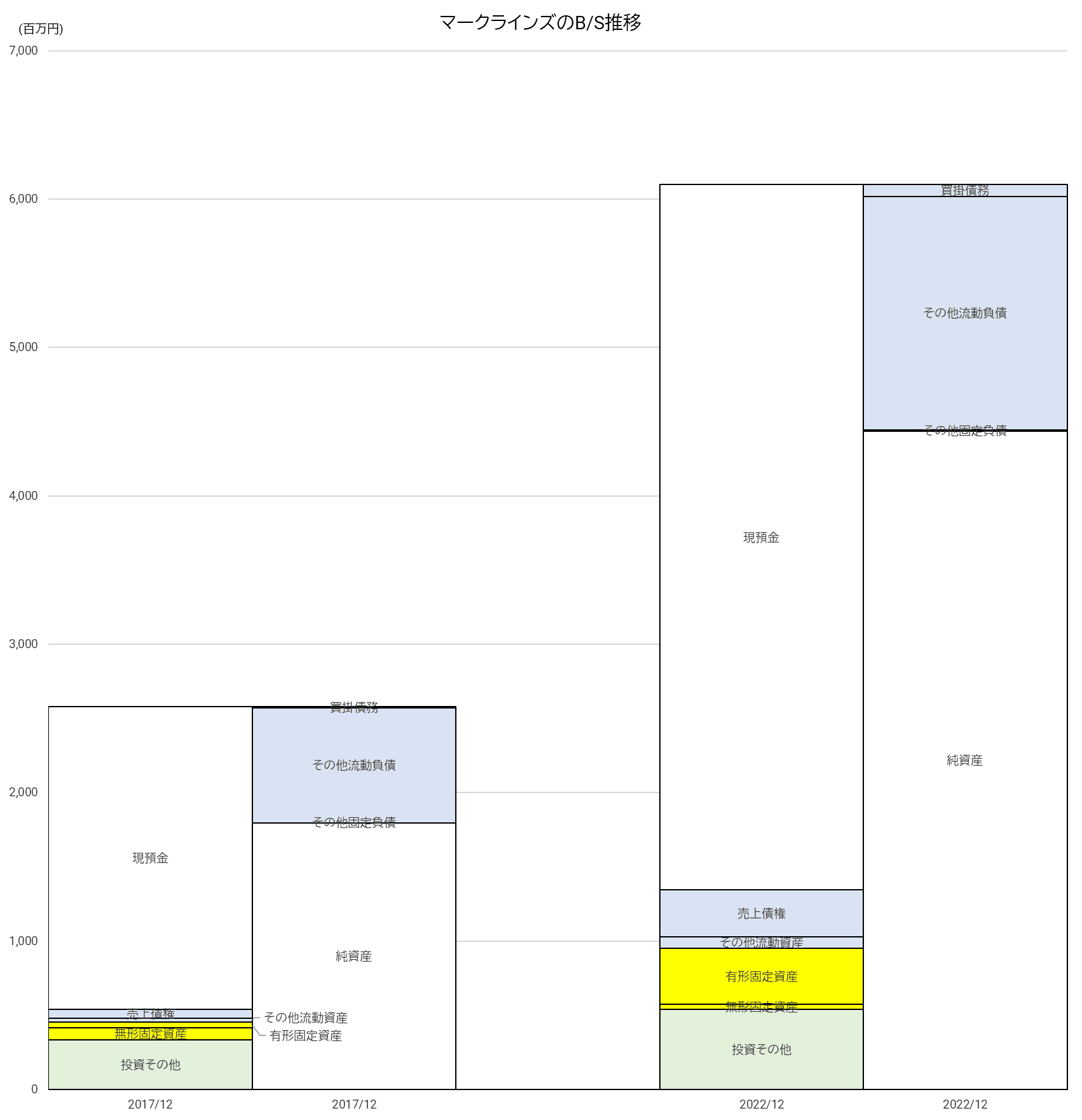

これだけ高収益で、設備投資が限定的なら、必然的に現預金が蓄積していくことになる。

貸借対照表(B/S)の構成は5年前と比べて大きな変化はなく、現預金が圧倒的な比重を占める。

1年間の売上よりも多い現預金を有している。

純資産は総資産の7割強に達し、有利子負債は皆無だ。

財務の数値をみる限り、この会社には弱点らしいものがまったく見当たらない。

強い競争力、市場成長性も有望

これまで順調な成長を遂げてきたマークラインズだが、強力なライバルによって脅かされるということはないのだろうか?

同社の説明では、現在のところ、同社の対象顧客層に対して情報サービスを部分的に提供する競合企業は存在するが、「自動車情報プラットフォーム」全体に類似するサービスを提供する企業は国内外を通じて存在していない、ということだ。

つまり、有力な競合先はないため、価格競争には巻き込まれにくい環境にある。

情報データベースの構築は、立ち上げ時にまとまった初期投資な必要であり、さらに情報蓄積に時間が必要である。

このことは、新規参入を難しくする。

しかも、日本の完成車メーカー全社、海外の有力メーカーがすでに組織的に「自動車情報プラットフォーム」を活用していることから、乗り換えコストを覆すだけの価値がないと顧客は奪えない。

確立した情報ネットワークは、参加者が増えることで全体の価値がますます増大し、優位性が強固になっていく。

この「ネットワーク効果」あるいは「ネットワーク外部性」と呼ばれる現象が、マークラインズの競争力を強化してくれる。

市場の成長トレンドの面からも、マークラインズにとって追い風が吹いている。

自動車産業には、今、“EV”、“カーボンニュートラル”、“自動運転”などの大変革の波が押し寄せている。

こうした新分野に素早く対応していくためには、関連情報の迅速な収集と他社との連携が不可欠である。

大企業といえども、安閑とはしていられない時代を迎えているのだ。

マークラインズの情報ネットワークに参加する意義は増大しているということだ。

また、新しいトレンドは、自動車産業のプレーヤーの裾野が広がることでもある。

マークラインズにとっては、半導体、蓄電池、新素材、人工知能など、これまで関係が薄かった業界も取り込める可能性が広がる。

日本の自動車メーカーは、海外企業に比べてEVや自動運転などで取り組みの出遅れが指摘されることが多い。

このことは、日本の自動車産業全体の斜陽化が懸念されることにもつながっている。

しかし、グローバルな情報ネットワーク・インフラを運営するマークラインズは、欧米はもちろん、中国や東南アジアの企業まで顧客として取り込みつつある。

日本の自動車産業が下り坂になったとしても、その及ぼす影響を軽減できるポジションにいるといえるだろう。

二階建て構造で安定した業績が見込める!?

これまでみてきたように、根幹となる情報プラットフォーム事業はまだまだ成長が続くとみられるが、それをベースとして、会員企業への多様な情報サービスを展開していくビジョンをマークラインズは打ち出している。

情報プラットフォーム事業が1階部分、他の事業が2階部分にあたる「二階建て」と呼ぶ事業構造である。

2階部分として展開しているのは、ベンチマーキング支援、コンサルティング、市場予測、人材紹介、ベンチャー企業投資などだ。

中でも、他社製品調査であるベンチマーキングに対する支援サービスは、車両・部品調達代行や分解調査によるコスト比較分析等の需要が伸びており、第二の柱に育つ期待が高まっている。

前述したように、神奈川県厚木市にベンチマークセンター建設用地を確保し、さらに事業基盤を強化する方針である。

他事業の成長とともに、情報プラットフォーム事業偏重の売上構造も変化し、収益源の多様化が進んだ。

上場当時、情報プラットフォーム事業が売上高全体に占める割合は90%以上だったが、2022/12期には63.5%まで低下している。

リスク分散の面でも好ましい状況だといえよう。

今のところ、マークラインズは長期的に安定した業績が期待できる企業だといえそうだ。