かつて大企業では、社員向けの福利厚生施設として保養所やグラウンドを自社保有しているところが結構あった。

それが1990年代以降の不況長期化の過程で、経営効率化のために次々と消え、現在では自社保有の保養所をもつ企業などは極めて珍しくなったように思う。

そこへ登場してきたのが、福利厚生のアウトソーシングを可能にするサービスだ。

自社で保有・提供するのではなく、福利厚生の選択肢を提供する外部サービスを利用する形態が一般化しつつある。

株式会社ベネフィット・ワンは、企業に会員制で福利厚生代行サービスを提供する業界大手企業だ。

設立は1996年、人材派遣大手パソナグループの社内ベンチャーが発祥で、現在も同社の連結子会社である。

株式上場は2004年9月。

三者にメリットをもたらす福利厚生代行サービス

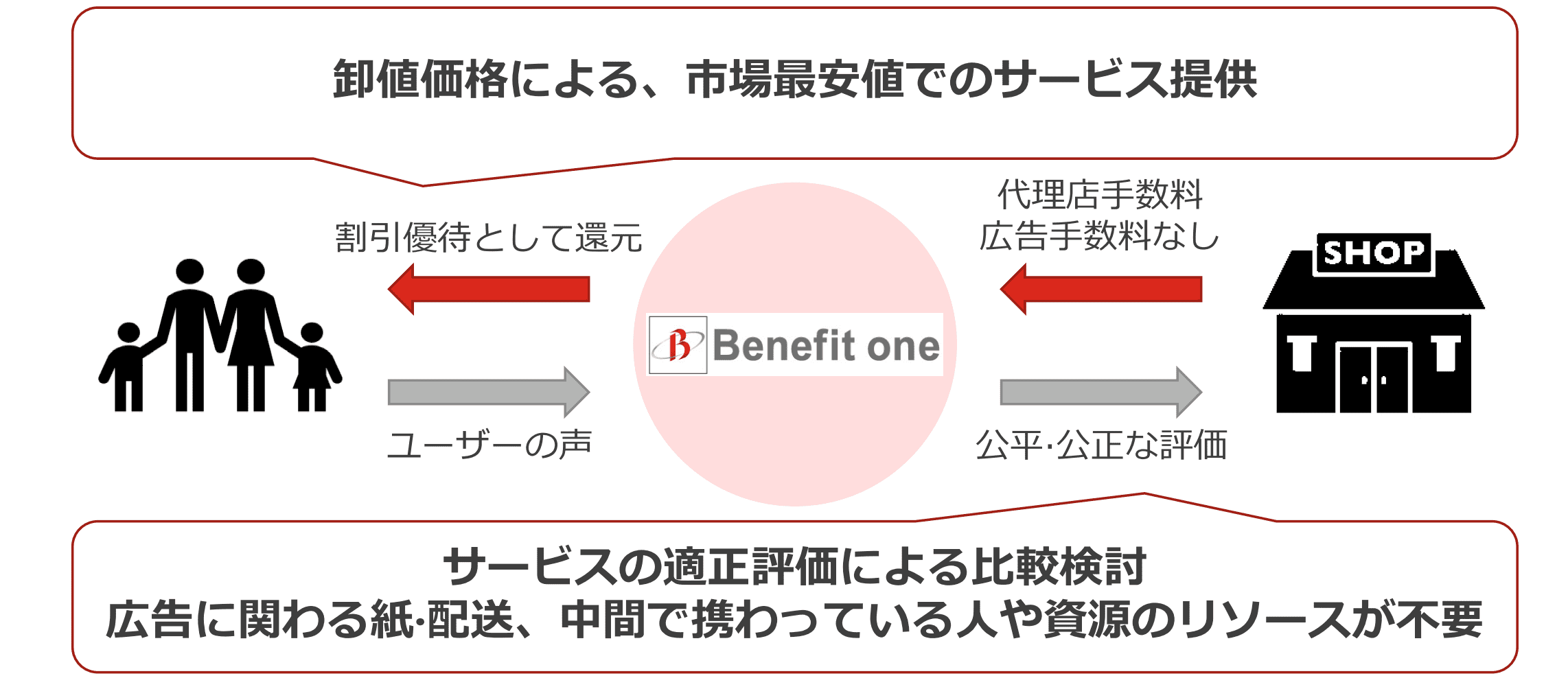

当社主力事業の福利厚生代行サービスは、企業がベネフィット・ワンの会員組織に加入することで、同社と提携するサービス提供企業(旅行、グルメ、スポーツ、エンタメ、生活支援など)のサービスを会員企業の社員や顧客が格安で利用できるシステムである。

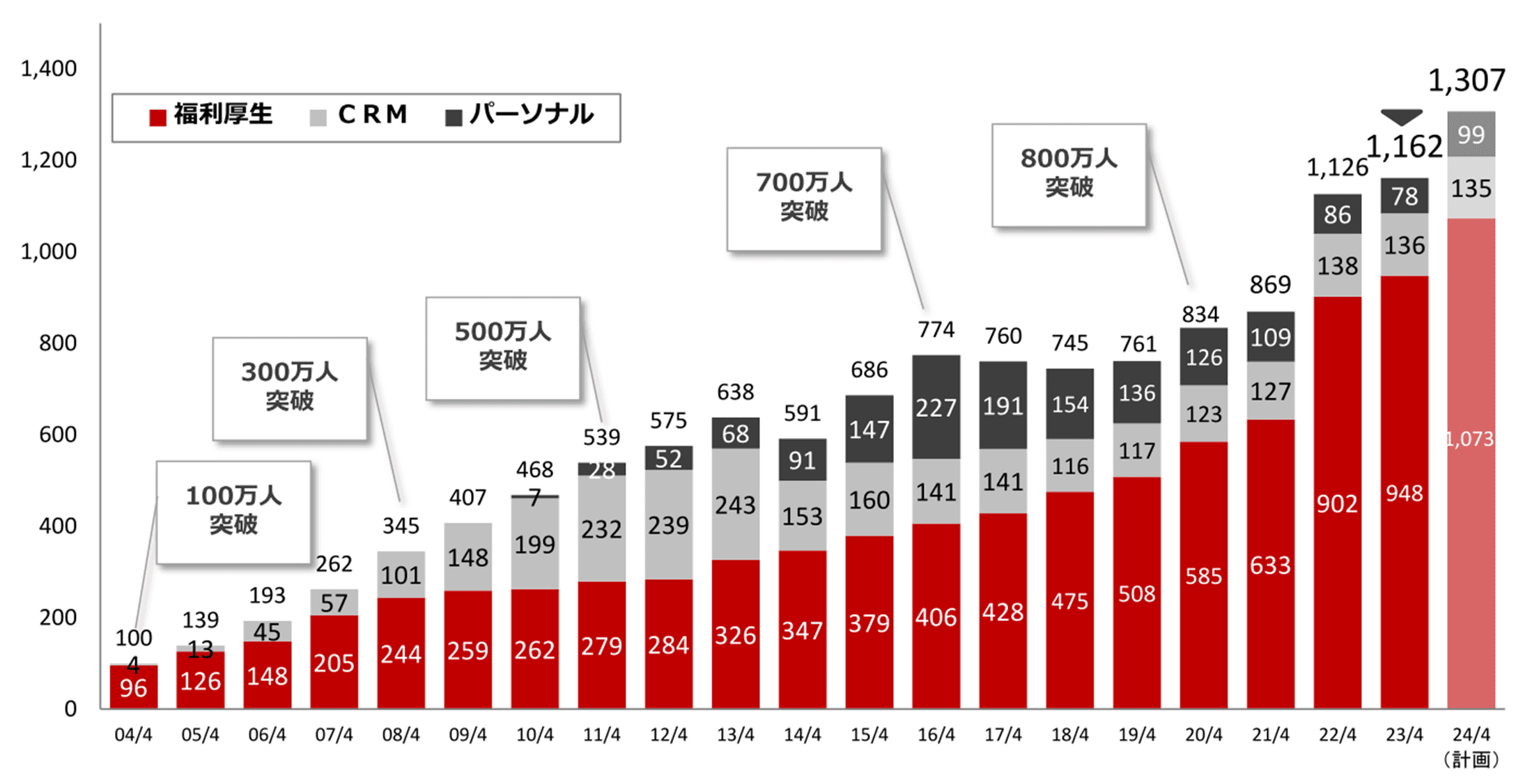

このシステムは「ベネフィット・ステーション」と呼ばれ、サービス利用者や会費・利用料金の負担方法の違いから福利厚生、パーソナル、CRMという3つの事業形態にさらに分かれている。

中核となるのは会員企業の従業員向けにサービスが提供される“福利厚生”である。

その大きな特徴は、個々の対象サービスをサプライヤー提示価格でそのまま利用者に仲介し、サービス提供企業と利用者、どちらからも手数料等を徴収していないことである。

出所:ベネフィット・ワン「2023年3月期業績および中期成長戦略」2023.5.11

ではベネフィット・ワン自体はどうやって儲けるのかというと、会員企業が従業員数に応じて支払う会費が収益源となる。

商品・サービスの販売ではなく会費で収益を上げるというと、なんとなく、会員制小売業として名高く日本でもファンが多い「コストコ」のビジネスモデルを彷彿とさせる。

会費負担が利用者ではなく企業である点は異なるが、コストコ・ビジネスモデルの福利厚生サービスへの応用、と考えてもあながち的外れではないだろう。

これによって、会員企業、従業員、サービス提供企業のそれぞれにメリットをもたらしている。

・会員企業は、会費負担だけで従業員に多様な福利厚生サービスを提供できる。

・従業員は、割引価格でサービスを利用できる。

・サービス提供企業は、ベネフィット・ステーションを通じて自力では獲得しづらい顧客層にアプローチでき、しかも広告手数料や仲介手数料が不要なので、その分安い価格を提示できる。

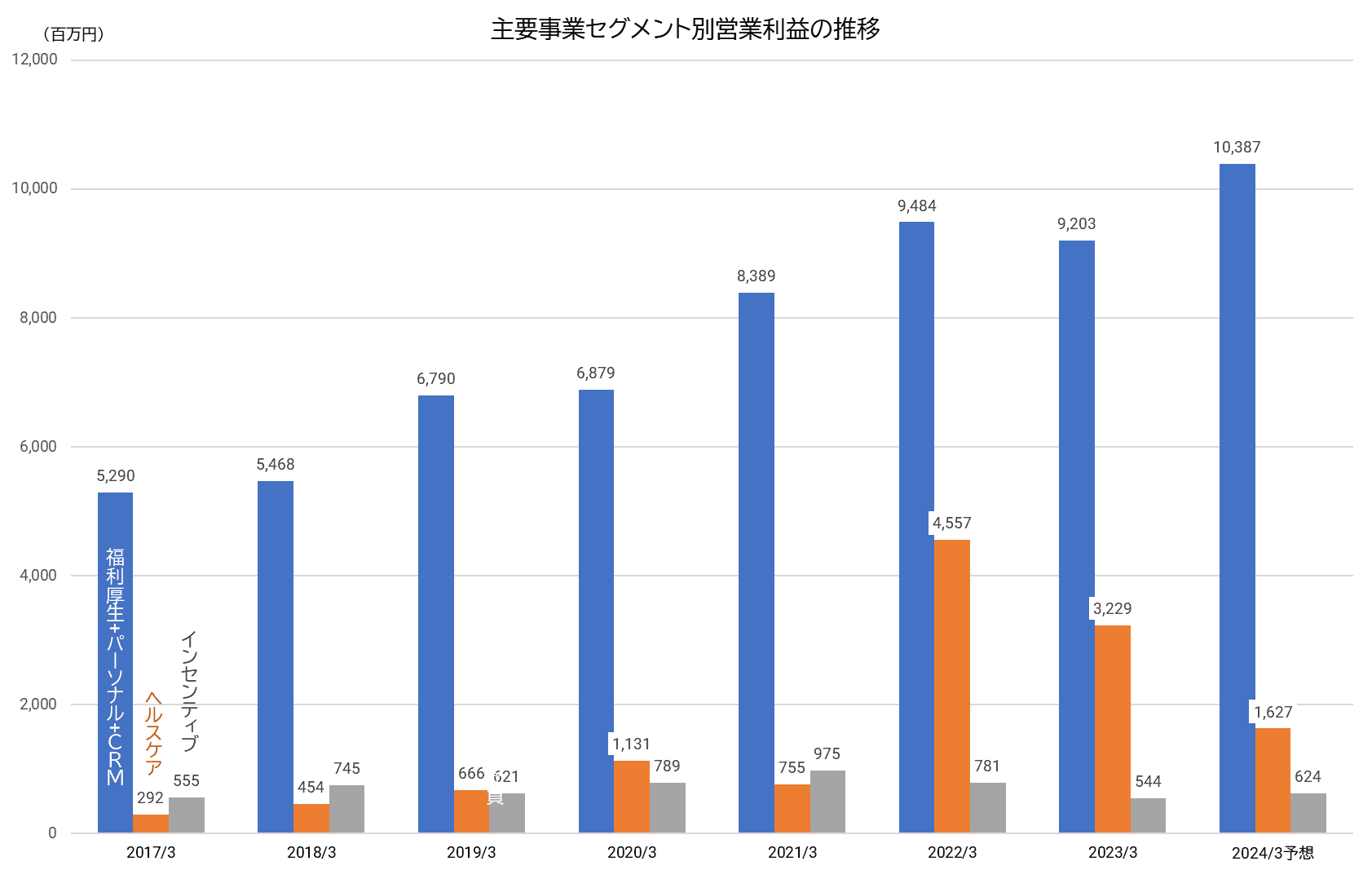

福利厚生代行サービス以外の事業では、ヘルスケア事業とインセンティブ事業の2つが柱となる。

ヘルスケアは、勤労者の健康診断や特定保健指導に関わる業務のアウトーソーシングを可能にするものであるが、ここ数年は新型コロナに絡んでワクチン接種支援が大きなウェイトを占める。

インセンティブは、企業の報奨制度として、従業員等に発行する報奨ポイントの管理運営と交換アイテムを提供する事業である。

ベネフィット・ワンは以上の3つの事業で利益の大半を稼ぐが、その他にも購買・精算代行事業や給与天引きを利用したペイメント事業にも取り組んでいる。

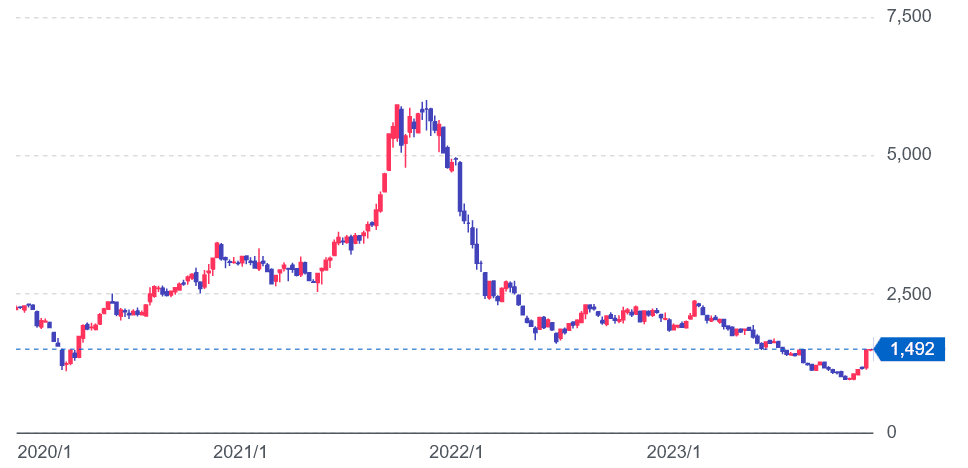

コロナ特需縮小で株価暴落

福利厚生のアウトソーシング需要はとても強く、時代の要請で登場したサービスといえるだろう。

当然、株式市場では成長への期待が大きく、ベネフィット・ワンは代表的な成長株銘柄として認知されてきた。

そこへ、新型コロナウイルスの感染拡大に対応するため、ワクチン接種支援という特需が発生した。

ベネフィット・ワンの人気は沸騰し、2021年後半には株価が6,000円に近い水準まで急騰した。

ベネフィット・ワンの株価推移(2023.11.22現在 週足)

出所:Yahoo!ファイナンス

ピーク時のPERは100倍を超えており、さすがにこれは割高すぎた。

急激に値崩れして、現在は1,000~1,500円とコロナ以前と比べても低い水準に落ち込んでいる。

業績が悪いのか?

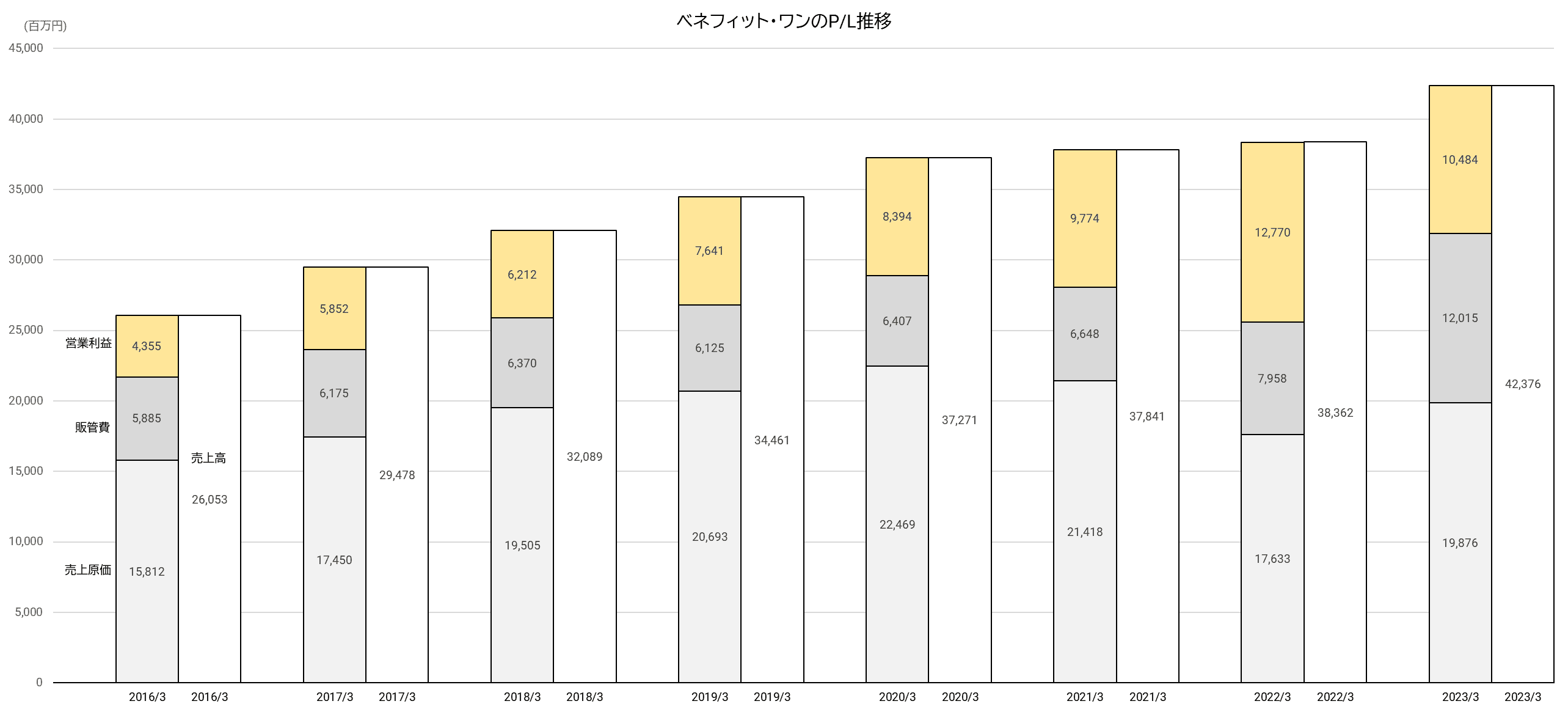

確かに、2023/3期営業利益が減益に終わり、ずっと続けてきた増収増益が途切れてしまったために、市場の成長期待が失望に変わってしまった感がある。

減益になったのは、ワクチン接種支援で膨らんだヘルスケア部門の利益縮小が大きな要因である。

2022/3期にいきなり前期比6倍となったヘルスケア部門の利益が、コロナ収束が見え始めた2023/3期には13億円の減益となった。

今期はさらに半減する見通しだ。

また、基幹事業である福利厚生代行サービス(福利厚生+パーソナル+CRM)でも2023/3期は減益となっている。

こちらは、テレビコマーシャル等のマーケティング投資やシステム刷新投資を積極的に行っていることが要因である。

どうも、積極投資とコロナ特需剥落が重なったことで成長が止まったように見え、株価が低迷しているということのようだ。

会員基盤は順調に拡大

ワクチン接種というコロナ特需を除いて考えれば、ベネフィット・ワンにとって何よりも重要なことは、中核事業を支える会員基盤を拡充していくことである。

この点で、当社は抜かりなく手を打っているようにみえる。

福利厚生の従業員会員数の増勢はずっと続いているからだ。

前述したように、会員数は企業からの会費に連動しているので、売上高増収に直結する。

出所:ベネフィット・ワン「2023年3月期業績および中期成長戦略」2023.5.11

なお、2022年4月に福利厚生が大きく増加したのは、前年にJTBベネフィットを傘下におさめ、ベネフィット・ステーションに統合したためである。

先行投資負担があるため、利益の伸びはそれほどインパクトはないかもしれないが、会員数が伸び続けている間は事業の成長は続く。

しかも、当社の従業員会員は現時点では大企業中心で、中堅中小企業の従業員会員は全体の28%程度にとどまっている。

人手不足やインフレを背景に、中堅中小企業における待遇改善・人材定着策の重要度はかつてなく高まっている。

福利厚生が十分でない企業は、満足に採用ができないという事態になりかねない。

さらに、パート・アルバイト等の非正規社員にも福利厚生を充実させるニーズが高まっていくだろう。

福利厚生代行サービスの市場開拓の余地は十分に残されていると言っていい。

成長株ではなくなったと見切りをつけるのは、いささか早計ではないかと思う。

エムスリーがTOBで新展開

ベネフィット・ワンが事業第2の柱として注力するヘルスケア関連でも、今月、注目すべき動きが明らかになった。

当サイトでも以前取り上げたエムスリー株式会社が、ベネフィット・ワンを連結子会社化することを目指して、TOB(株式公開買付け)を実施することが発表された。

親会社パソナグループが保有する当社株を含め、55%を上限に株式を取得するもので、パソナグループとベネフィット・ワンも賛同を表明している。

これによって、親会社が交代することになりそうだ。

エムスリーは企業の健康経営に関わるサービスを近年強化しており、ベネフィット・ワンがもつ顧客基盤と自社のサービスを連携させて、普及を加速させることを狙いとしているようだ。

ベネフィット・ワンにとっても、エムスリーが有する医師会員組織などの経営資源を利用できる可能性が広がることになり、ヘルスケア部門の強化には追い風となるだろう。

コロナ特需が消滅しつつあるだけに、新たな展開が期待できることは、投資家にとってもポジティブに捉えられる。

株価の低迷から抜け出す契機となるか、注目していきたい。

【追加記述】

エムスリーによるTOB実施中の2023年12月、第一生命ホールディングスが新たに名乗りを上げ、エムスリーを上回る価格でのTOBを宣言した。その結果、第一生命によるTOBが成立し、ベネフィット・ワンは同社の完全子会社となり、上場廃止となった。