成長株の株価暴落が怖い6-オイシックス・ラ・大地

新型コロナウイルスは相変わらず猛威を振るっている。

自宅で過ごす時間がコロナ前よりも長くなり、ここ2年ほどで食事関連の宅配サービスは大きく伸長した。

飲食店のフードデリバリーはいまや日常の風景となったが、料理の食材を宅配するサービスも同様に需要が拡大している。

オイシックス・ラ・大地株式会社(以下オイシックス社)は、食材専門の宅配サービス提供者として代表的な存在といってよいだろう。

同社は、特別栽培農産物、無添加加工食品など安心・安全に配慮した高付加価値な食品を定期的に宅配する、サブスクリプション(サブスク)型ビジネスを主軸とする。

サブスク型宅配サービスがコロナ禍で急成長

オイシックス社は2000年に設立され、「Oisix」のブランドで食の安全性を明確にした食品宅配事業を開始した。

2013年にマザーズ市場に上場し、2018年から現社名に変更している。

同業者のM&Aにも積極的で、2017年に「大地を守る会」、2018年に「らでぃっしゅぼーや」をグループ内に取り込み、現在は3ブランドを中心として事業展開している。

3ブランドを併存させているのは、それぞれのブランドの成り立ちや対象顧客が異なるためである。

Oisixは30代・40代の共働きファミリー層、大地を守る会は50代以上のシニア層、らでぃっしゅぼーやは環境問題に意識が高い世帯、と微妙に違う。

配送も、後二者では大半が専用便によるが、Oisixはヤマト運輸を使っている。

会員数の規模は3ブランド合計45万7千人で、年々増加している。

内訳では、Oisixの規模が圧倒的に大きいうえ、コロナ禍後の増加数も大きい。

安心・安全を基本としつつ手軽に調理できることがOisixのミールキット(KitOisix)のコンセプトだが、それが小さい子供がいる共働き世帯に受け入れられているようだ。

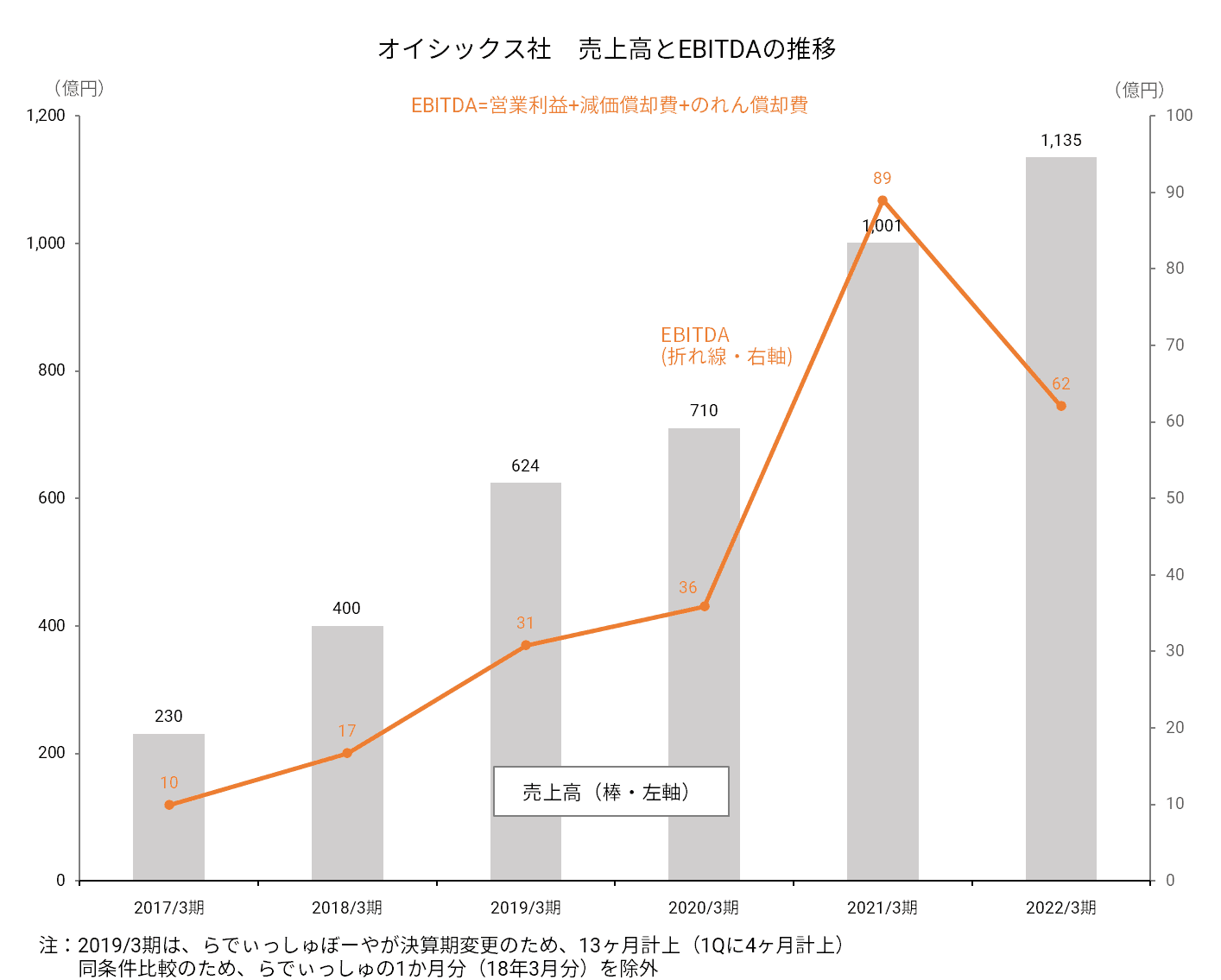

サブスク型ビジネスであるから、会員数の増加は売上高の増加に直結する。

オイシックス社の2022/3期売上高は、この5期前に比べて5倍近くに膨らんだ。

顧客の注文単価もコロナ禍の特需で急上昇したため、同社が利益指標として重視するEBITDAが2021/3期には89億円へと急増した。

翌2022/3期のEBITDAは、顧客注文単価の低下や物流トラブル(後述)のため大幅減に見舞われたが、それでもコロナ前に比べて2倍近い水準は維持している。

コロナ特需が落ち着いてくるにつれて、注文単価が低下することはやむを得ない面がある。

やはり、今後の売上高の伸びは、基盤となる会員数をどれだけ増やし続けられるかに掛かっている、といってよいだろう。

成長期待の剥落とともに株価大暴落

コロナ禍で会員数が急伸し、業績が好調だったオイシックス社は、当然、株式市場でも注目の的となった。

成長の加速に対する期待は高まり、コロナ前1,000円そこそこだった株価はぐんぐん上昇、2021年9月には5,000円を突破した。

一時期はPERが100倍を超えるほど人気は過熱していた。

オイシックス社の株価チャート(週足・2022.7.27終値まで)

だが、2021年11月に株価が暴落、人気は一気に下火となる。

暴落したきっかけは、2022/3期上半期の決算でEBITDAが前年同期比マイナス10%になったことである。

それをみた投資家は、コロナのインパクトによる特需が終焉してきたものと解釈した。

成長株で成長がストップしたとみなされた時、市場はその銘柄を容赦なく見捨てる。

まさに、その通りのことが起こったのだ。

さらに、2022年1月に新物流センター移転に関するトラブルが追い打ちをかける。

急激な需要増に対応するため、当初予定より前倒しして神奈川県海老名市の新物流センターへ移転を進めていたが、移転作業の工程において荷受業務や庫内作業が遅延し、欠品、配送の遅延・見送りが発生してしまったのである。

決算説明資料によれば、この混乱により売上高は約10億円減、EBITDAベースでは逸失利益を含め約13億円の利益減少が生じたとしている。

現在では混乱はほぼ収束しているが、リカバリーのためのコスト負担が2023/3期上期まで継続するということである。

こうした事情で、一時は5,000円を超えていた株価は1,700円台と、ほぼ3分の1にまで下がってしまっている。

ネットスーパーなどとの棲み分けはできるか?

今から振り返れば、2021年秋までの株価高騰は明らかにコロナ・バブルだった。

バブルが膨らみ、突然はじけて株価が暴落する、という過程がここ2年の値動きだったと言っていいだろう。

現在のPERは25倍前後、PBRが3倍弱。

もう割高感はない。

では、今後はどうなるのだろうか?

サブスク会員数が順調に増加しているかぎり、売上高は増加を続けそうである。

問題は、どこまで継続できるかだ。

食品スーパーなどが身近に存在するわが国では、食品のEC化率は非常に低い。

経済産業省の調査では、2020年のEC化率は3.31%に過ぎず、生活家電・AV機器・PC等の37.45%、生活雑貨・家具・インテリアの26.03%、衣服・服飾雑貨等の19.44%などに比して差は歴然としている。

日々の食材を通販で購入する習慣は根付いていないのだ。

そういう意味では、開拓余地が広範に存在するとも言えるだろう。

さらに、共働き世帯や単身世帯が増え、手間をできるだけ省いた料理に対するニーズは今後ますます高まる。

SDGsやサステナビリティを重視する消費傾向が強まることも間違いないだろう。

社会潮流として、同社のミールキット宅配に対するフォローの風は吹いている。

「食品の通販」という領域では、フードデリバリーやネットスーパーを思い浮かべる人も多いだろう。

ネットスーパーには、アマゾンなど異業種からの参入も相次いでいる。

それらとの競合が強まることはないのか?

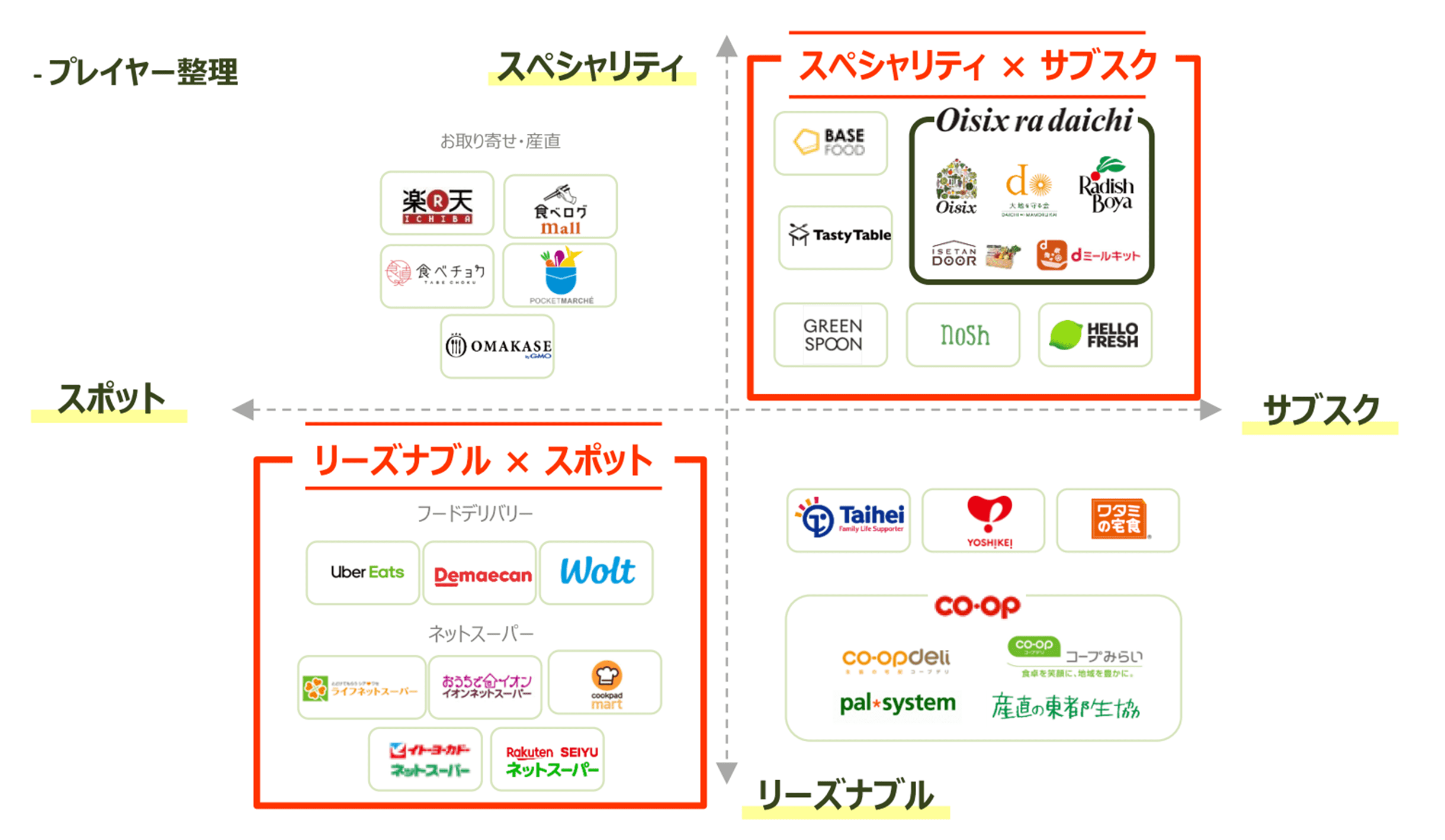

これについては、オイシックス社は差別化を明確にして、競合を避けていく考えのようだ。

上図はオイシックス社の決算説明資料に掲載されている図で、市場での同社のポジショニング戦略を表したものだ。

フードデリバリーやネットスーパーは“リーズナブル”かつ“スポット”な位置付けであるのに対し、オイシックス社は“スペシャリティ”かつ“サブスク”に位置している。

オイシックス社の商品にはスーパーなどで売られている食品よりも安全性への配慮が行き届いているという付加価値があり、その分値段は少し高くても許容する顧客をターゲットにしている。

そして、会員組織を基盤にしているので、継続的な購入を期待できる。

だから、ネットスーパーなどとの棲み分けは可能、と考えているのだろう。

もちろん、ネットスーパーがオーガニック食品の取扱いを強化するなど、スペシャリティ性を今後強化してくる可能性はあるので、うまく棲み分けできるかどうかは予断を許さない。

また、会員数が思うように伸びなければ、オイシックス社自身が上図下半分のリーズナブル領域に事業を広げざるをえない状況に追い込まれるかもしれない。

それは価格競争激化につながる道を意味するので、極力避けるべき選択だとは筆者は思うが…。

特に、生協(CO・OP)は食の安全を重視する点でオイシックス社と類似したプレーヤーだといえる。

食品宅配市場で過半のシェアを占める存在でもある(矢野経済研究所2020年調査)ので、強力なライバルとなりうる。

他にも、不安要因はある。

食材や燃料の価格高騰、物流費や人件費の増大などによりコストが膨らんで、利益を今後圧迫するおそれがある。

かといって、価格転嫁によって値上げをすれば、消費者が離れてしまうジレンマが常に存在する。

成長可能性は大いにあっても、なかなか一筋縄ではいかないのだ。

これから同社に株式投資するとすれば、上記のような動向には十分目を光らせておく必要があるだろう。

オイシックス社もB2Cに依存しすぎるのはリスクがあると認識しており、B2B分野にも進出する意向を表明している。

2022年6月には、事業所向けの給食事業を営むシダックス株式会社(東証スタンダード上場)の株式取得(持ち分比率最大26.5%)を発表した。

今後どう展開していくのか、B2B分野の成長にも注目していきたい。