世界的に物価上昇問題がクローズアップされ、先進各国の金融政策は利上げ、引き締めへと急速に転換しつつある。

我が国でも、資源や部材の価格上昇や円安による輸入価格の上昇を背景とした商品の値上げが連日のように報道され、国民の不安が高まっているようにみえる。

金利の上昇は景気を後退させる懸念を高めることになるから、株価は冴えない展開が続く。

ここ数年、金融緩和を追い風に続いてきた上昇相場は終わり、景気後退を意識した調整局面に移行したとみてよいだろう。

こんなときは、成長株投資はなかなか難しい。

事実、昨年花形だった銘柄の多くで株価が低迷している。

しばらくは、守りを意識した投資が重要になるだろう。

とはいえ、インフレが続くとすると、価値が低下する現預金を大量に保有することは得策ではないし、債券も金利上昇による価格低下が怖い。

情報システム関連の高配当株に妙味

筆者が今考えるのは、高配当株で配当を受け取りつつ、状況が改善するのをじっと待つ戦略だ。

もちろん、値下がりのリスクは抑えたいので、業績が安定していて減配の心配が少なく、かつ割安な銘柄がよい。

スクリーニングしてみれば、予想配当利回りが3%を超える高配当株が市場にゴロゴロある。

メガバンクや商社をはじめ、日本を代表する大企業の多くが高配当株になっている。

値上がり期待が少ないと不満を言う人もいるだろうが、どうせ調整局面で大幅な株価上昇が期待薄なのであれば、手堅くいってもよいのではないだろうか。

中小型株でも割安高配当株は見つかる。

なかでも、筆者の注目は、産業インフラとなった情報システムを支える企業群だ。

コロナ禍が始まる2020年前後に、DX(デジタルトランスフォーメーション)が投資テーマとしてクローズアップされたことは、ご記憶の方も多いだろう。

DX関連銘柄として株価が急上昇した銘柄もあったが、現在ではブームは落ち着き、PERが割安になったものも少なくない。

しかし、DXは一時的なものではなく、需要が息長く続くことは間違いないので、関連業界では中長期的に成長を続ける企業が少なからずあるはずだ。

情報システム開発や運用サポートは差別化ができにくい業界でもあり、他社に比べ際立って優れた特性がある企業というのはあまりない。

また、BtoBの業界だけに個人投資家にとっては馴染みが薄く、企業規模が小さい銘柄では機関投資家も買ってこないので、市場での人気はあまり高くない。

割安で放置されているのも、そうした事情が影響しているのだろう。

でも、業績が堅調でコロナ禍でも利益をしっかりあげているし、配当も積極的に増やしている企業は結構ある。

特に、景気動向に左右されにくいシステム運用サポート事業のウェイトが大きい企業は、狙い目ではないかと思う。

事例~IDホールディングス

一例を挙げてみよう。

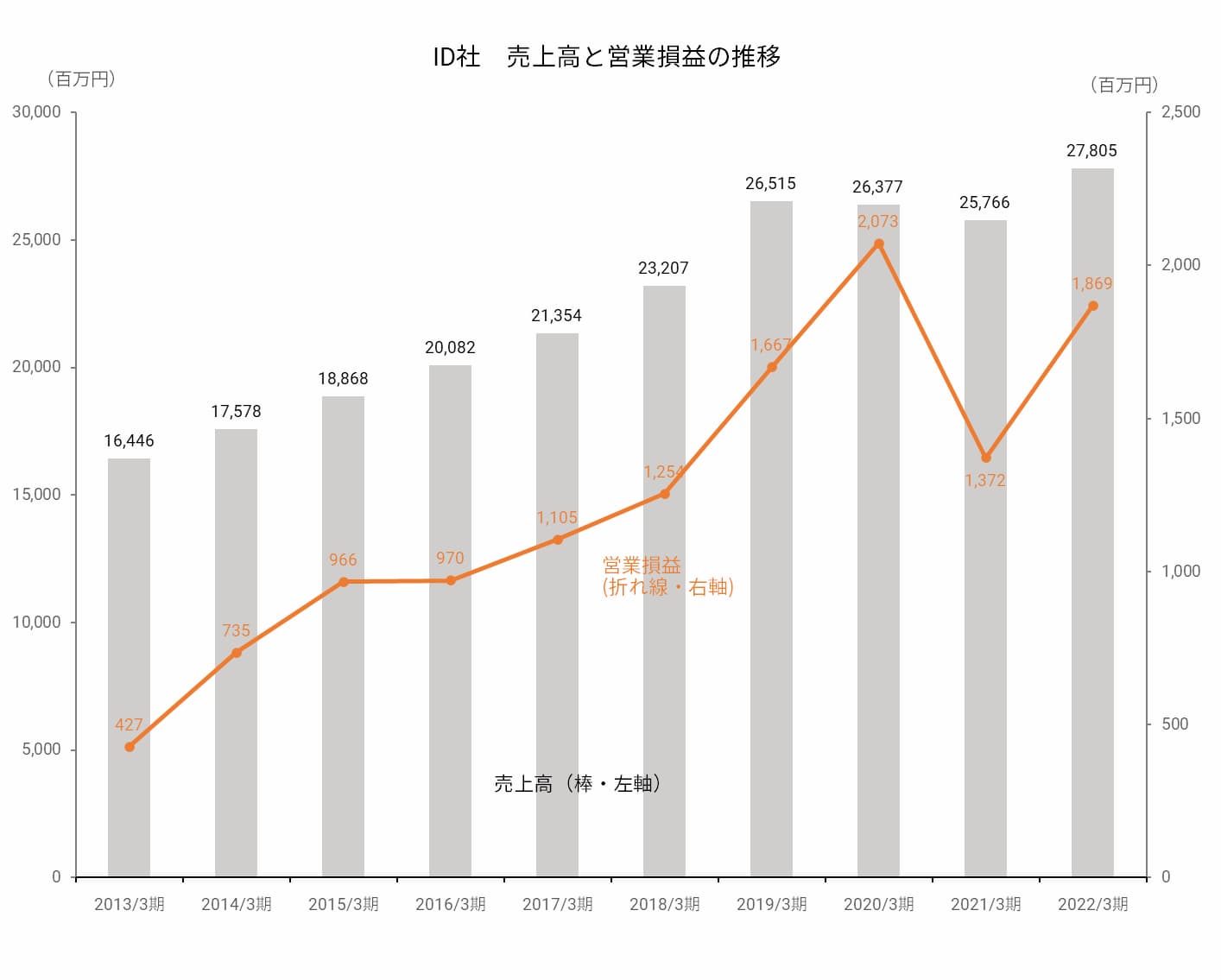

東証プライム上場の株式会社IDホールディングス(以下ID社)は独立系のシステムインテグレーターで、インフォメーション・ディベロップメント社を中核とするグループの持株会社だ。

設立はコンピューターの黎明期である1969年まで遡り、データ入力業務の請負が祖業であった。

現在では、売上高の45%前後がシステム運営管理事業、30%強がシステム開発事業によるものである。

以前はみずほフィナンシャルグループやIBMとの取引関係への依存度が高かったが、近年は低下傾向にある(2022/3期売上高では約20%)。

その背景には、M&Aを積極的に活用して業容を拡大し、取引先の多様化を進めていることがある。

DXのトレンドに乗り、売上高・営業利益とも堅実な成長を見せている。

2021/3期こそコロナ禍で減益を余儀なくされたが、その後は回復基調にある。

企業のシステム開発投資は景気次第で増減することが多く、景気後退期になると売上や利益が伸ばしにくい。

しかし、ID社は開発よりも運営管理のウェイトが大きいので、業績の安定感は他のシステムインテグレーターよりも相対的に高いといえるだろう。

株主還元にも積極的であり、配当性向が高く、増配や株式分割を複数回実施している。

現状では配当利回りが4.8%程度もある。

出所:IDホールディングス「2022年3月期決算説明資料」

ID社の株価は、今年の最高値が897円、最安値が805円と値動きが非常に小さいことも特徴だ。

PERは現時点で12倍台と割高感はない。

もちろん、短期間で爆発的な上昇を期待できる銘柄ではない。

だが、値崩れする心配が少ないので、配当受領をベースに長期保有しつつ、将来的にDXの恩恵を享受することを狙うことは有望ではないだろうか。