うまくいっていたはずのビジネスモデルが何かをきっかけに躓くことがある。

そのようなケースを取り上げて財務面から考察するこのシリーズ、今回は株式会社ファンデリーを取り上げる。

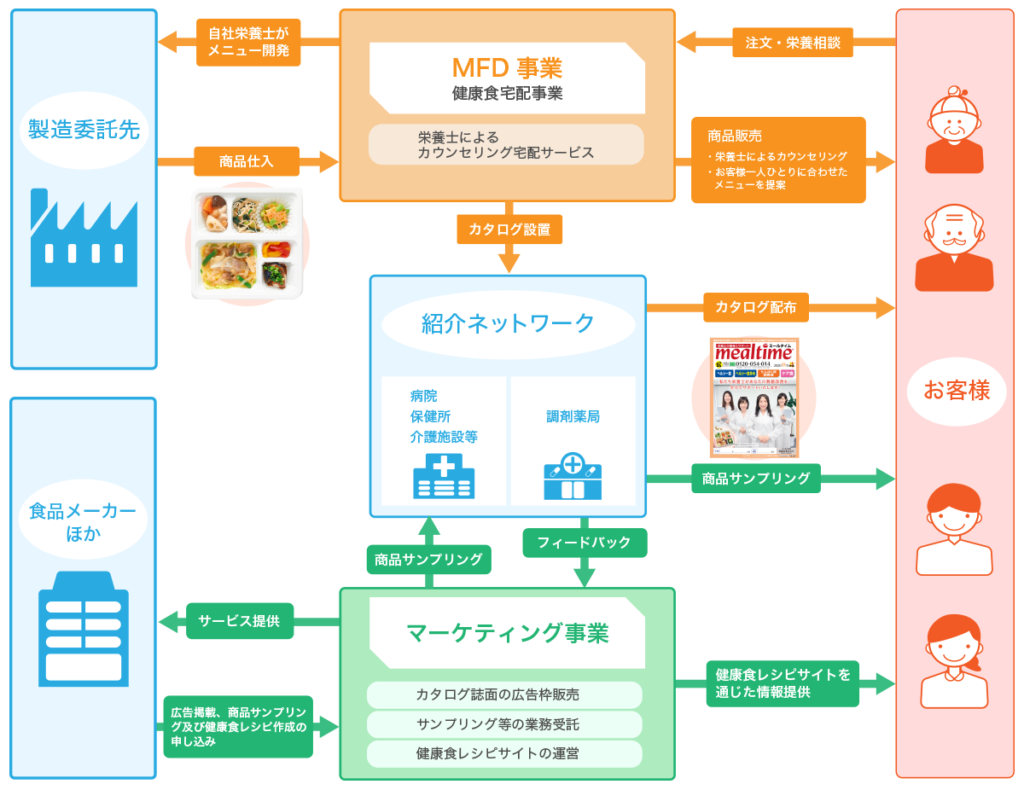

ファンデリー(2015年マザーズ上場)は、自社の栄養士が監修する健康食を宅配する事業を営む会社である。

生活習慣病患者やその予備軍を主なターゲットに、健康食通販カタログ「ミールタイム」等を配布して、電話、FAX、インターネット等で注文を受ける。

他にECサイトも運営している。

200種類以上の豊富なメニューが用意され、新しいカタログの発行に合わせて半分以上のメニューを入れ替える。

また、ただ注文を受けるだけでなく、社内の栄養士が個別に顧客にカウンセリングして、一人ひとりに合ったメニューを提案することも行う。

従業員65名と上場企業としては規模は小さく、設立は2000年と比較的若い企業だ。

2つの特徴~社員栄養士と独自の顧客チャネル

ファンデリーのビジネスモデルには、競合他社にはあまりみられない2つの大きな特徴がある。

1つ目は、社内に多数の栄養士有資格者が在籍し、顧客カウンセリングやメニュー開発に携わっていることである。

同社では女性社員が半分以上を占め、そのほとんどが管理栄養士あるいは栄養士の有資格者だという。

彼女たちが電話等で顧客に直接対応し、各種情報の提供を受け、個別にカウンセリングを行う。

その上で、顧客に最適な食事メニューを提案する。

一方、顧客から得た情報は開発現場にフィードバックされ、新しいメニューの開発に生かされる。

2つ目は、顧客チャネルが医療施設や介護施設、保健所、調剤薬局などで配布されるカタログ中心ということである。

いずれも生活習慣病患者及びその予備軍との接触が多く、医師や管理栄養士による栄養指導などが行われる場所だ。

同社では、カタログを配布してくれる医療施設や薬局を“紹介ネットワーク”と呼んでいる。

紹介ネットワークは20,265箇所(2021年9月末現在)あり、年4回(薬局は2回)・年間合計370万部のカタログを発行している。

この2点を差別化ポイントとして、ファンデリーは他社の弁当宅配サービスとは一線を画した事業を展開している。

この健康食宅配事業はMFD(Medical Food Delivery)事業と呼ばれ、2021/3期で370千件の受注があった。

また、顧客チャネルとなるカタログ誌面の広告枠を販売するほか、紹介ネットワークを活用し、食品メーカーなどからサンプル配布業務を受託するビジネスを手掛けていることも独特だ。

これらはマーケティング事業と呼ばれ、柱となるMFD事業を補完する役割を果たしている。

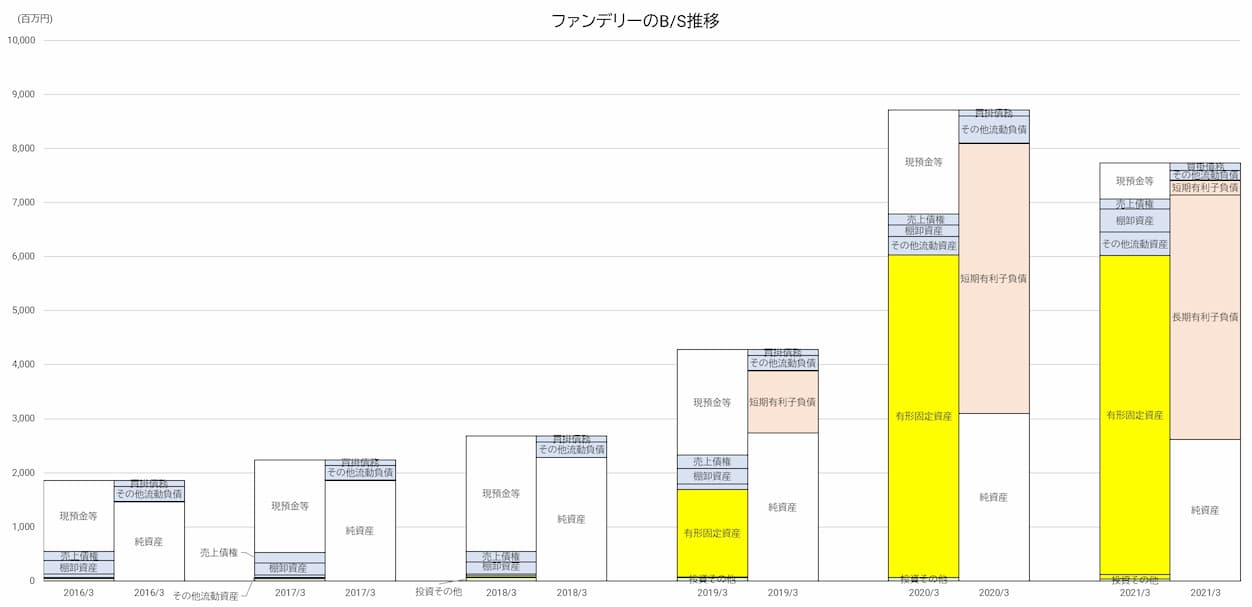

自社工場建設でB/Sは激変

ファンデリーは、創業以来健康食宅配事業を営みながらも、販売とメニュー開発に注力し、食事の調理自体は外部に委託していた。

生産機能は保有しない、いわゆるファブレスメーカーに近い業態だったのだ。

しかし、さらなる飛躍を遂げるため、ファンデリーは自前の工場をもつことを決断する。

2017年10月に新工場建設を発表、埼玉県本庄市に2万6千平方メートルの建設用地を取得し、自社工場建設に乗り出した。

当初は2019年度内に操業を開始する予定だったものの、結局、開始は2020年7月にずれ込んだ。

投資額は当初約55億円の予定であった。

2018/3期の売上高が33億円であったから、いかに大きな投資であったかわかる。

しかも、その後物流機能などを充実させるために金額は膨らみ、最終的には総額64億円となった。

工場の生産能力は一日あたり9万食ということなので、仮に1食平均500円としても、フル操業すれば一日45百万円。

30億円そこそこの年間売上高からみれば、ずいぶん思い切った規模である。

まさに、乾坤一擲の大勝負に出た、というところだ。

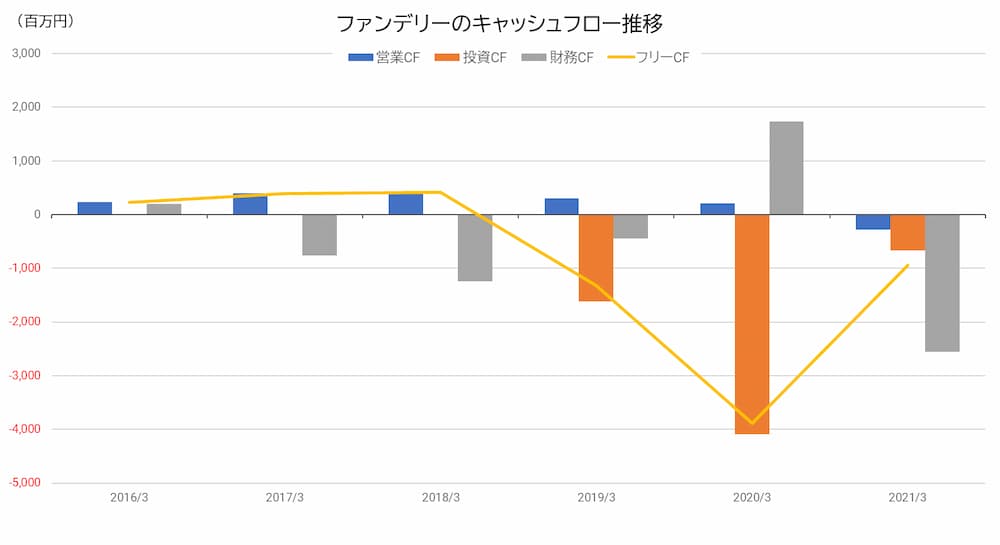

この新工場建設で、B/Sは現預金を潤沢に抱える姿から一変した。

2021/3期では、有形固定資産が総資産の約4分の3を占め、それに対応するかのように有利子負債が大きく膨らんでいる。

有利子負債は、もちろん工場建設資金のために金融機関から借り入れたものだ。

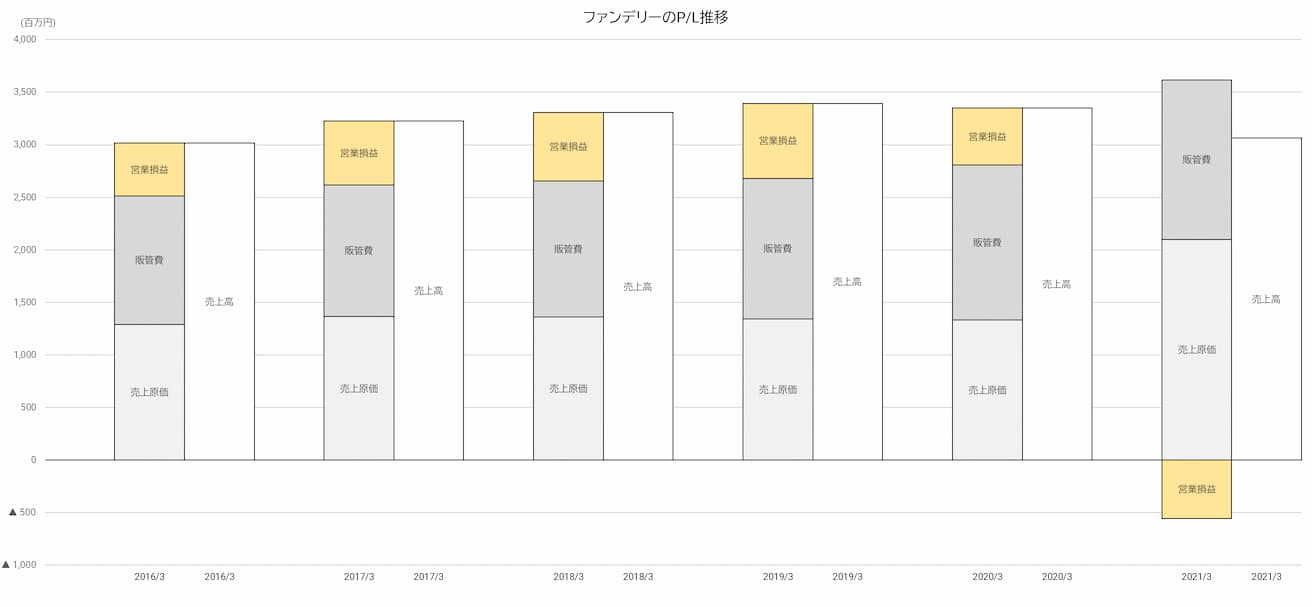

これだけの規模の工場だから、減価償却費も当然金額が大きい。

2021/3期の製造原価明細書をみると、456百万円が計上されている。

おそらく、当分の間、これに近い金額が毎期計上されていくはずだ。

加えて、新工場の人件費や経費がかかってくる。

これを利益でカバーしていくためには、売上高を今まで以上にハイペースで増やしていくことが必須だろう。

ファンデリーもそのことは重々承知しており、2022年度には売上高100億円、営業利益20億円に到達する中期経営計画を2018年2月に発表していた。

「自社工場稼働で大幅赤字に転落」の皮肉

だが、そうは問屋が卸さなかった。

不運にも、工場の稼働開始がコロナ禍の真っ只中に重なってしまったのだ。

新工場は、従来のMFD事業とは別に、CID(Cooking Immediately Delivery)事業の生産拠点としてスタートした。

「旬をすぐに」というブランド名で展開する冷凍食宅配サービスで、ファンデリー独自の食材調達ネットワークを通じて旬の食材を調達し、メニュー開発、製造、販売までを一貫して社内で手掛ける。

ターゲットはMFD事業とは異なり、若年層で健康な人、仕事や家事で多忙なため料理時間がない人などを対象にする。

狙いは、顧客層をこれまで同社がアクセスできていなかった人々に広げて、売上高を一気に増やすことだ。

残念ながら、こうした新しい顧客層は、ファンデリーが強みとしてきた紹介ネットワークから取り込むことは難しい。

これまであまりやっていなかった、メディアやSNSを通じたプロモーション活動が必要であり、ブランドの浸透には時間がかかる。

競合するサービスも多い。

当然、すぐに工場の稼働率を上げることは無理である。

CID事業が軌道に乗るまでは、MFD事業とマーケティング事業を伸ばして、稼いでいくしかない。

実際は、どうなっただろうか?

2019/3期まで順調に増収増益を続けていたが、2020/3期に減収減益となり、工場が稼働開始した2021/3期は大幅な赤字に転落してしまった。

赤字の原因は、減収と売上原価の大幅増加であることは明らかだ。

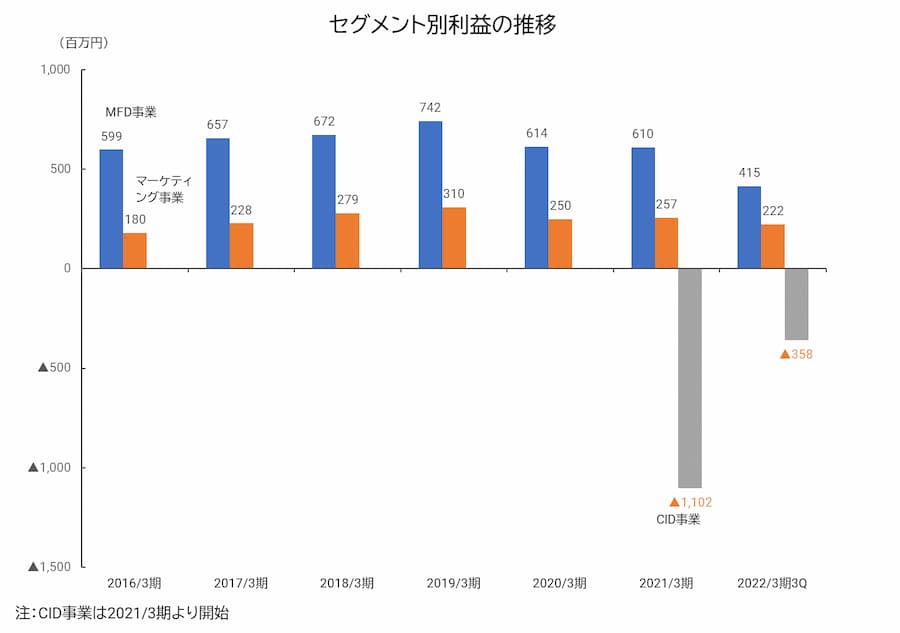

セグメント別利益でみると、赤字はCID事業が生み出したものであることがわかる。

これは、売上高が30百万円しか立たない一方で、工場の初期費用計上、損益分岐点に達していないこと、認知度向上のための広告宣伝費をかけたため、などと説明されている。

金額的には、製造原価に含まれる減価償却費456百万円と、販売の見込みが立たないこと等による製品評価損664百万円が大きい。

前者は想定通りだが、後者はファンデリーとしても想定外だったと思われる。

工場の稼働率を早期に引き上げようとして需要を甘く見積もって生産し、結果として顧客開拓が遅れて過剰在庫を抱えてしまったのではないだろうか。

要は、新事業の立ち上がりが完全にもたついてしまったのだ。

もっとも、より問題なのは、主力事業であるMFD事業で利益を伸ばすことができないでいることだろう。

コロナ禍で医療施設の来院患者が減少したことで、紹介ネットワークを通じたMFD事業の会員獲得に支障が出ているようなのだ。

さらに当社から医療機関の訪問営業もできないので、紹介ネットワークの拡大も思うようにいかないという。

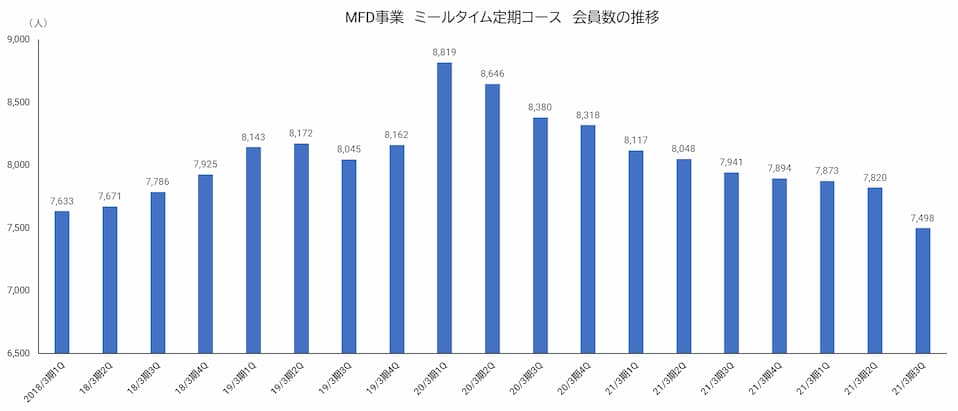

このことは、MFD事業の売上高の60%前後を占める定期コースの会員数減少という形で現れている。

2020/3期1Qに会員数が急増したのは、2019年3月にテレビ番組でファンデリーの事業が紹介された影響だという。

しかし、せっかく増えた会員も定着するには至らず、以後は減少が続き、そこにコロナ禍が到来してしまった。

直近の数字は、ピーク時の85%に落ち込んでいる。

柱となるMFD事業が停滞しているところへ、新規事業の負担が重くのしかかったかたちになっている。

投資家の成長期待も剥がれ落ち、株価は2018年の最高値2,413円の8分の1にまで下がってしまった。

固定費負担増大の怖さを示す事例

MFD事業の停滞は、ファンデリーとしてはまったく予期していなかったことだろう。

順調に会員数は増えていたし、高齢者の単身世帯増加、生活習慣病患者の増加や医療費の増大、食品宅配市場の拡大など、追い風となる社会潮流も顕著である。

コロナがなければ、と同社関係者は恨めしく思っているかもしれない。

今期2022/3期も、MFD事業の業績は芳しくない。

第3四半期までのセグメント利益の進捗度は、通期予想648百万円の64%にとどまり、前年同期よりも減益となっている。

CID事業は通期600百万円の赤字となる予想なので、MFD事業でカバーできるのか微妙な状況だ。

マーケティング事業の利益を加えて、なんとか営業損益を黒字化したいところだ。

ファンデリーは、CID事業では一定の認知度が獲得できたので、同事業の定期会員数を伸ばすフェーズに入ったと評価している。

ただ、CID事業は類似のサービスが多数存在し、競争が激しい市場でもある。

弁当宅配はもとより、食材やミールキットの宅配サービス、飲食店のフードデリバリーなども競合してくる。

いくら成長市場だといっても、個々の企業が思惑通りに成長を遂げることができるのかは別の話だろう。

当分の間は、CID事業へのマーケティング投資、長期借入金の返済などの資金を捻出しなければならない。

とにかくMFD事業を立て直し、営業キャッシュフローを増加させることが急務だ。

そして、外部からの受託生産も含め、新工場の稼働率を高める方策を早急に打たないといけないだろう。

ファンデリーは、元々ファブレス企業で20%近い営業利益率を誇る高収益企業だった。

結果論になってしまうが、新工場の建設がなければ、コロナ禍でも打撃は少なかっただろう。

もちろん、コロナ禍を予想できなかったことは致し方ないだろうが、投資規模が果たして適正だったのかという疑問は残る。

読者が中小企業経営に携わっているなら、設備投資を検討する際に、「固定費が増えると、どういうリスクを抱えるか」を考える事例として参考にして欲しい。