コロナ禍による制限が緩和され、ようやく収束が見えてきた。

その一方で、コロナ禍を追い風とし、脚光を浴びていた株式銘柄は、現在では株価が低迷状態にあるものが少なくない。

弁護士ドットコム株式会社は、そんな銘柄の一つである。

祖業は弁護士の集客支援サービス

弁護士ドットコムは、ネット上で法律相談ができるポータルサイト「弁護士ドットコム」の運営を祖業とする企業である。

サイトの運営は2005年8月からなので、もう18年近い実績をもつ。

月間サイト訪問者数が1千万人を超える月もある、わが国最大の法律相談サイトだ。

読者も、Yahoo!ニュースに掲載される解説記事などで、その名前を目にしたことがあるのではないだろうか。

「弁護士ドットコム」は、日常的に弁護士と関係が薄い一般人が気軽に法律相談できる場であるが、それは弁護士の側からみると、ニーズを抱えたクライアント候補がやってくる場所だともいえる。

いわば、弁護士とクライアントの出会いの場として機能しているわけである。

弁護士の集客を支援するサービス、それが「弁護士ドットコム」の本質だといえよう。

それが証拠に、サイトの最大の収益源は、有料登録をしている弁護士が支払う登録料である。

一般ユーザーの有料登録収入やサイトに掲載する広告による収入もあるのだが、それらは脇役だ。

弁護士ドットコムによれば、2022年12月末時点で、国内弁護士のほぼ半分にあたる22,431人がサイトに登録し、そのうち5,220人が有料登録者である。

2020年からは、弁護士業務の効率化を支援する電子書籍サービス「弁護士ドットコムライブラリー」がメニューに加わり、堅調に拡大中とのことだ。

コロナバブル崩壊

だが、弁護士ドットコムが株式市場で注目されるようになったのは、祖業によるわけではない。

コロナ禍で外出が困難になった社会状況に対して、対面を必要としない電子契約サービスのニーズが急速に高まったことが背景だ。

同社のWeb完結型の電子契約サービス「クラウドサイン」は、2015年10月から運営を開始した。

利用者は契約書のPDFファイルをクラウド上にアップロードし、相手方がクラウドサイン上で契約内容を承認するだけで、契約書と同等の効果を期待できる。

電子契約なので印紙税などは不要であり、契約コストを抑制できるメリットもある。

法務分野でのデジタル化がなかなか進まない社会情勢もあって、サービスの普及には時間がかかっていたが、コロナ禍で一気に需要が高まった。

これに、めざとい投資家も飛びついた。

株価はあっという間に爆騰し、2020年10月には上場来高値15,880円をつけた。

弁護士ドットコムの株価チャート(週足・2023.2.17終値まで)

出所:Yahoo!ファイナンス

だが、そこがピークだった。

その後の株価はほぼ落ちる一方で、2022年にはコロナ前の水準を下回ってしまい、なお下落が続いている状況だ。

最高値から、実に80%以上も下落したのである。

まさに、コロナバブルの崩壊の典型である。

広告宣伝費が業績を左右

弁護士ドットコムの業績はそんなに悪いのだろうか?

さっそく、みてみよう。

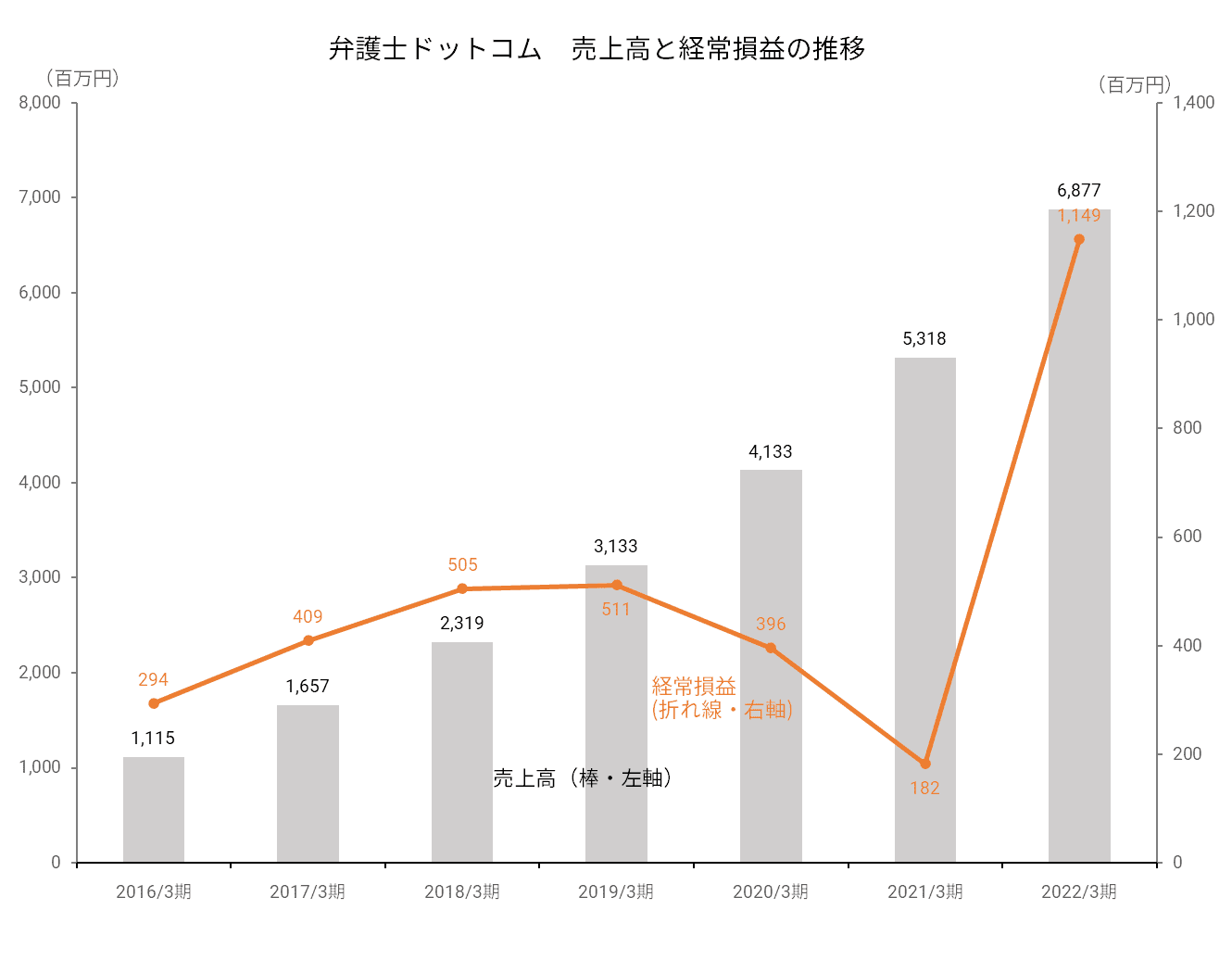

売上高はむしろ順調に増加している。

経常損益は2期連続の減益だったが、昨期は一転して大幅増益となった。

売上高増加の原動力は、先に述べたクラウドサイン事業である。

一方で、祖業である「弁護士ドットコム」のサイト運営から上がってくる収益(弁護士支援サービス+有料会員サービス)は、近年ほとんど横ばいで、もはや高成長は見込めそうもない。

コロナ禍の間に完全に主役は交代した、と言っていいだろう。

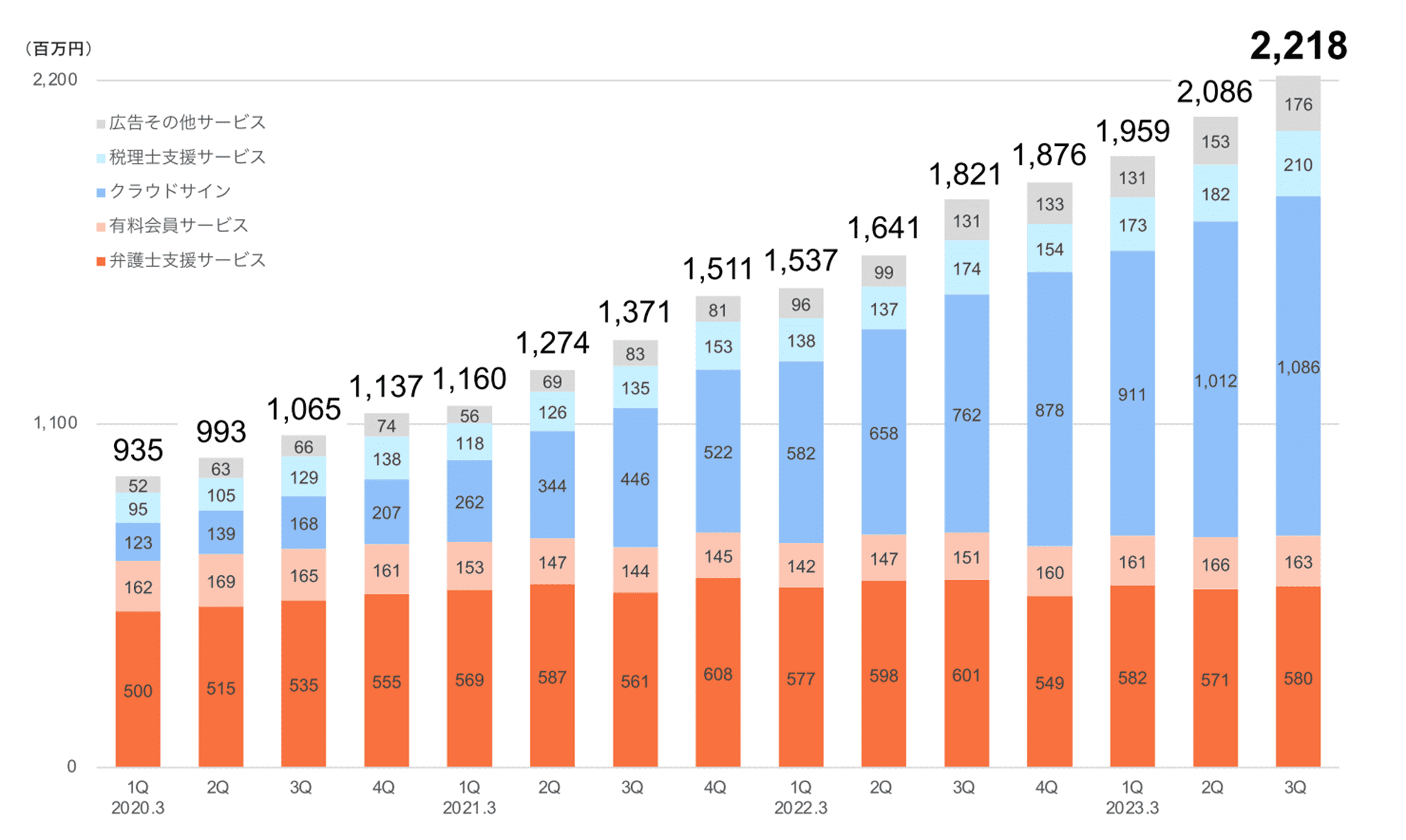

サービス別売上高の四半期推移

出所:弁護士ドットコム 2023年3月期第3四半期決算説明資料

次に、2期連続減益の後に大幅増益となったのはなぜだろう?

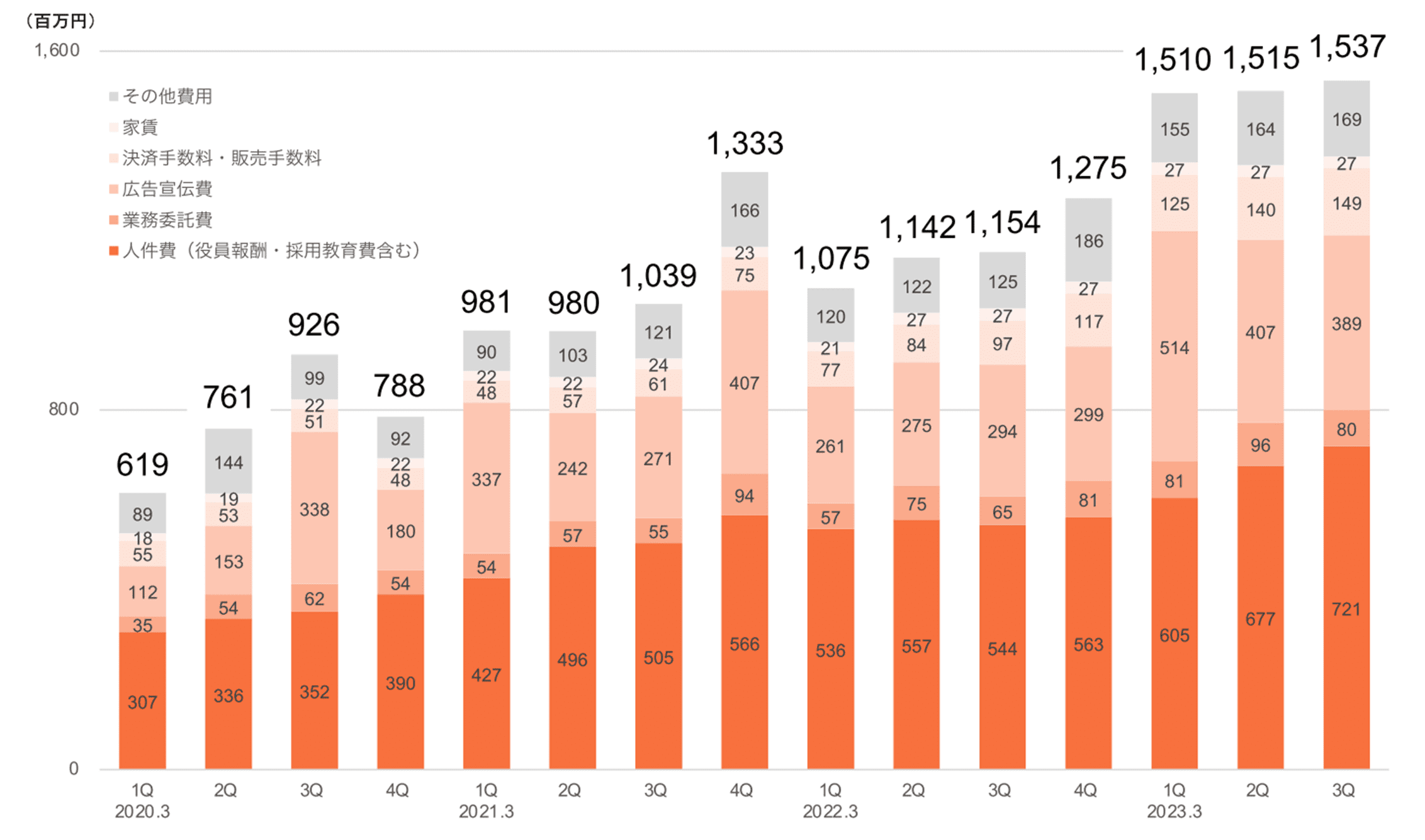

それは、販管費の内訳をみると明らかになる。

販売費及び一般管理費の四半期推移

出所:弁護士ドットコム 2023年3月期第3四半期決算説明資料

減益となった2020/3期及び2021/3期には、それぞれ広告宣伝費が大きく膨らんだ四半期がある。

これはクラウドサインのテレビ・コマーシャルを大量に流したことによるものだ。

千載一遇の好機を生かすため、マーケティング投資を積極的に行ったわけである。

2022/3期は広告宣伝費を抑制的にしたため、販管費が減少し、大幅増益になったというのが実態だ。

今期2023/3期は再びテレビ・コマーシャルを実施しているので、販管費は過去よりも大幅に増加している。

このため、第3四半期までの業績は、売上高が前年同期比21.8%増に対し、経常利益はマイナス15%の減少になっている。

要するに、広告宣伝費のかけ方次第で、利益額は大きく変わってくるということである。

利益を出そうと思えば広告宣伝費を抑制すればよいが、それでは成長機会が失われるおそれがある。

成長加速のための投資が利益を圧迫する現象は、グロース企業ではよくみられることだ。

前図をみると、マーケティング投資とともに、人件費もじわじわと増え続けている。

これも、成長投資の一環であることは言うまでもない。

同社では、クラウドサイン事業の成長拡大のため、今後も機動的に投資していく方針なので、しばらくは利益が大きく変動する状況が続きそうだ。

株価の低迷は高成長継続への懸念か?

投資が先行して利益が伸びなかったとしても、高成長が続いているかぎりは、投資家は前向きに評価することが少なくない。

にもかかわらず、弁護士ドットコムの株価が低迷しているのは、同社の成長スピードに投資家が懸念を抱いていることの現れといえるかもしれない。

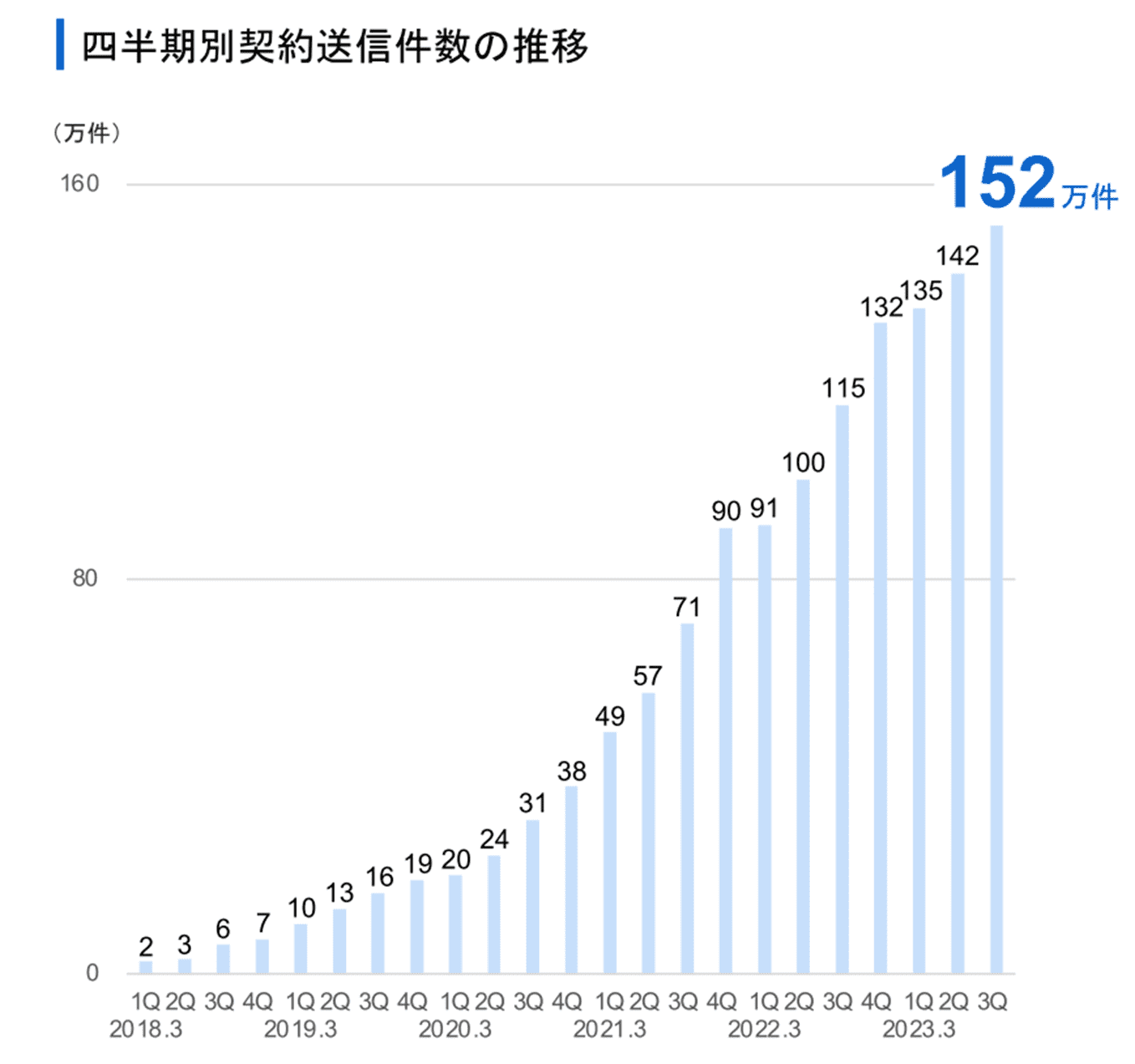

クラウドサイン事業の成長を把握する指標として、弁護士ドットコムでは“契約送信件数”を重視している。

クラウドサイン事業の売上高が従量売上と固定売上から成り立っており、契約送信件数に連動する従量売上が伸びることが成長の鍵となるからだ。

さらに、契約を受信した企業が新たにクラウドサインに登録すれば、今度は発信者になってくれるという好循環を期待できる。

同社資料によれば、契約送信件数は順調に増え続けている。

出所:弁護士ドットコム 2023年3月期第3四半期決算説明資料

ただ、2022年度以降は伸び率が鈍化しつつある傾向は否めない。

コロナ禍が始まった頃の勢いは失われ、今後はコロナの追い風を期待できない。

市場では、「契約あたりの月間収入(ARPU)や有料顧客の純増ペースが低下している」との指摘も出ている(日経電子版2023.2.15付記事)。

顧客企業の中で一部の部署に導入されても、全社での利用に広がらない、という課題も弁護士ドットコムは認識している。

紙と印判の文化は容易に変えられないため、顧客企業内での浸透も簡単ではない、ということのようだ。

今後の期待はAIの活用!?

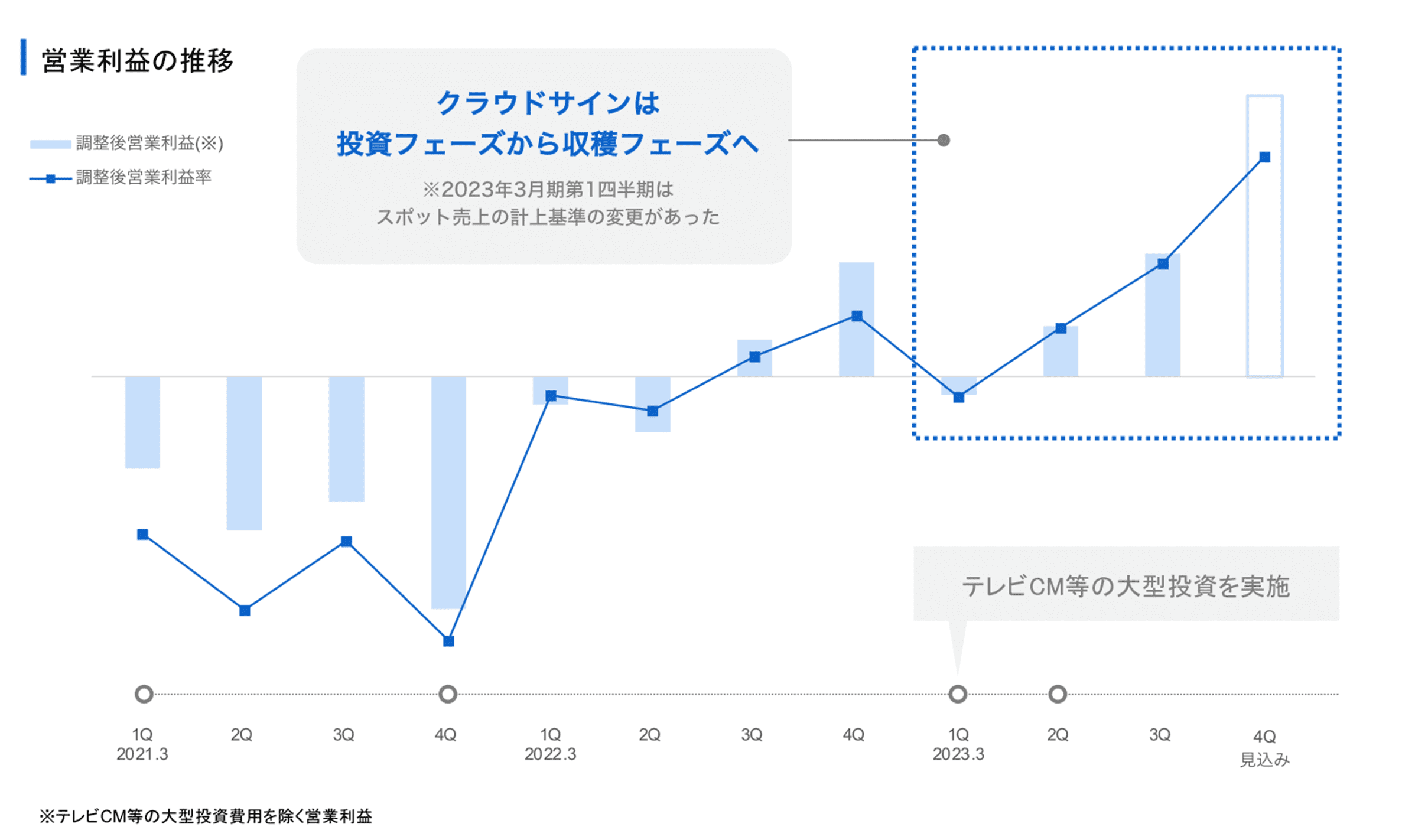

明るい兆しもある。

クラウドサイン事業の四半期利益(コマーシャル等の大型投資を除く調整後営業利益)が2022/3期後半から黒字化しているのだ。

実質的にはクラウドサイン事業は収穫期に入りつつある、と同社は評価している。

クラウドサイン事業の営業利益推移

出所:弁護士ドットコム 2023年3月期第3四半期決算説明資料

だとすると、2024/3期からは利益が増加してくる期待も高まる。

クラウドサインは電子契約サービスの中でも知名度が高く、大企業はもとより、地方自治体でも導入が相次いでいる。

元々、「弁護士ドットコム」などを通して弁護士や法務部門との関わりが深い企業が提供するサービスなので、信頼感が高いことが一因だといえよう。

国内市場の推定市場シェアでは、おそらくトップだろう。

地歩を固めることには成功したわけであり、あとはどこまで成長が持続するか、である。

法務分野のデジタル化はまだ初期段階といえるから、少なくとも数年間は成長が止まることはないと筆者は考えている。

また、注目されるべき動きとして、同社がAIの活用に積極的に取り組んでいることが挙げられる。

契約書データを自動で読み取ってコンピュータ管理することができるサービス「クラウドサインAI」が2022年8月にスタートし、導入企業数が早くも2,500社を突破している。

契約書管理に進出することで、契約の締結場面だけでなく、その後のプロセスにも関与する道を開くことになった。

今後は、膨大な契約書を抱える行政機関や社会インフラ運営企業などでの導入も期待できる。

つい先日には、米新興企業オープンAIの自動応答システム「Chat(チャット)GPT」を使った新たな無料法律相談サービスを今春に始める方針を明らかにした。

これまで蓄積した100万件以上の法律相談のやり取りを、人工知能(AI)に学ばせるという。

弁護士ではなく、AIが法律相談に乗る時代がやってくるわけだ。

弁護士ドットコムは、弁護士向け支援サービスというニッチ分野に特化した企業から、法務分野のDX(デジタル・トランスフォーメーション)を支えるIT企業へとまさに変貌を遂げつつある。

現時点で、類似の会社は国内にはほぼ存在しない。

筆者にとっては、なかなか面白く感じる会社だ。

現状の株価収益率(PER)の水準は、Quickコンセンサスの1株あたり利益ベースで80倍前後。

これを割高とみるか、適正水準と捉えるか、投資家の眼力が試されるだろう。