今回のテーマは、リース会社の比較である。

「リース会社なんて、どれも同じではないか」と思いがちであるが、各社の資料を注意深くみると、やはり各社なりの個性があることに気がつく。

なお、リース業については以前「リース会社の財務データを読むポイント」でも取り上げており、そこで財務面の特徴について解説しているので、あわせてお読みいただきたい。

リース取引についておさらい

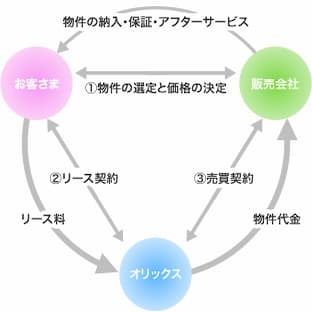

リース取引とは「顧客が希望する物品をリース会社が顧客に代わって購入し、それをリース期間中ユーザーに貸して、リース料を受け取る取引」である。

物品であれば、基本的にどんなものでもリースの対象となりうる。

牛、豚などの家畜ですら、リース取引は可能だ。

物品の所有権はリース会社が保有するものの、顧客は希望する物品をリース料と引き換えに使用することができるわけである。

顧客のメリットとしては、

①購入資金の調達を必要とせず、リース期間を通じて資金負担を均等化できる

②銀行の借入枠を使わずに済む

③減価償却、固定資産税の支払い、保険の付与などの事務負担を回避できる

などを挙げることができる。

さらに、一定の条件を満たす場合には、リース取引を貸借対照表に掲載しなくてよい(=オフバランス化できる)というメリットが加わる。

賃貸借と同じ扱いにできるわけである。

レンタル取引との大きな違いは、レンタルではレンタル会社があらかじめ用意した物品の中から選ぶのに対し、リースでは顧客が自分の希望する物品を借りることができる点にある。

いわば、レンタルはレディメイド、リースはオーダーメイドの取引なのだ。

その裏返しとして、オーダーメイド品の返品が困難なのと同じように、リースは途中解約ができないことが普通である。

リース料は、リース会社がリース契約に要した資金(設備等の取得価額、資金コスト、固定資産税、保険料など)のほぼ全額を対象に、リース期間を通じて均等化して算出される。

これをフルペイアウトといい、中途解約不能・フルペイアウトのリース取引であるファイナンス・リースが、国内のリース取引の主力となっている。

ただ最近は、残存価値を設定してリース料から控除するなど、上記条件に該当しないオペレーティング・リースも増えてきている。

銀行・商社系とメーカー系

リース会社には、その発祥によって2つの分類がある。

1つ目が、銀行や商社が設立したリース会社で、大手のリース会社のほとんどはこれに該当する。

例えば、業界最大手のオリックスは、三和銀行(現・三菱UFJ銀行)と日綿実業(現・双日)が中心となり、5銀行3商社によって1964年設立された。

当初の社名はオリエント・リースだ。

設立母体からわかるように、リースは金融取引の一種として、融資取引を補完するものと位置づけられていたと考えられる。

2つ目が、メーカーを母体として発足したリース会社である。

リコー系列のリコーリース、日立系列の日立キャピタル(現・三菱HCキャピタル)、NEC系列のNECキャピタルソリューションなどが代表的な存在だ。

これらの会社は母体メーカーの製品を購入する顧客に金融的な便宜を図り、製品の販売を後押しする役割を果たしてきたものと考えられる。

基本的には、銀行・商社系リース会社は取扱品目が多岐にわたる総合リース会社として規模拡大を果たしてきた。

一方、メーカー系リース会社は設立母体のメーカー製品を主として取り扱うために、専門性の強いリース会社として、銀行・商社系ほど取扱品目は多くない。

もっとも、リース市場が成熟化した今日では、どのリース会社も取扱品目を多様化しないとやっていけないので、銀行・商社系とメーカー系の差異はあいまいになりつつある。

2021年には、メーカー系の日立キャピタルと銀行系の三菱UFJリースが合併して、三菱HCキャピタルが発足している。

こうなると、もう発祥による分類は意味がないといえるかもしれない。

営業資産残高の構成比の違い

同じリース取引と言っても、先ほど触れたように、ファイナンス・リースとオペレーティング・リースがある。

これに加えて、割賦販売金融、企業融資も手掛けていることが一般的である。

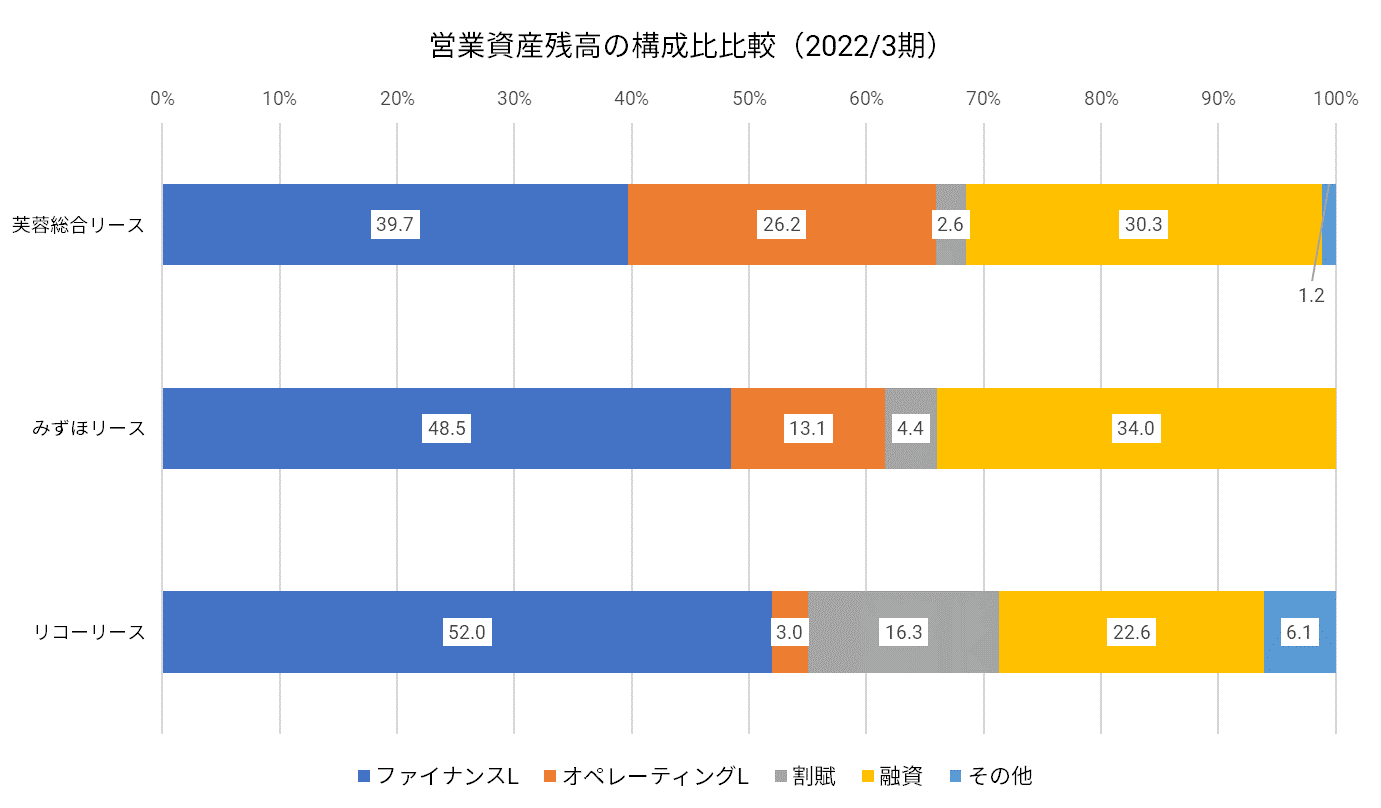

これらの構成比を比較すると、リース会社による差異は意外に大きいことが浮き彫りになる。

営業資産残高を共通の区分で把握できる3社(芙蓉総合リース、みずほリース、リコーリース)の構成比をグラフ化したものが上図である。

ファイナンス・リースが最大比を占めることは3社共通だが、割合は大きく異なる。

みずほリースとリコーリースはおよそ半分がファイナンス・リースだが、芙蓉総合リースは4割を切る水準に下がる一方、オペレーティング・リースが26.2%と他社に比べて断トツに高い。

みずほリースは融資、リコーリースは割賦の割合がそれぞれ高いことも目を引く。

こうした特徴からうかがえるのは、各社の得意分野や注力分野である。

芙蓉総合リースは、従来のファイナンス・リース偏重を見直し、オペレーティング・リースの拡大に力を入れている。

戦略分野としては、エネルギー・環境、不動産、自動車、航空機といった言葉が、IR資料にも頻繁に出てくる。

テレビCMなどで知名度が近年上がっているカーリースを例にとると、ファイナンス・リースでは顧客が通常負担するメンテナンス費用も、カーリースではリース会社が負担すること、リース期間後に中古車として処分した場合の価値を勘案してリース料が決められることなど、ファイナンス・リースとは異なる契約形態をとる。

芙蓉総合リースの2022/3期決算では、こうしたオペレーティング・リースの伸びによって、ファイナンス・リースの営業資産残高の減少を一部補う構図となっている。

みずほリースもまた、航空機や不動産などの注力分野でリース、あるいはファイナンス事業を強化していく方針を中期経営計画で掲げている。

2020年以降、米国の航空機リース会社Aircastle社、不動産デベロッパー日鉄興和不動産、ベンチャー企業支援のみずほキャピタルなどの株式を取得していることはその一環であろう。

2022/3期には、不動産分野でのファイナンスが前期比75%の増加率になったようで、融資の営業資産残高ウェイトを高めた一因とみられる。

リコーリースは、3社の中では唯一のメーカー系である。

ファイナンス・リース及び割賦の割合が高いのは、親会社リコーを初めとした提携メーカー(「ベンダー」と呼ばれる)の製品販売に関連したリース契約(ベンダーリース)を事業基盤とするからではないだろうか。

資金力の弱い中小企業にメーカーが自社製品を販売するとき、製品の所有権にこだわらない顧客とはファイナンス・リース、所有権が欲しい顧客とは割賦販売契約を結ぶことが多いからだ。

リコーリースによると、提携するベンダーは6000社、取引先は40万社にもなる。

この点は、銀行・商社系リース会社との顕著な違いである。

セグメント別売上総利益の構成比の違い

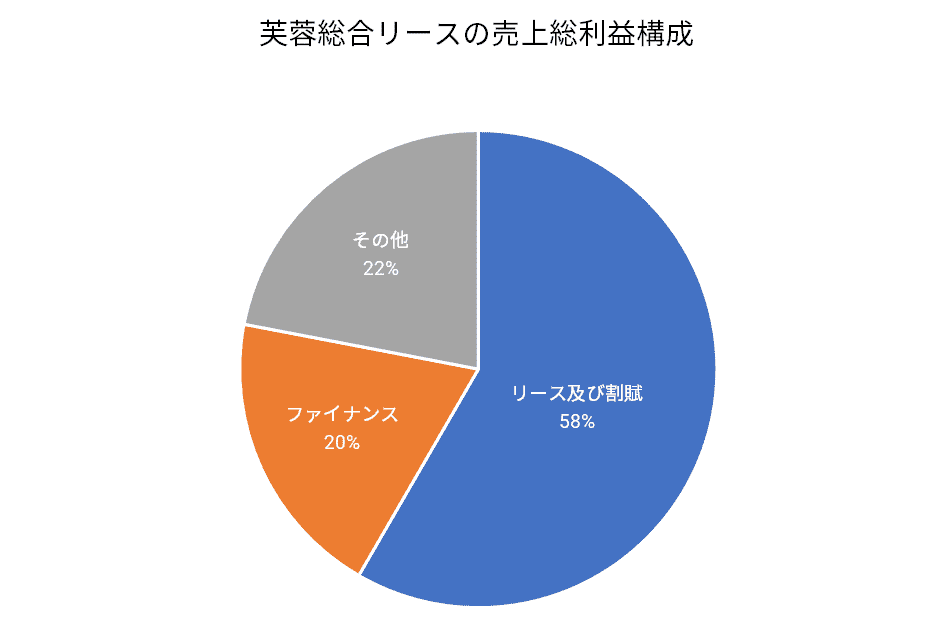

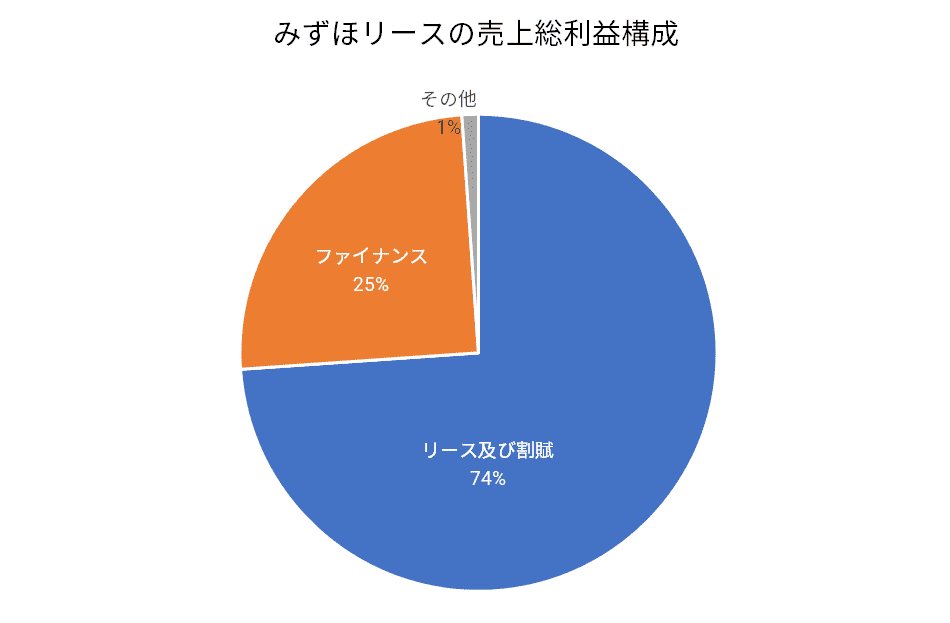

次に、3社の2022/3期売上総利益のセグメント別構成をそれぞれ円グラフにしてみた。

これまた、だいぶ違う。

芙蓉総合リースでは、「リース及び割賦」の割合が他の2社に比べてかなり低い。

22%を占める「その他」の中身とは、何だろうか?

同社の有価証券報告書の説明によれば、“NOCアウトソーシング&コンサルティング㈱の業績伸長”や“㈱WorkVisionの連結子会社化”で伸びた、とされる。

前者は、2019年に連結子会社となった、総合的なBPO(ビジネス・プロセス・アウトソーシング)会社である。

BPOとは、業務プロセスの一部分を専門的な外部企業に委託する経営手法で、BPO会社はその受託をビジネスとする企業である。

後者は、2021年に連結子会社となった、ICTソリューション企業である。

芙蓉総合リースは、BPOとシステム・ソリューションを組み合わせて、顧客の業務効率化やDX推進をサポートするビジネスを強化しているのである。

金融とはまったく異なるビジネス分野に進出しようとしているのだ。

みずほリースでは、前節でも述べたように不動産関連のビジネスに力を入れ、融資が伸びている。

みずほキャピタルと組んだスタートアップ投資にも乗り出している。

売上総利益でファイナンスの割合が高いことはその現れだろう。

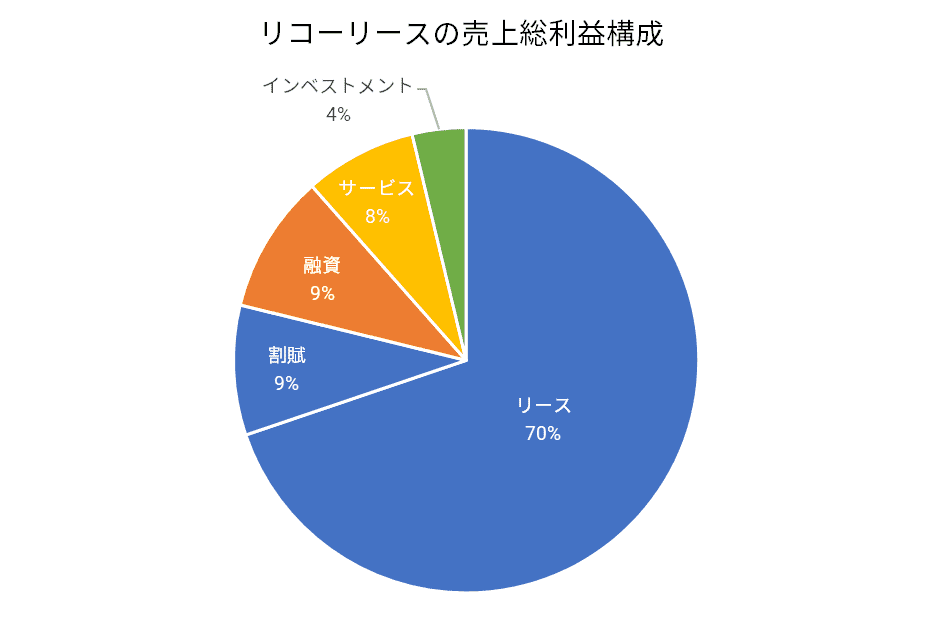

リコーリースでは、他社にない「サービス」というセグメントが独自に設けられていることが目を引く。

これは、40万社という広範な顧客基盤をもつリコーリースのポテンシャルを生かし、サービスビジネスを展開するものである。

現時点では、“集金代行”と“医療ファクタリング”が事業の中心となっている。

インベストメントは、太陽光発電や賃貸不動産に対する投資事業のようだ。

リース会社は従来型のリース取引にとどまらず、さまざまな新規事業分野を開拓する試みを各社が推進していることがお分かりいただけただろうか。

その方向性は各社ごとに異なるため、今後の状況次第では成功・失敗で明暗が分かれる可能性がある。

実際、航空機リースに注力している芙蓉総合リースとみずほリースでは、コロナ禍の影響で航空機リースを担当する海外子会社の業績が低迷し、持分法投資損益の悪化やのれん等の減損処理の実施を余儀なくされた。

もし、あなたがリース会社への株式投資を考えているなら、経営計画に一度目を通し、どういう分野を強化しようとしているか把握しておくことをお勧めしたい。