銀行ビジネスは、個人や企業から預金を受入れ、それを資金として、貸付金や有価証券の売買などによって運用し、収益を上げるのが基本スタイルだ。

言うまでもなく、運用の中核は貸付金である。

だが、セブン銀行は“銀行”と称してこそいるものの、実態は通常の銀行とは大きく異なる業態をしている。

ATM網をベースにした手数料ビジネスが根幹

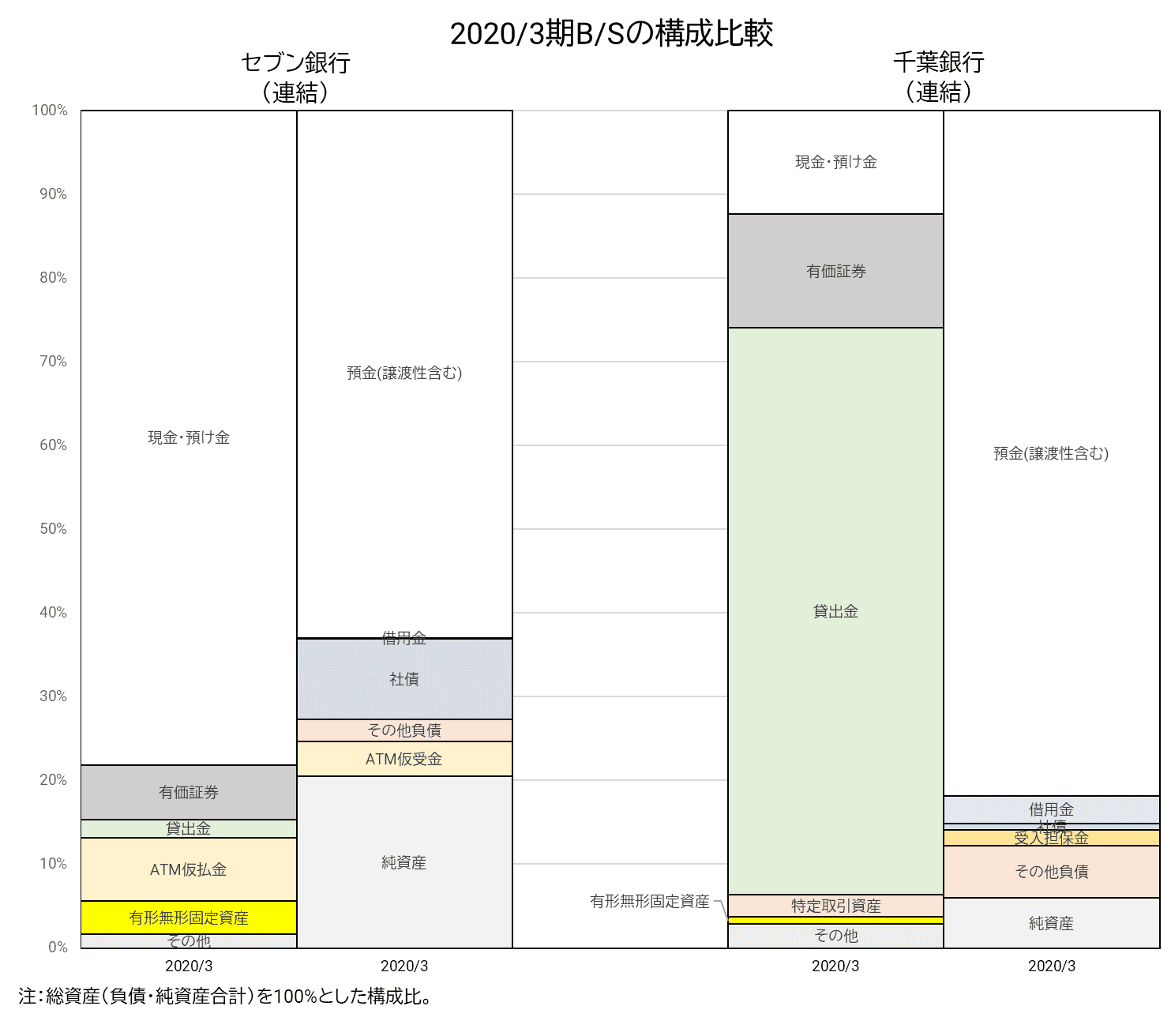

B/Sをみると明らかなように、セブン銀行では、貸付金は資産にごくわずかな比重しか占めていない。

地方銀行の代表格である千葉銀行と比較してみると、その違いは歴然である。

千葉銀行の資産では半分以上が貸出金であるが、セブン銀行ではなんと80%近くが現金・預け金である。

銀行ビジネスの常識からみれば、これは異常である。

預金などで集めた資金を運用して初めて収益となるのであり、現金のままで保有していても、何ももたらさないからだ。

しかも、セブン銀行は預金を上回る現金・預け金を保有している。

社債を発行して、現金を補っているのだ。

この現金・預け金の大半は、セブンイレブン店舗などにセブン銀行が設置している現金自動預払機、すなわちATMの中に格納されている。

つまり、預金を集めて運用しているわけではない、ということである。

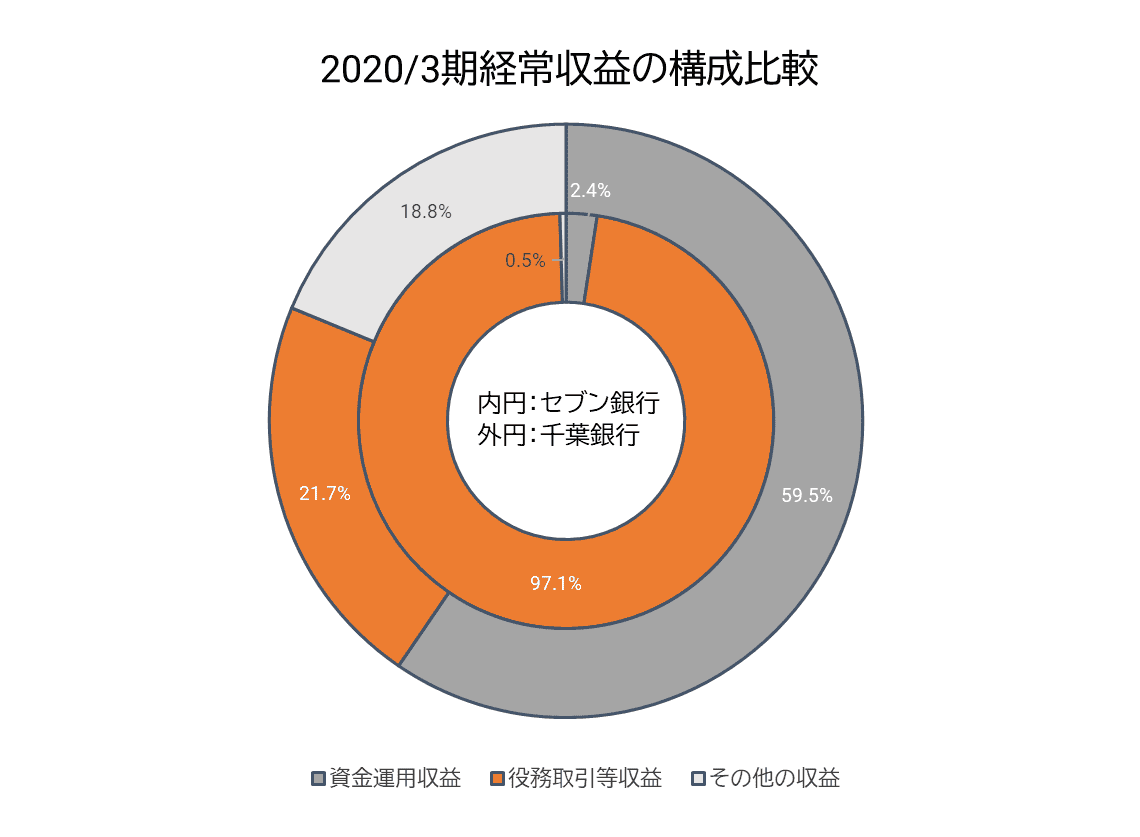

このことは、経常収益(一般企業でいえば売上高)の構成を見ても明らかである。

千葉銀行の収益は6割が資金運用収益であるが、セブン銀行の収益はほとんどが役務取引等収益によって占められている。

要するに、セブン銀行は運用ではなく、サービスの対価としての手数料収入で稼いでいるということだ。

その手数料の大部分は、提携によってセブン銀行のATMを使わせてもらう金融機関やノンバンクが支払うものだ。

提携金融機関に口座を持つ個人客は、セブン銀行のATMを使うときでも、実は自分の口座がある金融機関に手数料を支払っている。

セブン銀行は、提携金融機関が個人客からいくら徴収するかについては関与しない。

あくまで企業間のB to Bビジネスなのだ

「資金運用ではなく、利用手数料で儲ける」というビジネスモデルは、銀行ビジネスとして異端の形であり、うまくいくはずがない、と当初は銀行界から笑われることが多かった。

個人客から手数料を取らない点について、当時ATM網の拡大に取り組んでいた銀行と軋轢があったこともある。

しかし、そうした障害を跳ね除け、セブン銀行は順調に業容を拡大してきた。

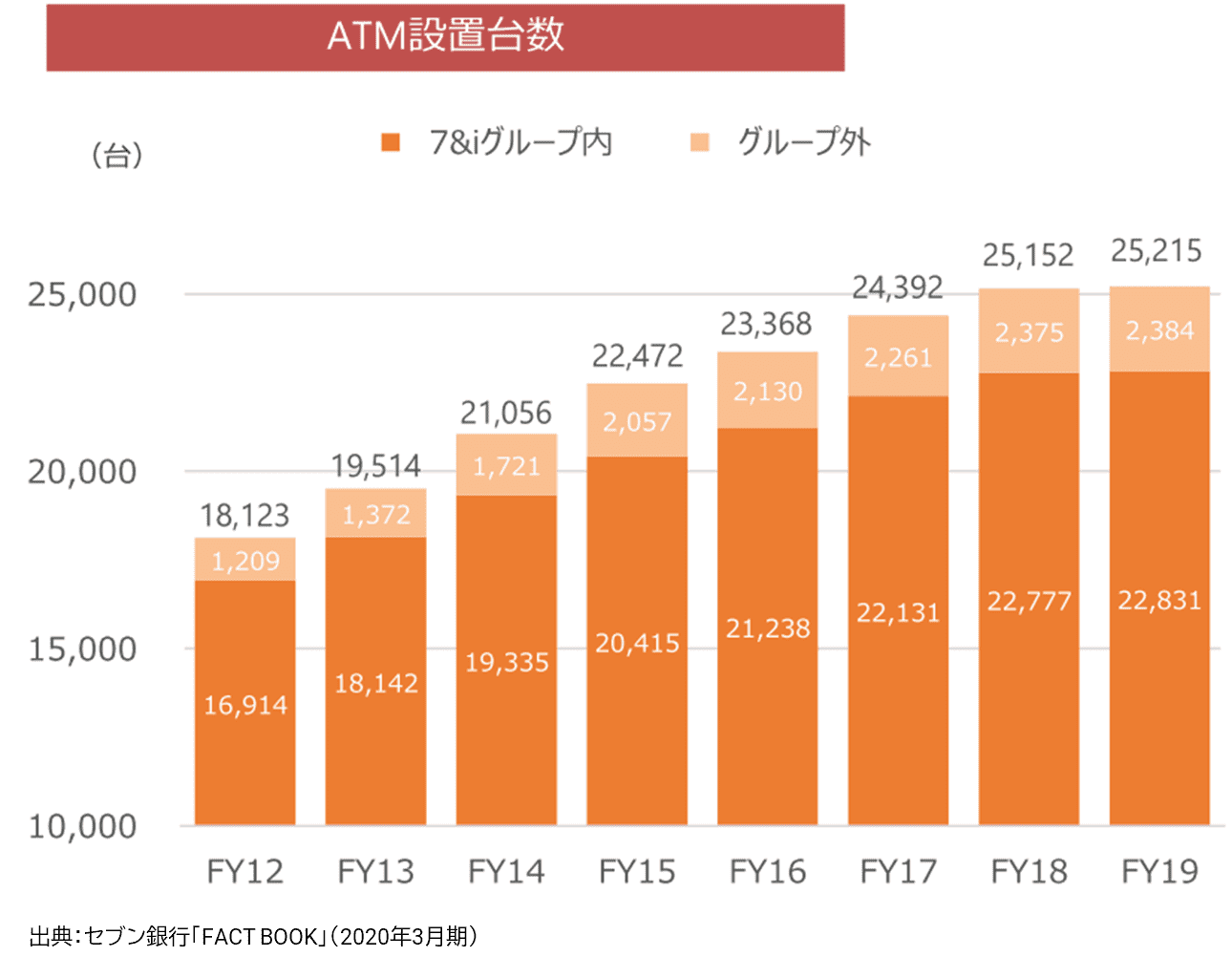

国内のATM設置台数は、2020年3月末時点で25,215台に達し、大手銀行(メガバンク・りそな・埼玉りそな)合計の台数を上回っている。

社会インフラの一部として定着した、という評価も可能だろう。

キャッシュレスの流れ加速でATMはオワコンに?

しかし、ここ数年、ATMビジネスをめぐる環境は大きく変化しつつある。

これまで順風満帆だったセブン銀行にとっても、転換期を迎えたと言っていいだろう。

その最大の要素は、キャッシュレス決済の広がりである。

クレジットカードやスイカに代表される電子マネーは従来からあったが、それに加えて〇〇ペイと名付けられるスマホアプリ決済が多数登場した。

政府もキャッシュレス社会を推進する政策をとるようになり、多額の現金を持ち歩く人は数が減ってきたのである。

筆者自身を考えても、現金をATMから下ろすのは、3ヵ月から半年で1回程度と激減した。

さらに、ネットバンキングの普及も著しい。

振込、定期預金の預け入れなど、たいていの手続きはネットで可能であり、ATMを利用する必要性は乏しくなっている。

コロナ禍による外出機会の減少は、さらにATMの利用を減らす方向に動く可能性が高い。

実際、ATM利用件数は年々減少する傾向にあるため、かつてはATM網の拡大に注力していた各銀行も、現在では台数をどんどん減らしている。

ATMの維持コストは1台当たり月30万円(朝日新聞DEGITAL 2019.9.21記事)とも言われ、現金の輸送や補填も考えれば、馬鹿にならないコストがかかる。

ただでさえ、低金利の長期化で収益を上げにくくなっている銀行としては、ATMの台数減で固定費を削減することは急務なのだ。

ATM設置台数の増加は続けられるか?

もう一つ、セブン銀行にとって気がかりな要素が、これまでATM設置場所の中心となってきたコンビニエンスストアの新規出店数が鈍化してきたことである。

コンビニ店舗数は飽和状態にあると言われるようになり、セブンイレブンも以前のようなペースで出店することは困難になってきている。

セブン銀行の成長は、セブンイレブンの店舗網拡大と切っても切り離せない関係にあったと言ってよく、今後国内でのATM設置台数にどのような影響が出てくるか読みきれないところがある。

2020/3期(2019年度)は設置台数の伸び鈍化が鮮明となった。

もちろん、グループ内にこだわらずに設置を進めていくことは可能だが、その場合は設置コストの上昇もあり得る。

台数増加による成長をどこまで続けられるか、注視が必要だろう。

ATM1台当たりの収益力が低下傾向

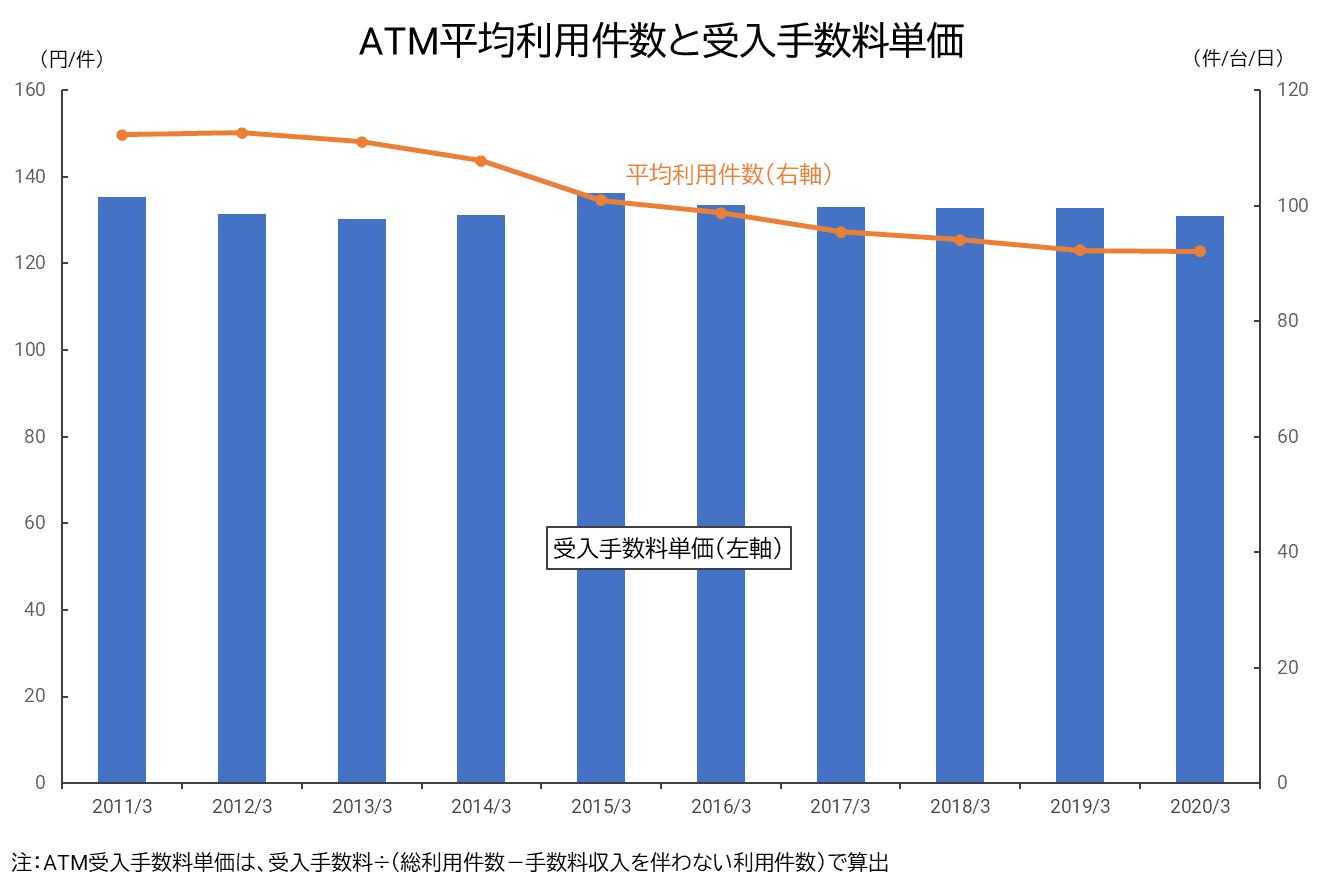

セブン銀行が発行するFACT BOOK(2020年3月期)のデータをみると、ATM1台あたりの収益力にもやや翳りがみられる。

セブン銀行ATMの総利用件数はずっと増加が続いており、一般銀行のATM利用件数が減少傾向にあることに比べ対照的である。

ただ、同社が得る手数料の大半を占めてきた預貯金取扱金融機関の利用件数は、2020/3期に減少に転じた。

それでも総利用件数が増加したのは、ノンバンク(証券、保険、クレジット、信販、消費者金融、事業会社など)での利用が大きく伸びたからである。

後で述べるが、ATMの多機能化によって銀行以外での利用を可能にし、積極的に提携先を開拓していることが功を奏したようだ。

もっとも、1日1台当たりの平均利用件数は漸減傾向にあり、1件当たりの受入手数料単価も何とか横ばいを維持している状況が続いている。

つまり、1台当たりの収益力は低下傾向だということである。

今までは、設置台数を増やすことでカバーしてきたわけだが、それも簡単ではなくなった状況で、今後どう対処していくかが問われる。

ATMビジネスの拡大・事業分野の多角化・海外への展開

セブン銀行の資料などを元に、同社の今後の戦略をまとめてみると、次の3点が重要なポイントだろう。

第一に、ATM利用件数を維持していくために、ATMの機能を拡充して、銀行取引以外の分野の利用を促していくことである。

セブン銀行は、2019年より第4世代のATMの設置を開始し、順調に置き換えが進展中だ。

この第4世代のATMは、現金の引出しや預入れを行うだけの機械ではなく、スキャニング機能、高性能カメラを活用した顔認証機能などを備える。

全国25,000台以上の多機能ATMが原則24時間安定稼働している、という他に例のないATMプラットフォームを活用したビジネスを展開することを目指している。

新しく提供を始めたサービスの例として、電子マネーやスマホアプリ決済への現金チャージサービスがあり、早くも利用件数増加に貢献しているようである。

また、従来の現金書留郵便に代わるサービスとして、企業・団体が個人への小口現金の支払いに活用できる「ATM受取」も有望なサービスとなりそうだ。

第二に、ATMビジネス以外の分野への多角化である。

企業向けとしては、子会社を通じた事務受託サービスが軌道に乗りつつある。

低金利環境下で金融機関の経営が厳しさを増す中、金融業務の一部をアウトソーシングして合理化を進めたい、というニーズは高まっていくことが必至だ。

とりわけ、セブン銀行が得意とするATM網の運営業務の効率化は、地銀などにとって切実な経営課題だろう。

実際、東京スター銀行や南都銀行など、ATM運営業務をセブン銀行に委託する実績が出始めている。

今後は、マネーロンダリング対策や口座開設のRPA化でも、受託ビジネスを拡大させていく方針である。

個人向けとしては、居住外国人向けの金融サービスに力を入れていくようだ。

母国への送金サービス、ローンやクレジットカードなど与信サービスは既に開始しており、日本人並みの金融インフラを居住外国人に提供していくことを目指すとしている。

第三に、海外ビジネスの展開である。

セブン銀行は、連結子会社を通じて、米国、インドネシア、フィリピンの3カ国でATM運営を手掛けている。

日本と同様、それぞれの国のコンビニエンスストアにATMを設置し、サービスを提供していく。

米国では、米国セブンイレブンに約8.5千台のATMを設置済みで、2020/3期には経常利益の黒字化も達成した。

利用件数を順調に増やしていければ、連結業績に今後貢献してくることも期待される。

インドネシアはまだ設置200台、フィリピンはこれから設置を開始する段階だが、日本で培った事業ノウハウが通用するか注目される。

これまで堅実な成長路線を歩んできたセブン銀行が、転換期を迎えて、どのようなビジネスモデルにチェンジしていくのか?

筆者としては、目が離せない会社の一つとなりそうだ。