コロナ禍で需要が盛り上がり、活況を呈した業界の一つに戸建分譲業界がある。

在宅勤務が急速に広がり、ステイホームが日常化していくことで、「通勤の便利さにこだわらなくていいから、部屋数や広さを確保したい」というニーズが増大したからだ。

コロナ特需ともいうべき状況となり、戸建分譲業界の各社はこの2年で好業績を上げているところが多い。

本稿では、そんな戸建分譲会社の財務データ面の特徴を取り上げてみたい。

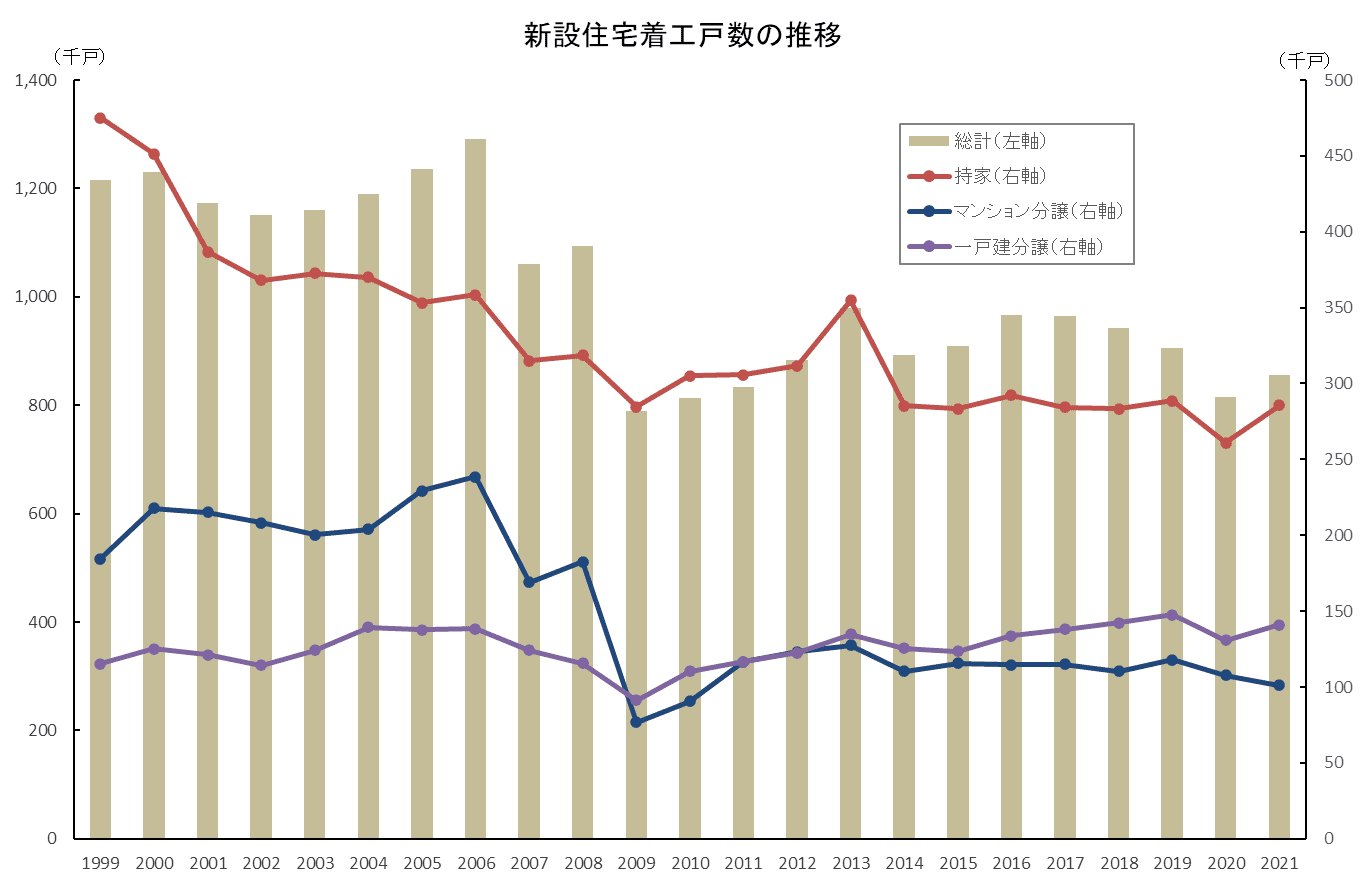

新設着工戸数では戸建分譲が底固い推移

個別の会社の財務データを見る前に、業界全体の動向について触れておこう。

新設住宅着工戸数の長期的推移をみると、リーマンショックが起こった2008年以降に大きく落ち込み、その後やや回復したものの、2000年代に比べると低水準で推移している。

その中で、戸建分譲だけは2000年代を上回る水準まで漸増し、近年は減少傾向にあるマンション分譲とは対照的に、底固い動きをみせている。

そもそもわが国では、空き家問題が顕在化していることからわかるように、住宅は人口に比べて過剰な状態にある。

それでも戸建分譲が減っていないのは、日本人が新築住宅を好む志向が依然として根強いからであろう。

中古住宅の取引機会は増えているものの、戸建住宅を購入する人の多くは「持ち家なら、やっぱり新築」と考えているわけである。

こうした背景から一定の需要が存在してきた戸建分譲業界に、新型コロナウイルスの感染拡大はさらに追い風を吹かせたことになるだろう。

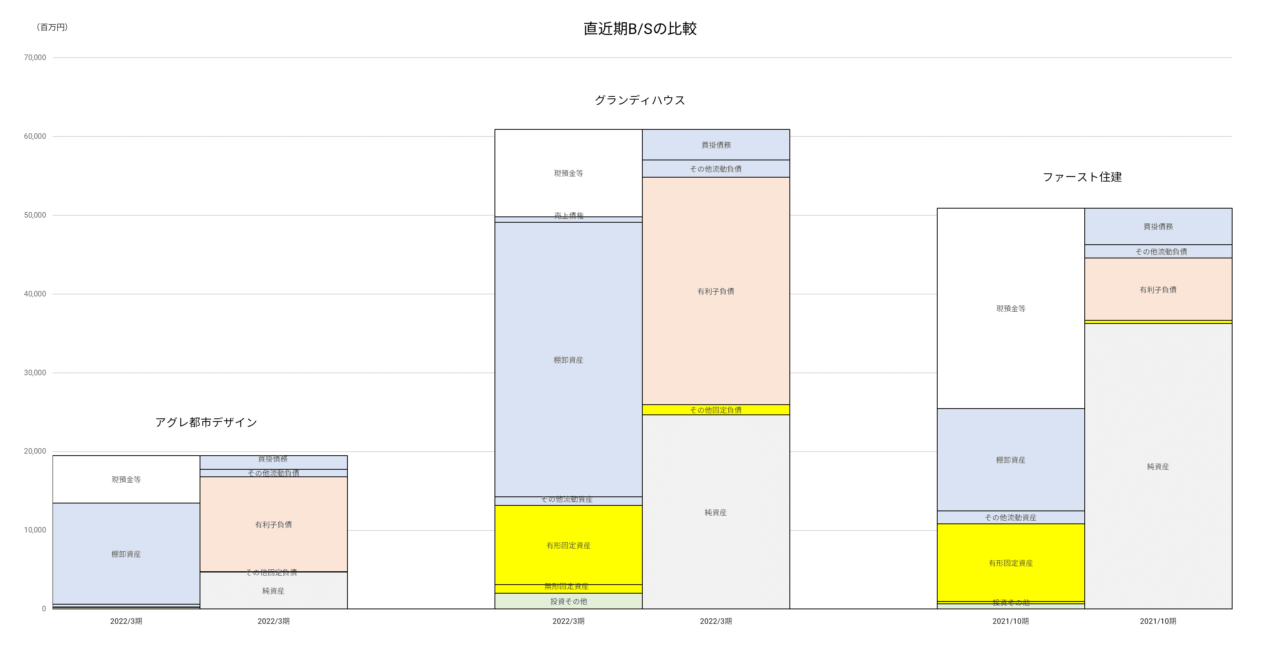

棚卸資産と有利子負債が大きなウェイトを持つB/S

個別の会社の財務データについて、その特徴を探ってみる。

まずは貸借対照表(B/S)である。

戸建分譲をメインに事業展開する3社を選び、B/Sをグラフ化してみた。

総資産の規模にはかなり大きな格差があるが、3社に共通する特徴が見て取れる。

棚卸資産と有利子負債が大きな比重を占める、ということだ。

当然、この2つの数字の動向に目を配ることが、財務データをみる上で最重要となる。

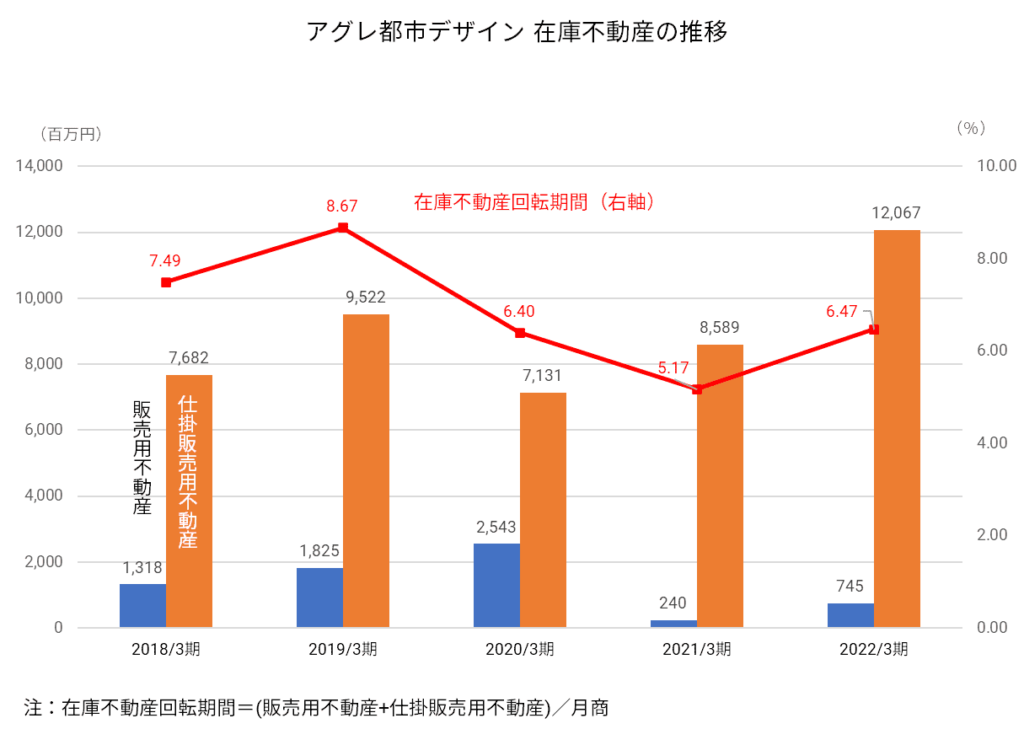

この棚卸資産は、3社とも「販売用不動産」と「仕掛販売用不動産」が大半を占める。

戸建分譲業者は土地を購入し、家屋を建てて、消費者に販売する。

「仕掛販売用不動産」とは土地及び建築中の家屋であり、「販売用不動産」とは完成して販売している住宅にほかならない。

メーカーで言えば、前者が仕掛在庫品、後者が完成在庫品に該当する。

そして、土地を仕入れるための資金は、社債や金融機関からの借入金に依存する部分が大きい。

だから、有利子負債の残高が大きくなる。

土地を購入する前に借りて、何ヵ月、場合によっては何年かしてから住宅販売代金が入ってきて、ようやく返済ができる。

成長が著しいほど土地の仕入れはどんどん生じ、資金が前もって必要となるから、有利子負債も膨らむことになる。

一方で、3社とも現預金を結構な割合で抱えているが、土地の機動的な仕入れのためには、常に相当な金額をキープする必要があるのだろう。

商売の特色がB/Sの姿となって現れているわけだ。

ちなみに、アグレ都市デザインとファースト住建の間では、自己資本の充実度合いで随分差がある。

これは、設立年が10年離れている(アグレ都市デザイン2009年、ファースト住建1999年)ことで、分譲件数が今よりも多かった2000年代にファースト住建が大きな利益を上げ、内部留保を充実させることができたため、と考えられる。

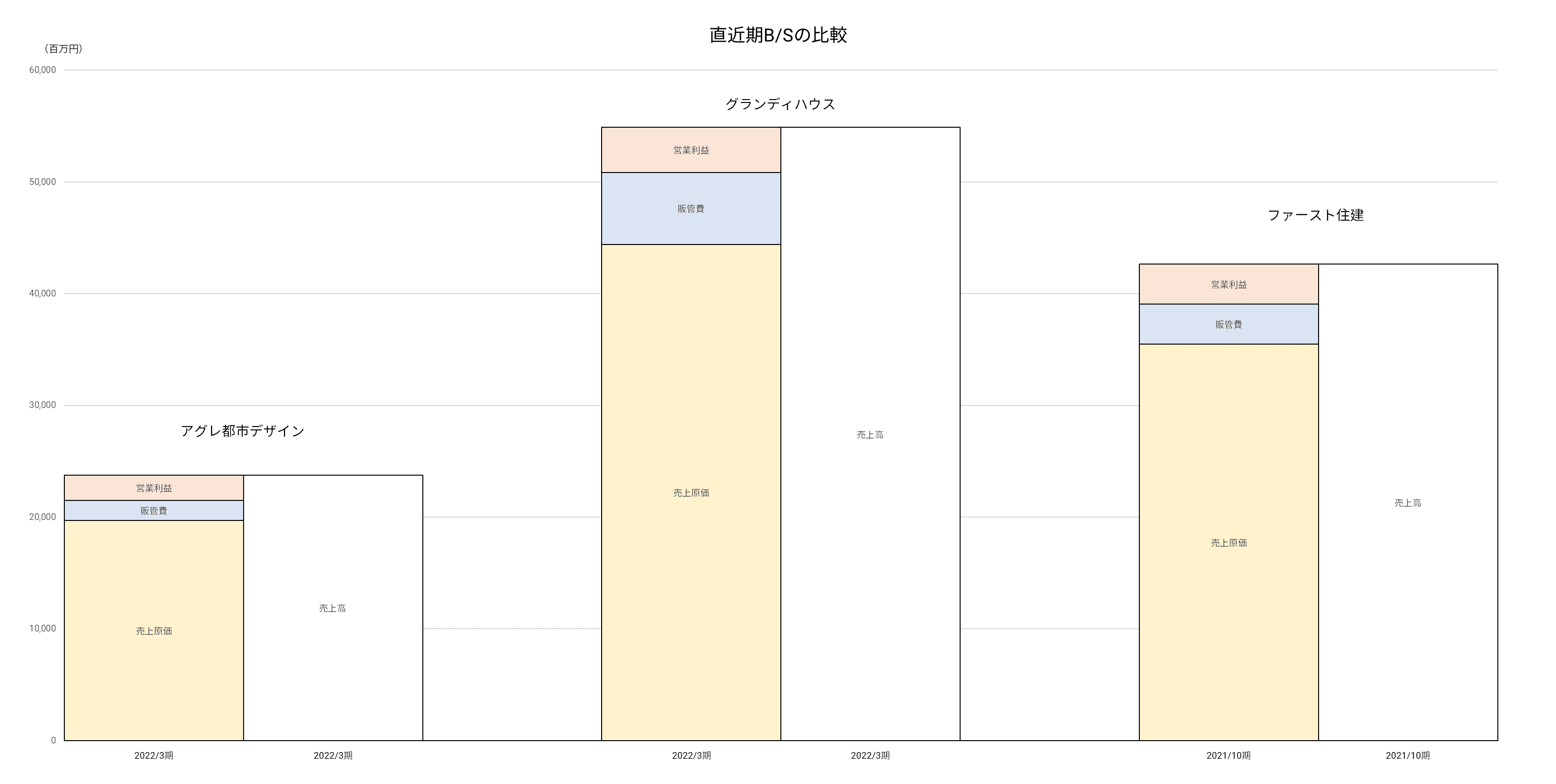

粗利益率は10%台後半

次に、損益計算書(P/L)をみてみよう。

規模の違いを除けば、構成はよく似ている。

売上総利益率(粗利益率)は、アグレ都市デザインが17.1%、グランディハウスが19.1%、ファースト住建が16.7%で大差はない。

20%以下の水準ということで、他業種に比べるとやや低い印象である。

そこからさらに、販管費を負担し、借入金の利息を支払うことになる。

戸建分譲住宅は高額商品であるが、その割にはそんなに利幅は大きくない、ということのようだ。

単体決算で売上原価の内容が把握しやすいアグレ都市デザインでみると、売上原価の内訳は用地費(74.0%)と外注費(24.8%)で大半が占められている。

外注費は言うまでもなく家屋の建設に関するものだろう。

用地取得費が売上高に占めるウェイトを考えると、いかにして良好な条件の土地を仕入れるかが商売成功の最大のカギであることがわかる。

注目すべき指標1~在庫の水準は適正か?

戸建分譲会社の財務的な特徴から、注目すべき指標を考えてみる。

第一には、在庫水準が適正なのかどうかをみる指標が重要だろう。

戸建住宅は、土地を仕入れてから家屋を建てて売るまで、何ヵ月も時間がかかる。

仕入れてすぐ売れる物品とは違うから、先を見通しながら常に在庫を一定量抱えておかなければ、やがて売上が立たなくなってしまう。

たとえ地価がこの先下落する予想があったとしても、売上を維持していくためには土地購入をやめるわけにはいかないのだ。

この宿命は、何らかの要因で売上が落ち込めば、在庫水準が過大になって財務を圧迫しやすいということでもある。

これに目を配る指標として、売上高と在庫の関係を示す「在庫不動産回転期間」を挙げておきたい。

要は、月商の何倍の在庫不動産を有するかを表した指標である。

アグレ都市デザインでは、仕掛販売用不動産の金額がこの2年で大きく増加しているが、回転期間をみるとコロナ前よりもむしろ低い。

売上高も伸びているからであり、心配はいらないことがわかる。

逆に、回転期間が急速に高まるようなら、在庫の滞留が起こっていないか、注意する必要があるだろう。

注目すべき指標2~有利子負債の負担は重すぎないか?

第二には、分譲会社にとって必要不可欠な有利子負債に関する指標に目を配りたい。

機動的な土地仕入れのためには有利子負債の活用が欠かせないが、有利子負債が過大になれば支払利息が利益を圧迫することになる。

戸建分譲会社の経営では、売上高とのバランスでちょうどいい塩梅の水準に有利子負債を維持していくことが求められる。

絶対水準でどの程度がいいかを決めることは難しいが、変化について注意を向けることは有用だといえる。

アグレ都市デザインでは、現預金を差し引いた純有利子負債残高を売上高比でみれば、コロナ前よりも低水準に抑えられている。

今後、元の水準に戻るのか、あるいはこのまま低下を続けるのか、注目したいところだ。

注目すべき指標3~利益率は維持できているか?

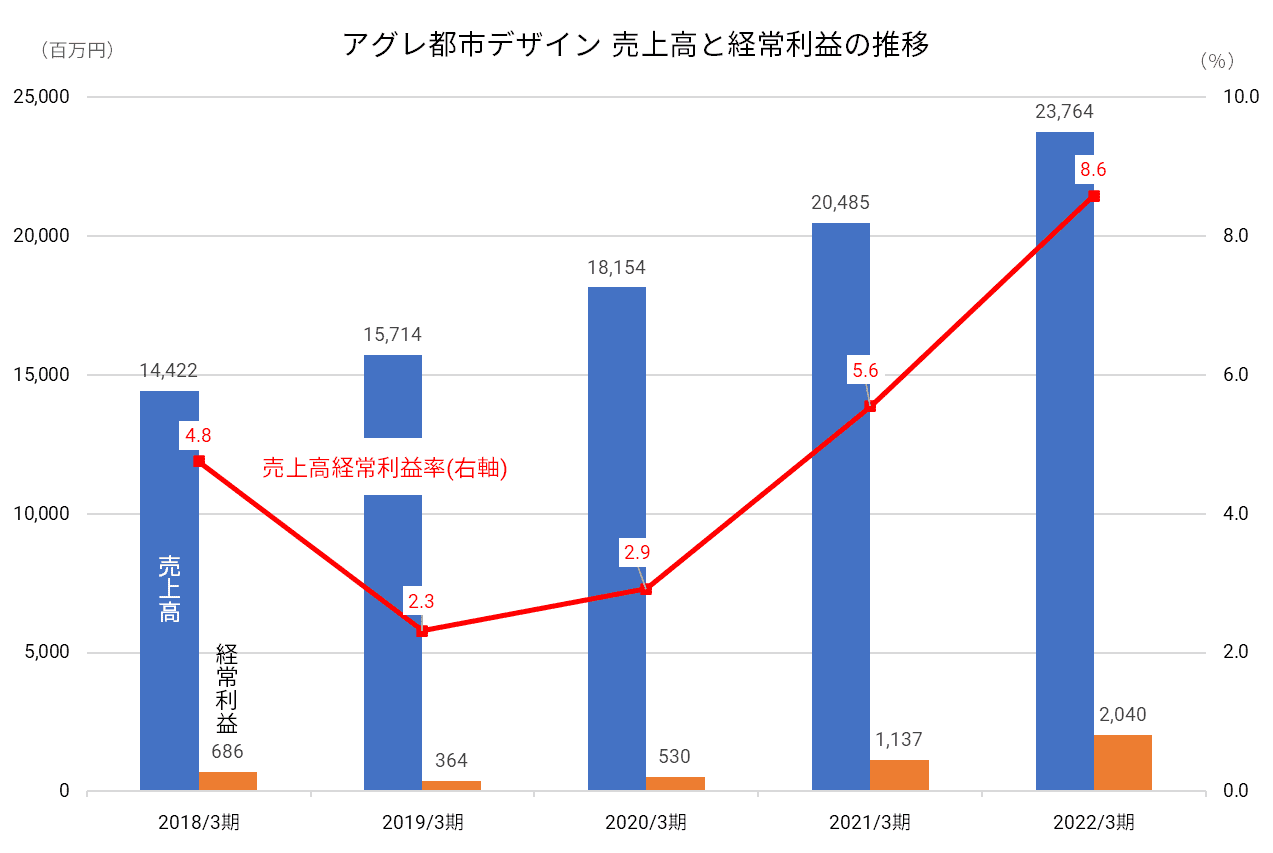

第三には、事業のパフォーマンスを総合的に判断する指標として、売上高経常利益率をみておきたい。

筆者は、通常の場合、本業の儲けを示す営業利益を重視している。

しかし、有利子負債が大きなウェイトをもつ戸建分譲会社では、支払利息を差し引いた後の利益である経常利益によって事業パフォーマンスをみることがより適切だと考える。

売上高経常利益率は、その分譲会社の事業状態を映し出す。

たとえ売上高が伸びていても、在庫処分を急いで大幅値引きをした結果であったなら、売上高経常利益率は低下することになるだろう。

営業マンの人件費や宣伝広告費に多くの費用をかけた場合も同様だ。

借入利息の負担が重いときも、やはり低下する。

反対に売上高経常利益率が上昇傾向にあるなら、事業がうまく回っていることを意味している。

より高い価格で売れているか、より少ない費用で売ることができているか、いずれにせよ物件の利幅が拡大していることを示すからだ。

ご覧の通り、アグレ都市デザインはコロナ禍の直近2期で、売上高が増加しただけでなく、売上高経常利益率が8.6%へと大幅に上昇した。

グランディハウスが6.9%(2022/3期)、ファースト住建が8.2%(2021/10期)なので、3社中最も高い。

その好調ぶりがうかがえる。

このように、事業動向の把握や横並び評価に売上高経常利益率は役立つ。