うまくいっていたはずのビジネスモデルが何かをきっかけに躓くことがある。

そのようなケースを取り上げて財務面から考察するこのシリーズ、第3回は株式会社ぐるなびを取り上げる。

飲食店情報検索・予約サイト(いわゆるグルメサイト)の「ぐるなび」を使ったことがある人は、読者にも多くいらっしゃるはずだ。

ぐるなびがサイトとして産声を上げたのは1996年、まだインターネット普及初期というべき時期である。

以来、長らく外食業界・消費者に浸透し、グルメサイトのパイオニアとして存在感を誇ってきた。

今期は上場来初の通期赤字決算の見込み

しかし、コロナ・ウイルス感染拡大による影響を強く受けた今年は、事業開始以来最大の危機に直面している。

政府の緊急事態宣言により顧客である飲食店の営業がストップしたため、2021/3期4~6月期の売上高が前年同期の4分の1以下に落ち込み、38億円の営業赤字を出したのだ。

緊急事態宣言が解除され、7~9月期は売上高がやや回復したものの、依然として営業赤字は続いている。

「Go To イート」キャンペーンの開始によって10月以降は業績の持ち直しが見込まれるが、年末の宴会自粛ムードは強く、本格的な外食需要の回復はまだ難しい情勢である。

10月28日には、通期で営業利益が▲92億円、親会社株主に帰属する当期純利益が▲95億円とする、上場来初の通期赤字予想を公表した。

当然、株価は低迷している。

実はコロナ前から業績が悪化していた

先ほどのグラフを見て「おや?」と思われた方がいらっしゃるかもしれない。

営業利益が2020年度1Qに赤字に転落したのは事実だが、その前から何となく下降線をたどっているように見えるからだ。

その直感は正しい。

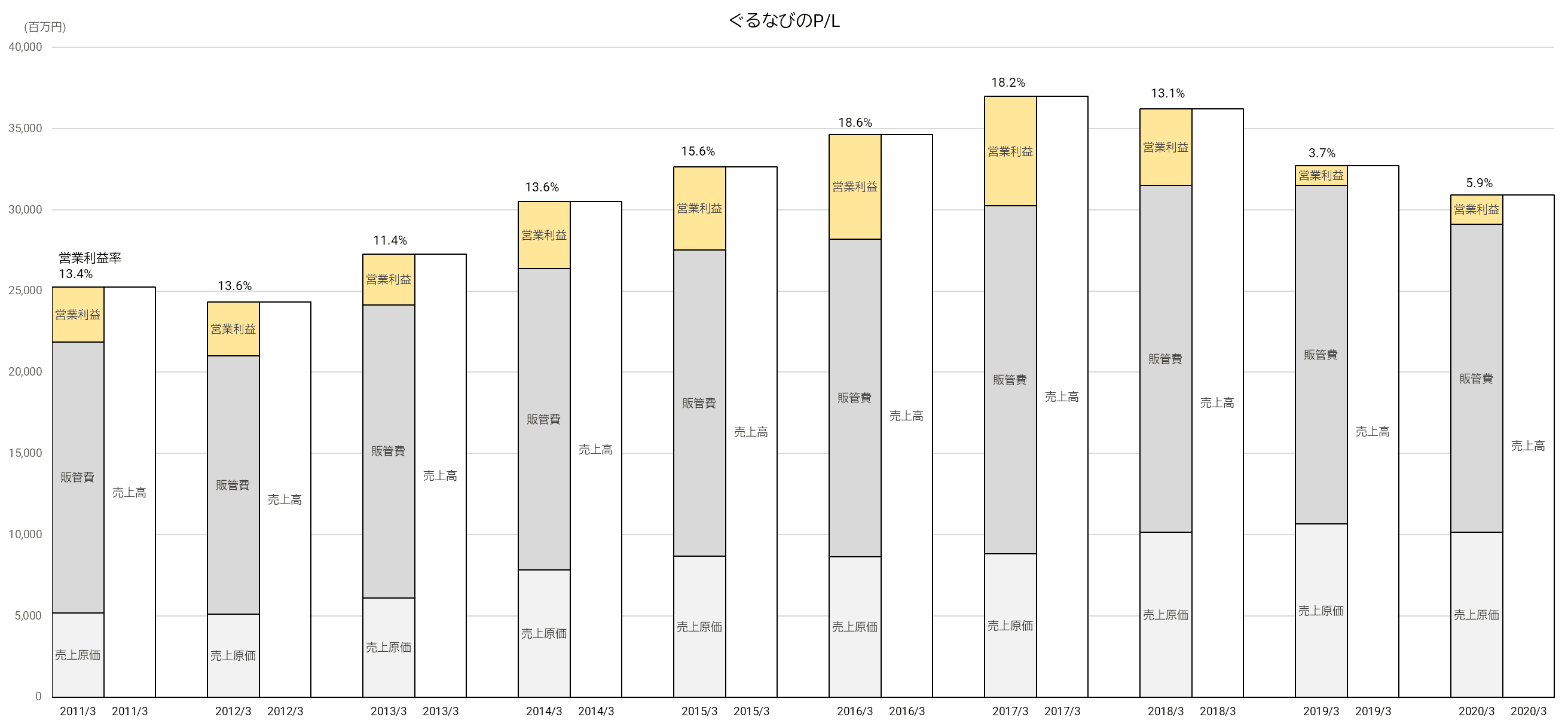

この10年のP/Lの推移をみてみよう。

2011/3期から2017/3期にかけて、ぐるなびの業績は良好だった。

営業利益額が増えているだけでなく、売上高営業利益率も5ポイントほど上昇している。

順風満帆な状況だった。

ところが、2018/3期以降は3期連続の減収となり、営業利益額の減少、営業利益率の低下が顕著になっている。

コロナ禍の影響が顕在化する前から、明らかに何か異変が起こっているように見える。

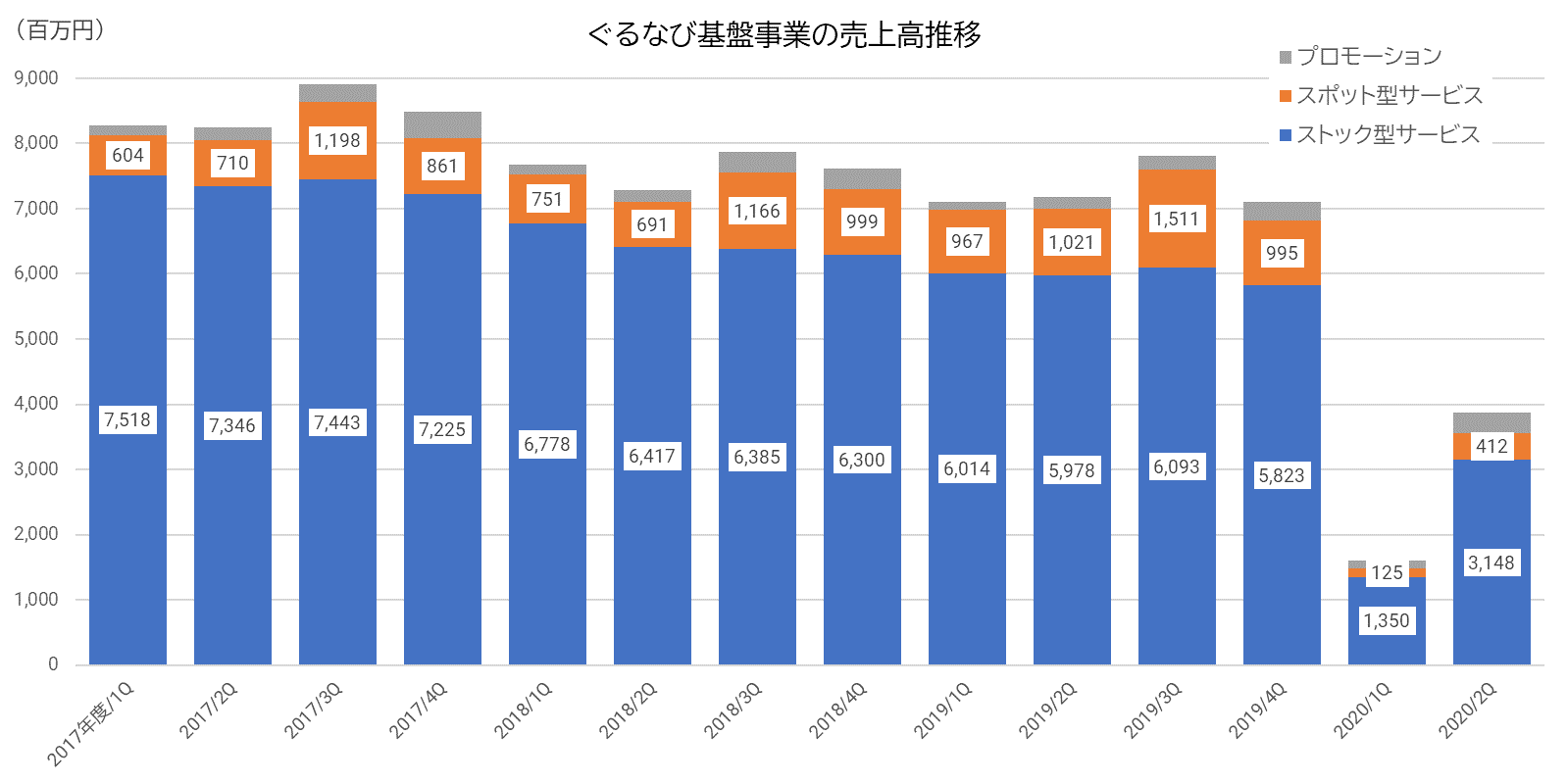

減収が始まった2018/3期(2017年度)以降の売上高推移を四半期別でみると、ぐるなびの収益の根幹となるストック型サービスがじりじりと下がっていることがわかる。

グルメサイトの収入は、有料会員の月会費と、サイトを通して予約した来店客ごとに受け取る送客手数料によって構成されることが一般的だ。

ぐるなびの場合、ストック型サービスは前者、スポット型サービスは後者に該当するとみられる。

ぐるなびは、無料会員でも店舗の基本情報を掲載することができるが、有料のビギナー会員あるいは正会員になることで、ぐるなびから様々なサポートを受けられるようになる。

まともに集客効果をあげようとするなら、有料会員になることが必須だともいわれている。

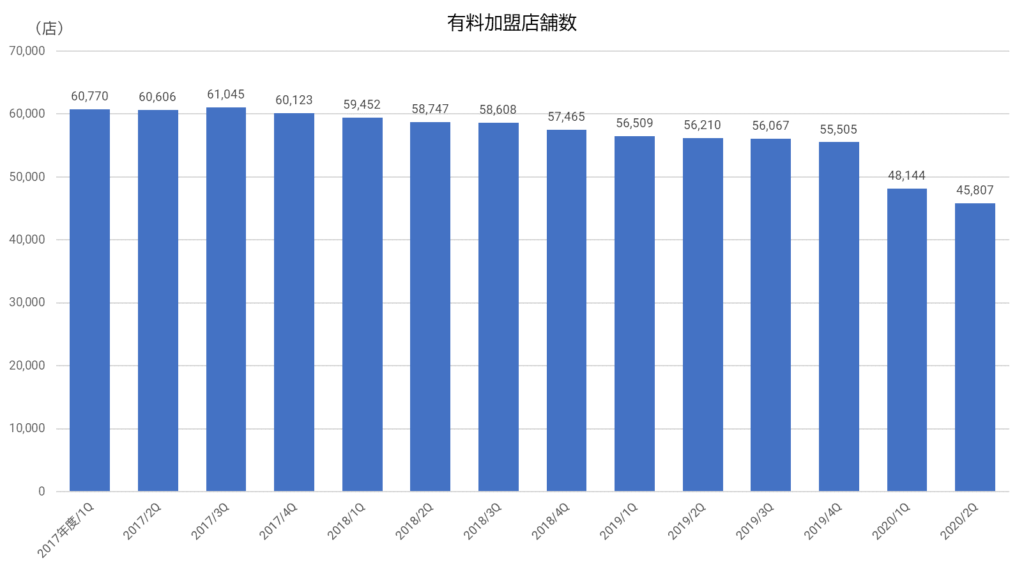

ストック型サービスの売上高が減少している最大の原因は、有料会員となっている飲食店が減少しているからである。

つまり、飲食店が「ぐるなび離れ」を起こしているのだ。

上記グラフから明らかなように、以前から有料登録店舗数は減少が続いていて、それがコロナ禍で一気に加速したというのが実態である。

なぜ、飲食店の「ぐるなび離れ」が起こっているのか?

背景には消費者の脱グルメサイトの動き

飲食店の「ぐるなび離れ」は、人手不足の深刻化等で飲食店経営が厳しくなり、販促費に十分な資金をかけられなくなったからともいわれる。

だが、グルメサイトを解約してコスト削減しても、集客ができなくなってしまえば意味がない。

それ以上に大きな影響を及ぼしているのは、消費者行動に変化が出てきたことなのである。

ぐるなび自身も、2019/3期決算説明会において、業績低迷長期化の要因として、ネット予約・ポイントに対するニーズの高まり及び情報検索手段・販促手段の多様化への対応の遅れ、自社メディアの送客力のみに依存しない総合型提案へのシフトの遅れ等を挙げている。

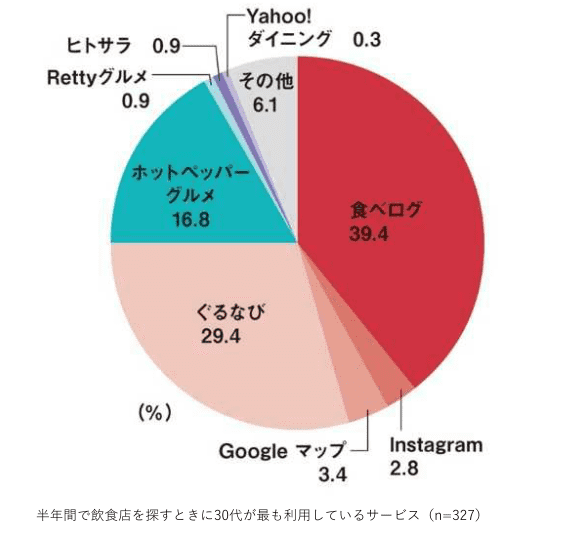

筆者がとりわけ大きな要因だと考えるのは、消費者の飲食店の検索手段が多様化していることだ。

以前であれば、グルメサイトを訪問し、サイト内の検索機能でお店探しをすることが普通だった。

飲食店側からすれば、自店のウェブサイトよりもはるかに多くの訪問者が見込めるグルメサイトに登録し、検索で上位に掲載してもらうように契約することで、新規客の集客に大きな効果を見込めた。

ところが、消費者一人ひとりがスマホを携帯し、手軽に情報検索ができ、SNSや動画サイトを視聴できる時代が到来したことで、徐々に状況は変わりつつある。

グルメサイトの存在感は依然として大きいものの、Googleマップ検索で飲食店を直接検索したり、他人のインスタグラムで投稿されている写真やユーチューブの動画などSNSの情報を参考にしたりして、飲食店を探す人が増えているのだ。

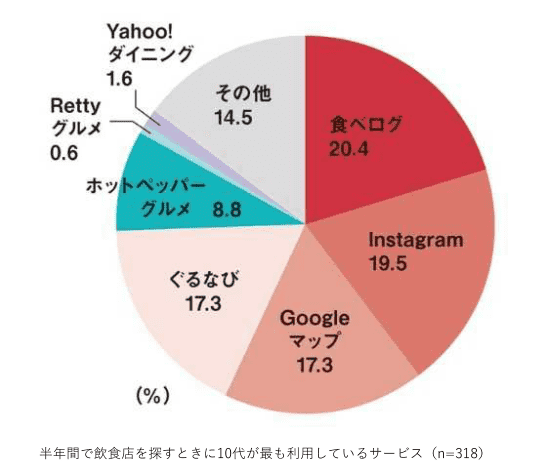

特に、若者でグルメサイト離れの傾向がみられることは注目される。

30代ではぐるなび利用者の割合はまだまだ高いが、10代ではインスタグラムやGoogleマップを飲食店探しに頻繁に利用する割合がぐるなびと並んでいる、というデータがある。

インスタグラムを見るのが日常という世代が増えていくつれ、飲食店探しの入口として、ぐるなびのようなグルメサイトの重要性が低下する可能性は否定できない。

実際、検索にはSNSを使った上で、割引クーポンやポイント付与を目当てとしてグルメサイトを利用する、という話もよく聞かれるようになっている。

飲食店側からすれば、自店サイトで予約してもらうのに比べ、送客手数料がかかる分だけ収入が目減りするように感じるだろう。

グルメサイトが外食業界で大きな影響力を持ってきたのは、多くの消費者を集客し、飲食店検索の場となっているからだ。

安くない会費や手数料をグルメサイトに支払うのも、新規客の獲得に大きな効果があるからこそである。

もし、Googleマップ検索やSNSの存在感が高まることになれば、飲食店としては情報発信の場をそちらにシフトさせることも検討の対象となるだろう。

しかも、Googleマイビジネスやインスタグラムに情報をアップすることは、原則的に無料でできる。

新規客を自店サイトにうまく誘導することができれば、グルメサイトに支払う送客手数料も削減できる。

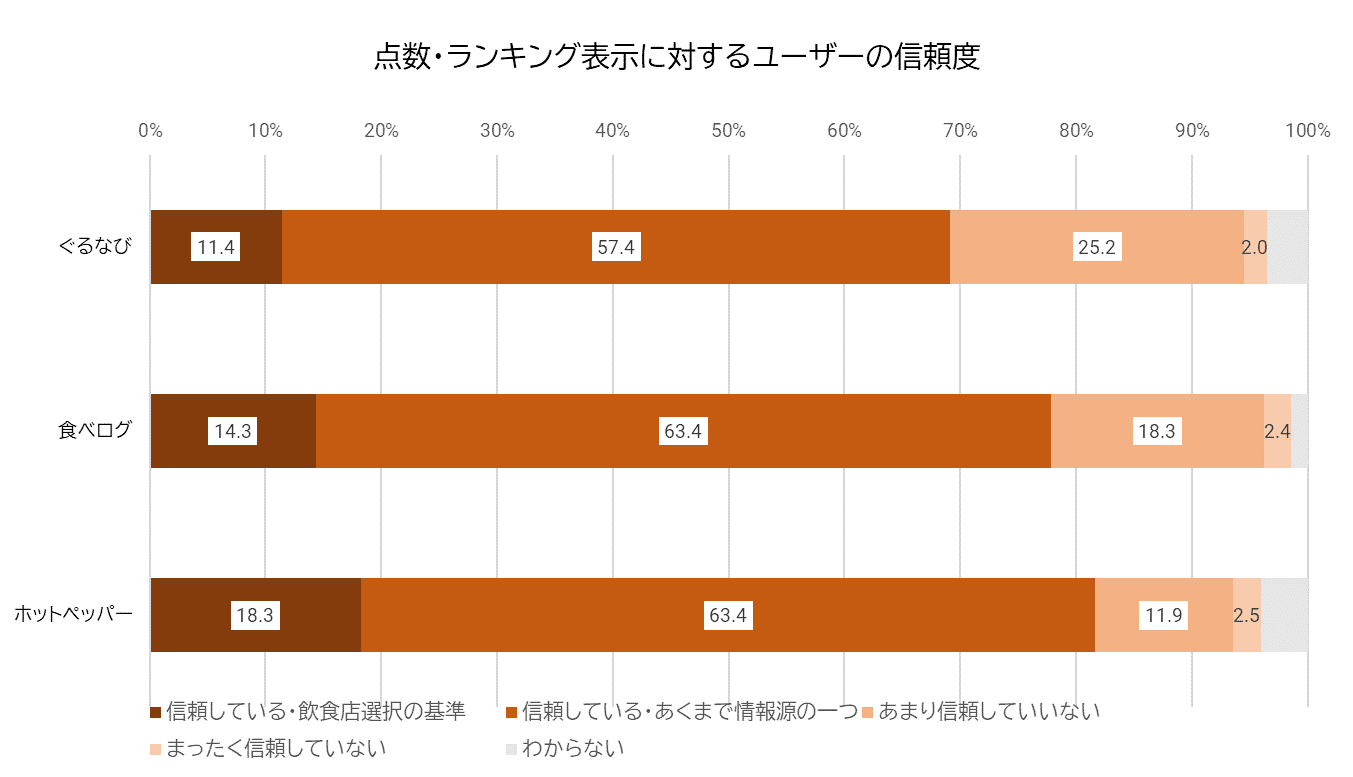

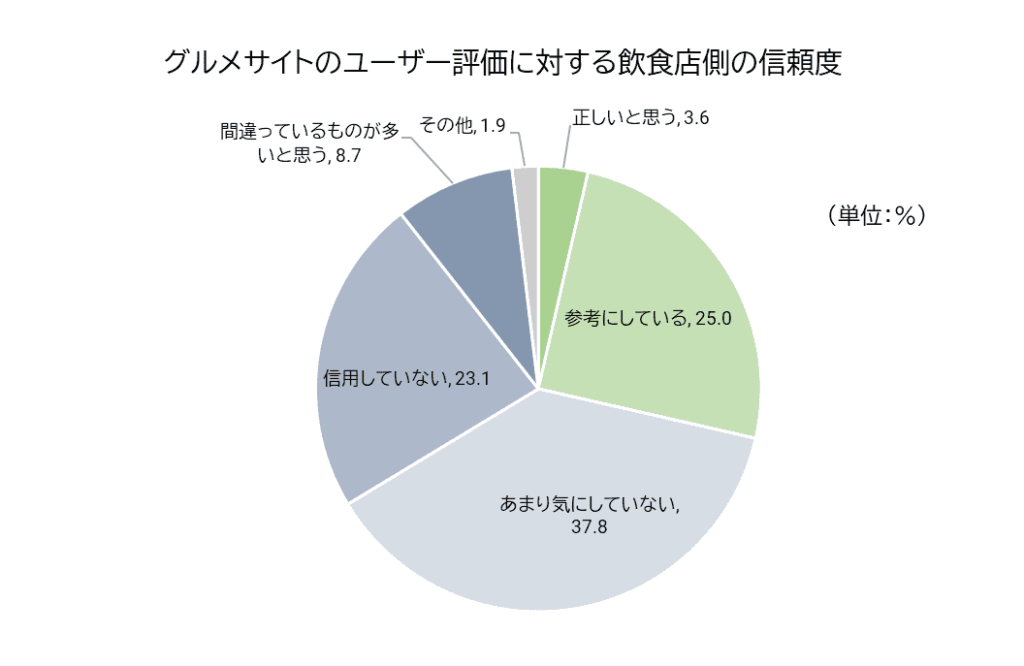

もう一つ、グルメサイト離れが起きている要因として、ランキングや口コミ情報の掲載基準について不透明な部分があり、消費者や飲食店の信頼感が以前よりも低下していることも挙げられるだろう。

実際に、食べログの口コミ評価をめぐって、飲食店が訴訟を起こした事例が複数ある。

また、公正取引委員会によって業界の実態調査が実施され、恣意的なルールの設定・運用によって表示順位が落とされるなどのケースによっては、独占禁止法に抵触するおそれがあると指摘されている(公正取引委員会「飲食店ポータルサイトに関する取引実態調査報告書」2020年3月)。

こうした事情が、有料登録の飲食店が減少している一因になっている可能性がある。

強みだったサポート体制が重荷に

他のグルメサイトと異なるぐるなびの特色は、多数のスタッフを抱えていて、有料加盟店1店舗ずつにマンツーマンの手厚いサポートサービスを提供していることである。

例えば、年間の販促計画の提案、課題解決のアドバイス、予約受付・ウェブサイト運営・広告出稿等の業務代行、成功事例やノウハウの共有(ぐるなび大学)などが挙げられる。

いわば、グルメサイトの運営に加えて、飲食店向けのコンサルティング業をやっているようなものだ。

手厚い経営サポートが受けられることを武器として、有料登録店を増やしていくことが成長の基本戦略だったのである。

2019/3期までは、1,000人の人的サポート体制があることを決算説明会資料でも強調していた。

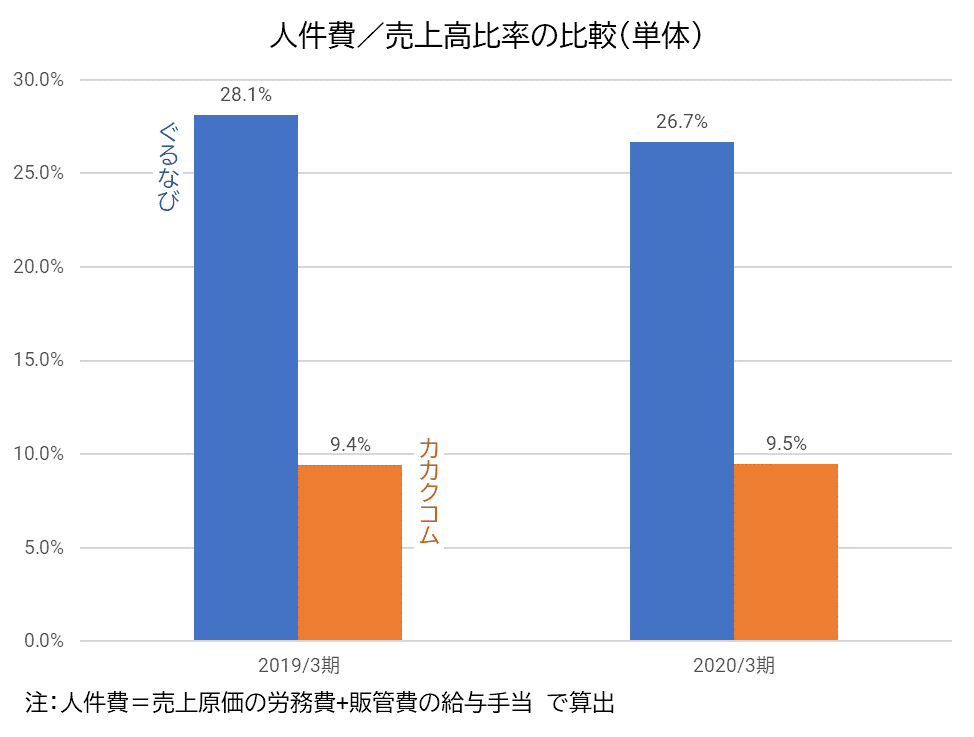

このことは、当然、人件費負担が重くなることを意味する。

食べログを運営するカカクコムと比較すると、両者の違いは歴然としている。

ぐるなびの売上高に対する人件費比率はカカクコムの2.5倍以上、カカクコムの数字には食べログ以外の事業も含まれているので、実際の格差はもっと大きいだろう。

人件費は売上高の減少があってもすぐには減らせない費用、すなわち固定費である。

だから、売上高の減少は利益率の急低下を招くことになる。

かといって、人減らしをすれば飲食店に対するサポート力は弱まり、自社の強みを自ら掘り崩してしまうことになってしまう。

また、ぐるなびの有料加盟店舗を業態別にみると、和食と居酒屋が合計で6割強を占める。

その多くは、おそらく職場の宴会や仲間の食事会といった大人数利用が収入の柱となっている店舗だろう、と推測できる。

コロナ感染が収束するか、ワクチンや治療薬開発成功の兆しが見えない限り、この需要が元に戻るのは容易ではないだろう。

こうした状況を踏まえると、従来のビジネスモデルを維持しながら業績回復を実現するのは非常に厳しい。

正直、成長軌道に復帰するのは難しいのではないか、とさえ考えてしまう。

再建の鍵は楽天が握る?

これまでみてきたように、ぐるなびの苦境の要因は、脱グルメサイトの社会的動向と、ぐるなび自身のビジネスモデルの行き詰まりという両面から生じている。

コロナ禍がもたらした一時的な業績悪化ではない、と言えるだろう。

現時点では「Go To イート」キャンペーンによる利用増で一息ついたようであるが、根本的な問題が解決したわけではない。

経営再建のためには、ぐるなびがサイトの集客力を高めて有料登録店舗を再び増やすか、あるいは別の収益モデルを確立するか、いずれかが必要である。

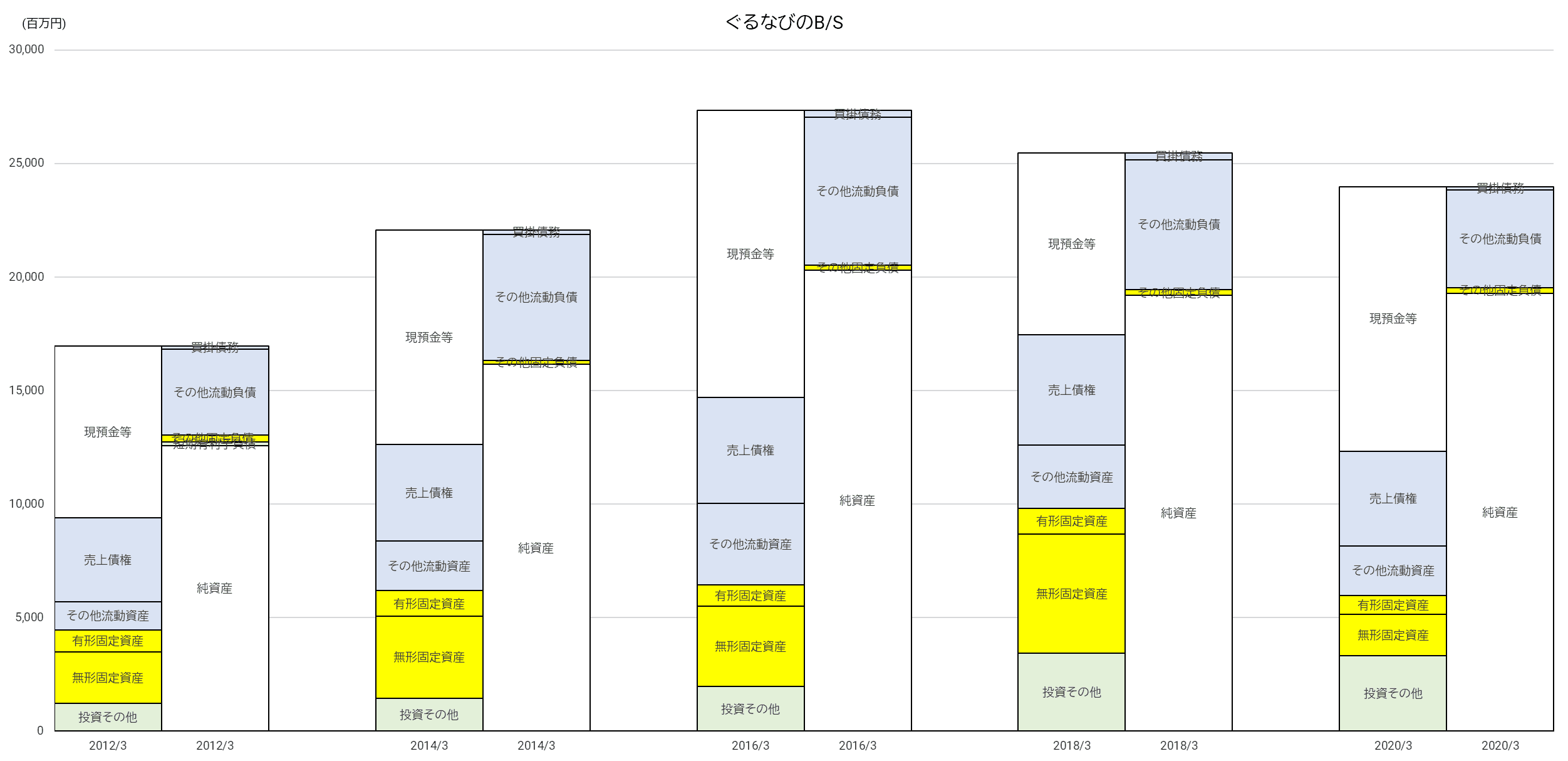

幸いなことに、ぐるなびは健全な財務体質で、現預金を潤沢に保有しているので、すぐに資金繰りが破綻する懸念はない。

経営再建のための時間を稼げる余裕があるわけだ。

ぐるなびの2021年3月期第2四半期決算説明会資料によれば、短期的には送客の強化に取り組みつつ、中長期的には現在の販促支援に加えて食材発注支援などサービスを多様化し、飲食店の総合的な経営サポート企業に進化することを目指していくようだ。

送客の強化については、スマホサイトのユーザー・インターフェイスの改善、楽天ID連携会員の取り込み、LINEとの連携などが具体策として挙がっている。

楽天が登場してきたのは、同社がぐるなびの筆頭株主(持株比率15%)になったからだ。

2019年6月からは、元楽天常務執行役員の杉原章郎氏がぐるなび社長に就任している。

楽天がぐるなびに出資したのは、外食領域への楽天経済圏の拡大を狙ったものと説明されている。

楽天経済圏に入り、国内で1億人以上と言われる楽天会員をユーザーとして取り込むことができれば、ぐるなびの集客力を飛躍的に高めることができる。

まさに、起死回生の一手となるかもしれない。

ただ、現状では、楽天とぐるなびはあくまで別のサービスとして運用されており、楽天ポイントがたまる以外に楽天会員のメリットが少ない。

今後、楽天がぐるなびを連結子会社化するなどして、さらに経営を一体化する方向に動くことになるのか、要注目である。