巨大企業にいかに立ち向かうか?

本サイトでは、投資信託「農林中金<パートナーズ>長期厳選投資 おおぶね」を過去に何度か取り上げているが、その2021年7月発行の運用レポートが面白かったので、ご紹介したい。

(ダウンロード先はこちら)

おおぶねの運用レポートは、運用コメント欄で投資先あるいは候補先企業の話題を掲載することが恒例となっている。

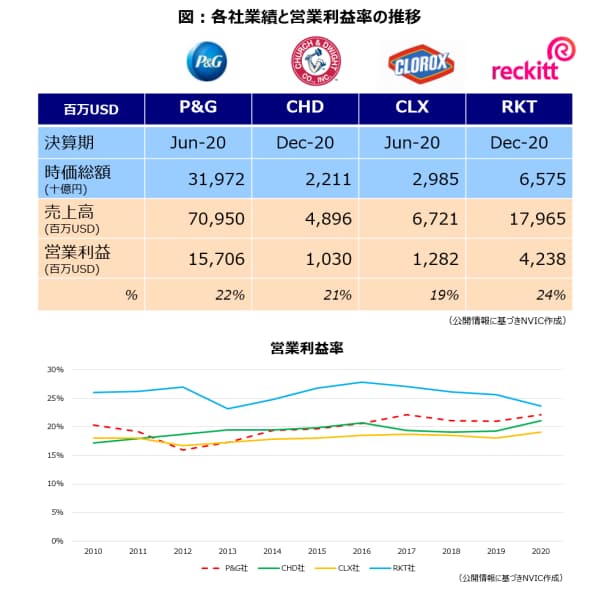

今回は、消費財の巨人であるProcter&Gamble社(P&G) に果敢に立ち向かう消費財メーカー3社を紹介している。

その3社とは、Church & Dwight(以下、CHD)・The Clorox Company(以下、CLX)・Reckitt Benckiser Group PLC(以下、RKT)である。

おそらく、日本に住む我々の多くはこれらの社名には馴染みが薄いと思われるが、CHDとCLXは米国、RKTは欧州で著名な消費財メーカーである。

RKTについては、社名は知らなくとも、薬用石鹸「ミューズ」、ニキビ予防・治療薬「クレアラシル」、着圧ソックス「メディキュット」などの製造元だと言われれば、身近に感じる人もいるのではないか。

3社とも、P&Gと比べればその企業規模は圧倒的に小さいが、市場シェアがトップクラスの商品を多数抱え、P&Gに比肩する高収益性を誇る優良企業だ。

“消費財”という規模の経済が圧倒的に有利な事業分野で、これら3社がどのようにして競争優位性を築いているかを、レポートでは分かりやすく解説してくれている。

そのキーワードとして、「ゲリラ戦法」「カイゼン戦法」「ずらし戦法」の3つが挙げられている。

詳細については当該レポートをお読みいただきたいが、その事例は中小企業の経営にも大いに役立つことは間違いない。

レポートでは、3社に共通する特性として「高い事業選定能力」を有していることを指摘する。

『競争優位性の高いNo1、No2のブランドが存在し、成長・マージンが見込める領域(CHD社)』

『新規事業の発掘においては、経済的な構造と消費者の追い風の有無について多くの時間を割いて分析する(CLX社)』

『世界的な財政難に伴うセルフメディケーションの潮流や高齢化に伴う需要増加が期待される事業に注力(RKT社)』

上記は、3社の経営陣がNVIC(農林中金バリューインベストメンツ、当投信の運用に助言)との面談で語っていたコメントだそうだ。

そして、こうした事業選定の視点は、NVICの投資先企業選定の視点(付加価値・競争優位性・長期潮流)とも合致するという。

要は、資本をどこに投資するか(キャピタルアロケーション)の基準は、企業経営者であろうと、長期投資家であろうと変わりはない、ということなのだ。

今回のレポートの内容は、個人投資家ばかりではなく、経営者や経営学を学んでいる学生などにとっても、“生きた教材”として非常に参考となるものだと思う。

ちなみに、おおぶねの姉妹投信「おおぶねジャパン」の7月運用レポートでは、小林製薬の経営戦略が取り上げられている。

こちらもRKT社と類似した「ずらし戦法」の好例とのことなので、合わせて参考にされたい。