今回の「地味だけど優良企業」は、日進工具株式会社を取り上げる。

1954年設立の切削工具メーカーで、エンドミルを主力製品とする。

従業員数は338名(連結、2020年3月)で、工作機械業界の上場企業としては小規模なほうになるだろう。

エンドミルとは鉛筆状の工具で、マシニングセンタなどの工作機械に取り付け、回転させて側面の刃で金属を削る用途で使われる。

穴・溝・平面・三次元曲面などの精密加工を必要とする金型や部品の製作で用いられることが多い。

需要者となる代表的な業種としては、自動車部品、電子部品、情報通信機器などが挙げられるが、最終需要の裾野は広い。

摩耗すると交換される、消耗品的な性格をもつ工具だ。

超硬小径エンドミルに特化したニッチトップ企業

日進工具には、以下の三つの特徴がある。

まず、同社はエンドミルを主力製品とするが、タングステンなどを焼結した超硬合金を素材として使った超硬エンドミルに主軸を置いている。

さらに、超硬エンドミルの中でも、刃先径6ミリ以下の小径エンドミルが取扱高の70%以上を占める。

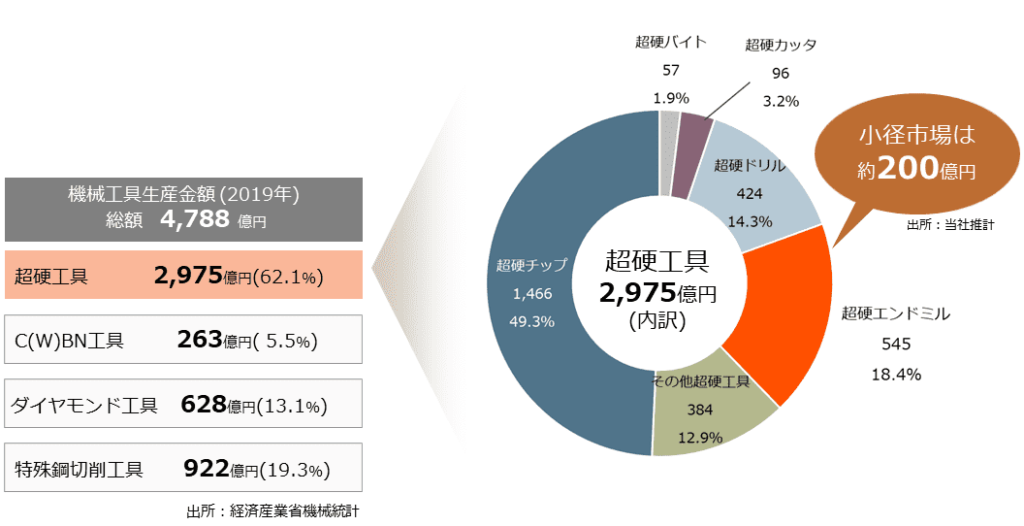

この超硬小径エンドミルの市場は、日進工具の推計で200億円ほどの小さな規模だが、そこで同社はトップシェアを占める存在である。

これは明確に経営戦略に基づくもので、今後どんどん需要が高まる超微細加工の分野に不可欠な超硬小径エンドミルに経営資源を集中している。

技術水準でも他社を引き離し、現時点で刃先径0.01ミリの製品まで開発に成功しているということだ。

髪の毛に字を書くことができる、というから驚くべき技術力だ。

二つ目の特徴として、日進工具はメイド・イン・ジャパンにこだわっており、海外生産は行っていない。

主力工場は仙台1ヵ所で、自社開発した工具研削盤を生産現場に導入し、検査工程を一部自動化するなど生産性を高めている。

海外にも多くの顧客がいるが現地生産は考えておらず、国内集中生産で効率化と高品質化を追求していく方針だ。

三つ目の特徴として、最終ユーザーのニーズを最重要視し、その要求を満たし解決することを研究開発や営業の柱としている。

製品の販路自体は代理店流通が基本だが、技術講習会やセミナーの開催、機械メーカー等との共同研究開発、最終ユーザーに対する提案営業など、ユーザー志向を具現化する様々な事業活動が展開されている。

2020年1月には、同社が単独で主催する展示会「NS TOOL プライベートショー2020」が開催され、出展のほか超精密・微細加工に関する情報発信を行い、1,358名の参加者を集めた。

こうした当社の経営努力と実績は国からも認められ、経済産業省の2020年版「グローバルニッチトップ企業100選」に選定された。

順調な業績だったが、足元は厳しい

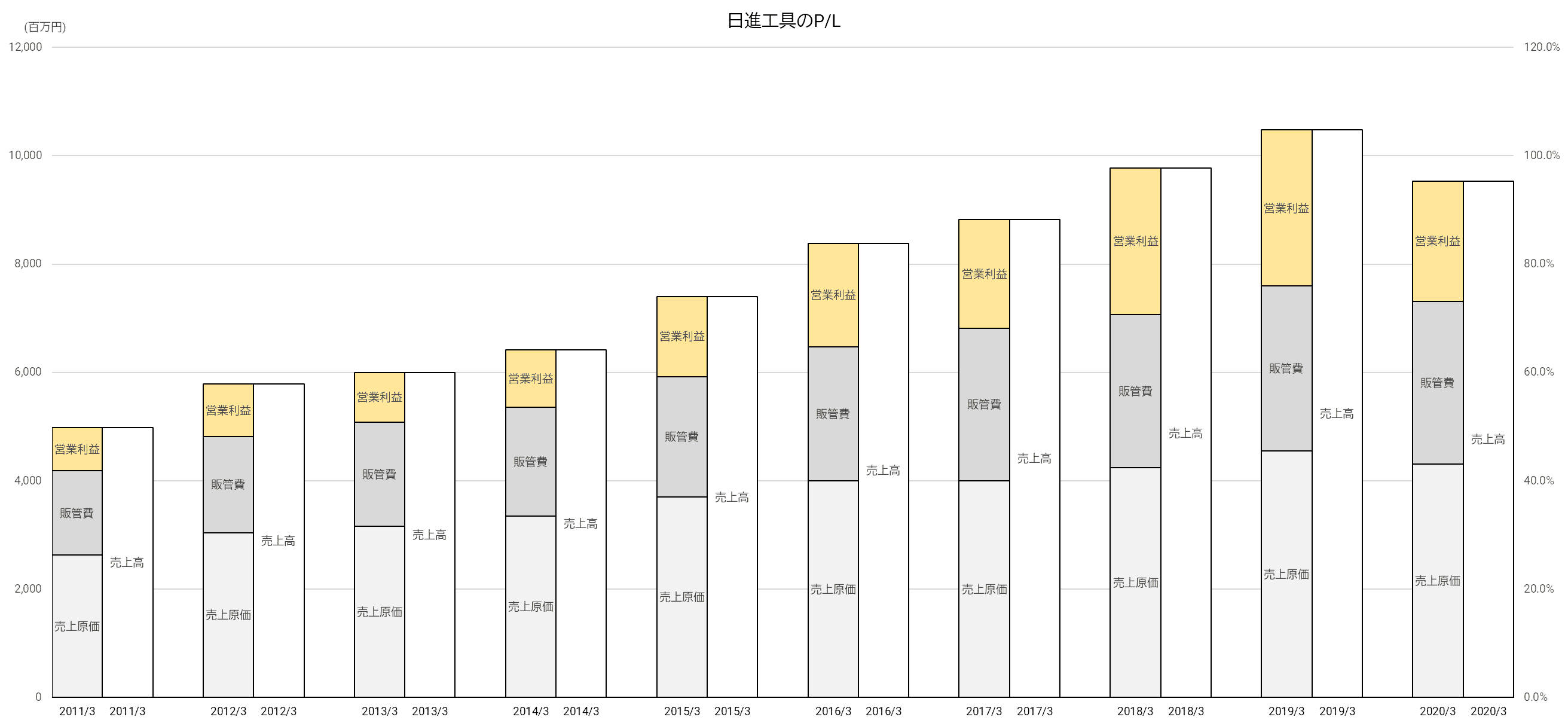

それではまず、日進工具の業績推移から確認しておこう。

2019/3期まで増収増益傾向が続き、2011/3期に比べて、売上高がほぼ2倍、営業利益額が3.5倍に成長した。

自動車関連及びスマートフォンなどのデジタル機器領域における精密・微細加工が一段と進み、当社製品に対する需要が拡大の一途にあることがその背景にあるだろう。

これは国内だけの需要増加ではなく、中国・台湾・香港などでスマホ関連の生産が急成長していることも追い風となったようだ。

海外売上比率は10期の間で19%から30%に高まっており、今後もウェイトを高めていくとみられる。

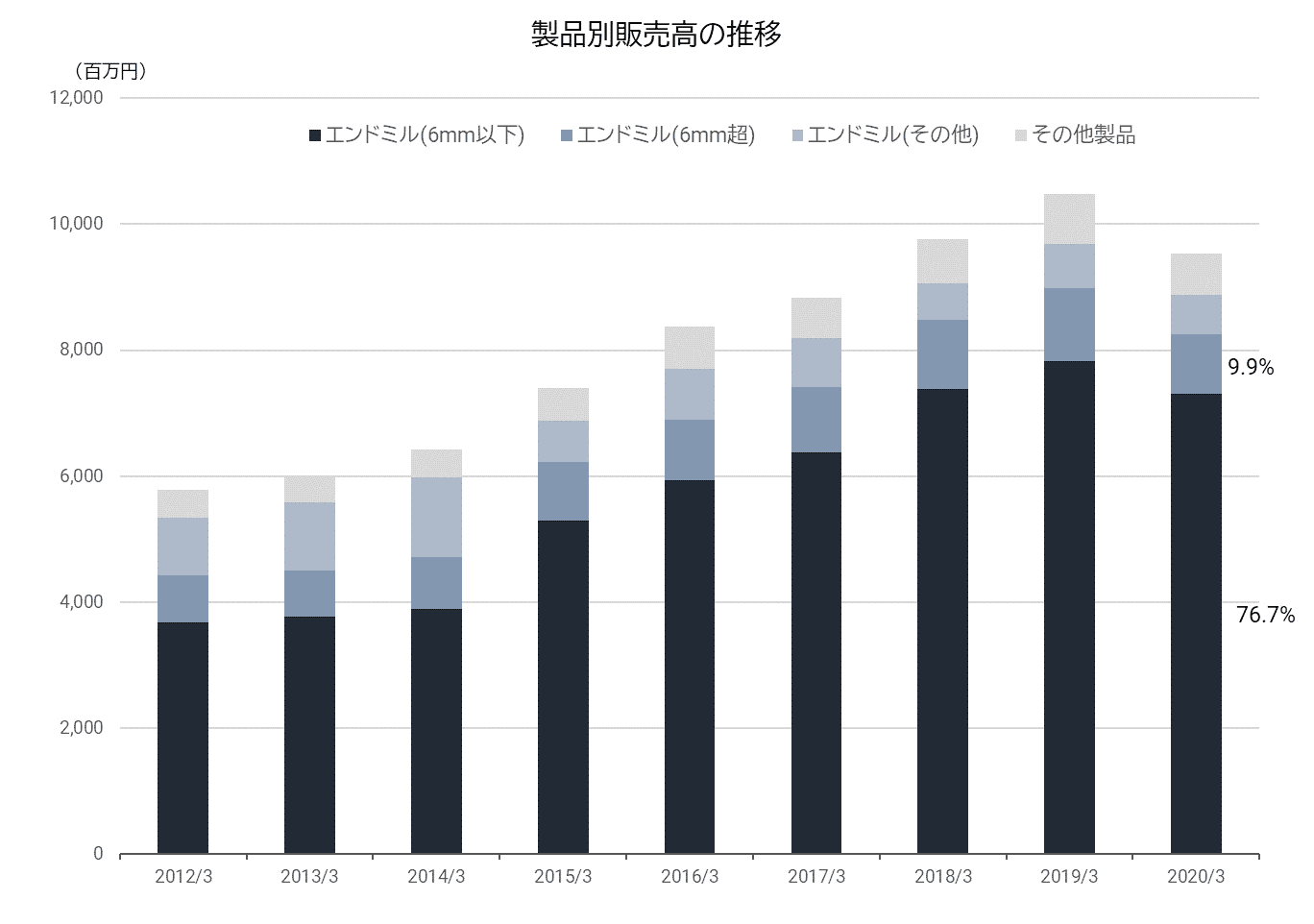

超硬小径エンドミルがこの成長を支えてきたことは、下図からも明白だ。

販売高に占める割合は、直近期で76.7%に及ぶ。

しかし、直近の2020/3期は、一転してリーマン・ショック後以来の減収減益となった。

米中貿易摩擦激化や海外経済の減速、さらに新型コロナウイルスの拡大によるサプライチェーンの寸断等から、自動車関連、電子部品・デバイス関連が影響を受けて、工具需要が減少してしまったためである。

先に触れた「NS TOOL プライベートショー2020」の費用もあって、販管費が大きく減らなかったことも一因であるようだ。

このため、売上高営業利益率も2019/3期から4.2ポイント低下した23.3%となった。

なお、2021/3期はコロナウイルス感染症拡大の影響が依然として残るため、現時点の会社予想は売上高74億円(前期比▲22.3%)、営業利益8.5億円(同▲61.7%)という、前期よりもさらに厳しいものとなっている。

増収基調に戻るのは、主要顧客である自動車関連とスマホ関連の需要回復次第ということだろう。

盤石な財務基盤

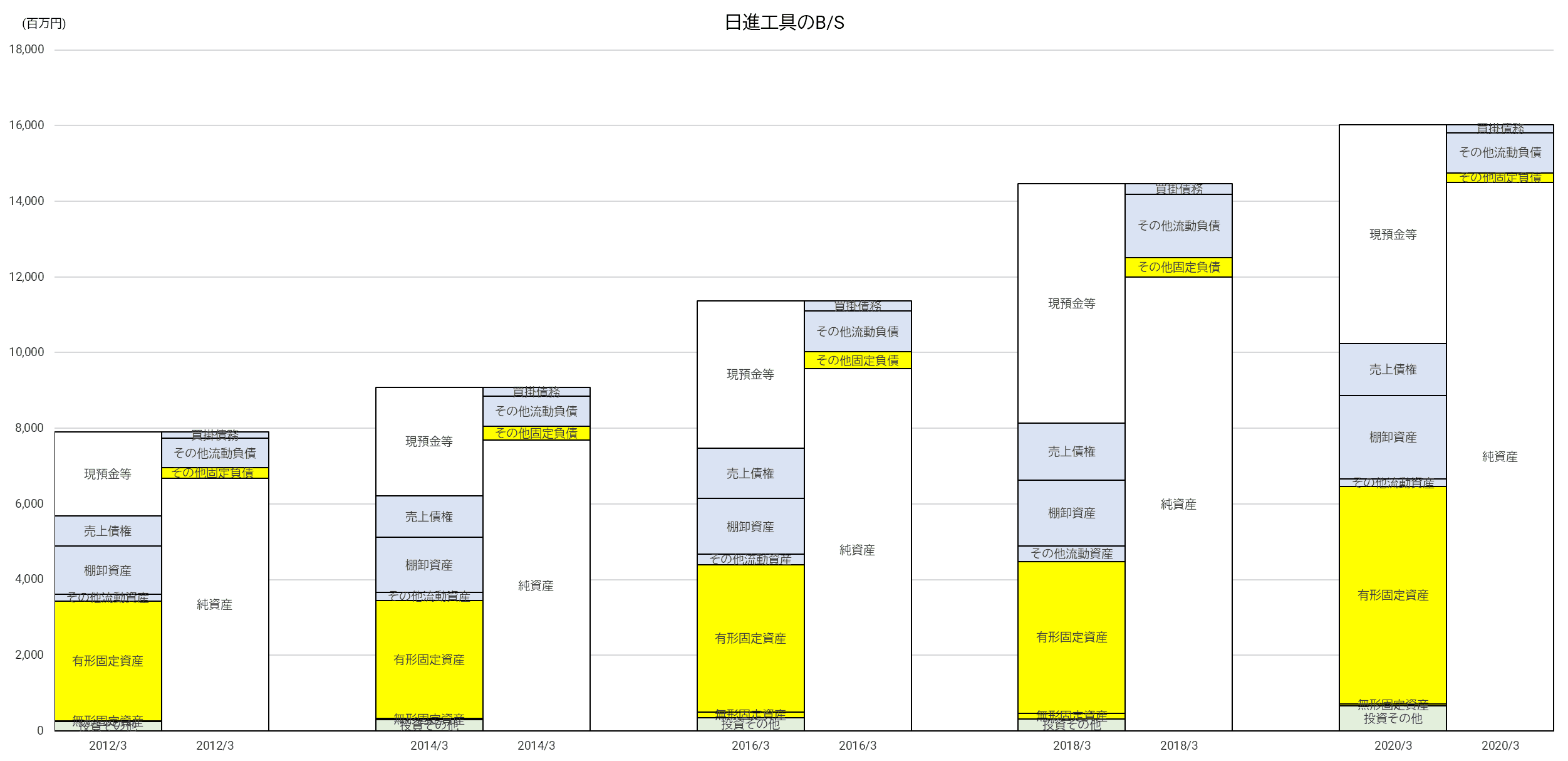

当面、厳しい業績が続きそうな日進工具であるが、財務面の安全性は高い。

バランスシートをみると、総資産に対する純資産の比率は90%にも及び、無借金経営でもある。

現預金は58億円近く保有しているから、資金繰は現時点でまったく問題ない。

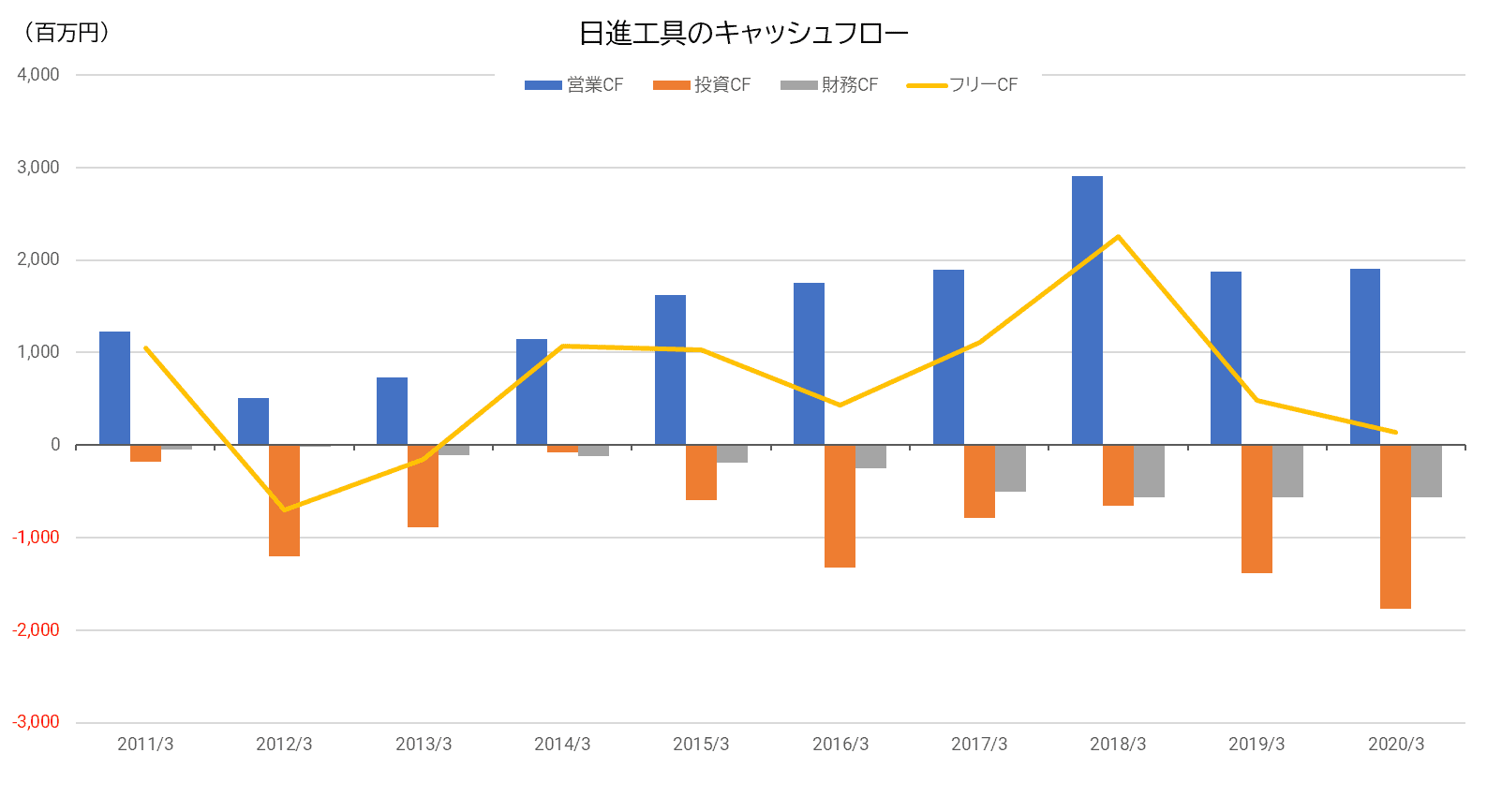

キャッシュフロー(CF)の面でも、前期までは安定した営業CFがあり、新開発センター建設などの固定資産投資も、営業CFで賄える範囲に収まっていることがわかる。

今期は売上高の落ち込みからみて、さすがに営業CFが減少するだろうが、前述のように現預金は潤沢にある。

設備投資に支障が出ることはないだろう。

他社比較~小さくともキラリと光る存在

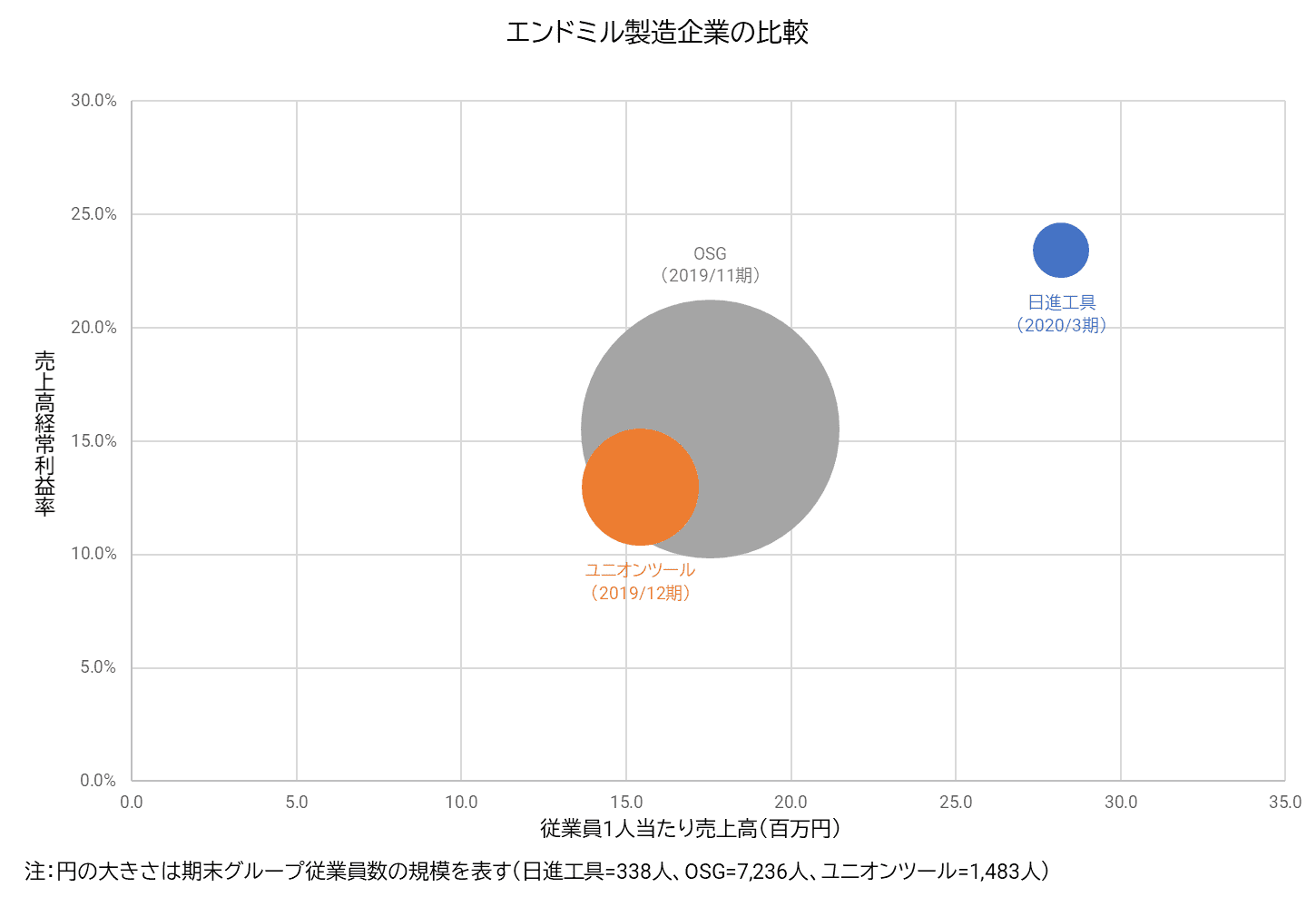

日進工具は、他の工具メーカーと比較すると、どういうポジションなのだろうか?

そこで、エンドミル業界の競合相手である2社(OSG、ユニオンツール)と、従業員1人当たりの売上高と売上高経常利益率を比較してみた。

なお、決算期はバラバラなので簡易的な比較であり、競合2社ではエンドミルは部門の一つにすぎず、他の製品を含めた数値であることに留意してもらいたい。

従業員数規模では、OSGが日進工具の20倍以上、ユニオンツールも4倍以上と圧倒的に格差がある。

ところが、従業員1人当たり売上高、売上高経常利益率のどちらも、日進工具は競合2社を大きく上回る水準にある。

しかも、競合2社は新型コロナの影響が出る前の決算であるから、驚きの結果だ。

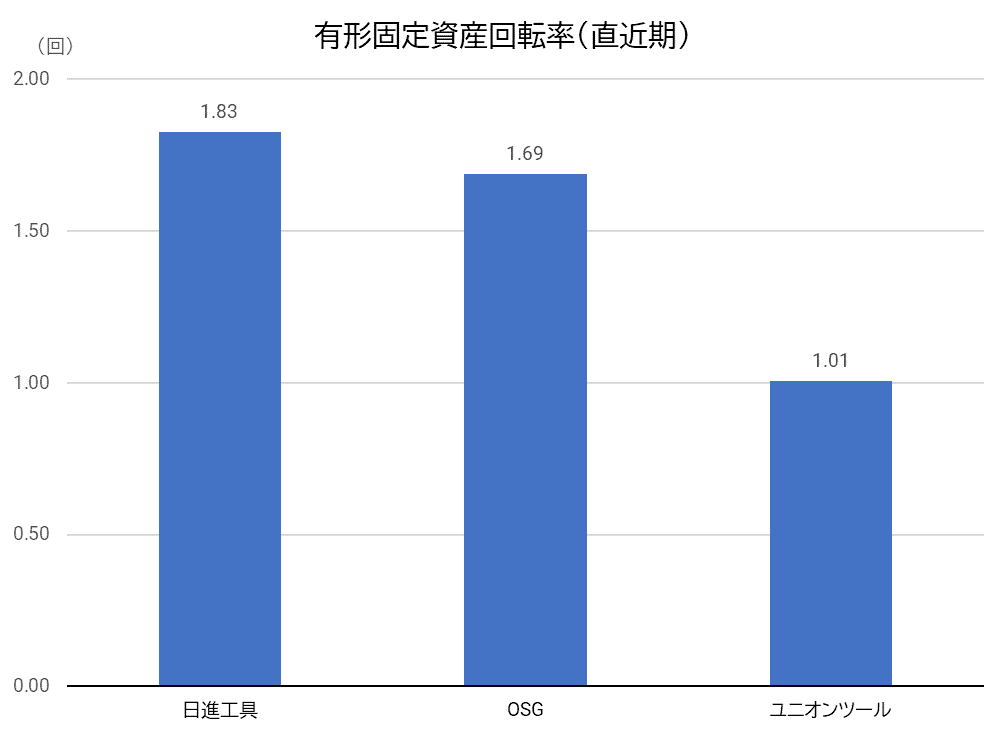

次に、有形固定資産をどれだけ効率的に売上に結びつけているかをみるため、有形固定資産回転率(=売上高/有形固定資産額)を3社で比較してみる。

ここでもまた、日進工具はトップになった。

有形固定資産額の2倍近い売上高を上げていることがわかる。

別の言い方をすれば、有形固定資産額には含まれない技術力や販売力が売上を押し上げているともいえる。

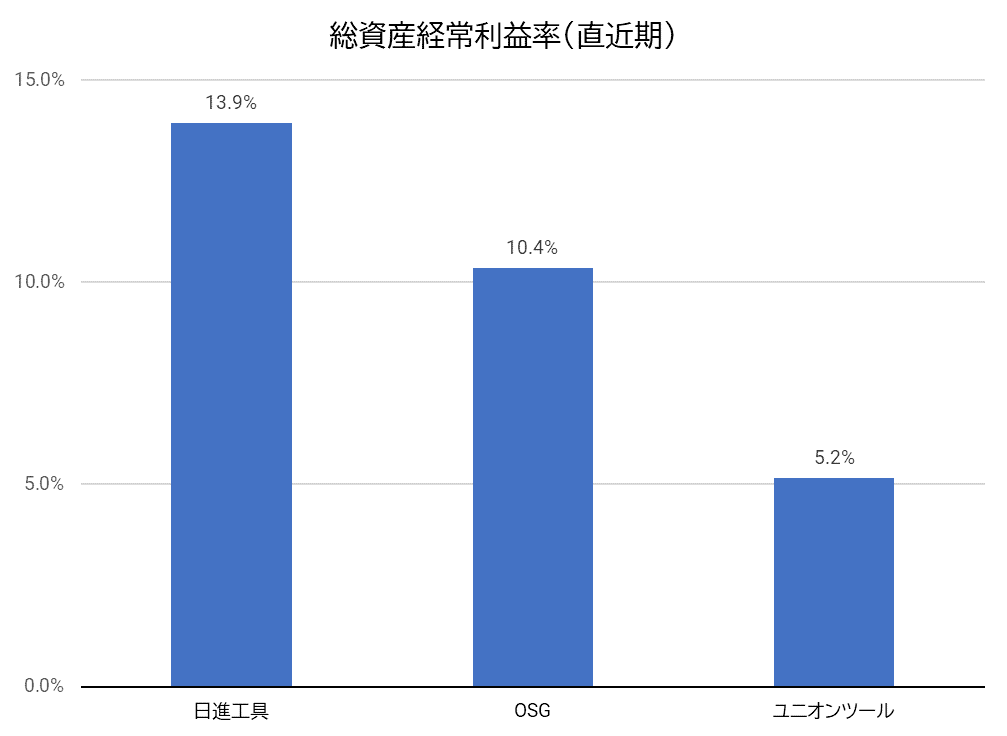

これらの結果、総資産経常利益率(ROA)も競合他社を引き離してトップである。

14%の値は、一般機械器具の上場企業の中でも第5位にランクされる(日経電子版ランキング2020/10/1更新)。

競争優位は揺るがず、将来性は期待大

企業規模が小さいハンディをニッチトップ戦略で克服し、素晴らしい実績を上げてきた日進工具だが、現在、米中関係の悪化やコロナ禍による需要減退に苦しめられている。

しかし、2021/3期は大幅な減収・減益が予想されるものの、来期以降は業績が回復するとの期待は高い。

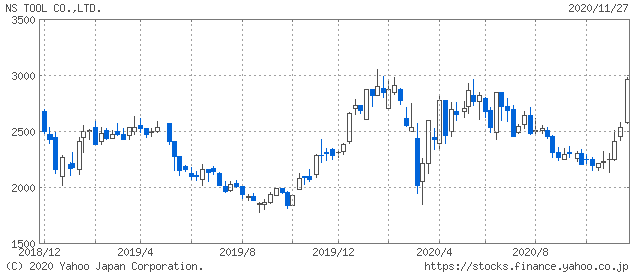

実際、株価はこのところ急上昇し、市場は業績回復を織り込みにいく動きを見せている。

当社が業績回復を期待される理由は、ターゲット市場の成長が確実なことと、その市場で確固たる競争優位をもっているためである。

自動車やエレクトロニクスの分野でデジタル化の流れが加速することは不可避であり、必然的に部品の小型化や精密化が進むとみられる。

それは超精密・微細加工の必要性がますます高まることを意味するから、当社が得意とする小径エンドミルの需要を増やすことになる。

日本の電子部品は中国製や台湾製の機器でも多数使われているが、その製造には小径エンドミルが不可欠である。

コロナ禍の影響が弱まれば、早期に需要回復が見込まれる。

その小径エンドミルの世界で、日進工具はリーディングカンパニーというべき存在である。

0.01ミリの小径まで開発に成功していることは先に触れた。

エンドミルの素材面でも、超硬合金よりもさらに硬いCBN(立方晶窒化ホウ素)やPCD(多結晶ダイヤモンド)を使った製品をいち早く開発し、他社をリードしている。

硬い素材を使うことは、工具の長寿命化のニーズに応えるものだ。

新開発センターの開設や「NS TOOL プライベートショー2020」の開催を通じて、国内需要者との接点強化にも注力している。

当社が国内市場を重視しているのは、超精密・微細加工分野の最大消費地は日本であり、日本市場を押さえれば海外向けの売上も自然と増えると考えているからであろう。

生産設備を自前で開発して使用していることなどから、当社の製品は模倣が難しい。

需要者からみても、価格が安いからといって品質の劣る他社製品を使い、不良品を大量に出すことになってはかえってコストが高くつくことになるから、切り替えの動機が湧きにくい。

また、国内市場規模が200億円程度、海外を含めてもニッチである超硬小径エンドミル市場に新規参入する有力企業は少ない。

エンドミルによる切削加工の代替技術として、金属成形が可能な3Dプリンタも登場してきているが、生産性や後処理の問題があり、現時点ではエンドミルに代わる存在ではない。

このように、超硬小径エンドミル市場での日進工具の地位は、当分揺るぎそうにない。

2010年11月末の日進工具の株価は255円(株式分割調整後)だった。

今年11月27日の株価が2,968円だから、10年間で優に10倍を超えるテンバガーだ。

筆者は2016年にNISAで同社株を購入したが、成長はさらに続きそうだから、長期保有を続けたいと考えている。