「地味だけど優良企業」第2回は、大企業向けの財務会計パッケージソフトを開発する株式会社プロシップだ。

従業員数は165人、売上高は40億円強だから、東証1部上場企業ながら、企業規模だけみれば中小企業といっても違和感がないレベルだ。

前回取り上げた中央自動車工業と同じく、株式投資家でも知る人は少ない存在だろう。

そんな小さな会社だが、独自性のある優れた経営戦略を実行する企業を表彰する「ポーター賞」を2017年度に受賞している。

受賞理由は「固定資産管理用パッケージ・ソフトウェア市場を創造し、その後も、高度な固定資産管理が求められる大企業を中心に市場をけん引するリーダー。導入から保守まで手掛けることで、パッケージ・ソフトウェアをコアとしながらも、ユーザー中心の使い勝手を実現。」とされている。

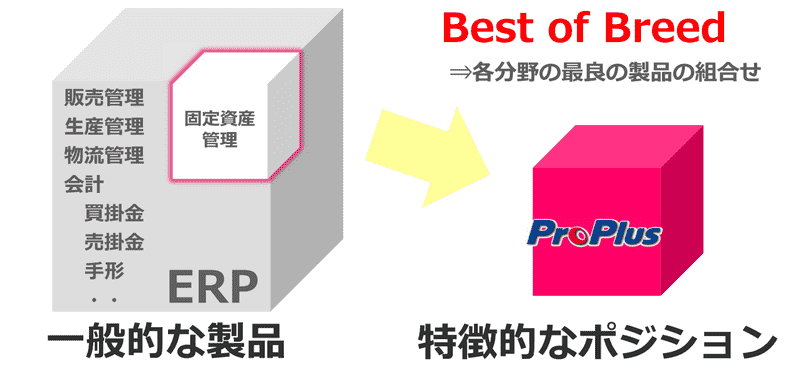

大企業の固定資産管理に特化したパッケージソフトを提供

プロシップは1969年にシステムコンサルティングを主要業務として創業した。

1980年に総合固定資産管理パッケージ「FASPAC-1」の開発・販売を開始し、94年以降は「ProPlusシリーズ」へと深化してきた

現在は、賃貸借契約管理、販売管理などのパッケージシステムも販売しているが、主力はあくまで固定資産管理だ。

製品は従来のオンプレミス(顧客保有サーバーでの運用)に加え、クラウドサービスの形でも提供されている。

多くの大企業は、汎用的な財務会計システムを自社用にカスタマイズして使う。

近年ではERPと呼ばれる統合的な基幹システムの導入が進み、その一部として財務会計システムを組み込むことが主流になりつつある。

当然、大規模なシステムになるほど細かな修正や改修は難しくなるので、コストもそれなりに掛ける必要がある。

ところが、固定資産の管理業務は、制度会計のルール、減価償却方法、税制等の頻繁な変更によって、毎年のように取り扱い方法が変わる。

さらに、国が異なれば固定資産管理ルールも異なるため、国ごとの対応を要求される。

管理物件が多いほど、そして企業のグローバル化が進むほど、固定資産管理は複雑、煩雑を極めることになる。

統合的なシステムだけでは迅速な対応は不可能に近く、とても対応しきれない分野なのだ。

こうした大企業の悩みを解決するのが、プロシップの固定資産管理パッケージシステムである。

同社は固定資産管理に特化することで、会計や税制の変化にスピーディに対応し、高度な専門性と頻繁な改変を両立させている。

しかも国内だけでなく、24カ国もの税制に対応済であるため、同社の製品を導入するだけで海外の固定資産を含めた一元的な管理ができるようになる。

そこで、固定資産を多数保有する大企業は、ERPの中から固定資産管理だけを切り出し、プロシップの製品を使うことになる。

プロシップは、「顧客は年商500億円以上の上場企業がメインターゲット」と明言し、累計4729社(2019年3月末)の導入実績を得ている。

中堅・中小企業には同社の製品は高価で過剰品質になってしまうが、あえてその大きな市場を捨てて大企業だけに特化することで、高収益を生み出していると考えられる。

専門性の高い助言ときめ細かなカスタマイズが要求される大企業市場は、市場規模は小さくても、参入障壁が高くて継続的な使用が見込める安定市場であるからだ。

なお、同社の顧客はあらゆる業種・業態に及んでおり、各業界のリーディング企業によって導入されていることが同社の自慢の一つだ。

リーディング企業の先端的なニーズが同社に集まり、それをソフトの改良、開発に結びつけることができるため、ライバルはますます追いつくことが困難になってしまう。

このように、いわゆるニッチ戦略を財務会計パッケージソフトの分野で徹底的に追求し、高収益を上げているのがプロシップなのである。

自身は固定資産をほとんど保有せず!?

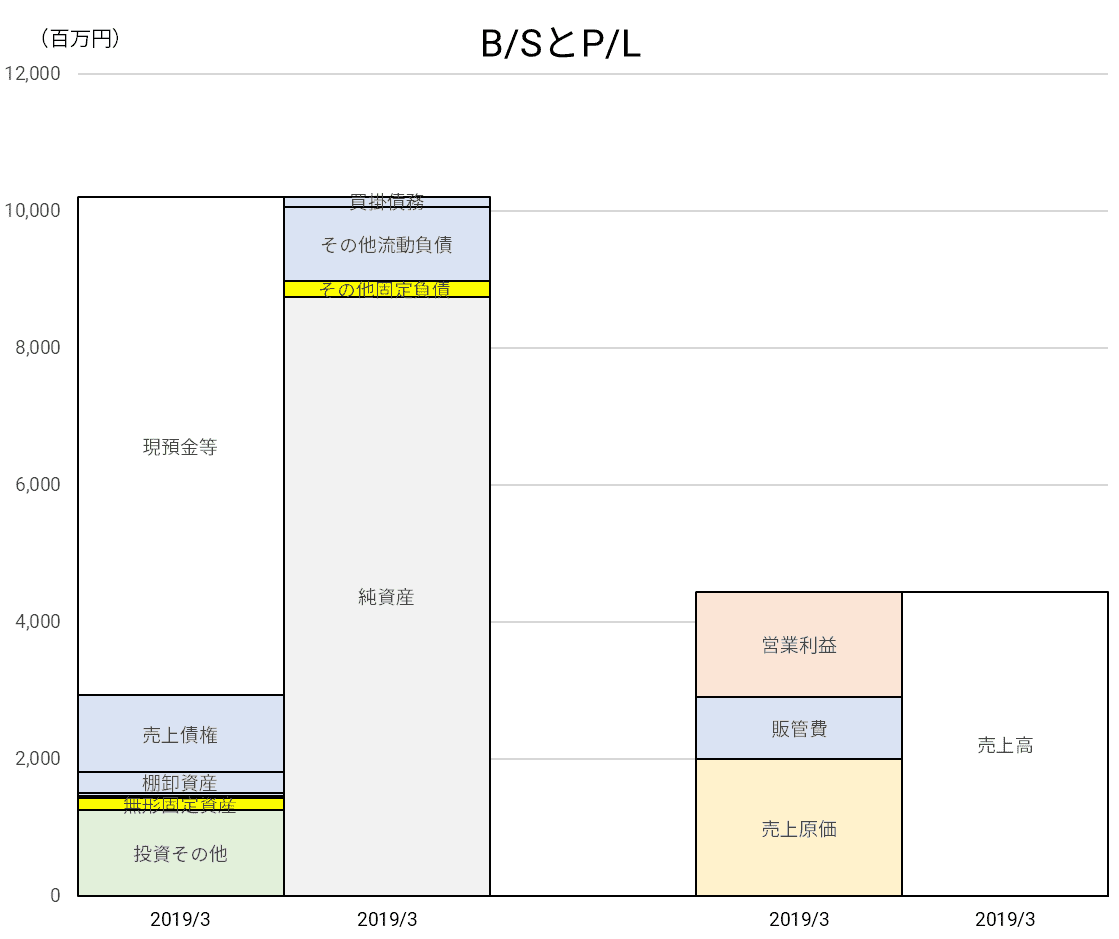

まずは、直近期の2019年3月期のB/S、P/Lからみてみよう。

驚くべきことに、総資産の7割強、72.8億円が現預金である。

当然、無借金経営である。

固定資産は有形・無形を合わせても2億円、残りの大半は「投資その他の資産」の投資有価証券だ。

固定資産管理のパッケージソフトを販売しながら、自身は有形・無形とも固定資産をほとんど保有していないとは、ちょっと滑稽な感がある。

このため、計算上の総資産回転率(=売上高/総資産)は非常に低い0.44回になってしまうが、実際には事業用資産の効率はむしろ高いというべきだろう。

ソフトウェア開発だから原材料費などはほとんどかからず、商品の性格上派手な広告も必要ない。

必然的にコスト負担は軽くなり、売上高営業利益率は34.5%にもなっている。

ストックビジネスで安定した業績

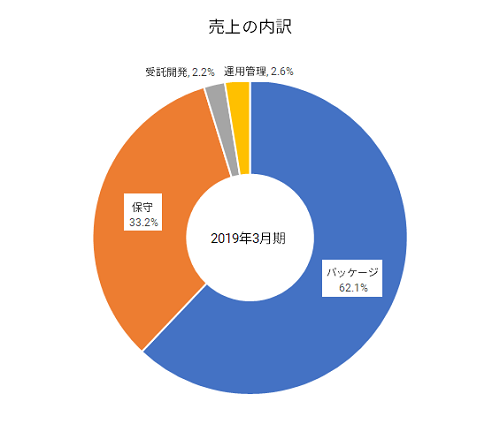

プロシップの売上の内訳をみると、パッケージが60%強、保守が33%を占めている。

前者はライセンス料に当たり、課金はユーザー数と固定資産件数に応じて行われる。

後者は、導入企業とは必ず保守契約を結ぶことから発生する。

いずれも継続的な収入が見込めるストックビジネスになっているので、業績も安定している。

リーマンショックのあった2009年3月期でも、きちんと利益を計上した。

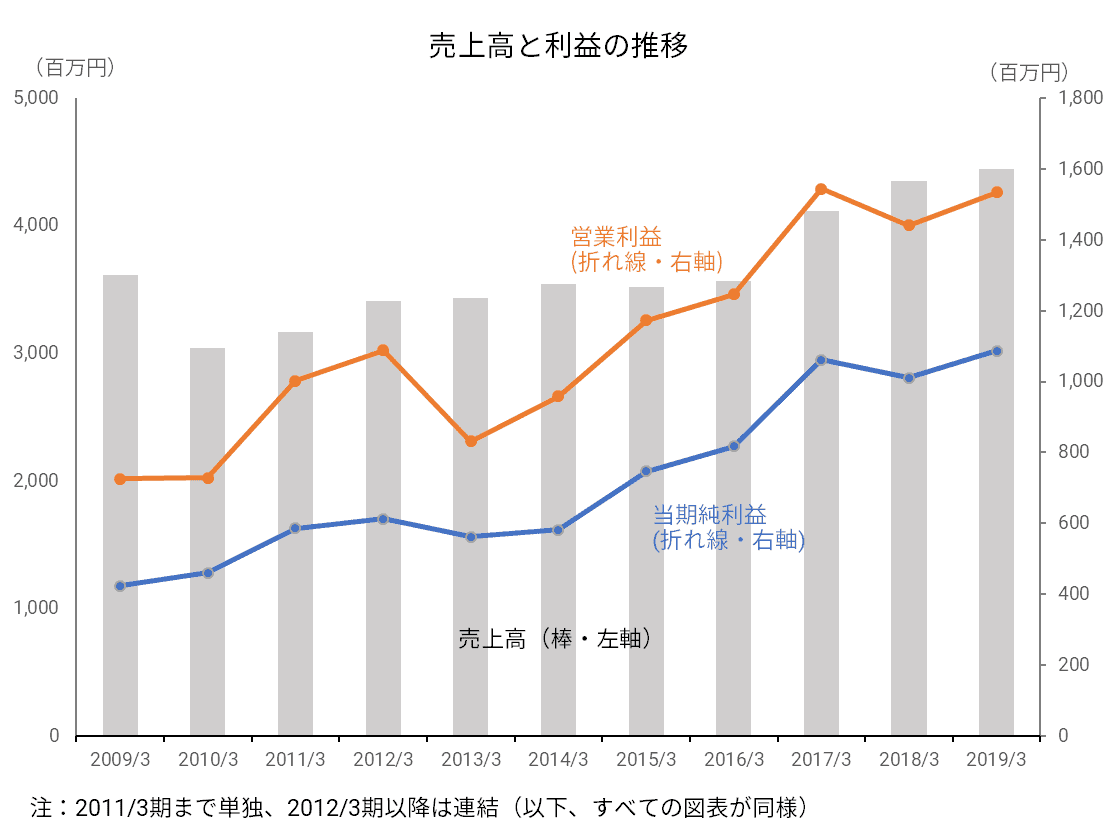

同社の業績推移をみてみよう。

多少のデコボコはあるが、基本的には右肩上がりの成長を示している。

この背景には、IFRS(国際会計基準)の導入対応が大企業の間で進んでいることが大きな要因としてある。

さらに、近年、リース会計基準が変更になったことも追い風となったようだ。

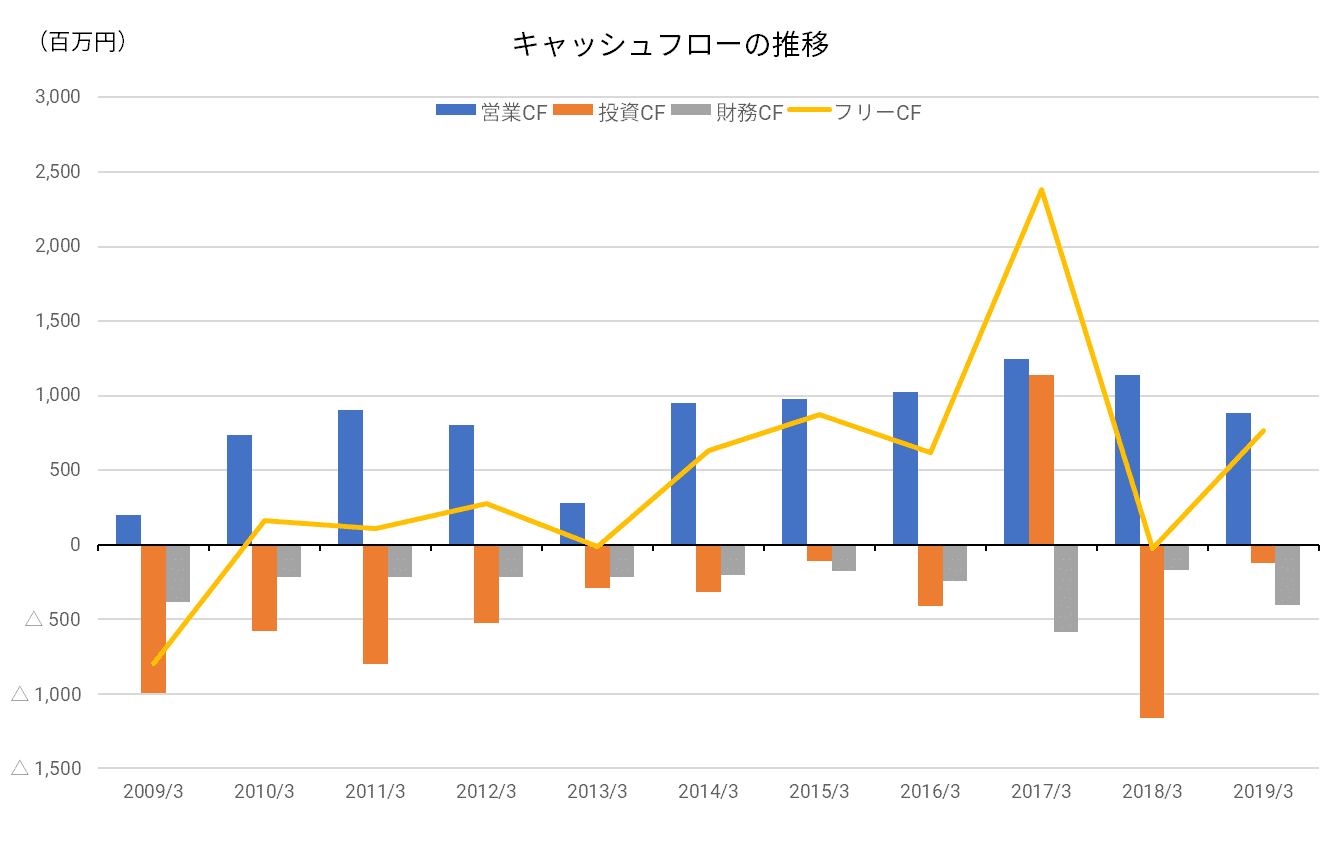

安定的な収入があって、固定資産への投資などはほとんど必要ないとすれば、キャッシュフローも自ずと安定する。

実際、営業キャッシュフローがマイナスになったことはこの10年で1回もない。

フリーキャッシュフローがマイナスになる決算期は3度あったが、売上債権や定期預金の増加などが主因で、資金が外部流出したことによるものではないとみられる。

群を抜く高収益体質だが成長性では見劣り

今度は、同業他社との比較で、プロシップの特色を確認する。

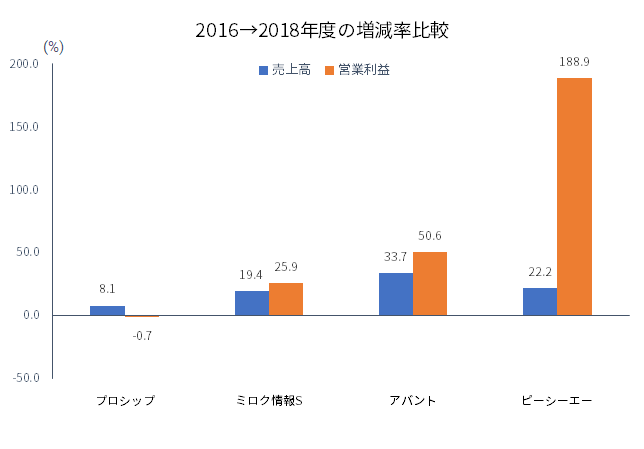

比較対象として、財務会計パッケージソフト主力で売上高500億円以下クラスの企業として、ミロク情報サービス(連結売上高313億円)、アバント(同141億円)、ピーシーエー(同114億円)の3社をピックアップした。

ミロク情報サービスとピーシーエーは、汎用的な業務システムを主として中堅・中小企業に提供する。

アバントは連結会計にフォーカスを当てた、やや分野を絞り込んだ会計システムを提供する。

従業員1人当たり売上高も、売上高営業利益率もプロシップが群を抜いて高い。

要するに、少ない人数で多くの売上を上げ、さらに利益率も高いというわけだ。

固定資産管理に製品ドメインを絞り込み、さらに顧客を大企業に絞り込んだニッチ戦略の効果が見事に現れているといえるだろう。

ただ、ニッチ狙いの宿命ともいえるが、成長面はどうしても緩やかなスピードにならざるを得ない。

売上高、営業利益の伸び率では、他社に比べて物足りない。

市場のパイが限られる以上、成長をある程度犠牲にしても収益性をとる、という選択になっているのだ。

新事業進出やM&Aなどで新たな成長源をつくるという選択肢もあるが、プロシップは固定資産管理を離れた分野への進出には消極的なようである。

2019年5月の決算説明会資料では、設備に関するあらゆる情報を把握する仕組みとして総合固定資産管理ソリューションの開発を進める、としている。

また、国産唯一の海外税務標準パッケージとして、海外進出した日本企業関連会社を中心に、グローバルな展開を図っていくことになろう。

課題は積み上がったキャッシュの使いみち

これまでみてきたように、プロシップの経営基盤は非常に安定している。

たくさんの固定資産を抱える顧客にとってなくてはならない存在であり、その地位を揺るがす有力な競合相手も見当たらない。

安定的な収益がある一方で、多額の設備投資や研究開発の資金が必要になることもない。

長期投資をするにはもってこいの会社だと思う。

その結果、膨大な現預金が積み上がっている。

問題は、その現預金を何に使うのか、だ。

財テクをやったり、無駄なM&Aに走ったりして失敗していないのはさすがであるが、このまま貯め込んでいてよいわけでもない。

筆者は、株式市場での評価を上げることに使ってみるべきだと考えている。

正直、これ以上現預金を積み上げる必要性はない。

何をやるにしても十分な手元資金があるし、足りないと思うなら金融機関から借りればよい。

純利益の大半を配当や自社株買いに使っても、びくともしない財務基盤があるのだから、むしろそのことを積極的にアピールすべきだ。

11月末時点で、プロシップの会社予想による株価収益率(PER)は17.2倍で、ミロク情報サービスの25.2倍、アバントの28.9倍、ピーシーエーの18.4倍に比べて低い水準にとどまる。

市場の評価が低い理由の一つが、他社に比べて成長性が低いことにあるのではないだろうか。

しかし、ニッチ戦略をとるプロシップにとって成長性を高めるのは容易ではないし、また戦略を変えるべきとも思わない。

代わりに株主還元を手厚くすることをオススメするわけだ。

現在、同社は配当性向30%を基本としているが、これを50%以上に引き上げるか、自社株買いを併用することからまず始めてみてはどうだろうか。