百円ショップは、日常生活で多くの人が利用する身近な存在だ。

ほとんどの商品が100円均一で販売されることから「100均」とも呼ばれ、小売業界で長期にわたって成長を続けている業態として知られる。

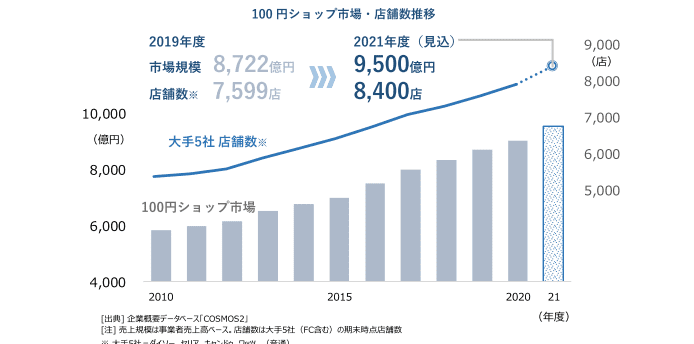

帝国データバンクの調査によれば、2021年度の市場規模は9,500億円に達し、2022年度には1兆円を突破する可能性があるという。

大手チェーンの店舗数も右肩上がりで増加中だ。

企業間格差が大きい百円ショップ業界

一見すると、百円ショップはどこも同じような経営をしていて、同じような業況だと思われがちだが、実はかなり企業間格差が大きい業界である。

まず、中小規模の百円ショップは淘汰が進んでいて、今や大手4社(ダイソー・セリア・キャンドゥ・ワッツ)による市場の寡占化が顕著である。

さらに、大手4社の中でも格差が広がってきているのが現状だ。

業界首位であるダイソーは圧倒的存在で、国内店舗数だけで他の3社を全部合計した数の9割近い。

これ以外に海外店舗が2,272店舗もあるというのだから、まさにガリバー企業だ。

売上高は2位のセリアの2.6倍、ワッツからみれば10倍以上にもなる。

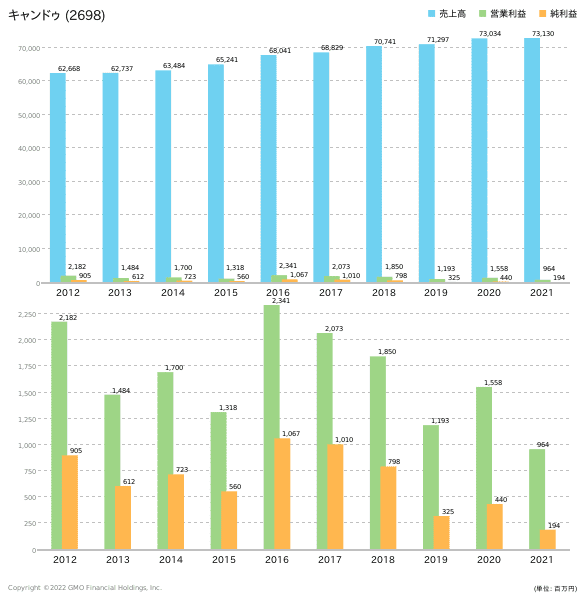

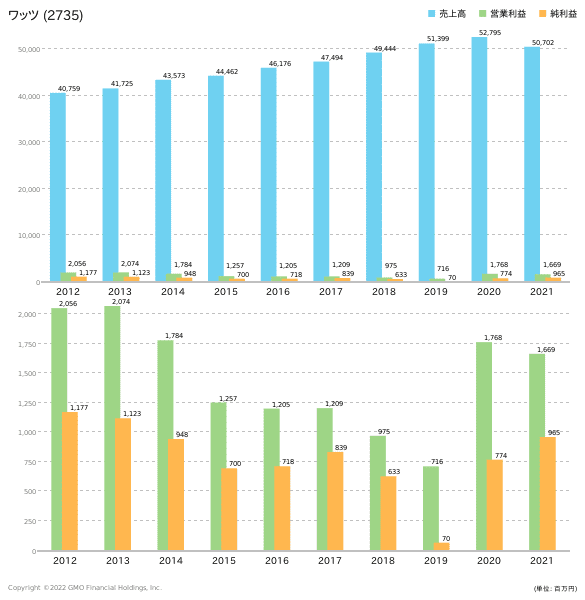

セリアと、キャンドゥ及びワッツの間でも売上高の格差は2倍以上あるから、大手4社といっても各社の状況がかなり異なることがわかる。

ダイソーは非上場企業なので、残念ながら財務内容はほとんど開示されていない。

そこで、以下では有価証券報告書が公開されている残りの3社で、企業比較をしてみよう。

他の2社を凌駕するセリア

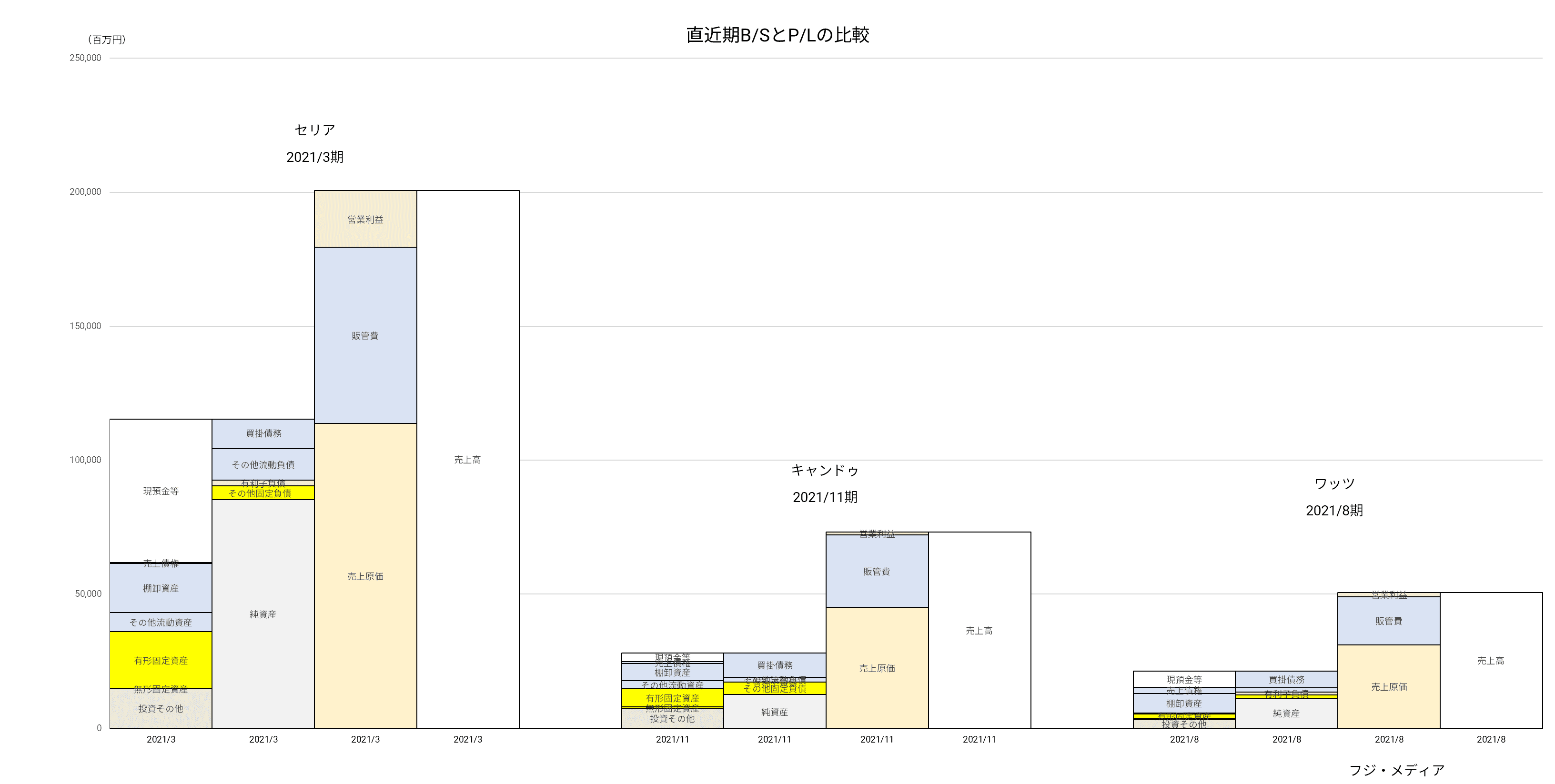

まず、2020年度決算の貸借対照表(B/S)と損益計算書(P/L)を比較してみよう。

なお、決算月がバラバラなので、厳密な比較にはならないことにご留意いただきたい。

資産規模に比べて売上高規模が大きいことは、各社共通の特長だ。

百円ショップの場合、テナントとして入居する形態が多く、自社で店舗を保有することは少ないから、百貨店のように保有不動産などが大きくなることはないのだろう。

前述したように、3社の中ではセリアの企業規模が抜きん出ている。

現預金を潤沢に保有し、自己資本比率も高い。

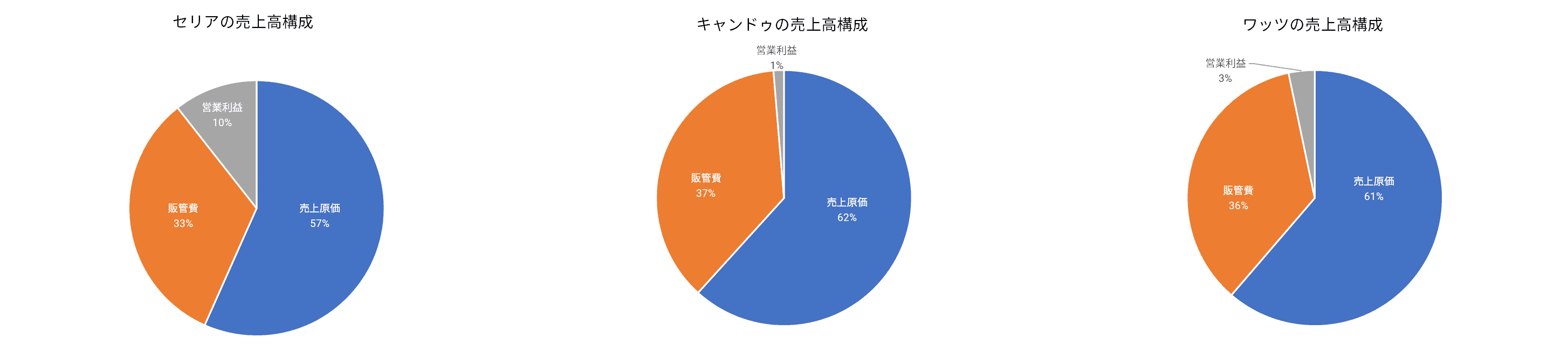

それだけでなく、売上高に対する営業利益の比率が他の2社に比べて高いことがわかる。

数字でいうと、売上高営業利益率はセリア10.6%、キャンドゥ1.3%、ワッツ3.3%となる。

これは、セリアが売上原価率と販管費率を他社よりも低く抑えることに成功しているからだ。

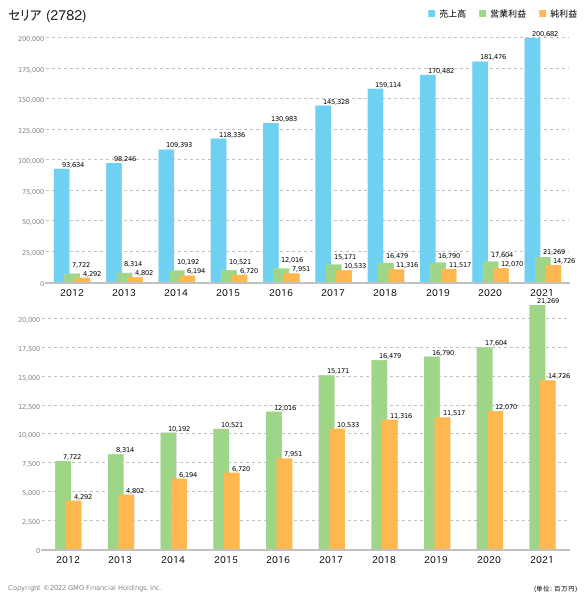

成長性でも、セリアと他の2社は大きな違いがある。

セリアがこの10年間増収増益を続けているのに対し、キャンドゥとワッツは売上高こそ増加しているものの、営業利益は増減が激しく、安定しているとはいえない。

店舗数は各社とも毎年増加しているのだが、それがきちんと利益に結びついているとは限らないのだ。

同じ百円ショップでありながら、セリアは収益性でも成長性でも、キャンドゥとワッツを凌駕する実績を示している。

その要因について、次節で考察してみたい。

なぜセリアは強いのか

新興株投資に熱心な投資家なら、JASDAQ(現在は東証スタンダード)上場のセリアが優秀な業績を残してきた企業であることは、ご存じの方もいらっしゃるだろう。

では、なぜセリアは優秀な業績を残せたのか?

これについては、ネット検索でもわりと多くの考察が見つかる。

それらをもとに、セリアの強さの要因を整理してみよう。

まず、顧客ターゲットを女性客に絞り、きれいで明るい内装の大型店舗に、お洒落・かわいい商品の品揃えを充実させて、他の百円ショップとの差別化に成功した、ということである。

それまでの百円ショップは、生活必需品を安く購入するための実用目的の買い物をする場所というイメージが強く、ファッション性みたいな要素は皆無に近かった。

そのイメージを大きく変え、新しい競争軸を業界に持ち込んだのがセリアの経営戦略だったのだ。

集客力の向上や顧客の新規開拓が進むことで、それが規模拡大につながり、スケールメリットとして商品仕入れでの交渉力強化にも役立つことになる。

次に挙げられるのが、情報化への先進的な取り組みである。

業界で先駆けて2004年にPOSシステムを導入、POSデータに基づく発注支援システムを整備して、現在ではほぼ100%自動的に発注が行われている。

これによって、パート・アルバイトだけでも店舗運営ができるような体制が確立している。

実際に、店舗数が他の2社よりも多いにもかかわらず、セリアの従業員数は他社とほぼ同水準である一方、臨時雇用者数は圧倒的に多い。

情報化が進んでいることでコストが抑制され、他社以上に効率的な経営ができている可能性は高い。

売れ筋商品の把握と欠品の防止、低収益商品の入れ替えなどを迅速に行えることが、高収益性の秘密の一つではないだろうか。

もちろん、上記2つの要因は他社も注目するところであり、追随もしている。

だが、業績推移の顕著な差異をみるかぎり、ノウハウ面でセリアに未だ一日の長があることは間違いないだろう。

百円ショップに冬の時代到来!?

不況の時代を乗り越えて成長を続けてきた百円ショップ業界だが、その成長に暗雲が垂れ込めるようになってきた。

人件費、物流費、原材料費の高騰が顕著となり、仕入コストの上昇が避けられなくなってきたのだ。

今年に入って、資源価格のさらなる高騰や円安の急激な進展があり、ますます百円ショップをめぐる環境には厳しさが増している。

なにしろ、百円ショップは“100均”という言葉が示すように、販売価格が固定されている。

仕入コストが上がったからといって、値上げすることは自己否定になりかねない。

といって、仕入コストをこれ以上下げることは極めて難しい。

100均商品の製造基地である中国でも、「日本向けの100均商品は儲からないから」という理由で製造を敬遠されるほどの状況なのだ。

セリアは100均を堅持していく方針を崩していないが、ダイソーなど3社は100円を超える価格の商品を増やし、実質的に100均ではなくなっている。

もはや、ビジネスモデルにこだわってはいられない、ということだろう。

他方、新規出店の余地は狭まってきていて、遠からず飽和状態に到達する可能性は大きい。

新規出店による成長も限界があるのだ。

今年1月には、キャンドゥがイオンに買収され、イオングループの一員として生き残りを図っていくこととなった。

イオンのショッピングモールにテナントとして出店していくことが今後見込まれる。

当然、キャンドゥ以外の3社の出店戦略にも影響が出てくることになるだろう。

業界後発のワッツは、上位3社とは違い、比較的小規模な店舗を多数、低コスト運営することで競争回避を図っている。

特に、食品スーパーの雑貨コーナー等に委託販売という形式で出店することは、当社独自のやり方である。

また、2021年には同業の音通エフ・リテールを買収するなど、M&Aにも積極的に取り組んでいる。

こうしてみると、ダイソー、セリアといえども安閑とはしていられない。

今後も百円ショップの動向から目が離せない。