企業比較シリーズとして、初回に取り上げるのは中華料理チェーンである。

対象企業は中華専業に絞り、日本を代表する次の3つのチェーンの運営会社を選んだ。

「餃子の王将」=株式会社王将フードサービス(以下、王将フード)

「幸楽苑」=株式会社幸楽苑ホールディングス(以下、幸楽苑)

「日高屋」=株式会社ハイデイ日高

どれも大衆的な外食店であり、いずれかのチェーンの常連客になっている読者も多いだろう。

筆者も、餃子の王将と日高屋には、日頃よりお世話になっている(株主にもなっており、優待券は重宝する)。

なお、幸楽苑は現在、自らが「いきなりステーキ」等他業態チェーンのフランチャイジーになって出店もしているので、財務の数字には中華料理以外が含まれていることに留意されたい。

また、ハイデイ日高のみ連結会社がないため、数字は単体決算によるものである。

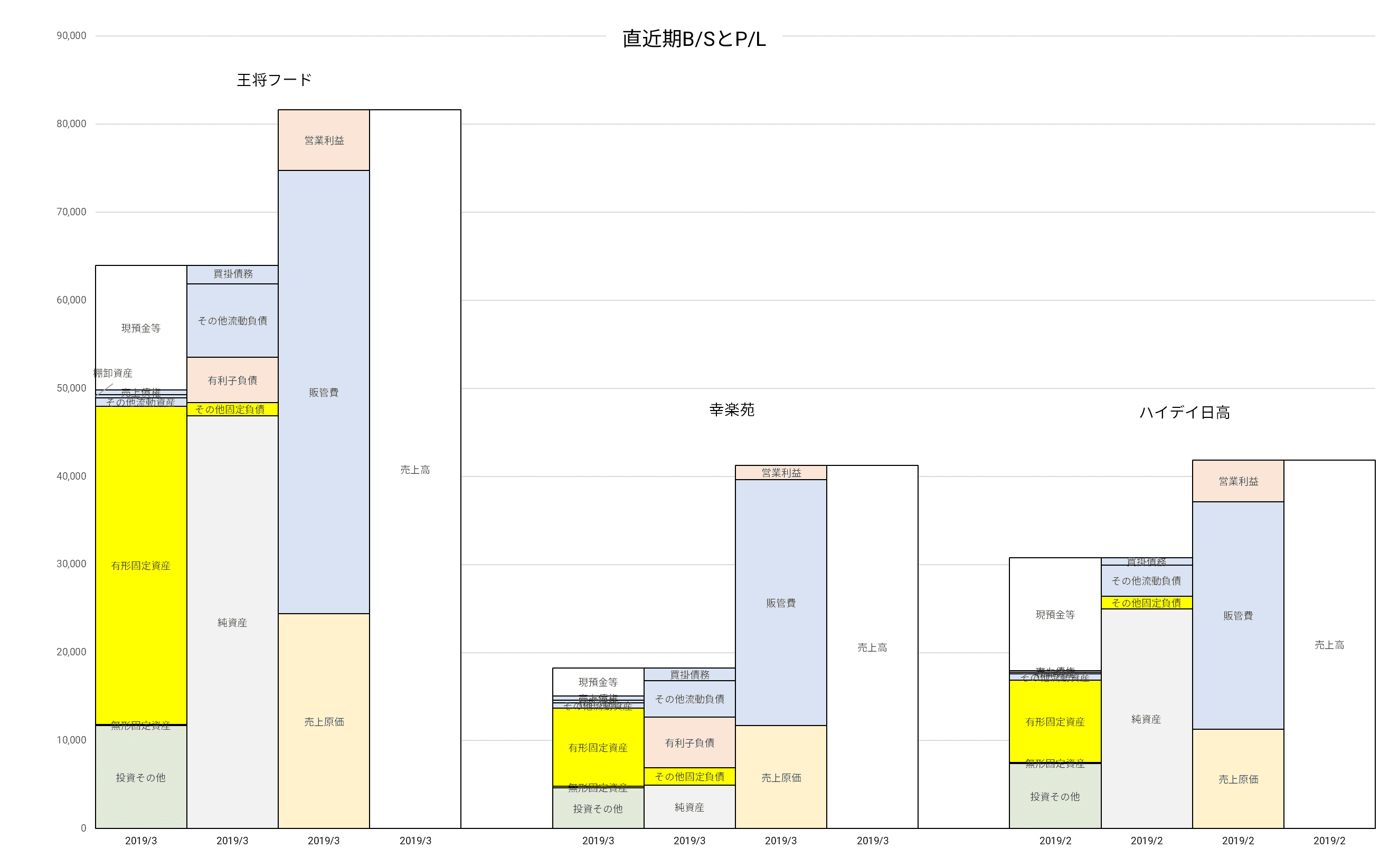

資産・売上規模~王将フードが他2社の2倍以上

まずは、3社の直近期2018年度のB/SとP/Lを比較してみる。

王将フードと幸楽苑は3月決算、ハイデイ日高は2月決算である。

規模では、王将フードが他2社よりも断トツに大きい。

売上規模は800億円を超えており、上場している外食チェーン企業の中でも15位にランクされる(フードビジネス総合研究所調べ)。

幸楽苑とハイデイ日高は、資産規模ではハイデイ日高がかなり大きいが、売上高はほぼ同規模だ。

ハイデイ日高のほうが資産規模が大きいのは、事業用資産によるものではなく、現預金の蓄積に大きな格差があるためである。

後で触れるが、幸楽苑の業績は厳しい状況が続いているため、現預金を貯める余力がなかったのだろう。

こうして並べてみると、ハイデイ日高の財務的な優秀さが際立つ。

3社の売上高営業利益率を比較すると、王将フード8.5%、幸楽苑4.0%に対し、ハイデイ日高11.3%にもなる。

売上規模では2倍近い王将フードに対し、営業利益額では7割弱まで接近している。

しかも無借金経営で、財務は健全そのものだ。

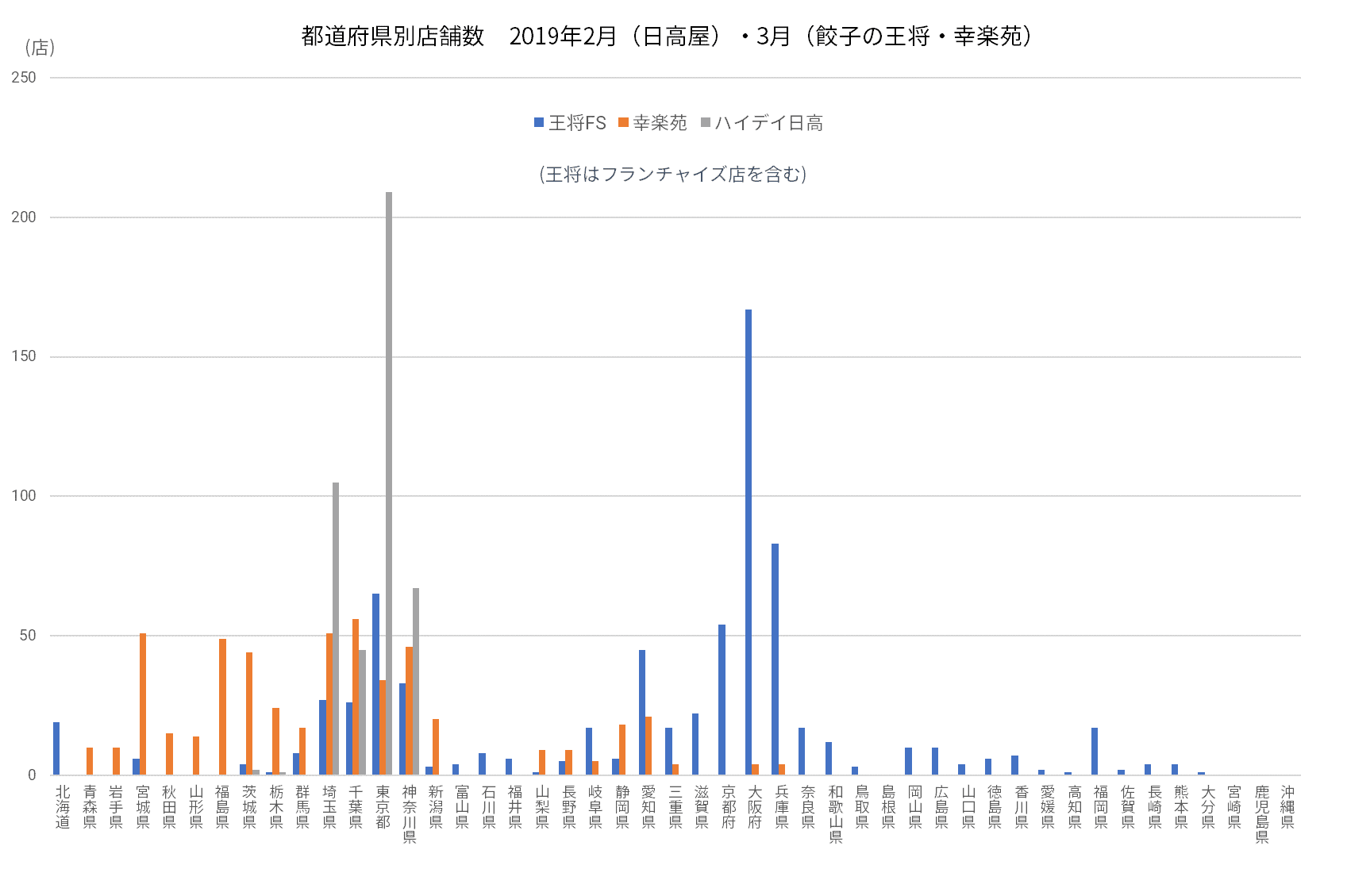

店舗網~出店戦略に大きな差異

次に、直近期末の店舗分布を比較してみよう。

そこからは、3社の出店戦略の顕著な違いが浮き彫りになる。

店舗の総数は、王将フード729店、幸楽苑515店、ハイデイ日高429店である。

王将フードは直営店516、フランチャイズ店213で、フランチャイズ店が全体の約30%を占めている。

他の2社にもフランチャイズ店があるようだが有価証券報告書の地域別集計には含まれておらず、王将フードに比べ小さなウェイトに過ぎないと推察される。

ちなみに、幸楽苑のフランチャイズ店は18(うち海外5)、ハイデイ日高は数自体の記載がない。

王将フードは京都発祥であることから、出店は関西以西が中心だったが、近年は関東や北海道など全国的な展開を進めている。

すでに、東北・南九州・島根を除く38都道府県に出店済みだ。

フランチャイズ制を利用していることも、全国展開を容易にしている一因だろう。

幸楽苑は福島発祥であり、東北から関東にかけての出店が大半を占める。

実は、以前は1000店舗を目指して全国に店舗数を拡大してきたが、業績悪化を受けて北海道や西日本の不採算店舗を大量整理したことが背景にある。

3社の中では、唯一、2期前と比較して店舗総数が減少している(528→515)。

埼玉発祥のハイデイ日高は、見事なまでに首都圏1都3県に集中出店している。

関東以外には一切出店しない徹底ぶりだ。

王将フードとハイデイ日高の対照的な出店戦略は、両者の経営方針の違いを反映している。

王将フードは、企業規模が拡大してからも「街の中華料理屋」の雰囲気を大切にし、個店重視主義を続けてきた。

だから、個店への権限移譲が行われ、全国展開をしてもチェーン運営に大きな支障は生じにくいのではないだろうか。

同社の社員がフランチャイズ店として独立した場合には、加盟料が免除される点も、その一端を示すものだろう。

メニューは店ごとに微妙に異なっているし、オープンキッチンで客の目の前で調理して出すのが餃子の王将の特徴の一つだ。

今では餃子の成型は工場でまとめて行われているが、以前は餃子の餡だけを工場から運び、皮で包むのは各店舗で店員が行うのが見慣れた光景だった。

これに対してハイデイ日高は、埼玉・行田工場を中心とした店舗展開を基本としているようだ。

主要食材を行田工場で調理し、すべての店舗に供給するためには、できるだけ狭い地域に集中立地させるドミナント戦略が効率的である。

そして、集中立地しても各店舗が集客に困らないように、人口密度の高い首都圏にのみ出店する。

ハイデイ日高の有価証券報告書にも、事業展開について「今後も、引き続き従来の首都圏一都三県の駅前繁華街等への出店を中心に行う方針であります」と明記されている。

こうした効率的なチェーン運営が高収益の秘密なのだろう。

1店舗当たりの売上でも、3社の違いは顕著である。

王将フードは他2社を大きく上回る約1.5億円。

ラーメンがメインの幸楽苑とハイデイ日高に比べ、王将フードは色々な料理が楽しめるだけに、客単価は高くなる。

さらに、王将フードの場合、店内だけでなく持ち帰り販売の客が多いことや、休日などにはファミリー層の来店が多いことも背景にあるだろう。

幸楽苑とハイデイ日高の差については、アルコール飲料の販売の違いだという観測がある(東洋経済オンライン 柿沼茂喜「ラーメン『幸楽苑』、赤字100店舗超の崖っ縁」2017.12.9付)。

駅前・繁華街立地が主体のハイデイ日高が「ちょい飲み」需要をうまく取り込めたのに対し、幸楽苑は郊外店舗が多いため、車での来店客にはアルコール飲料を販売できないことがネックとなる。

その結果、店舗数では90店近く少ないハイデイ日高が、幸楽苑と同規模の売上高を上げているわけだ。

成長~利益創出ではハイデイ日高のひとり勝ち

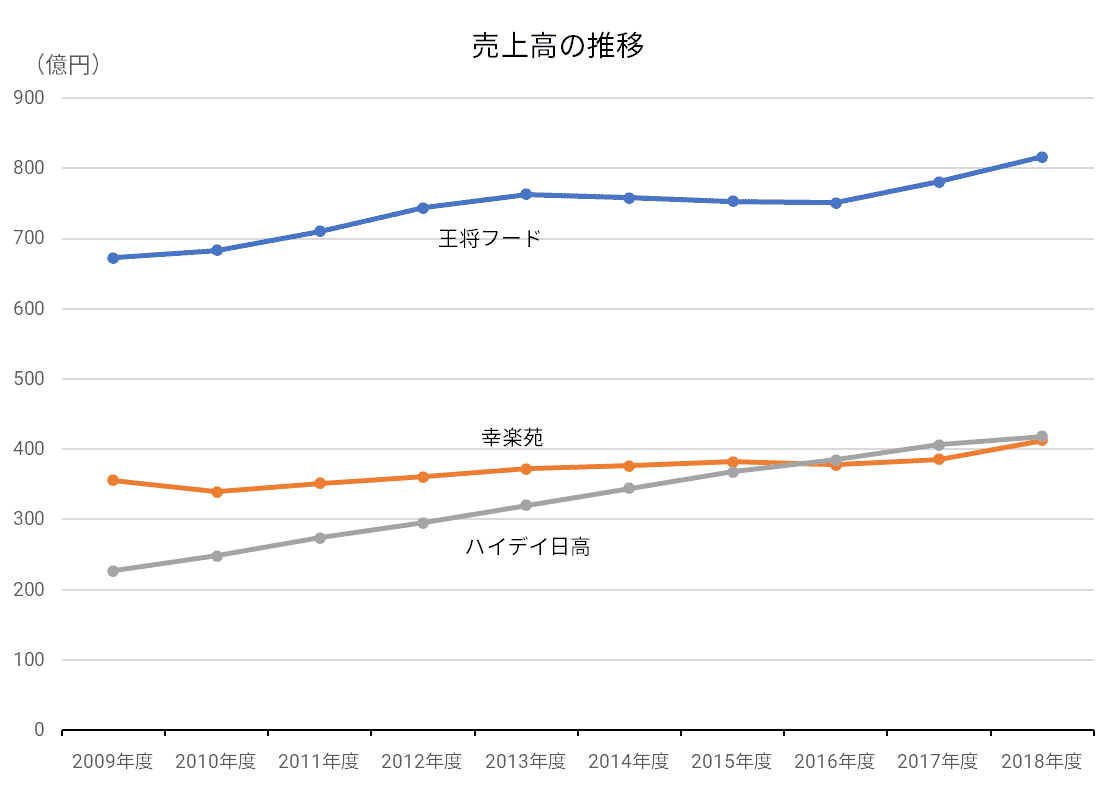

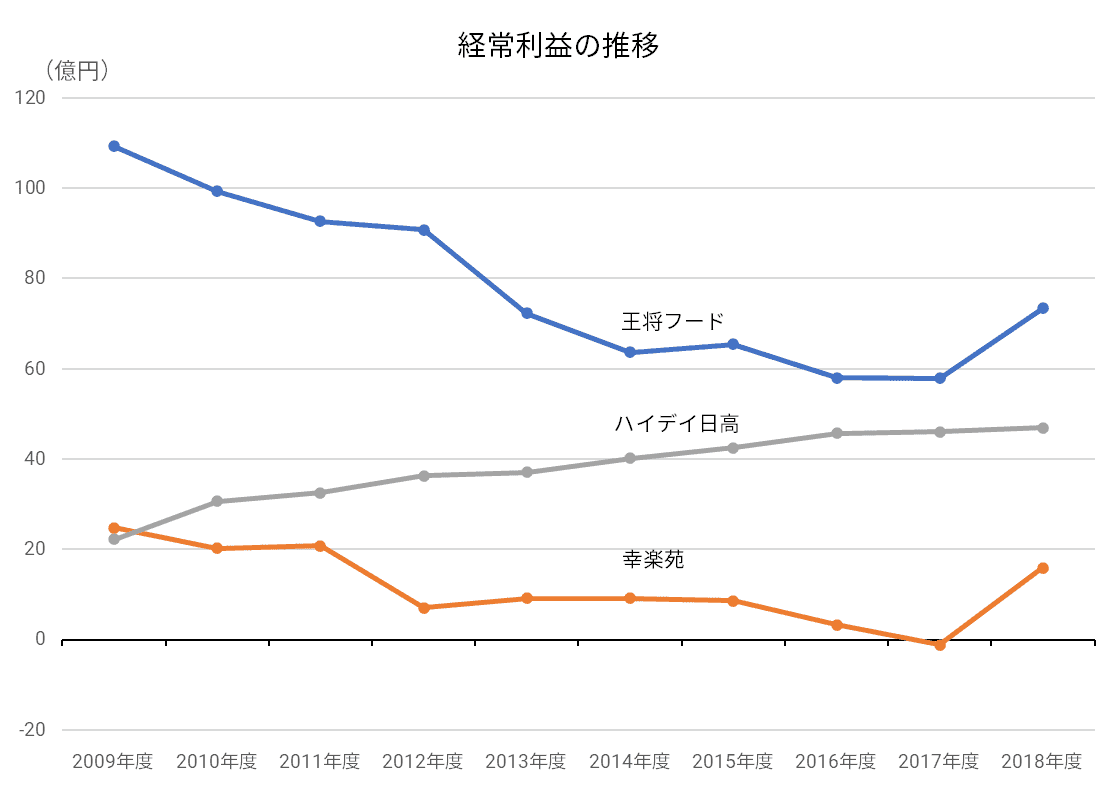

今度は、10期間に渡る売上高、経常利益の推移をみてみよう。

売上高については3社とも増加基調にあるが、ハイデイ日高が最も高い伸びを示している。

元々、利益額ではすでにハイデイ日高が幸楽苑よりも大きかったが、売上高も2016年度に追い抜いた。

経常利益では様相が一変し、ハイデイ日高の成長に対して、他2社の苦闘ぶりが浮き彫りになっている。

王将フードは、2008年から2009年にかけて、テレビ番組がきっかけとなって大ブームが起こり、来店客が激増。

2009年度には110億円もの経常利益を上げた。

ところが、ブームが下火になるとともに利益減少が続き、2018年度にようやく大幅増加に転じた状況だ。

幸楽苑も、積極的な出店を続けたが、利益は低迷し、ついに2017年度には赤字に転落する。

抜本的な経営改革に乗り出すことで、2018年度はV字回復を遂げた。

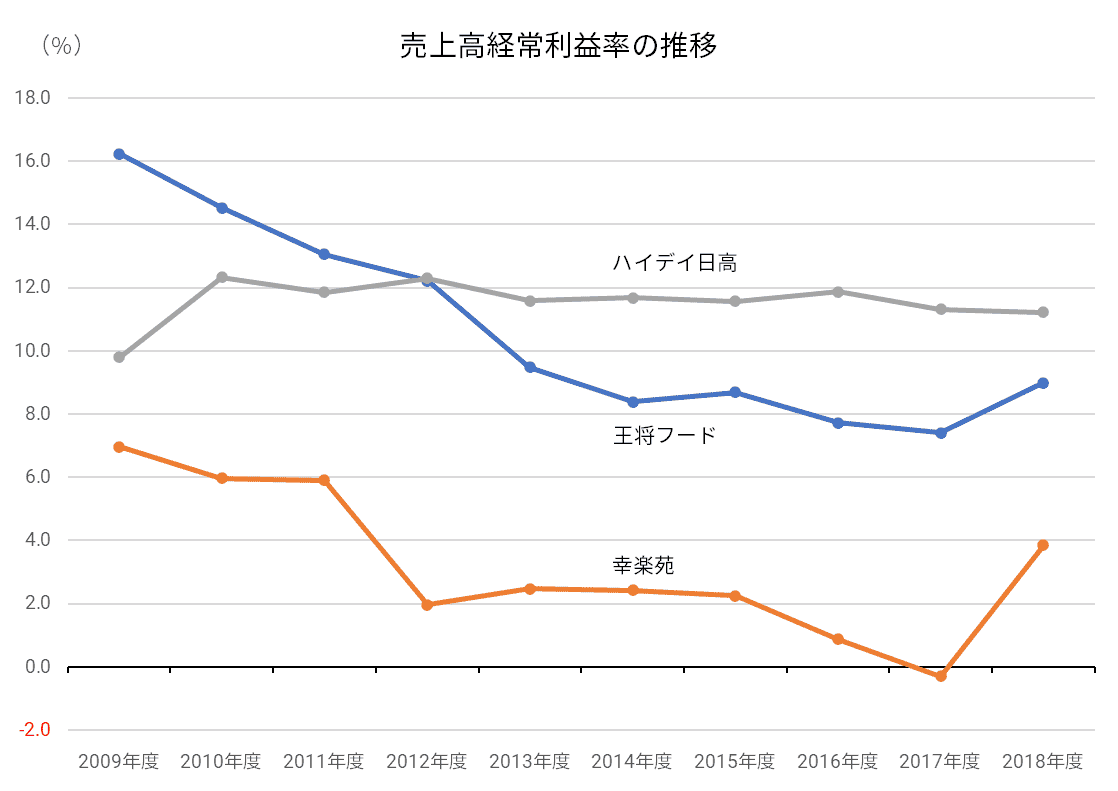

こうした動きは、売上高経常利益率の推移に如実に現れている。

ハイデイ日高の売上高経常利益率が11%台で安定的に推移しており、他2社との格差が一目瞭然だ。

王将フード、幸楽苑とも利益率の低下に本当に歯止めがかかったのかどうか、今期2019年度の業績が注目される。

このあとは個社別に経営課題を考察してみる。

王将フードの課題

先述したように、餃子の王将は2008年から09年にかけて大ブームになり、大勢の顧客が店舗に詰めかけることになった。

これによって、2009年度には空前とも言える利益額を計上した。

しかし、このことは皮肉にも、その後の収益力の低下を招く要因ともなったようだ。

渡辺社長は、インタビュー記事(野地秩嘉 「王将が『店で餃子を包む』のをやめたワケ」PRESIDENT Online 2019.4.4付) で次のように語っている。

08年頃、当社はテレビ番組などメディアに取り上げられることで注目を浴び、利益も大きかったんです。

しかし、現場は疲弊していました。

工場や店舗の設備は従来のままだったのに、お客さんが増えて増えて、現場はてんてこ舞いでした。

それが13年になると、外食産業全体に陰りが出始めて、当社にもその影響が及びつつあった。

利益は出ていましたけれど、工場、設備をそのまま使い、まったく投資をしていない状態で、社内には大きな危機感がありました。

王将のためを考えると、どうしても抜本的な改革をしなきゃいけなかったんです。

さらに、2013年、当時の大東社長が何者かに射殺されるというショッキングな事件が起こり、王将フードの企業イメージ自体も低下していた。

新規出店によって売上高こそ増加を続けていたが、利益率は2010年度の半分の水準となり、状況は悪化していた。

そこで渡辺社長が打ち出したのが、各店舗で餃子を巻く(餡を皮で包むこと)のをやめて従業員の負担を軽減することと、主要食材をすべて国産化するという改革だった(前掲記事)。

前者によって従業員は「餃子を巻く」作業から解放され、調理、接客、教育などに多くの時間を割けるようになった。

後者では、それまでビジネスマンや学生が主体だった客層に加えて、食の安全を重視する家族客の来店が増えるという効果が生じた。

筆者の経験から言っても、昔は男性の一人客が主流で女性は店内に入りにくい雰囲気が濃かったが、現在では子供連れや女性客が食事をする風景は見慣れたものになった。

ただ、主要食材の国産化は原価の上昇につながるので、利益率の改善にはマイナスの面もある。

加えて、王将フードは他の2社に比べて正社員の比率が高いという特徴を持っている。

直営店1店当たりの従業員数を比較すると、他2社が1.9人に対し、王将フードは4.3人と2倍以上になる。

当然、人件費の負担も大きい。

これらのコスト負担増が、王将フードの利益率改善の難易度を上げることは否定できないだろう。

ただ、最近の王将フードは、女性客をターゲットにした店舗を出店したり、人材育成のため全国の店長を集めた「王将調理道場」を開いたりするなど、積極的な改革を続けている。

直近期の業績が上向いたのは、それらの成果が花開き始めたということかもしれない。

客層の拡大と正社員による個店運営重視の経営方針が今後の業績向上につながるのか、注目である。

幸楽苑の課題

幸楽苑は王将フード以上に業績の低迷に苦しんできた。

20億円程度あった経常利益は、東日本大震災の影響を受けた2012年度以降10億円を割り込むようになり、売上高経常利益率は2%台へと低下した。

収益改善を図るため、2015年6月には看板メニューとも言える「290円の中華そば」の販売をやめたが、その後も思うような結果は出せなかった。

そこへ追い打ちをかけたのが、2016年10月に発覚した異物混入事故だ。

客足が大きく減少し、経常利益は2016年度に前期比61.5%減少、2017年度にはついに上場以来初の赤字に転落することとなった。

まさに崖っぷちに追い込まれたわけである(詳しくは前出東洋経済オンライン2017.12.9付記事を参照)。

そこから、幸楽苑は抜本的な構造改革に乗り出す(以下は、有森隆「一時は存続危機だった『幸楽苑』が復活している理由」NEWSポストセブン2019.9.18付を参照)。

まず、それまでの1000店出店を目標とした全国拡大路線を凍結し、北海道や中部以西の不採算店舗を閉め、東北と関東に店舗を集中させる方針に転換した。

新規出店も、コストを抑えるため、従来よりも店舗面積を減らしたコンパクト型店舗やフードコート店を基本とした。

各店舗の看板や外壁の色を変えて、イメージの一新も図った。

そして、世間を驚かせたのは、ペッパーフードサービスが運営するステーキチェーン「いきなりステーキ」のフランチャイジーとして出店を始めたことだ。

2017年は「いきなりステーキ」が大躍進を遂げた年だったが、そのブームに乗っかり、何とか再生を果たしたいという苦肉の策だったのだろう。

既存ラーメン店から業態転換する形を中心に出店を進め、2019年3月時点では16店を運営している。

また、「焼肉ライク」を運営するダイニングイノベーションとも提携し、焼肉店への業態転換も始めている。

それ以外にも、楽天、ユーグレナ、アークランドサービスなど他業種・他業態との連携を次々打ち出している。

このようななりふり構わぬ構造改革の成果が現れたのか、2019年3月期(2018年度)は売上高・経常利益とも久しぶりに高い伸びを示した。

売上高経常利益率の改善幅も大きく、2011年度以来4%を超えた。

とはいえ、まだまだ楽観は許されない状況に変わりはない。

利益率の水準は他2社とは大きな格差があり、収益力は見劣りする。

本家の「いきなりステーキ」自体が失速していることも気がかりだ。

さらに、今年10月の台風19号の影響で、スープや麺を供給する福島県郡山工場が被災し、約240店が一時休業を余儀なくされる事態に見舞われた。

営業再開は順次進んでいるようだが、10月の売上高は前年比約3割減に落ち込んだことが会社から発表されている。

苦難は依然続きそうである。

ハイデイ日高の課題

ハイデイ日高は、この10年、他2社とは異なり順調な成長を続けてきた。

これまで様々な財務指標をみても、どれも非常に優秀な水準にある。

まったく死角はなさそうに見えるハイデイ日高だが、果たして問題はないのだろうか。

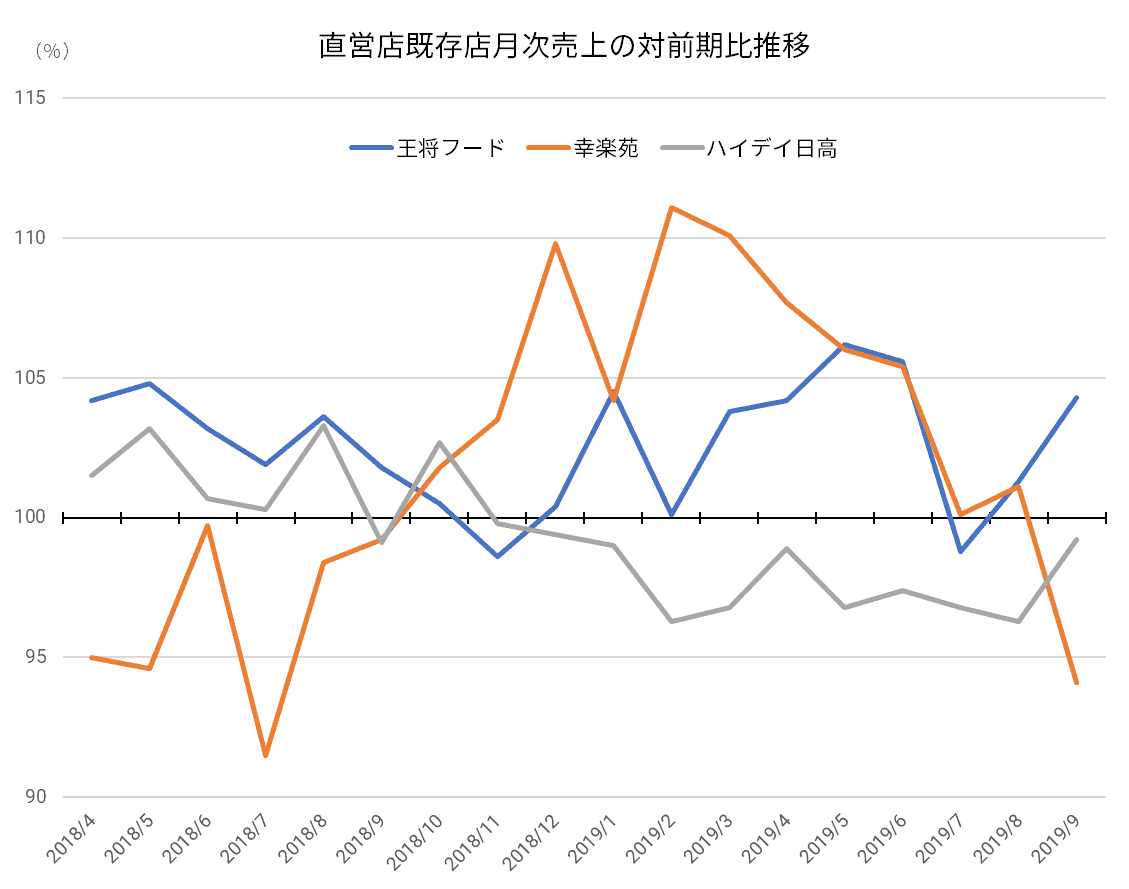

実は、順調だったハイデイ日高の業績に変調が現れている。

外食業の上場企業は、たいてい既存店売上高の前年比を毎月公表している。

この指標は業績の変化を探る上で重要な指標なのだが、ハイデイ日高は昨年11月にマイナスに転じてから、ずっとマイナスが続いているのだ。

王将フードや幸楽苑が多くの月でプラスとなっているだけに、ハイデイ日高の不振が目立つ。

不振の原因は何なのか?

日経電子版2019.9.26付記事によれば、働き方改革の浸透などで会社員らの来店が減り、「ちょい飲み」需要が減りつつあるためだそうだ。

さらに、人件費、光熱費などのコスト増もあり、一部店舗では営業時間を短縮せざるを得なくなったことも響いた。

アルコールの売上が他社よりもウェイトが高いハイデイ日高にとって、飲み客が減少することは影響が大きかったのだろう。

もちろん、ハイデイ日高も手をこまねいているわけではない。

主力メニューである餃子をリニューアルした上で10月は値下げキャンペーンを実施するなど、集客のテコ入れ策を打ち出している。

人手不足は外食業にとって最も頭が痛い経営課題であり、各社は券売機やタブレット注文の導入などで店舗運営の効率化を進めている。

ただ、ちょい飲み需要が主体だったハイデイ日高は、券売機の導入には慎重な姿勢を取ってきた。

なぜなら、券売機を都度使わないといけなくなると、アルコールの追加注文をする客が減ってしまうおそれがあるからだ。

しかし、人件費の高騰に対応するためには業務の効率化は不可避であり、ハイデイ日高も券売機の導入を今後推進する計画を進めている(日本経済新聞2019.8.16付朝刊)。

これまで強みとして発揮されてきた特徴が、今度は弱みになりかねないということだろう。

出店戦略の面でも、そろそろ限界が見え始めたのではないか。

ハイデイ日高は首都圏600店舗体制を目指して新規出店を続けているが、今後の出店余地は確実に狭まっていくだろう。

日高屋だけでは売上高の伸びは鈍化することが予想される。

ハイデイ日高もそのことは意識していたのか、ちゃんぽんなどを主力メニューとする新業態の出店を開始することを10月初旬発表した。

首都圏集中立地という出店戦略は堅持しつつ、既存の「日高屋」と差別化した新業態を新たに展開することで、客層の幅を広げ、ちょい飲み以外の需要を取り込む狙いとみられる。

果たして、高収益と安定成長の両輪を今後も継続できるのか。

正念場を迎えそうだ。