菅内閣の誕生で、携帯電話料金の値下げが現実性を帯びる中、携帯電話大手3社の比較をやろうと作業を始めたら、NTTがTOBでNTTドコモを完全子会社化するというビッグニュースが飛び込んできた。

菅氏の首相就任の可能性が高まってから、NTTドコモを始め携帯電話大手3社の株価は大きく下げているが、これを機に変化は現れるのだろうか?

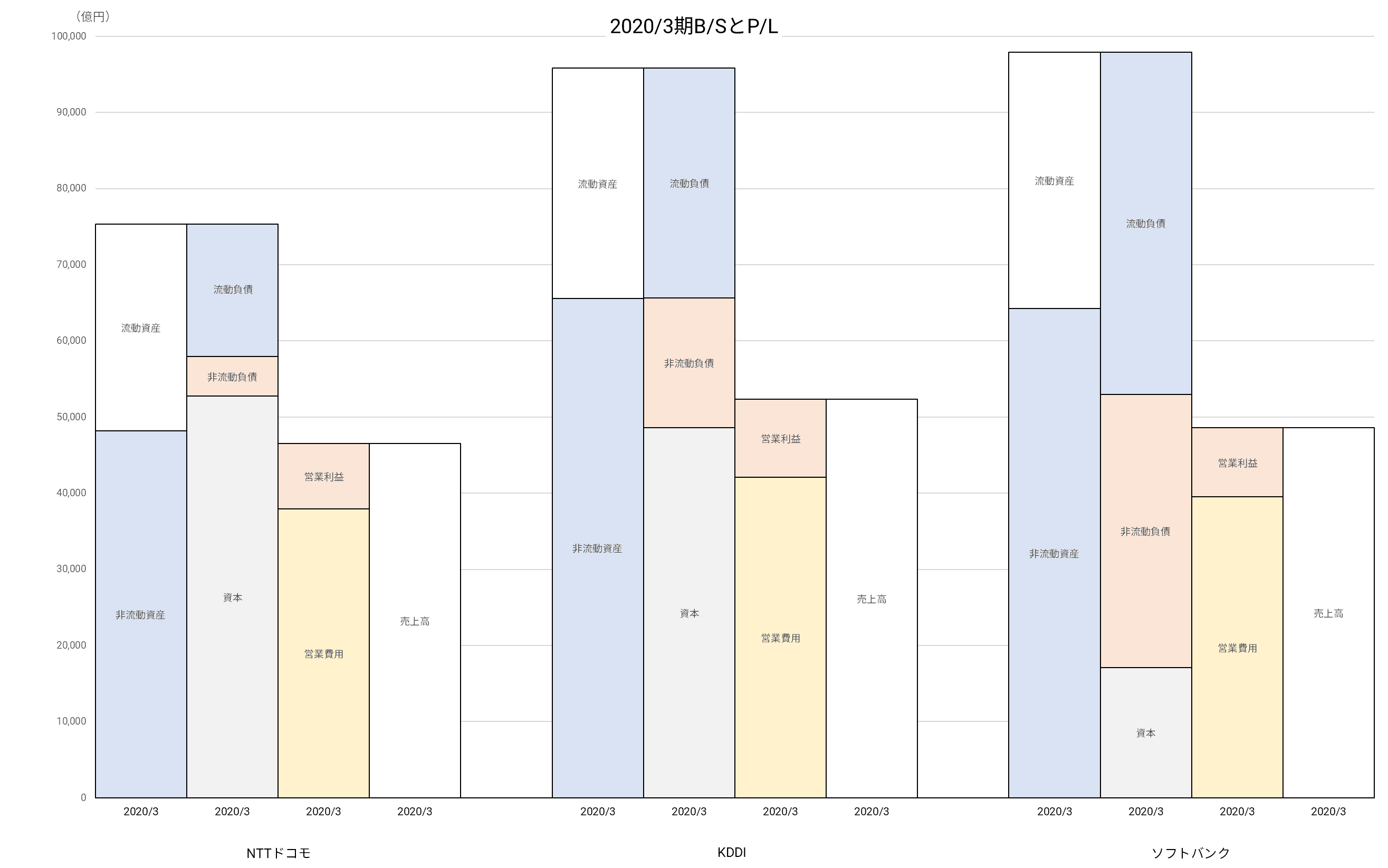

とりあえず、2020/3期決算の数字を元に、ドコモ・KDDI・ソフトバンク(グループ親会社ではなく通信事業会社のほう)の比較を簡単に行ってみよう。

ドコモは三番手になっていた!?

携帯電話業界は長らく前記3社による寡占状況が続くが、契約数の順位は1位ドコモ、2位KDDI、3位ソフトバンクが定位置となってきた。

2020年3月時点では、ドコモが80百万件、KDDIが59百万件、ソフトバンクが43百万件(ワイモバイルを含む)となっている。

ところが、企業としての売上高や資産規模をみると様相が異なってくる。

売上高・営業利益の大きい順番では、KDDI→ソフトバンク→ドコモとなる。

総資産規模では、ソフトバンク→KDDI→ドコモの順となる。

なんと、携帯電話会社筆頭のイメージが強いドコモは、実は他2社の後塵を拝しているのだ。

その背景には、2社が積極的なM&Aで企業規模を拡大し、通信以外の事業を強化していることがある。

2019年度でも、KDDIがカカクコムとカブドットコム証券を持分法適用会社に、ソフトバンクがヤフー(現Zホールディングス)を連結子会社化している。

このためなのか、2020/3期の決算では、KDDIとソフトバンクが増収増益を確保したのに対して、ドコモのみが減収減益という結果に甘んじた。

昨年前半にも携帯電話料金の値下げ圧力が高まった時期があったが、その影響がドコモにより強く現れたという評価が多い。

こうした状況に対して、親会社NTTが強い不満を抱いていたことが、今回のTOBの背景にあるようだ。

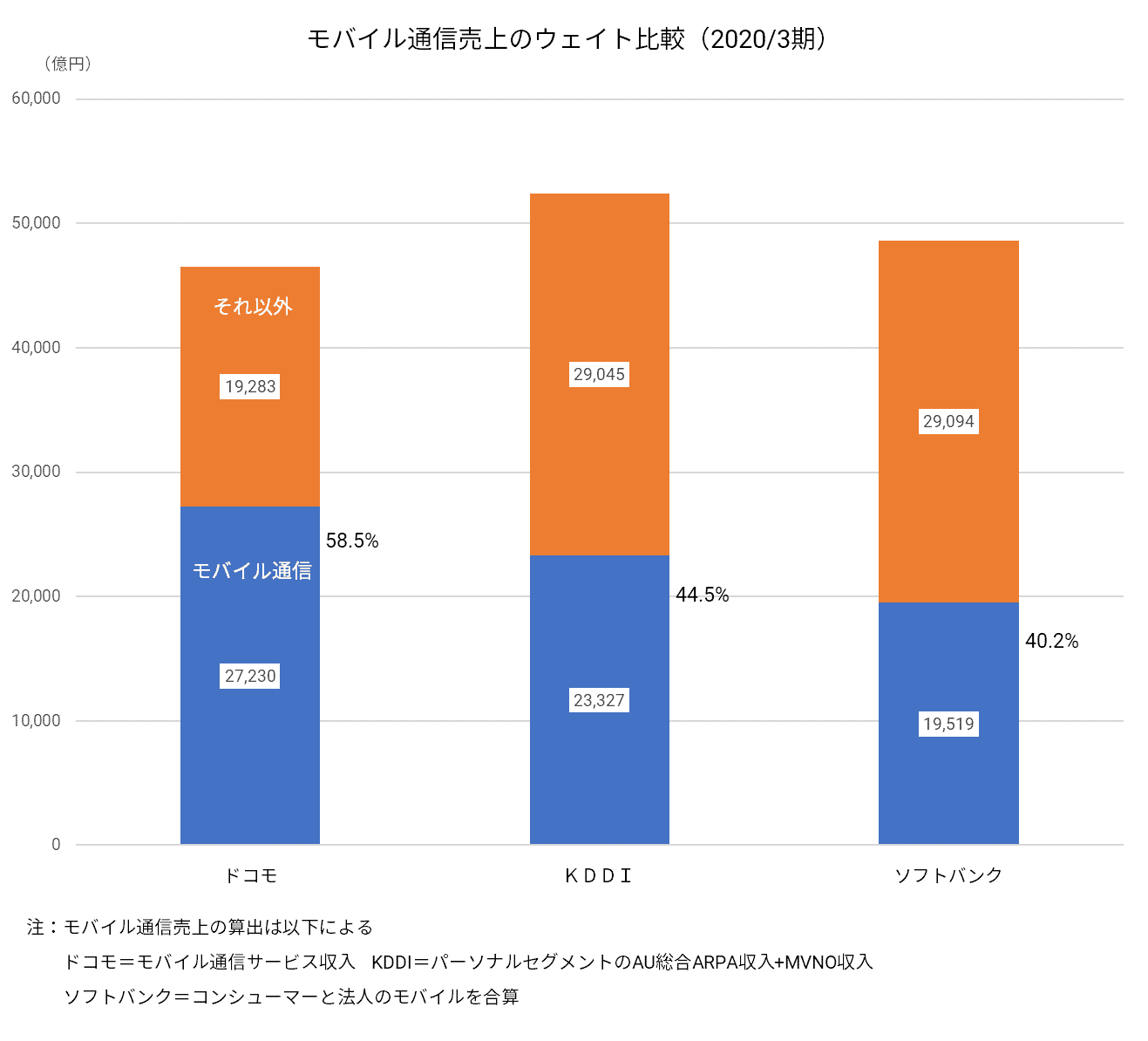

通信料収入への依存度が高いドコモ

ドコモが前期に減収減益に終わったのは、他2社に比較して携帯電話事業への依存度が高いため、という説明がなされることがある。

そこで、3社の公表資料をもとに事実を検証してみよう。

3社が共通の基準で事業セグメントを分類してくれていれば簡単に比較できるが、残念ながらセグメント分類はバラバラである。

そこで、モバイル通信の通信料収入のみを抽出し、全体の売上高に占めるウェイトを比較してみた。

ただし、KDDIは個人ユーザー対象のパーソナルセグメントのみ収入内訳が公開されていて、法人ユーザー対象のビジネスセグメントでの詳しい内訳はわからないため、あくまで簡易的比較だ。

3社の中で、ドコモはモバイル通信の売上が60%近くを占めていて、他2社に比べて非常に高いことがわかる。

KDDIには法人ユーザーのモバイル収入がどこまで含まれているか不明のため、実際よりやや低い数値になっている可能性はあるが、それでもドコモよりは低いウェイトにとどまるとみられる。

携帯料金の値下げのダメージはドコモが一番大きい、といわれる要因が上記グラフからもうかがえる。

人口減少が始まっている我が国で、国内のモバイル通信市場がかつてのように高成長を取り戻すことは期待できない。

KDDIやソフトバンクのように、ドコモもモバイル通信以外の分野で稼ぐ必要がある。

ドコモがdカードやd払いなどの金融決済事業に力を入れているのも、そのことを踏まえたものだろう。

完全子会社化でドコモの弱点は克服されるか?

通信料金の値下げに対抗していく方策として、ソフトバンクはワイモバイルというサブブランドを育成し、安い通信料金を希望するユーザーをグループ内に囲い込む作戦をとった。

豊富な資金力によって広告宣伝を大量に行うとともに、店舗をソフトバンク・ワイモバイルで一体化して展開し、成果を収めているようだ。

KDDIもUQモバイルをサブブランドに、ソフトバンクと同じくグループ内への囲い込みの動きを強めている。

一方、ドコモは、政府の施策を受けて格安SIMのMVNOに回線を提供している立場があるため、自社のサブブランドを立ち上げることはできずにいた。

NTTグループ内には、OCNブランドで格安SIMサービスを提供するNTTコミュニケーションズがあるが、ドコモとの間で表立った連携はされていない。

ドコモがKDDIやソフトバンクと対抗していくためには、ドコモ単独にとどまらずNTTグループとしての動きが不可欠だといえよう。

ドコモが完全子会社化されれば、NTT主導のもとグループを挙げて対策に取り組むことができるようになるというメリットが出てきそうだ。

また、ドコモは上場しているがゆえに、財務体質を健全に保つことに神経を使ってきた側面も見逃せない。

先に見た2020/3期のB/Sをみても、ドコモはソフトバンクと比べると格段に厚い自己資本を有し、ROA(総資産利益率)も高い。

財務の健全性という観点からはまことに結構なのだが、それを意識しすぎると冒険を避けて保守的な経営に陥る危険性がある。

ヤフーを傘下に収め、総合的なネットサービス企業へ脱皮しようと図るソフトバンクのようなダイナミックな動きが出てきづらいともいえる。

こうした弱点がNTTの完全子会社となることで克服できるのか、今後注目されるだろう。