学習塾業界というと、みなさんはどのようなイメージをお持ちだろうか。

「少子化が進んだ我が国では、もう市場が縮小している衰退産業なんじゃないの?」と考えておられる方も結構多いのではないだろうか。

筆者もかつてそう考えていた。

だが、それは完全な思い込みだった。

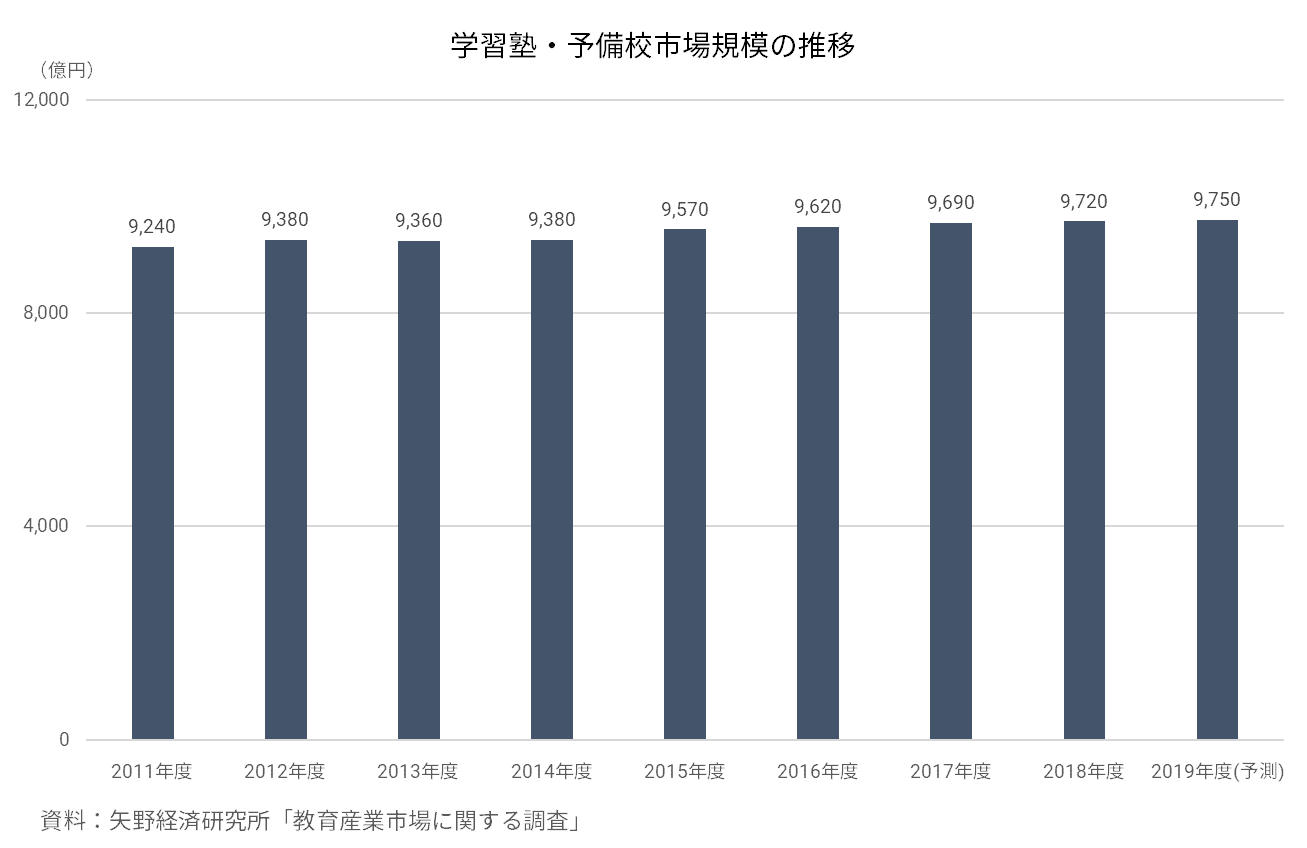

学習塾・予備校市場は緩やかながらも拡大を続けている

矢野経済研究所の推計によると、学習塾・予備校市場は、伸び率こそ低いものの、2010年代も緩やかに拡大を続けている。

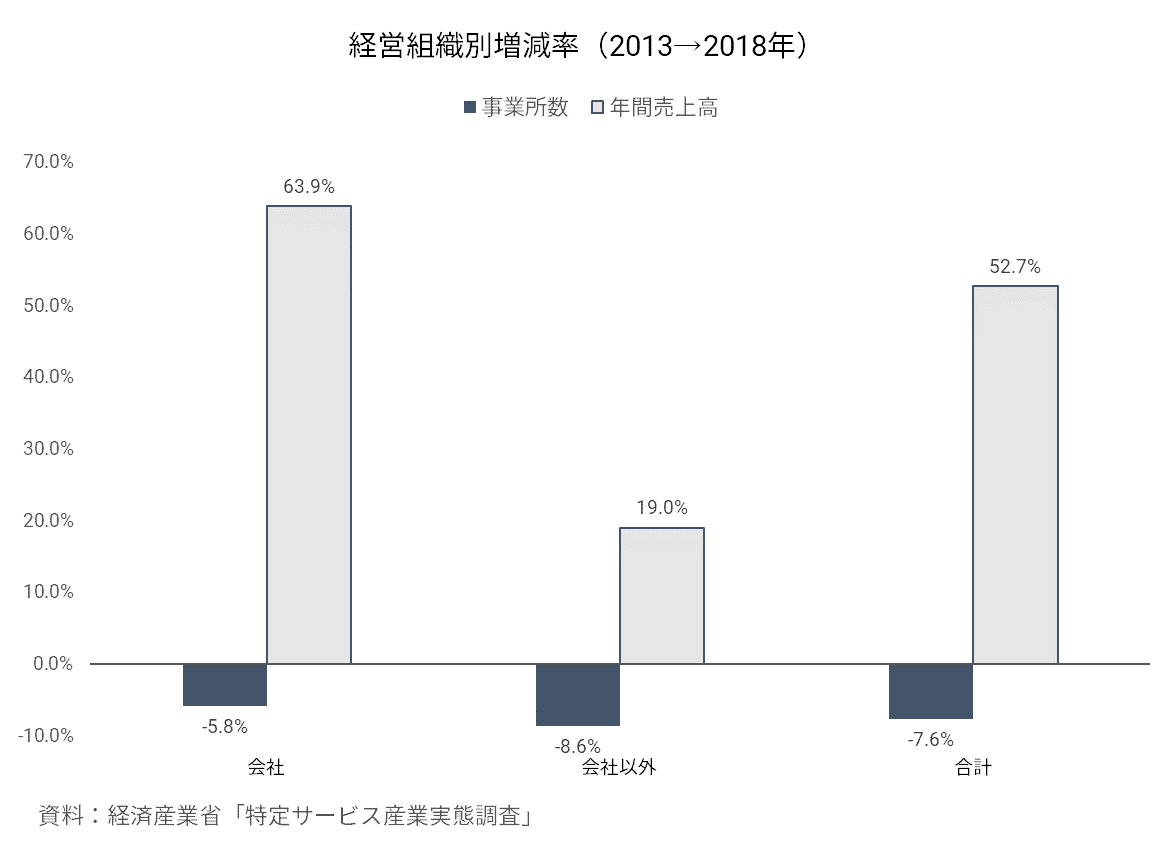

実は、学習塾の事業所数自体は減少しているのだが、売上高は逆に増加しているのだ。

特に、会社組織の学習塾の増加率が高い。

そこで、企業比較シリーズ第2回は学習塾業界を取り上げる。

対象企業は、日本を代表する学習塾で、売上高の規模が200~250億円程度の3社を選んだ。

「早稲田アカデミー」=株式会社早稲田アカデミー

「東京個別指導学院」=株式会社東京個別指導学院

「明光義塾」=株式会社明光ネットワークジャパン

東京個別指導学院は単独決算、他の2社は連結決算である。

早稲田アカデミーは本体の「早稲田アカデミー」のほか、連結子会社で「水戸アカデミー」「QUARD(クオード)」「野田クルゼ」を展開しており、学校の立地は首都圏に集中している。

東京個別指導学院はベネッセ・コーポレーションの連結子会社で、首都圏を中心に、大阪、兵庫、京都、愛知、福岡で教室を展開している。

明光ネットワークは、直営及びフランチャイズ制によって、「明光義塾」ブランドで全国に教室を展開している。

なお、3社とも学習塾以外に、はるかに小規模ながら、不動産賃貸(早稲田アカデミー)、サイエンス教室・文章表現教室(東京個別指導学院)、医学部受験予備校・サッカースクール・日本語学校・学童保育(明光ネットワーク)などの事業も営んでいるため、売上や利益にはそれらが含まれているケースがあることに留意されたい。

学習塾を分類する3つの軸

一口に学習塾といっても、その内容は多様である。

したがって、学習塾をみる場合、少なくとも次の3つの軸に従って事業内容を把握しておかないと、適切な理解ができない。

①補習か、受験指導か(学習目的)

最初は、学習目的の違いによる分類だ。

補習塾は、学校の授業だけでは学習内容の理解が十分ではない学生・生徒を主対象に、基礎的な学力を習得することを目的とする。

受験指導塾は、文字通り、受験を前提として受験生が合格に必要な学力を身につけることを目的とする。

在籍者の合格実績が次の受講生募集に大きく影響するため、毎年の合格者数を大々的に宣伝する点が特徴だ。

受験指導の中でも、いわゆる難関校の合格を目標とした学習塾は進学塾と呼ばれることもある。

②集団指導か、個別指導か(指導方法)

二番目は、指導方法による分類だ。

元々、学習塾のほとんどは、一人の講師が大勢の学生を対象に指導する集団指導のスタイルをとっていた。

個別の指導が必要な場合には、家庭教師をつけるのが一般的だった。

ところが、同じ講師が1対1、あるいは1対数人で継続的に指導する個別指導のスタイルが近年台頭し、勢力が拡大してきた。

その背景には、少子化で親が子供の教育にかける費用が増加傾向にあり、それに応じてきめ細かな対応を求めるニーズが高まってきた事情があると思われる。

なお、集団指導主体でも、グループ内で個別指導塾を併営している学習塾も多く、必ずしも完全に2つに分かれるわけではないことに注意が必要だ。

③直営か、フランチャイズ制か(運営方式)

三番目は、学校・教室の運営方式による分類だ。

学校・教室を自社で運営する場合と、フランチャイズ制をとって地域ごとに加盟者を募り運営を任せている場合がある。

後者では、本部はマニュアル提供、カリキュラムや教材の開発、広告・プローモーションなどを、フランチャイズ加盟者(オーナー)は各地での物件の確保、受講生の募集、講師の確保などを担うという役割分担がなされる。

選定した3社を、基本としているスタイルで分類すると、下図のようになる。

同じ学習塾でも、ビジネス内容がかなり異なることがおわかりいただけるだろうか。

大きく異るB/Sの姿

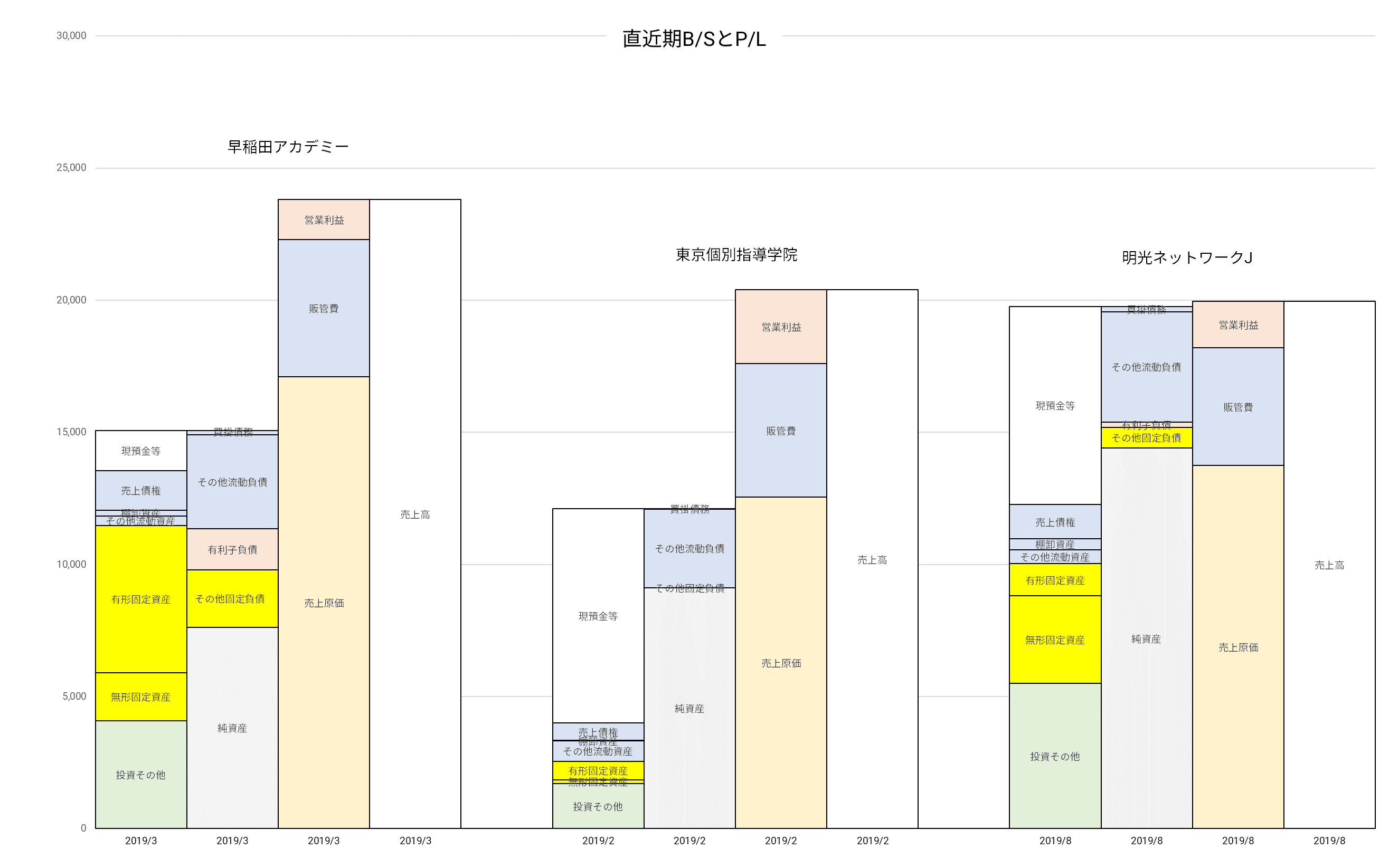

それでは、直近期2018年度のB/SとP/Lについてみていこう。

ただし、決算月は3社バラバラなので、厳密な比較は困難であり、あくまで傾向を探るものとして考えていただきたい。

一見して目立つのは、B/Sの資産構成の違いである。

早稲田アカデミーは、有形固定資産が最大の資産だ。

同社は集団指導主体の受験指導塾で、駅前等の便利な立地に大勢の受講生を収容できる大教室を用意する必要がある。

そういう賃貸物件を見つけることはなかなか難しいので、どうしても自社で校舎を建設せざるを得ないこともあるだろう。

その辺の事情が、有形固定資産の大きいB/Sに現れたと考えられる。

一方、個別指導塾は同時に大人数が集まる必要は少なく、小規模な教室でも事足りることが多い。

賃貸物件で十分対処できることになるので、東京個別指導学院や明光ネットワークは所有する有形固定資産は少なくて済むということだろう。

大規模な設備投資が必要ないため、利益がそのまま現預金として貯まりやすい体質であり、2社とも早稲田アカデミーの何倍もの現預金を保有している。

東京個別指導学院と明光ネットワークの大きな差異は、後者の無形固定資産や投資その他の大きさだ。

明光ネットワークはここ数年で相次いでフランチャイズ子会社の企業を買収したため、のれんが30億円強ある。

また、学研ホールディングスや早稲田アカデミーなど同業他社と資本業務提携をした結果、投資有価証券が膨らんだ影響もあるようだ。

P/Lに目を向けると、東京個別指導学院の営業利益率13.7%の高さが目を引く。

同社は、総資産額が3社中最小なのに、営業利益額は最大である。

しかも、総資産の3分の2は現預金だから、実質的な事業用資産からみると極めて効率的に利益を生み出していることになる。

早稲田アカデミーは、売上高では最大なのだが、利益額は最小にとどまる。

これは保有する固定資産が大きいことと無関係ではないだろう。

固定資産の減価償却負担が損益を圧迫するからだ。

もっとも、これは同社が採用するビジネスモデルから生じる特徴ともいえるので、仕方のないことではある。

この直近期だけをみれば、東京個別指導学院の財務内容の優秀さが際立っている。

キャッシュフローは3社とも優秀

今度はキャッシュフロー(CF)に目を向けよう。

ここでは、2013年度から18年度までの6期を合算した累計のキャッシュフローを比較してみた。

3社とも、営業CFのプラスだけで他のCFのマイナスをカバーできており、極めて健全な状態だ。

学習塾業界の企業は高配当な企業が割に多いが、それも頷ける数字である。

個別の特徴では、早稲田アカデミーで、やはり設備投資の大きさから投資CFのマイナスが大きい。

また、明光ネットワークの財務CFの支出が図抜けて大きいが、これは同社が株主還元を重視し、積極的に株式配当を出しているためである。

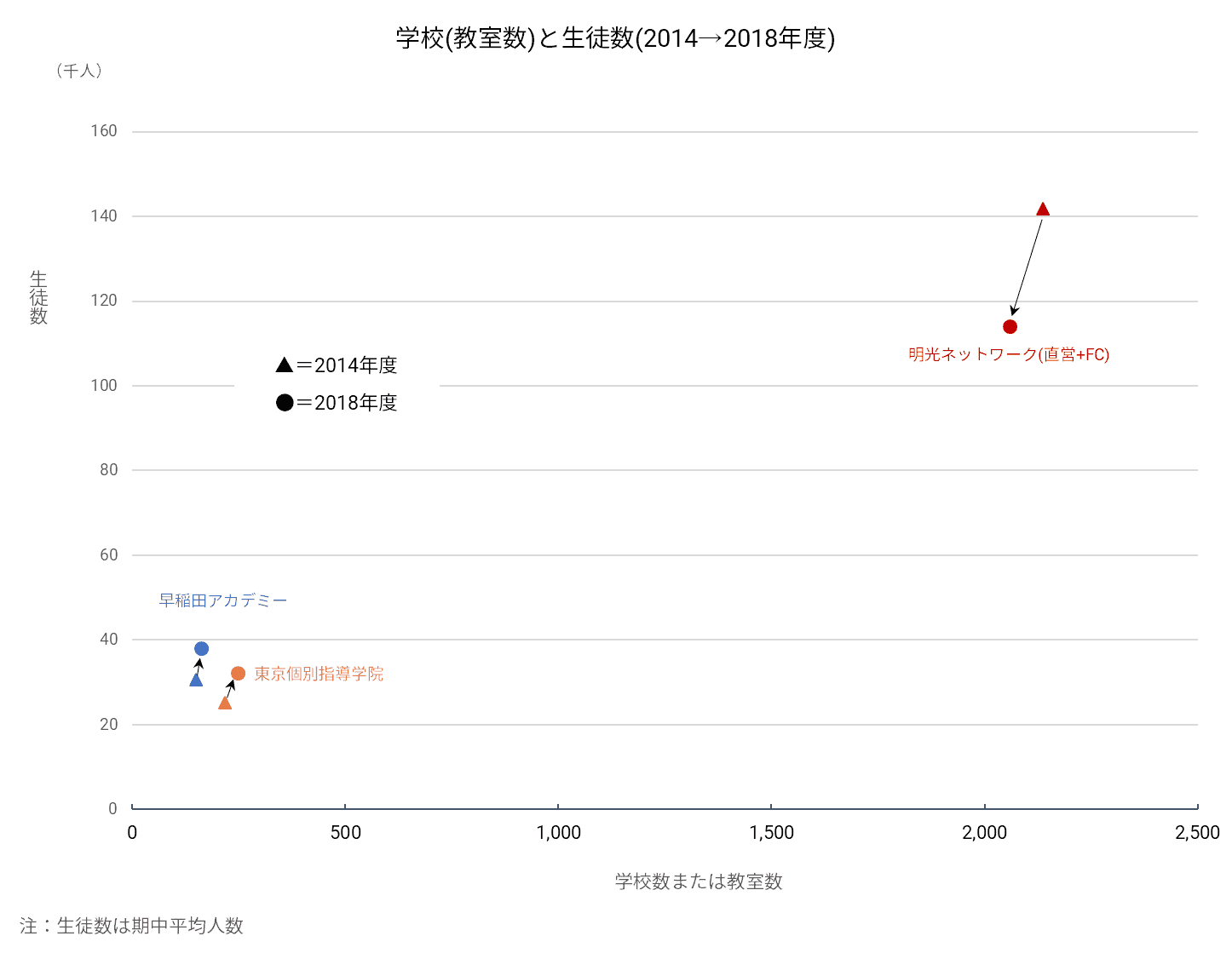

学校・教室数と生徒数~規模は明光ネットワークが圧倒的に大きいが・・・

次に、各社の学校数または教室数と、そこに通う生徒数を比較してみよう。

横軸に学校数または教室数、縦軸に生徒数をプロットしたのが下図である。

売上規模ではほぼ同規模であるにも関わらず、明光ネットワークが教室数・生徒数とも他の2社を圧倒している。

少ない資本でネットワークを素早く拡大できる、というフランチャイズ制のメリットが十分に発揮されたことがわかる。

ただ、教室数・生徒数の変化では、早稲田アカデミーと東京個別指導学院が増加したのに対し、明光ネットワークは減少が顕著だ。

この点については後ほど触れる。

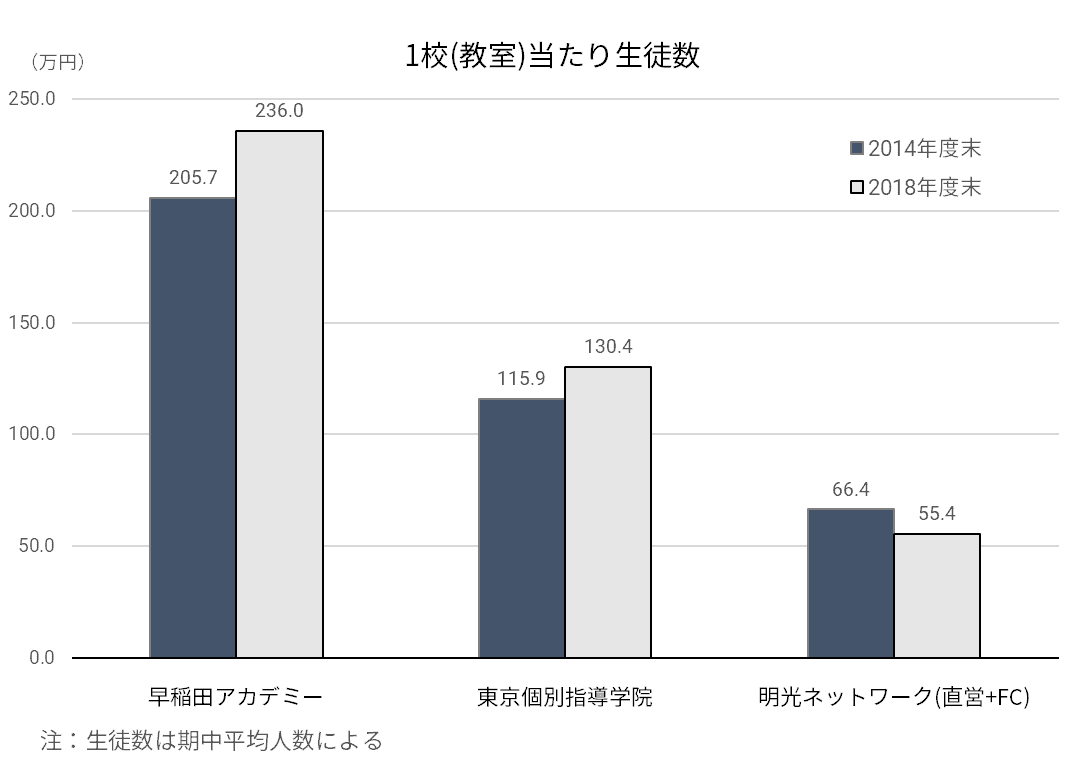

1校当たり(1教室当たり)の生徒数をみると、別の特徴が見えてくる。

集団指導を主体とする早稲田アカデミーの水準が、個別指導主体の2社を大きく上回っているのは納得だが、個別指導の間でも格差が大きいのだ。

2018年度では、明光ネットワークは東京個別指導学院の4割強の水準でしかなく、かつ2014年度比で唯一減少している。

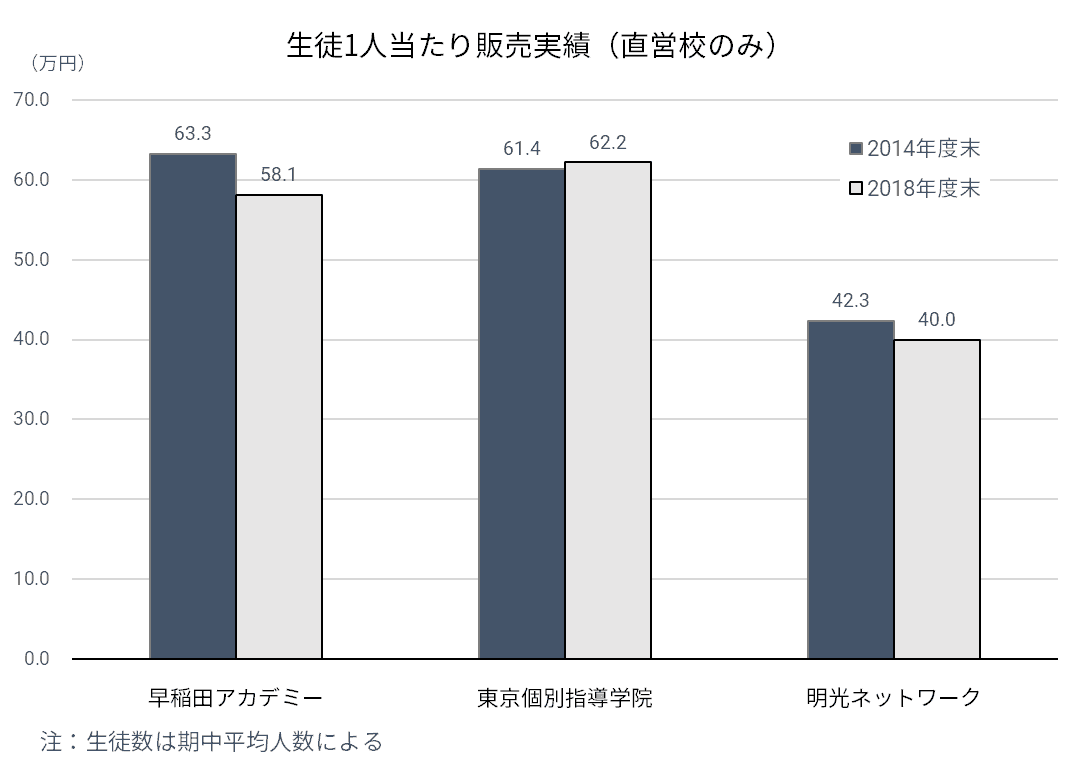

さらに、生徒1人当たりの販売金額でも、早稲田アカデミー・東京個別指導学院に比べて明光ネットワークは小さい。

他社に比べて受講料や教材の販売額が少ない、ということになる。

つまり、「明光ネットワークは非常に小規模な教室が全国に多数あってトータルで多くの生徒を集めるが、生徒1人当たりの収入は他社比小さい」という特徴が明らかになる。

成長~2社は順調、立て直しが急務な明光ネットワーク

今度は業績の推移だ。

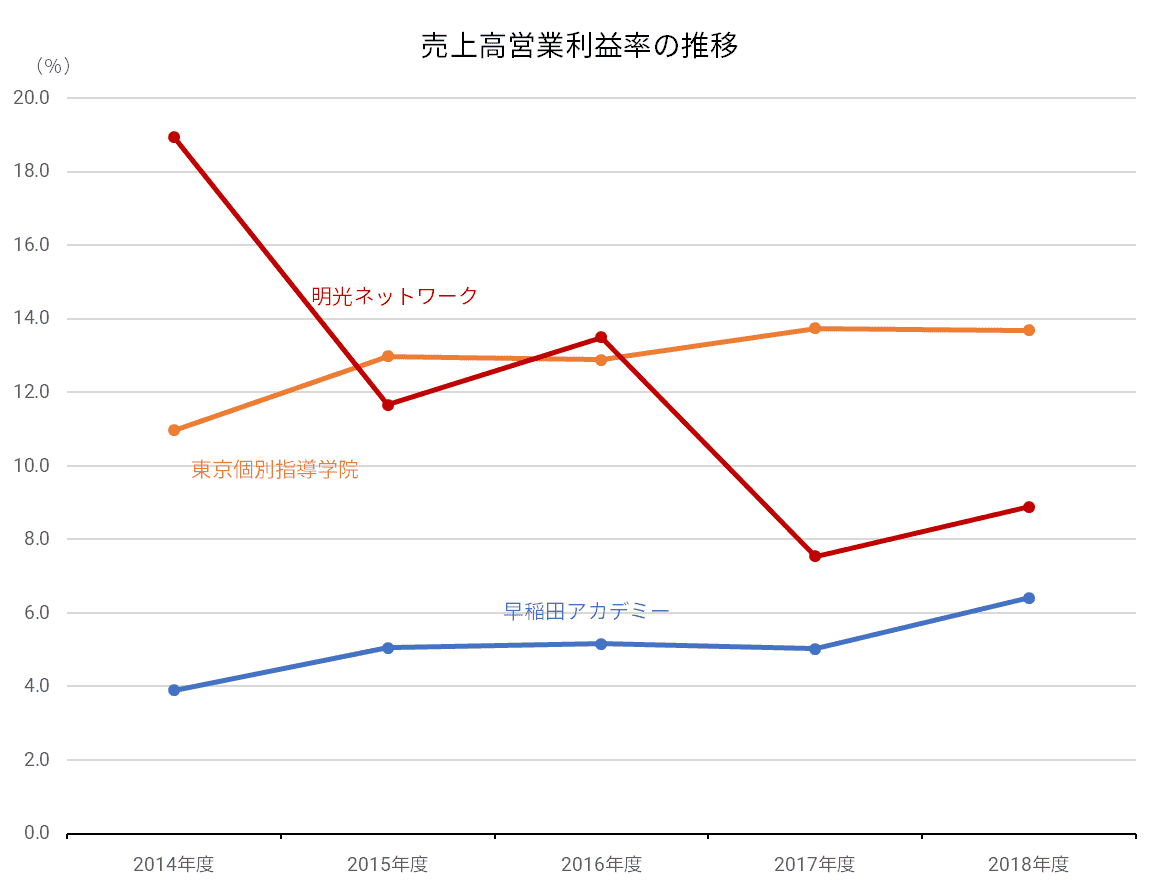

売上高・営業利益とも早稲田アカデミー、東京個別指導学院は漸増している。

これに対し、明光ネットワークは元々他の2社を大きく上回る利益を上げていたが、2015年度以降は低迷している。

不振の原因は、生徒数の減少だ。

学習塾は講師の人件費や教室の賃料といった固定費がコストの大きな部分を占めているため、売上高を伸ばさないと業績は厳しくなる。

学習塾の売上高を伸ばす最大要因は、言うまでもなく生徒数の増加である。

しかし、少子化が進む状況で生徒数を増やすことは簡単ではない。

当然、同業者間の競争も激しい。

早稲田アカデミーと東京個別指導学院は生徒数が毎年増えているが、前述したように、明光ネットワークでは生徒数の減少が顕著である。

この5期間に、フランチャイズ教室の生徒数が4分の1近くも減少したのだ。

2015年、明光ネットワークは、アルバイト講師に対する賃金未払い問題が明るみになり、その対応に追われた。

そのために十分な広告宣伝ができなかったことや、高齢化などによるフランチャイズ・オーナーの事業意欲の低下といった問題が顕在化し、生徒数減少に歯止めをかけられないでいるのだ。

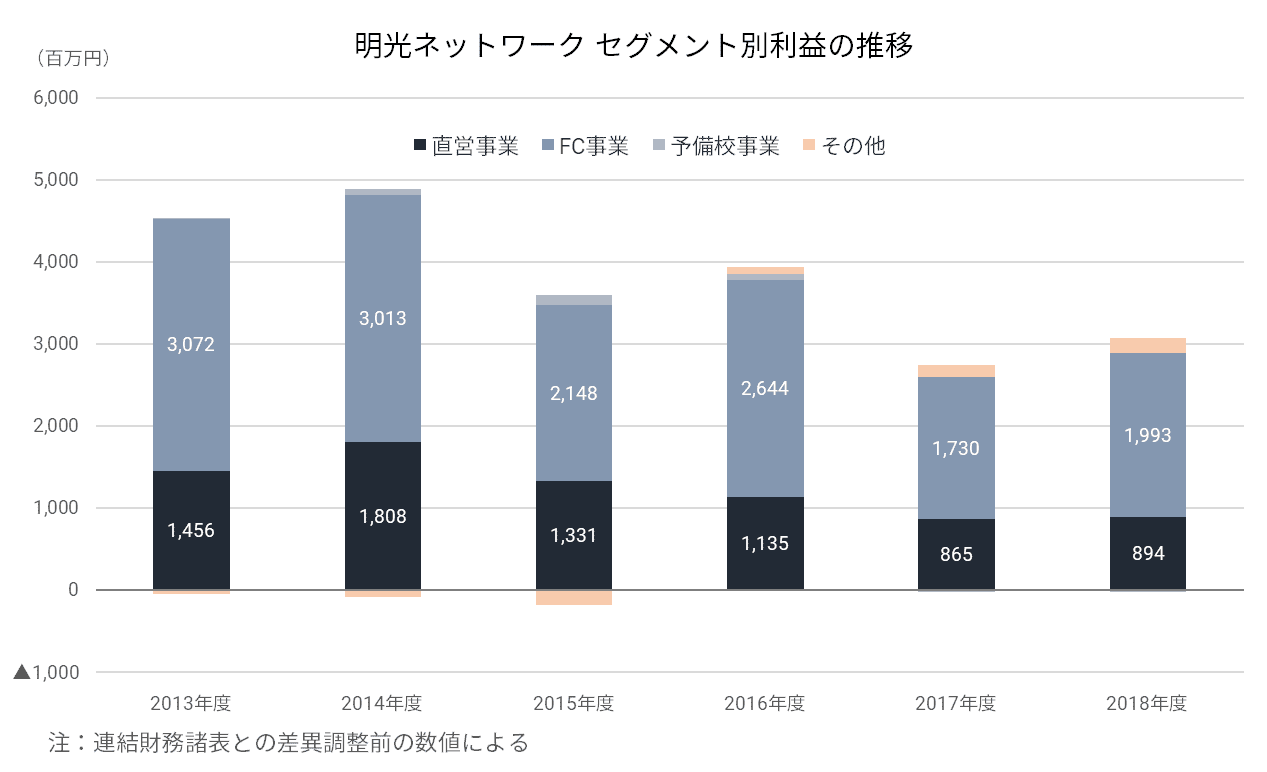

明光ネットワークはフランチャイズビジネスによって高収益を上げてきたわけだが、その根幹が揺らぎ、利益率も低迷している(下図)。

そこで、テコ入れ策としてフランチャイズ子会社の買収、教室のスクラップ・アンド・ビルドに乗り出さざるを得なくなった。

直営教室では生徒数が微増となっているのも、フランチャイズ子会社を買収して直営に切り替えた要因が大きい。

また、早稲田アカデミーを始めとした同業他社との提携に積極的に動いている。

早稲田アカデミーとは「早稲田アカデミー個別進学館」という新ブランドの受験・個別指導塾を展開しており、同社得意のフランチャイズ制も導入されている。

さらに、学習塾以外の事業の育成にも力を入れている。

日本語学校、学童保育(キッズスクール)はすでに利益を上げつつあり、2020年8月期には英語事業関連に1.5億円を投資することを決算説明会資料でも明記した。

この結果、セグメント別利益でも「その他」の事業が、少しずつではあるがウェイトが高まってきた。

もっとも、本業の明光義塾事業の落ち込みをカバーするレベルに達するには、相当時間がかかりそうである。

やはり、本業の立て直しが急務だろう。

難関校受験市場でシェアアップを狙う早稲田アカデミー

早稲田アカデミーは、首都圏における中学・高校受験の進学塾として圧倒的な知名度を持つ。

同社の売りは、何と言っても難関校の合格実績の高さだ。

ウェブサイト上では、早慶付属校、国立大学付属校、有名私立進学校での合格者数全国No.1の実績が、誇らしげに公表されている。

また、この5年ほどの間に、茨城県の水戸アカデミー、千葉県の集学舎(QUARD)を傘下に収めて校舎数の拡大を図ってきた。

生徒数の増加はこうした努力が実を結んだものだろう。

集団指導主体の受験指導塾である同社にとって、校舎などの設備投資は欠かすことができない。

そのために、今回選んだ3社の中では営業利益率や総資産利益率(ROA)が低水準にとどまることになったが、それはむしろ同社の個性のようなものだと捉えることも可能だ。

とはいえ、少子化の進展を踏まえると、同社もこのままでいいとは考えていないようだ。

明光ネットワークと組んで始めた「早稲田アカデミー個別進学館」には、難関校受験個別指導市場におけるシェア拡大の切り札として注力している。

2010年から明光ネットワークと株式を相互持合いしていることからも、その期待の高さがうかがわれる。

このほか、英語教育ブランドの展開やプログラミング教育にも関心を持っており、2020年度以降進出を本格化させる方針だ。

講師確保に熱心な東京個別指導学院

今回取り上げた3社の中で、最もパフォーマンスが優れていたのが、東京個別指導学院だ。

営業利益率は唯一10%を超えているし、ROAも15.9%になる。

自己資本比率は73.5%と盤石。

成長面でも、生徒数の増加率、売上高の増加率とも3社中トップ。

配当性向は73%、つまり純利益の7割以上を配当しているなど株主還元も厚い。

ベネッセグループの一員として、安定した経営基盤を持つことも強みだ。

正直、弱点らしいものが見当たらないくらいだが、あえて課題を挙げるとすれば「講師人材の継続的な確保」ではないだろうか。

個別指導塾の運営において最も重要な鍵は、個々の生徒に応じてきめ細かい指導ができる優秀な講師を多数揃えることだ。

同社は、年間約1万人のアルバイト講師を雇用しており、早稲田アカデミーや明光ネットワークに比べてダントツに多い。

もし、講師間の指導水準にバラツキが大きければ、生徒や親から不満が出るから、人件費がかかっても優秀な人材を集めなければならない。

しかし、少子化で大学生数そのものが減少しているため、同業者はもちろん、他業態を含めた人材獲得競争は激しくなる一方だろう。

このことは、コストアップ要因として常に意識せざるを得ない。

同社もその点は十分に理解し、講師の確保を重視した対策をとっている。

同社は、「TEACHERS’ SUMMIT」の推進と強化を掲げ、アルバイト講師も参加した形で、PDCAを軸とした最優秀教室の選出イベントを毎年行う。

大学生たちはその参加の過程において、社会人として求められるリーダーシップの資質を磨くことができるように配慮されている。

また、就活生向け支援セミナーの開催や、講師OB・OGによる「パートナーズ・アルムナイ組織」を編成し、現役を含めた講師間の交流プラットフォームの設置も行った。

学習塾でこのような活動をアピールしている企業は珍しく、人材確保に対する同社の意識の高さがうかがえる。