化粧品メーカーは大小様々あり、資生堂のような総合メーカーばかりでなく、分野を絞り込んだニッチ企業も少なくない。

今回は、そのような化粧品業界でも個性的な2社、株式会社日本色材工業研究所と株式会社ハーバー研究所を取り上げ、財務面から比較考察してみたい。

前者は化粧品のOEM製造事業(相手先ブランド商品の受託製造)が主体、後者は自然派化粧品の製造販売で有名だ。

2社のプロフィール

まずは2社のプロフィールを簡単にご紹介する。

日本色材工業研究所(以下、日色研)は、創業が1930年に遡る歴史ある企業だ。

元々は白粉用の顔料の製造が主事業であったが、1949年に大阪・吹田に工場を建設するとともに化粧品の製造受託をスタートさせた。

化粧品のOEMメーカーとしての基礎を固め、1957年に現在の会社を設立するに至った。

株式公開は1996年、現在はジャスダック上場である。

ファンデーション、口紅、マスカラなどのメークアップ化粧品を得意分野とする。

化粧品以外では医薬品、歯磨き、ボディシャンプーなどの受託製造も手掛けている。

さらに、フランスの医薬品・化粧品OEMメーカーであるテプニエ社を2000年に買収し、連結子会社としていることも特色だ。

現在、売上高の約2割をフランスでの事業が占める。

ハーバー研究所は1983年設立で、こちらもジャスダックに上場している。

美容オイル「スクワラン」を含んだ基礎化粧品を中心に、自然派化粧品を通信販売で売る事業で成長を遂げてきた会社である。

スクワランは元々皮脂に含まれると言われる潤い成分で、加齢とともに減少するとされている。

このスクワラン成分を補うことができる化粧品を開発し提供しているわけだが、深海ザメの肝油など天然由来成分から抽出された高品位なスクワランを使用し、無添加で商品化していることが当社のこだわりポイントだ。

「無添加主義」というワードを商標登録して頻用し、化学薬品を加えない自然派化粧品であることを徹底的にアピールしている。

売上全体の7割が基礎化粧品、3割が栄養補助食品・メークアップ化粧品・トイレタリー商品などによる。

販売面では、52万人の会員組織を基礎にした通販ルートが売上高の48%ほどを占める。

他に、直営店販売が8%、百貨店・小売店への卸販売ルートが44%である。

大きく異なるB/Sの構成

今回はまず、B/Sの各項目の構成を比較することから始めたい。

上記2社に業界最大手の化粧品メーカー資生堂を加えた3社の構成比グラフが下図である。

ハーバー研究所は、純資産の厚みが他の2社を圧倒しており、その多くは現預金として蓄積されていることが顕著である。

財務の安全性は、ハーバー研究所が最も高いということだ。

有形固定資産の比率は資生堂と大差はないが、無形固定資産は資生堂よりも小さい。

資生堂の無形固定資産は商標権とのれんが多くを占めるため、M&A絡みのものと推察される。

ハーバー研究所にはそういうM&Aはなかったということであろう。

まったく異なる姿を見せるのが、日色研だ。

純資産の割合が最も低く、有利子負債への傾斜が顕著である。

その資金の大半が有形固定資産に振り向けられていることがわかる。

売上債権や棚卸資産の比重もかなり大きい。

受託製造事業主体だから、販売先は企業のため消費者に比べ代金回収が遅く、機動的な受注対応のため原材料などを多く抱える必要があるためであろうか。

同じ化粧品メーカーながら、OEMと通販主体という2つのメーカーのビジネスモデルの違いは、まったく異なるB/Sのあり方を示している。

収益性の違いも顕著

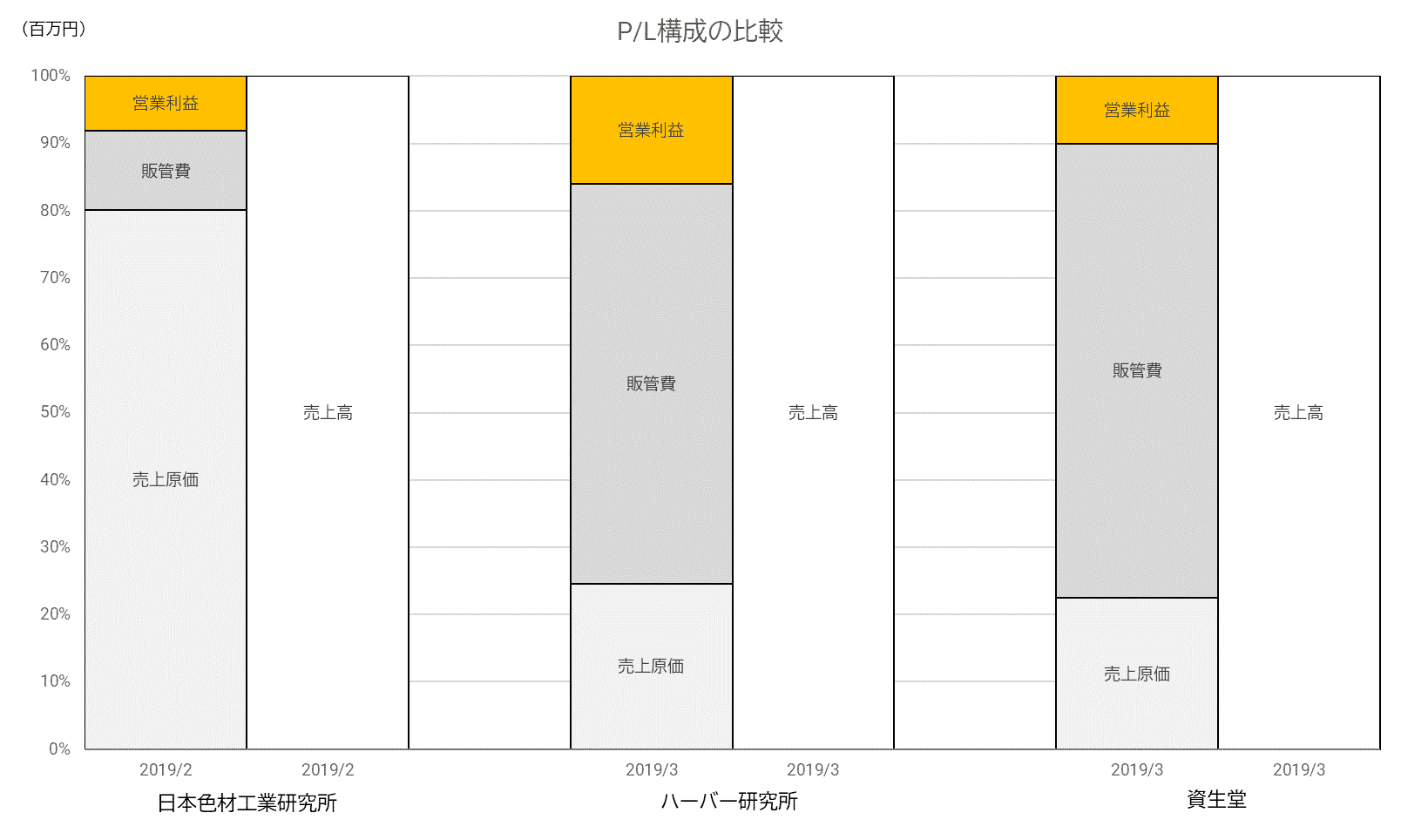

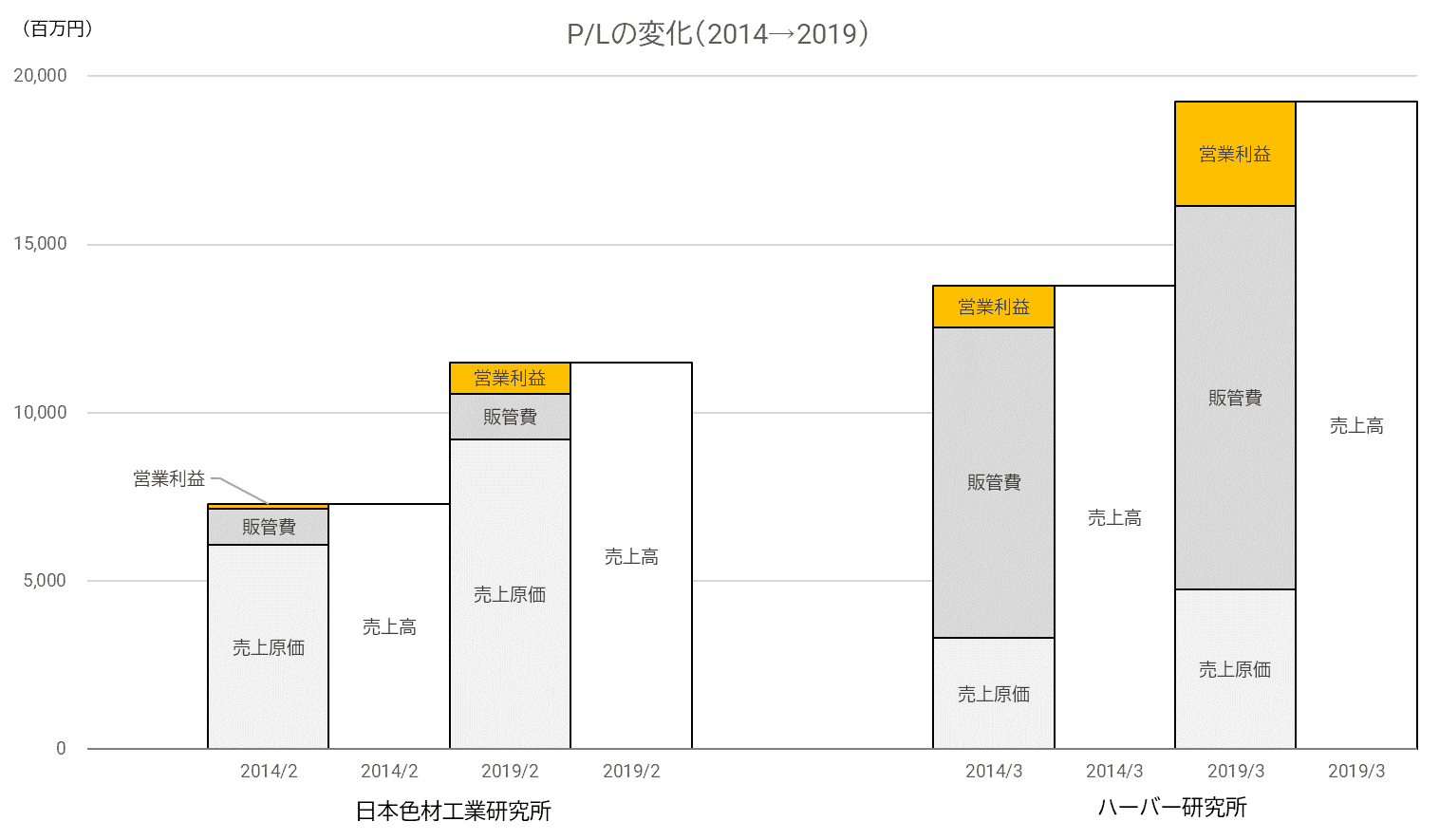

次に、P/Lも同じように構成比を比較してみよう。

売上高を100とした場合、売上原価、販管費、営業利益がどのような構成になるのか?

ハーバー研究所は、資生堂を上回り、日色研のおよそ2倍となる営業利益率16.1%を示している。

資生堂と比較すると、売上原価率はさほど変わらないが、販管費比率がかなり低い水準になる。

資生堂がTVコマーシャルや広告などのプロモーション費用、あるいは販売員の人件費などに莫大な費用を投じていることに比して、通販主体の同社はそうした出費が少なくて済むということだろう。

また、無添加の自然派化粧品というイメージが付加価値を高め、高価格でも売れるために、高収益につながっていると考えられる。

製造に特化する日色研は、そうした付加価値は期待できず、あくまで企業同士のビジネスライクな価格交渉で決められるだろう。

当然、利益率は抑制されやすいことになる。

その反面、プロモーションは必要ないので、販管費にかかる費用は小さい。

その辺の事情が、売上原価率が80%に達する姿に現れたと考えられる。

フリーCFが安定したハーバー研究所

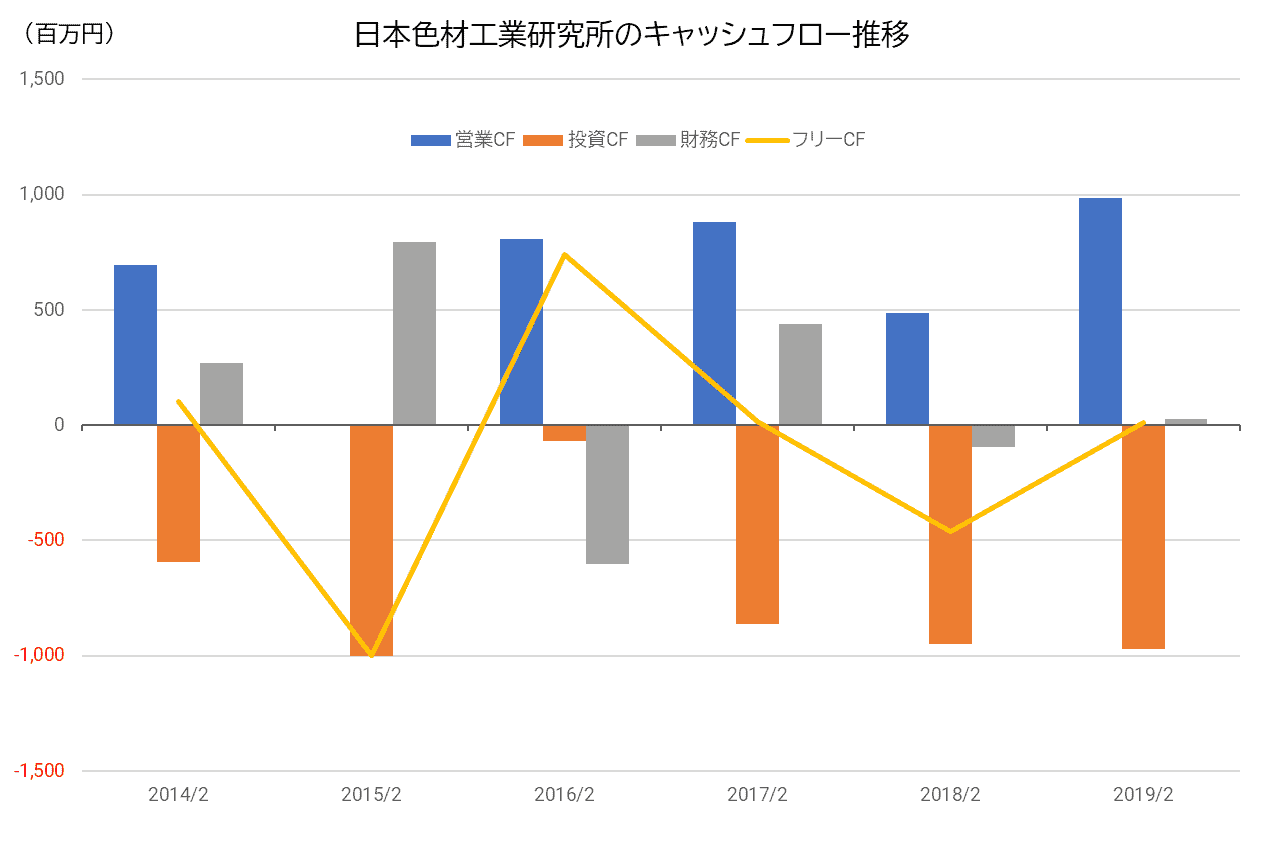

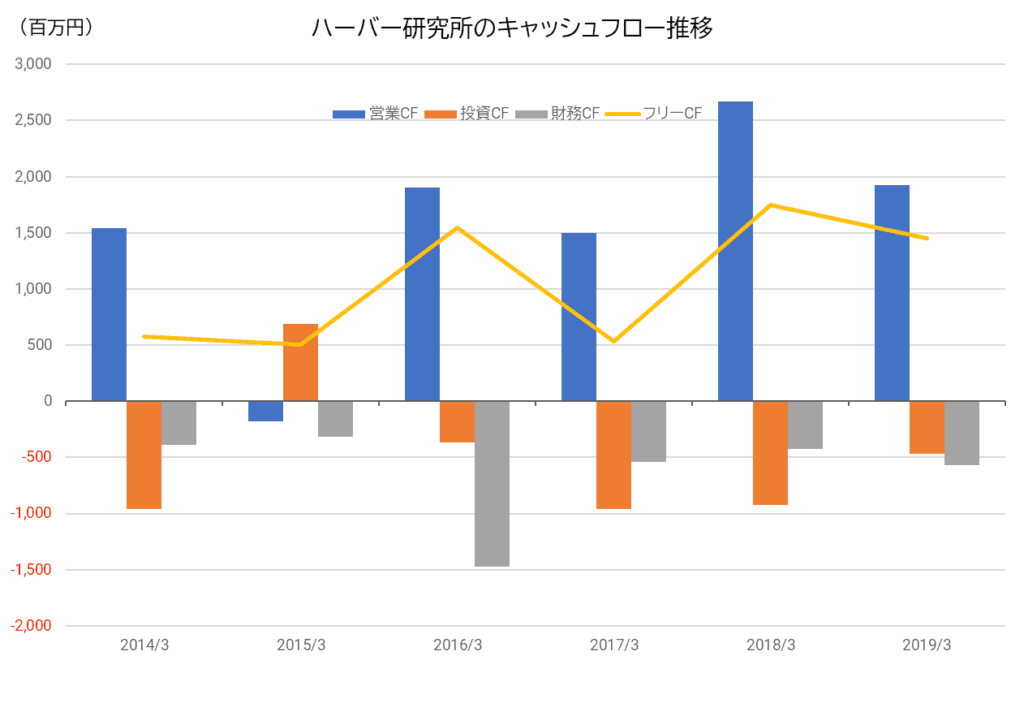

キャッシュフロー(CF)面でも、日色研とハーバー研究所はまったく異なる様相を見せる。

それぞれの会社のキャッシュフローの推移について、2014年度から19年度までの6期を下図に示す。

特徴的なのは、日色研の投資CFのマイナス幅が毎期のように10億円近くあるということだ。

営業CFのプラス幅が下回るフリーCF赤字の期も2期ある。

一方、ハーバー研究所は2015/3期以外は安定した営業CFがあり、フリーCFはずっと黒字を維持している。

両者の違いは、設備投資にかかる支出の大きさによる。

OEMメーカーである日色研にとって、最新の生産設備を備えておくことは受注獲得に必要不可欠なことである。

事業規模拡大のためにも継続的な設備投資が必要なため、営業CFに関わりなく投資をしていくことが求められるのだ。

ちなみに6期合計でみると、営業CFが38.6億円、投資CFが▲44.5億円と、フリーCFは▲5.9億円の赤字だ。

これを補うのが借入金などによる外部からの資金調達となる。

ハーバー研究所はそこまで設備投資が必要ない上、商品の利益率自体が高いので、フリーCFが黒字になりやすい財務体質となっている。

資金繰りからみても、ハーバー研究所のほうが楽ということである。

成長面では日色研が優位

ここまでの考察ではハーバー研究所の優秀さが目立っていて、日色研は今一つだなと言う印象を持たれた方もいらっしゃるだろう。

だが、決めつけるのは早計だ。

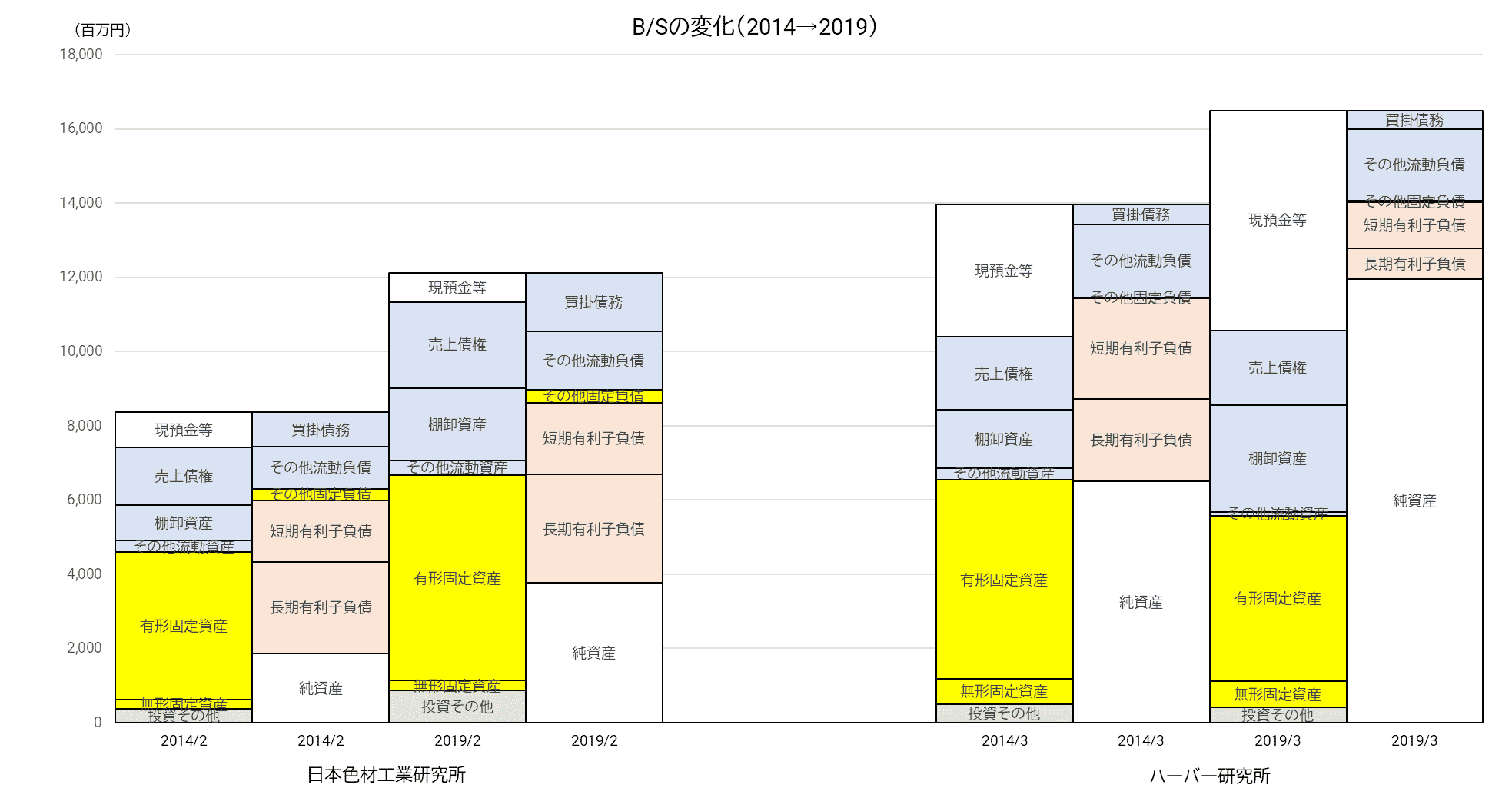

直近期と5期前の比較でみると、日色研に優れた点が見いだせるからだ。

B/Sの変化をみると、日色研では有形固定資産額の増加がはっきりわかる。

有利子負債額もそれに伴って増加したが、純資産に対する比率は2.2倍から1.3倍とむしろ下がっている。

この期間で積極的な投資を続け、かつ純資産も拡大して、財務の健全性をアップさせた。

ハーバー研究所のほうは、現預金は顕著な増加を示したが、有形固定資産額は逆に減少している。

有利子負債額が大きく圧縮されたので、財務の健全性は格段に上がった。

P/Lの比較では、両社とも売上高・営業利益を伸ばしている。

ただ、成長率では、日色研が優れている。

この間の同社の売上高成長率は57.4%、営業利益成長率は驚きの536.7%。

営業利益が6.4倍になったわけだ。

ハーバー研究所も、売上高が39.7%増、営業利益が146.8%増だから、成長率が低いわけではない。

とはいえ、日色研に比べると見劣りしてしまう。

近年、異業種企業による化粧品業界への参入が相次ぎ、豊富な製造ノウハウを持つ企業との連携ニーズの高まりがあった。

加えて、日本製化粧品に関するインバウンド・アウトバウンド需要の盛り上がりで、大手メーカーの外注ニーズが高まったことも追い風になったと考えられる。

これを取り込むべく、日色研は3期にわたってつくば工場の生産キャパシティの拡大に注力し、製造委託ニーズに応える体制を整えてきた。

積極的な設備投資で生産能力を拡充したことで、高成長を実現したことは間違いない。

課題~日色研は需要変動への対応、ハーバー研はクロスセル取引の拡大

高成長を見せた日色研だが、今後はどうだろうか?

コロナ・ショックによるインバウンド需要の減退、国内消費の落ち込みが深刻になれば、同社への委託生産量が大きく減少する可能性は高い。

生産能力を拡充したことで設備稼働率の落ち込みのダメージが大きくなり、業績が急速に悪化する懸念がある。

2020年度は、同社にとっては試練の年となるかもしれない。

もちろん、消費が復活して化粧品の需要が大きくなれば、同社も恩恵を受けることになる。

景気変動で業績が左右されやすいのはOEMメーカーの宿命ともいえる。

医薬品、トイレタリーなど、需要変動が化粧品に比べて比較的小さい製品の比重を上げていく試みも今後必要となるだろう。

一方、ハーバー研究所はどうか?

財務の安全性、収益性は、業界トップの資生堂をも上回る指標を示すのは前述したとおりだ。

52万人の会員組織という固定客をもつから、日色研に比べれば需要変動も小さいだろう。

当然、安定した業績推移が期待できそうに思える。

ところが、過去を振り返ってみると、しばしば利益率が落ち込むことがある。

たとえば、2015/3期は消費税引き上げによる駆け込み需要の反動減の影響で、営業利益率が2.1%にとどまり、営業利益は前年比▲77.4%の減少に見舞われた。

2013/3期にも、一部商品の値下げと広告宣伝費・販売促進費の積み増しで営業利益率が3.2%に急落、営業利益は前年比▲58.7%の減少となった。

意外に安定していないのだ。

ハーバー研究所の2019/3期決算説明資料によれば、実際に購入している稼働客は35万人程度のようだ。

新規客は23.5万人あるが、そのうち固定客としてずっと残っていくのはかなり少ないとみられる。

ストックビジネスのように会員数が積み上がっていくよりは、脱落していく多数の既存顧客を上回る新規客を毎期獲得していくというイメージに近い。

うまく購買に結びつかないと、大きな減益になる可能性がある。

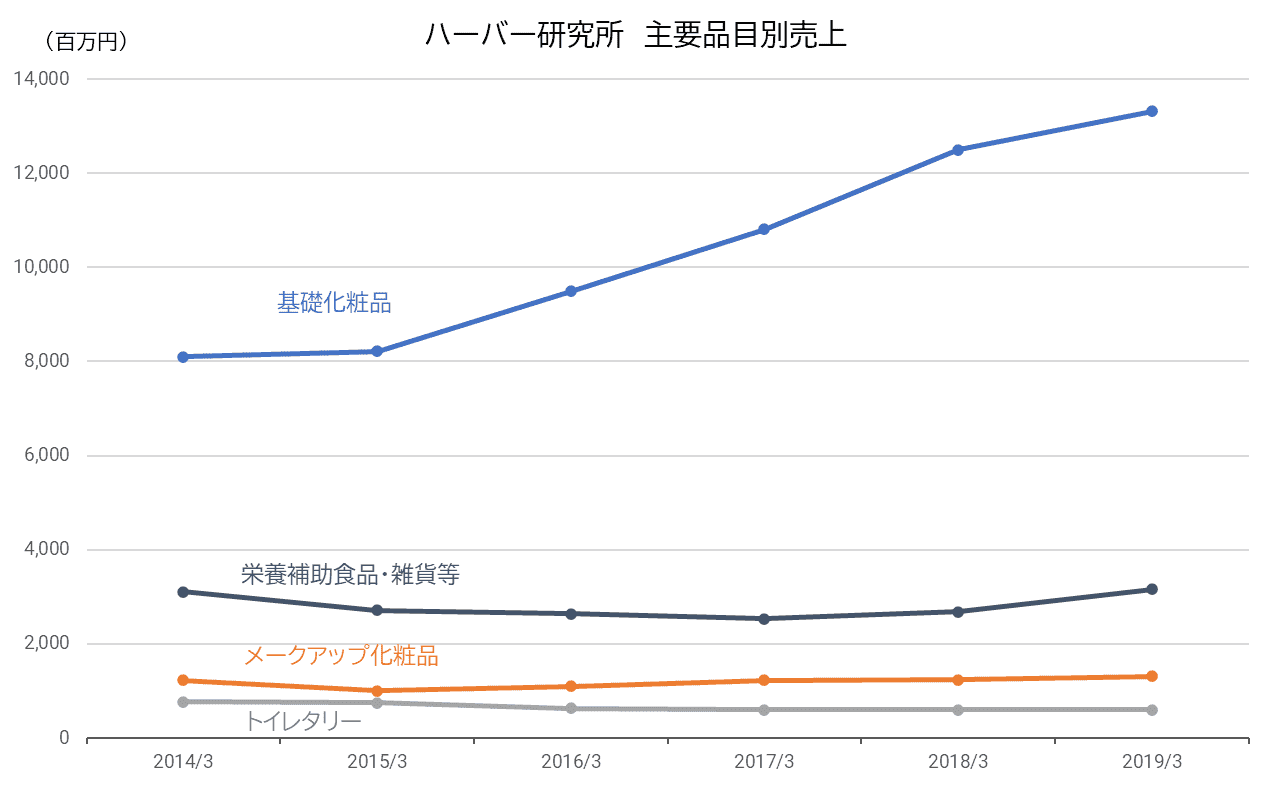

もう一点、気になるのは基礎化粧品への依存度の高さだ。

同社の売りはスクワランオイルを含んだ基礎化粧品だから、依存度が高いのは当然ともいえるが、売上に占める基礎化粧品の比重は以前よりもさらに高まっている。

本来なら、基礎化粧品の利用客を対象に、メークアップ化粧品や栄養補助食品を売り込んで、クロスセル取引を拡大することが同社の基本戦略の一つだ。

しかし、2014/3期から2019/3期への成長は大半が基礎化粧品の拡販によるもので、他の品目はほとんど貢献していない。

上記グラフからは、基礎化粧品で新規客を獲得しても、他の品目へ横展開できていない現状が読み取れる。

それは、顧客との結び付きが未だ弱いことの裏返しともいえるだろう。

有価証券報告書で「LTV(顧客生涯価値)の最大化を図る」としている同社にとっては、顧客関係の強化こそ最大の経営課題だと思う。