コロナ禍が始まったときにすぐに注目を浴びたビジネスの一つが、ネットショップを立ち上げることをサポートするサービスだった。

外出がままならないなか、インターネットを通じて買い物をすることが常態化し、年齢を問わず、ネットショッピングをする人が増えた。

小売店や飲食店は、消費者の来店が望みにくい状況がいつまで続くのか予想がつかず、売上を上げようとするならEコマースに取り組まざるを得ない環境に追い込まれた。

そこで一躍脚光を浴びた会社が、2019年10月マザーズ市場に上場したBASE株式会社(以下、BASE社)だ。

個人事業主や小規模企業向けにEコマースのプラットフォームを提供する企業である。

簡単にネットショップを立ち上げ、運営できる仕組みを提供

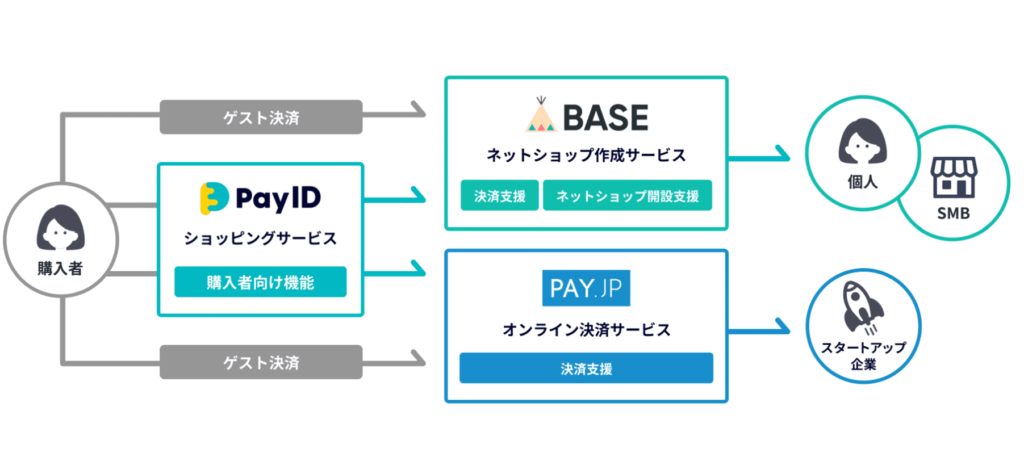

BASE社は、大きく分けて2つの事業セグメントをもつ。

ECプラットフォーム「BASE」を運営するBASE事業と、BASE以外の事業者にオンライン決済サービス「PAY.JP」を提供するPAY事業である。

中核はBASE事業で、売上高の8~9割が同事業によるものだ。

「BASE」では、誰でも簡単にデザイン性の高いネットショップを作成して開設することができる。

専門的なWebサイト構築やWebデザインの知識がなくとも、当社が用意する豊富なデザインテンプレートから選択し、必要な情報を入力すればよい。

ショップデザイン編集機能や拡張機能を利用すれば、希望に沿ったカスタマイズも可能だ。

開設されたショップは、代金決済手段として、当社独自の決済システム「BASEかんたん決済」を導入することができる。

これによって、銀行振込だけでなく、クレジットカード決済、コンビニ決済、後払い決済など多様な決済手段で消費者に買い物をしてもらうことができるようになる。

「PAY.JP」は、従来のオンライン決済サービスよりもスムーズにクレジットカード決済機能をWebサイトに組み込めて、シンプルな料金体系で使いやすいことを売りにしている。

BASEとは別に展開されるサービスだが、手軽にクレジットカード決済を導入できることから、導入実績は伸びている。

これ以外に、購入者があらかじめ情報を登録しておくことで、ショップにカード情報等を渡さないで買い物できるようになるサービス「PayID」、BASEを利用するショップオーナーから売上債権を買い取ることで事業資金を提供するサービス「YELL BANK」も手掛ける。

このように、ネットショップの開設、運営をワンストップで支援できる企業として、BASE社はコロナ禍下でスポットライトが当たることになった。

小規模事業者をターゲットにして急成長

BASE社は2012年12月設立と歴史が浅く、ネットショップ開業支援サービスの業界では後発企業である。

国内ではカラーミーショップ(サービス開始2005年)やMakeShop(同2004年)などが先行者として存在し、海外企業ではShopifyが有名だ。

にもかかわらず、BASEでは驚異的なスピードで累計ショップ数が増加しつづけ、今年1月時点で170万ショップに達した。

開設実績は4年連続No.1だそうだ。

ショップ数は、他サービスに比べて圧倒的に多い。

なぜ、BASEは店舗数を急速に増やすことができたのだろうか?

その理由は、料金体系で差別化していることにある。

業界他社では、加入時に一定額の初期費用を負担し、さらにサービス利用料として固定額の月額費用を支払うことが一般的だ。

これに対し、BASEでは初期費用、月額費用はなく、支払うのは販売代金の決済が行われた際に発生する手数料(決済額の6.6%)のみである。

つまり、売上が立たなければ、手数料も発生しない仕組みになっている。

個人事業主や小規模企業がECを始める際に、最大の障壁となる事由は、ネットショップの開設や運営にかかる固定費負担が大きいことだった。

売上高がさほど大きくない事業者にとって、売上高の増減に関わらず固定費の支払いがあることは、経営的に厳しい。

まして、新しくネットショップを開設するとなると、どれだけの売上が望めるのか、まったく見当がつかないことも多い。

思うように売上が上がらないかもしれないのに、固定費負担を増やすことは、経営者として躊躇せざるを得ない。

BASE社はこうした小規模事業者にターゲットを絞り込み、売上連動オンリーの手数料体系をメインに据えた。

開設ショップの固定費負担を大きく下げたことで、既存のサービスが取り込めていなかったユーザー層を開拓することに成功したのである。

もちろん、個々の事業者単位でみれば、売上規模は微々たるものだから、BASE社に入る手数料も少ない。

そのままでは、システム開発やプロモーションに対する投資を回収することが困難である。

できるだけ早く他社を圧倒する規模のショップ数を獲得して流通総額(GMV)を増やし、手数料収入をトータルで増やしていかないと、事業の黒字化は覚束ない。

コロナ禍によって、これまでECに消極的だった個人や小規模企業が次々とネットショップを開設することになり、BASE社に強い追い風が吹いたのだった。

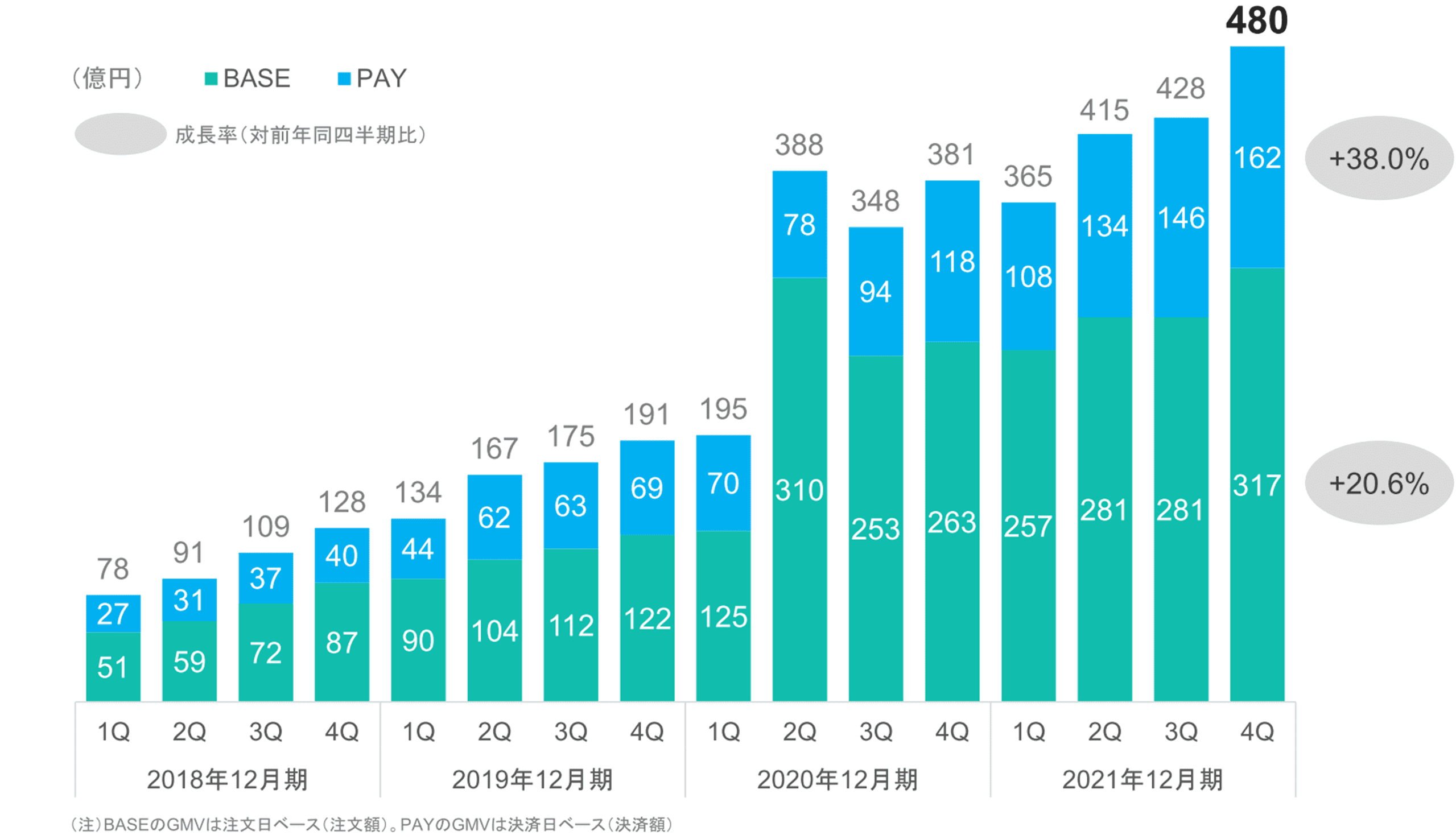

BASEの流通総額は、2020/12期第2四半期に第1四半期の2.5倍である310億円まで急増し、その後はやや停滞したものの、2021/12期第2四半期から再び増加傾向に転じている。

さらに、PAY事業のほうも流通総額が大幅に増加し、成長が加速するという好環境にある。

流通総額(GMV)の推移

プロモーション強化で経常赤字に逆戻り

開設ショップ数の増加とそれに伴う流通総額の増加で、BASE社の売上高は急増し、2020/12期は初めて経常損益が黒字となった。

ところが、前期2021/12期は売上高が増加しながらも、再び10億円という大幅な経常赤字を出した。

利益が本格的に上がってくる段階に入った、と思ったら、また赤字に戻ったのである。

投資家の期待は萎んでしまい、一時は3,000円を超えていた株価は、10分の1近くに下がってしまった。

BASE社の株価推移(週足・2022年2月21日現在)

実は、売上総利益ベースでみると、2021/12期は前期比13%の増益だった。

だが、プロモーション費が前期比82%も増えたために、販管費が売上総利益を上回ったことが赤字の主因である。

BASEのテレビCMを見たことがある読者も少なくないと思う。

現段階では、こうした積極的なプロモーション活動でBASEの認知度を上げて、さらに開設ショップ数を増やすことが優先されているのだ。

プロモーション費を削れば経常利益を黒字化することは可能だが、それでは将来の成長が鈍化する恐れがある。

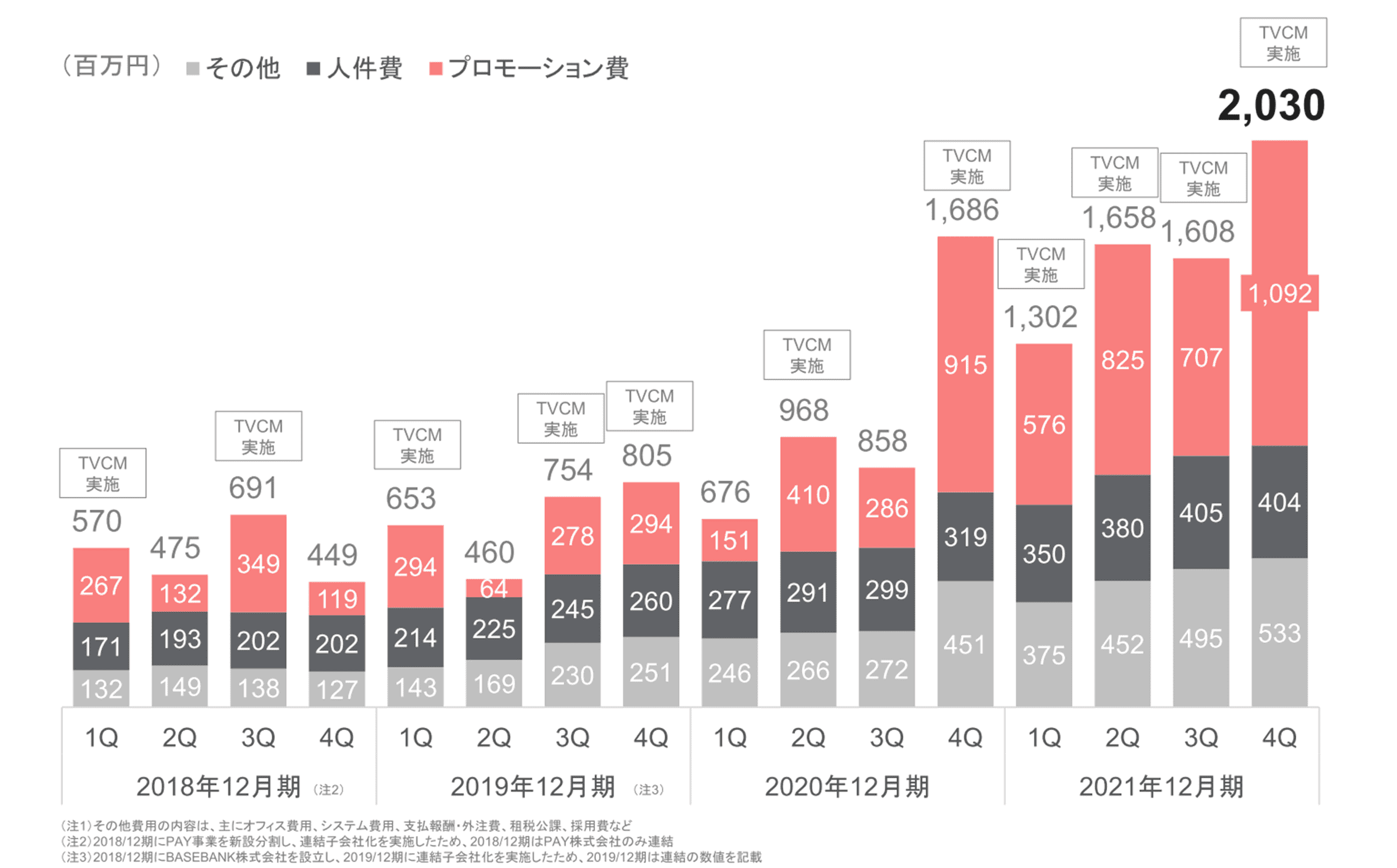

「今は、利益を犠牲にしても、できるだけ多くの事業者を取り込みたい」というBASE社の方針が、下図からもうかがえる。

BASE社 四半期別販管費の推移

2020/12期第4四半期以降、プロモーション費は段違いに増加している。

おそらく、2020/12期後半の流通総額の伸びが芳しくないことを懸念し、大々的なプロモーション投資に踏み切ったのではないか?

その成果として2021/12期に流通総額の成長が再加速した、という見方ができそうだ。

投資先行はいつまでつづくのか

ネットビジネスの世界では、ユーザー獲得を最優先して投資先行で赤字を出し続ける例は、珍しいものではない。

設立後10年に満たないBASE社としては、投資フェーズはまだまだ続くと考えている。

2020/12期の経常損益黒字化は、コロナ禍という追い風が生んだ想定外の出来事だったのだろう。

こういう会社は、利益で評価することは難しい。

黒字にしようと思えば、先行投資額を抑制すればいつでも可能だ。

だが、それでは将来の成長が犠牲になる可能性もある。

やはり、流通総額とそこから入ってくる売上高の成長スピードが鍵だろう。

高い成長が続く限り期待は継続するが、先行投資に比べて成長スピードが鈍化するようになったら、収穫フェーズに移行することが必要になる。

固定費負担を避けてローリスクでネットショップを開設・運営したいユーザー層に訴求し、急成長を続けてきたBASE。

しかし、月額無料・売上高完全連動の手数料体系は、ECの売上規模を本格的に拡大させていきたいと考える事業者からすると、逆に他社よりも割高な手数料になってしまう弱点があった。

そこで、今年4月からは、他社と同じ月額有料プランを新設することを発表している。

これをテコに、ユーザー層の幅を広げることが狙いだ

だが、これは競合他社と同じ土俵に上がることを意味する。

当然、価格競争の激化、機能充実のための開発コスト負担、プロモーション費のさらなる増大などの可能性がある。

ライバルは当社よりも企業規模が大きいところが多いので、体力勝負になると不安がないわけではない。

2021年12月期決算説明資料によると、営業やプロダクト開発のための人件費を中心に、今後3年間で最大250億円の先行投資を実行するため、短期的には赤字幅の拡大が見込まれている。

2025/12期での黒字化を目指すとのことだ。

幸いなことに、BASE社の財務の安全性は高い。

自己資本比率が50%以上、かつ保有する現預金が240億円と潤沢にある。

有利子負債は存在しない無借金経営だ。

BASEかんたん決済の決済代金はまず当社に入ってきて、手数料控除後にショップへ支払うので、資金繰りも楽である。

当分の間、当社の黒字化は望めず、無配も続くだろう。

それでも、成長を信じて株を持ち続けられるか、投資家は忍耐力が試されることになりそうだ。