当サイトでは、これまで保証ビジネスを営む企業2社(全国保証、イー・ギャンティ)を優良企業として紹介してきた。

「え、また?」と言われそうだが、今回も保証ビジネスに属する企業を取り上げる。

それだけ魅力的な業態なのだ。

今回は、株式会社イントラストである。

イントラストは、2006年に設立された比較的業歴の若い会社で、賃貸住宅の家賃債務保証サービスを主力事業としている。

2010年にBPO大手のプレステージ・インターナショナルの連結子会社となり、自身も2016年に株式を上場、現在は東証第1部に属している。

柱となる家賃債務保証事業の他に、医療費用や介護費用、最近は養育費の保証事業分野にも進出している。

また、保証を伴わないソリューション事業が大きなウェイトを占めることが、業界他社にはない特色だ(詳細は後述)。

家賃債務保証は成長市場

不動産業界では、貸主の大家さんと賃借人が賃貸借契約を結ぶ際、連帯保証人を付ける慣行が古くから定着している。

賃貸住宅の場合、親族を連帯保証人として立てるのが一般的である。

しかし、少子高齢化の進展や親族関係の希薄化で、親族といえども簡単に連帯保証人を見つけられない状況が顕著になってきた。

さらに、2017年の民法改正によって、個人による連帯保証制度には厳しい制限が課されるようになった。

借主にとっても、不動産オーナーにとっても、連帯保証人付きの賃貸借契約は容易ではなくなってきたのである。

そこで、連帯保証人の代わりに家賃の支払いを保証してくれる家賃債務保証サービスが、この10年ほどの間に急速に成長している。

その市場規模は、1千億円規模ともいわれる(帝国データバンク調査)。

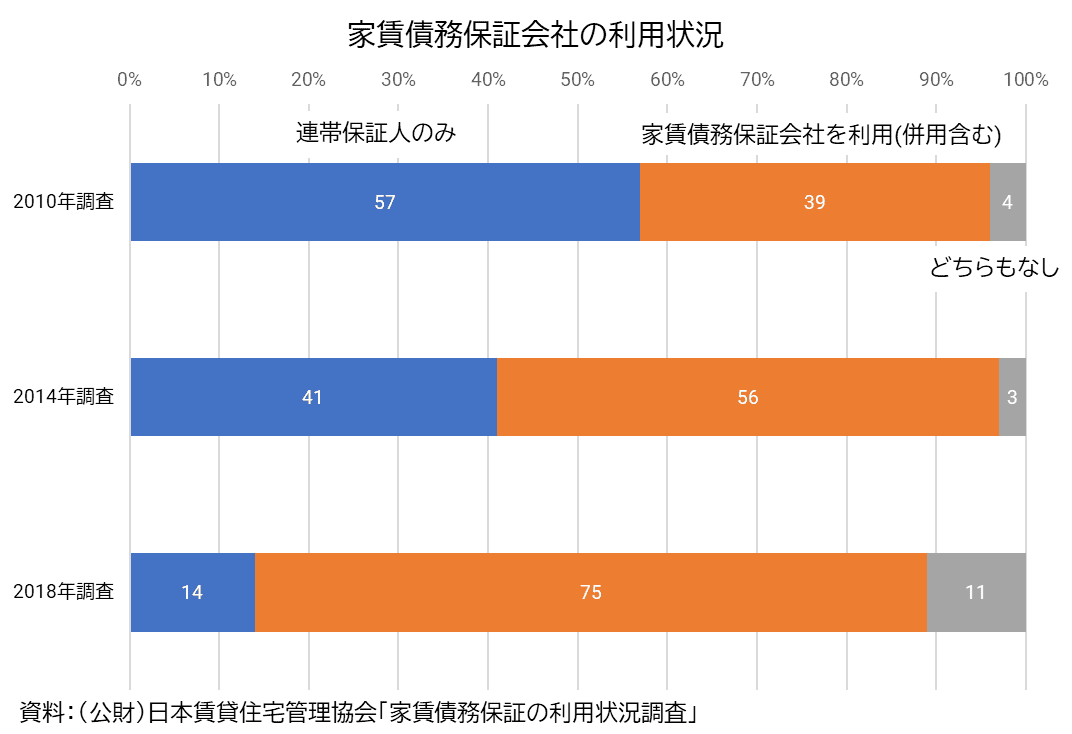

日本賃貸住宅管理協会による会員企業へのアンケート調査では、2010年では40%程度だった保証会社の利用割合が、2018年には4分の3まで拡大している。

もはや、家賃債務保証会社は賃貸住宅市場の欠かせないインフラ的存在になっている、と言ってよいだろう。

ただ、家賃債務保証サービスは業界としてまだ歴史が浅く、1都道府県内のみで事業を行う小規模企業が全国に多数存在するうえ、売上高の上位企業も多くが非上場企業だ。

イントラストは上場企業であるものの、業界では準大手と目されている。

国土交通省では、家賃債務保証サービス業界の健全な育成を図るため、2017年に「家賃債務保証業者登録制度」を創設した。

一定の要件を満たす家賃債務保証業者を国に登録し、その情報を公表することにより、家賃債務保証業者選択の判断材料として活用することが狙いだ。

今年3月1日時点で76社が登録されている。

順調に業績伸長、盤石な財務基盤

さて、イントラストの財務内容を確認してみよう。

まずは業績推移。

2017/3期の上場以後、順調に増収増益を続けており、2021/3期もコロナ禍にも関わらず売上高、営業利益が二桁の伸びとなる見通しだ。

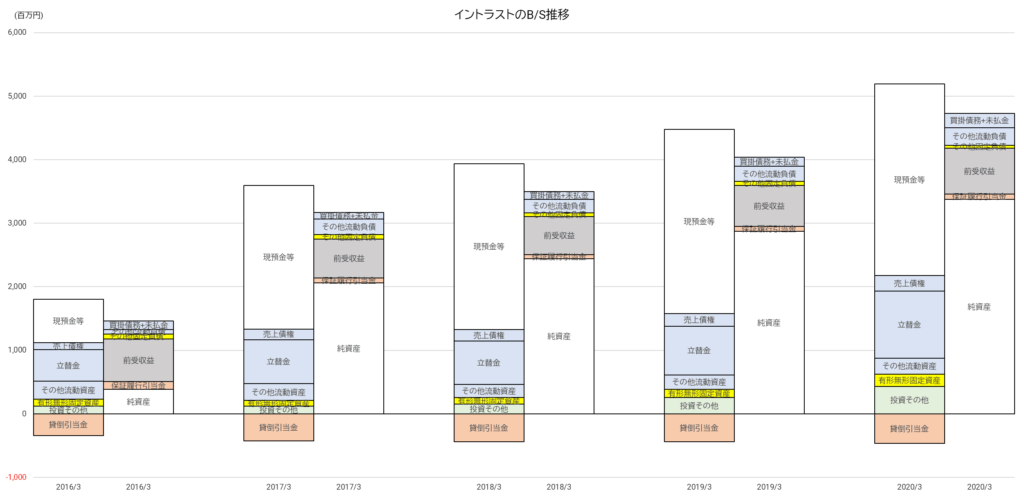

次に、貸借対照表(B/S)の推移。

一見してわかるように、資産の半分以上が現預金で占められ、固定資産は非常に少ない。

立替金とは、イントラストが賃借人の家賃支払いを立て替えた金額で、一部は事前立替型商品で発生する立替金であるものの、大半は家賃滞納分の代位弁済とみられる。

貸倒引当金は、滞納で立替金となる見込み残高の一部をあらかじめ引当金として積み立てるものだ。

純資産は厚く、自己資本比率は70%を超える。

負債の部にある前受収益は、まだ経過していない期間の分に相当する受領済みの保証料である。

保証料は、初回契約時と契約更新時に一定期間分を前払いで受領するのが通常であるが、売上高としては月ごとに徐々に計上していく。

そのため、未経過保証料は前受収益として、いったん負債の部に計上される。

この会計処理は、以前取り上げた住宅ローン保証会社の全国保証と同様である。

有利子負債はなく、極めて安全性の高い財務構造であることがわかる。

固定資産が少なく、大きな投資が必要ないので、フリーキャッシュフローはプラスで安定している。

大量に代位弁済が発生しない限り、キャッシュは自然と溜まっていく財務体質だといえよう。

借金する必要もないことから、株式上場した2017/3期を除けば、財務キャッシュフローはずっとマイナスである。

ライバルに比べて圧倒的に高収益

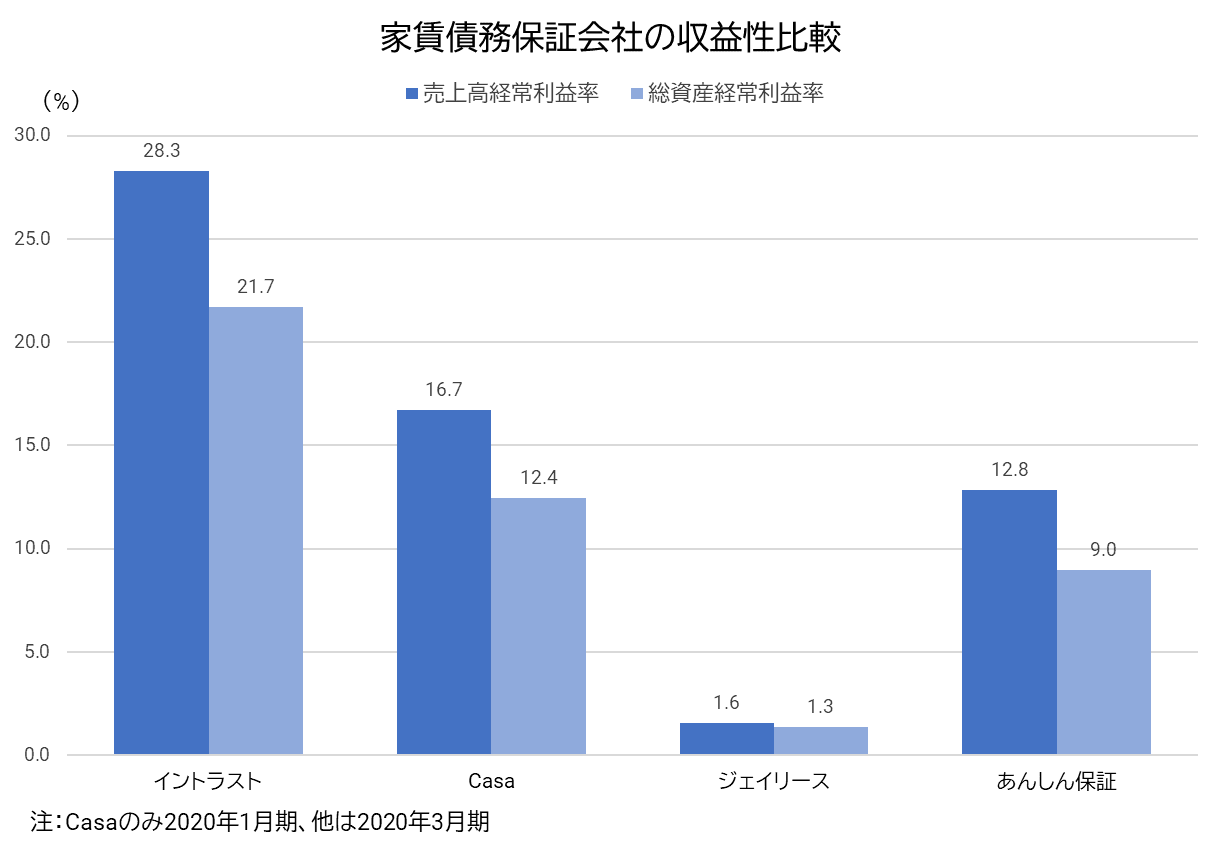

イントラストを業界他社比較でみた場合、特筆すべきことはその高収益性である。

株式上場している家賃債務保証会社4社で、売上高経常利益率と総資産経常利益率を比較してみると、いずれもイントラストが図抜けて高水準なのだ。

なぜ、これほど高水準な利益率を上げられるのか?

イントラスト自身の説明では、事業がストックビジネスで安定した基盤を持つことや、大手不動産会社を主軸として顧客ニーズに応えるオーダーメイド型商品を提供し、営業活動を効率化できていることなどを要因として挙げる。

だが、それだけでこれほど大きな格差が生まれるとは考えにくい。

最大の要因は、他社と違って、ソリューション事業(不動産管理会社等の業務代行サービス)が売上高に大きなウェイトを持つことだろう。

ソリューション事業は、元々保証事業の付加オプションとして提供していたサービスで培ったノウハウを、不動産管理会社等に業務支援サービスとして提供するものだ。

その内容は、コールセンター業務をはじめ、入居審査、契約管理、家賃入金管理、法的対応管理など多岐にわたる。

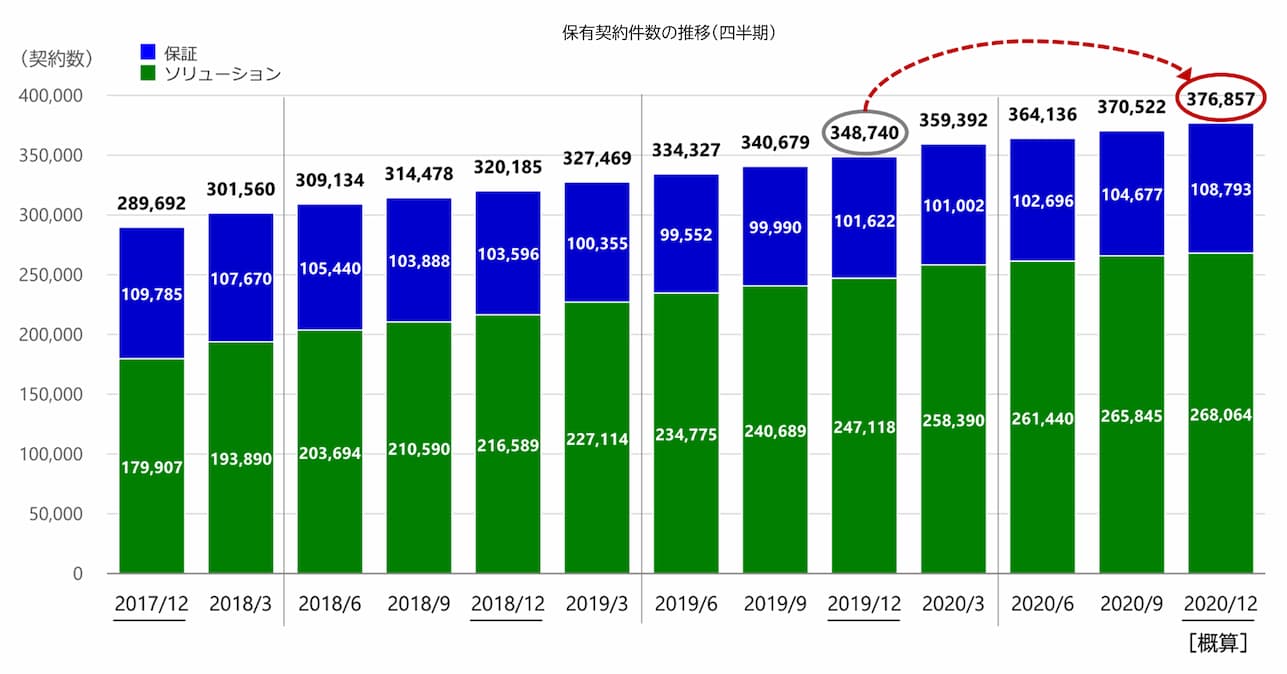

下図でわかるように、ここ数年は売上高の半分強をソリューション事業によって上げている。

ソリューション事業のウェイトが高まると、なぜ収益性が高まるのか?

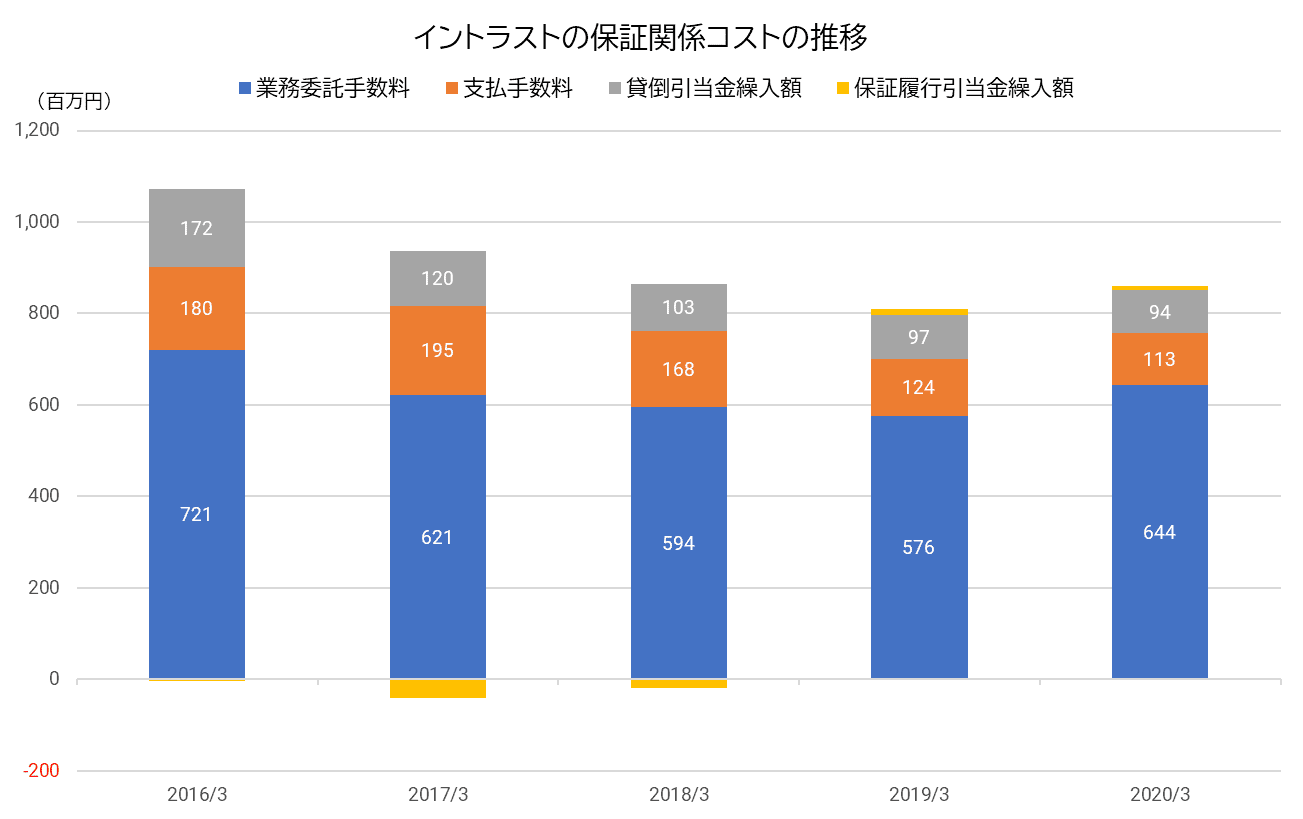

それは、保証ビジネス特有のコストが不要となるからだ。

保証ビジネス特有のコストとは、不動産管理会社に支払う委託手数料と、代位弁済に備えた貸倒引当金等の繰入である。

家賃債務保証会社は、不動産の賃借人との間で保証委託契約を結ぶ。

当然、賃借人に対してその契約内容の事前説明が必要となるが、家賃債務保証会社の社員が行うことは稀で、たいていの場合は不動産管理会社に委託している。

そのため、契約が成約するごとに、不動産管理会社に対して一定の委託手数料を支払うことになる。

これが支払手数料としてコスト計上される。

このほかにも、法的対応などでかかる弁護士費用などの手数料がある。

引当金の繰入は、家賃滞納リスクに見合って引当金を積む必要があることから生じる。

保証残高が増加していけば引当金も積み増す必要があるし、家賃滞納が増えて代位弁済の比率が高まる場合にも積み増さなければならない。

一方、保証を伴わないソリューション事業は、あくまで業務代行サービスを提供するだけなので、これらのコストは必要なくなる。

下図のように、イントラストの保証ビジネス特有のコストは、近年減少傾向にある。

もちろん、ソリューション事業でも業務代行にかかる人件費などの固定的コストは必要になるが、売上高に比例して増加していくものではないので、売上が増加すれば収益性は高まりやすくなる。

他社に先駆けて、保証業務と並ぶ収益の柱を確立できたことが、イントラストの高収益の秘密だといえよう。

大和ハウスGとの親密な関係が強みであり、リスクでもある

イントラストがソリューション事業を成功させることができたのは、同社が大和ハウス工業グループと親密な関係にあることが大きい。

そもそも、ソリューション事業自体が大和ハウスの経営方針変更に端を発したものだ。

イントラストは創業の翌年となる2007年から、大和ハウス工業グループの賃貸不動産管理会社大和リビングに家賃債務保証の提供を開始した。

以来、大和リビングの管理物件数が増加するとともに、イントラストも成長を遂げてきた。

ところが、2014年に大和ハウス工業グループが連帯保証人不要制度を導入し、自ら家賃滞納リスクを負担する方針に変更した。

そこでイントラストは、保証業務以外の周辺業務を一括して提供する業務提携契約を大和リビングと締結し、ソリューション事業として育成することにした。

結果的にこれが功を奏し、新たな成長源を得たというわけなのだ。

連帯保証付きの既存契約が残っているので、まだ大和ハウス工業グループとの間にも保証契約は残っているが、新規契約分から徐々にソリューション事業案件へと移行している。

保証事業の売上が減少傾向にあったのは、このためである。

2020/3期では、大和ハウス工業グループが占める割合は、保証事業売上が全売上高の20.3%、ソリューション事業売上が44.0%にも及んでいる。

合わせて64%が大和ハウス工業グループからということで、大和ハウス工業グループとイントラストは一蓮托生ともいうべき関係だ。

これはイントラストの強みであるとともに、弱点とも言える。

大和ハウスとの関係に変化が生じれば、経営に多大な影響が及ぶからである。

このことは、有価証券報告書の経営リスク項目にも明記されている。

万一、大和ハウス関連の取引を失うことがあれば、売上高の6割強が消滅するわけだから、関係悪化は絶対に避けなければならない。

保証事業の拡大で、成長加速に期待

もちろん、イントラスト自身も経営リスクを認識し、新たな取引先開拓に努めている。

ソリューション事業は、大和ハウス工業グループ以外でもニーズがあるものなので、他の大手・中堅不動産管理会社はもとより、金融、通信、Eコマース、病院、教育機関など他業種へも展開を図る計画である。

さらに、保証事業でも家賃以外の分野に進出し、裾野を拡大する取り組みを進めている。

2014年に介護費用保証、2015年に医療費用保証の商品を販売開始し、損保会社などと提携しながら、病院や介護施設からの受注を推進している。

いずれも高齢化社会でニーズが高まると見込まれる分野だ。

2018年には、養育費未払い問題に着目して、わが国初の養育費保証を開始した。

こちらも、地方自治体などとの連携をテコに普及を進めている。

こうした努力が実を結びつつあるのか、先にみた売上高内訳のグラフでわかるように、2020/3期の保証事業売上は久々に大きく増加した。

また、減少傾向が続いていた保証事業の保有契約件数もプラスに転じている。

大和ハウス工業グループへの依存度を下げ、収益源の多様化が実現すれば、イントラストの成長基盤はより強固となるだろう。

医療費用・介護費用などの保証分野は他社も注目しているので、競争も激化すると見込まれるが、ソリューション事業で培った周辺業務の支援ノウハウを併せ持つ当社は、優位な立場にあると期待できそうだ。