【企業比較】技術者派遣

今年はコロナ禍でほとんど話題にならないが、ここ数年は国内の人手不足が深刻化し、人材派遣に頼る企業が増えているという印象があった。

メーカーでは、製造現場の期間工はもとより、研究開発業務に従事する技術者の確保面でも、人材派遣の存在感が高まっているようだ。

そこで、技術者の人材派遣を主力事業とする上場企業を取り上げ、特徴を比較してみたい。

その前に、技術者派遣に関する基本的な知識を確認しておきたい。

人材派遣というと、求職者が派遣会社(場合によっては複数)にあらかじめ登録し、派遣先が決まると、契約期間のみ派遣会社と雇用契約を結び、派遣先で働くというイメージをもつ方もいらっしゃるだろう。

これは、“登録型”と呼ばれる種類の人材派遣で、事務職などでは一般的な形態であり、リクルート、パソナ、パーソルなど大手の人材派遣会社で主軸となっている。

これに対し、労働者が派遣会社に常用雇用され、派遣会社の指示で色々な派遣先で働く“常用型”と呼ばれる種類の人材派遣もある。

技術者派遣の分野ではこちらがメインとなる。

理工系大学の新卒を大量に採用し、さらに即戦力となる技術者を中途採用して、多くの技術系社員を抱えている点が技術者派遣を主力事業とする企業の特色だ。

技術者を正式に雇用しているわけだから、仕事がないからといって簡単に解雇することはできない。

給与に加えて、社会保険や福利厚生の費用、研修などの人材育成コストの負担も求められる。

抱えている技術者を有効に生かすことができるように、派遣先を次々見つけてこれる力量が派遣会社に問われることになる。

テクノプロ~国内最大級の技術系人材サービスグループ

技術者派遣を主力事業とする上場企業の数は結構あるが、今回はその中でも売上高が大きい3社、テクノプロ・ホールディングス株式会社、株式会社メイテック、株式会社ビーネックスグループ(旧トラスト・テックが2020年持株会社化)を選んでみた。

なお、メイテックのみ決算期は3月(他は6月)、テクノプロの決算は国際会計基準(IFRS)に準拠していることに留意されたい。

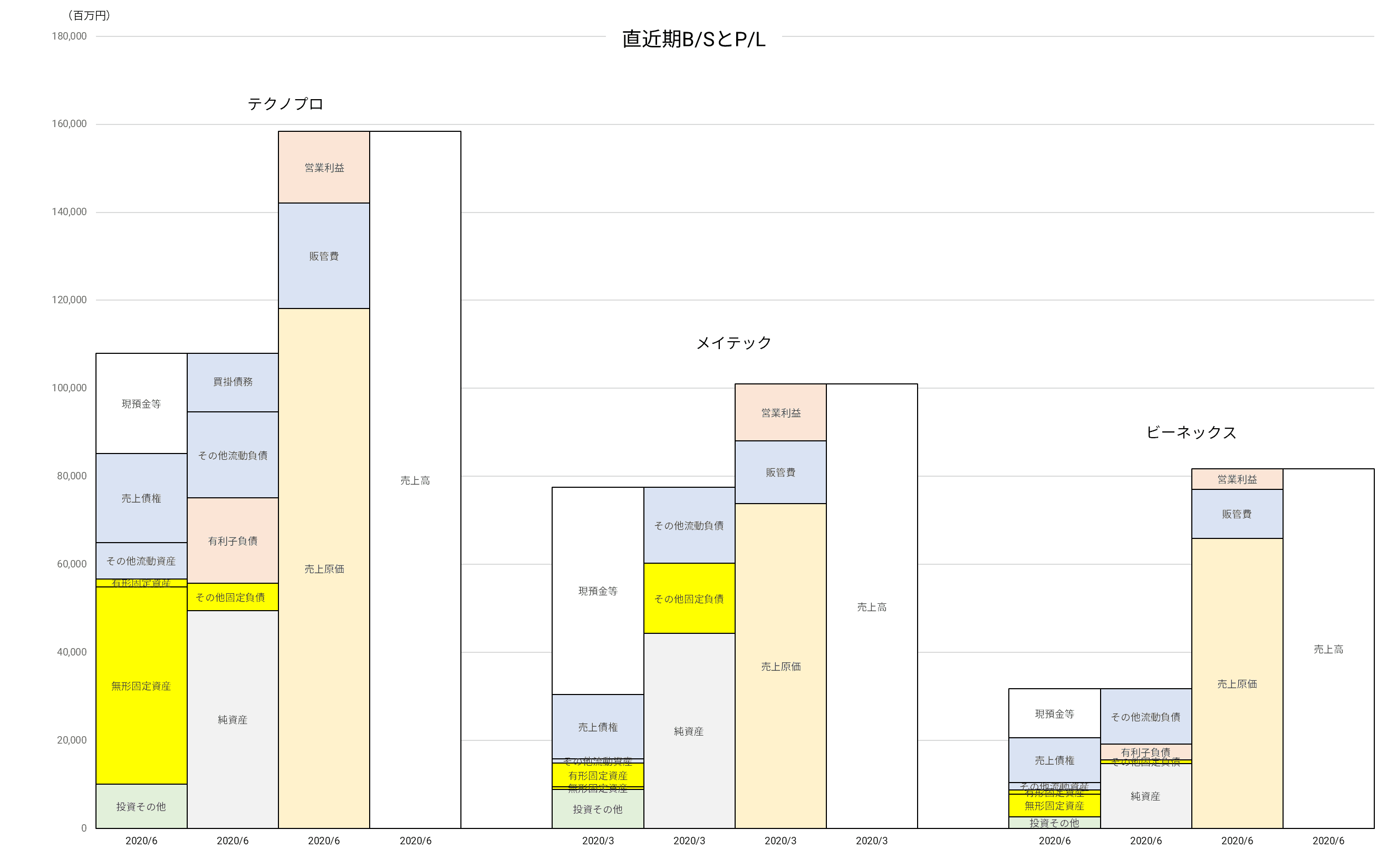

まずは、3社の規模を比較してみよう。

直近2019年度のB/SとP/Lを同じ尺度で並べたグラフが下図である。

資産規模、売上規模ともテクノプロ、メイテック、ビーネックスの順に大きい。

テクノプロはずば抜けて大きく、ビーネックスに比べて、総資産で3.4倍、売上高で1.9倍にもなる。

人材派遣会社は人が最大の財産であり、大規模な設備など固定資産があまり必要ないことは言うまでもない。

人材はB/Sに数字として計上されないので、B/Sは固定資産が少ない身軽な形になりやすい。

ところが、テクノプロは、他社に比べて無形固定資産が大きなウェイトをもっている。

その中身はのれんが大半を占めていて、金額は361億円にのぼる。

これに対応するかのように有利子負債も相応にある。

これらは過去のM&Aによるもので、テクノプロが企業買収を積み重ねて企業規模を拡大してきた歴史を物語っている。

対照的に、メイテックは固定資産がほとんどない一方で、潤沢な現預金を抱えている。

M&Aはあまりやっていないようだ。

ビーネックス~利益率は低いが高成長

営業利益率をみると、テクノプロ10.3%、メイテック12.8%、ビーネックス5.7%となる。

ビーネックスが他社の半分程度の水準にとどまっている。

これは、ビーネックスでは売上高構成に関して、高収益な国内技術者派遣部門が占める割合が54%と低いためではないかとみられる。

技術系領域の利益率だけをみれば10.3%と他社と遜色はないのだが、製造系領域と海外領域の利益率はいずれも2%に満たないのだ。

2016、2017年に英国の人材派遣会社を複数社買収したことによって、海外領域の売上高が大きな構成比をもつようになったようだ。

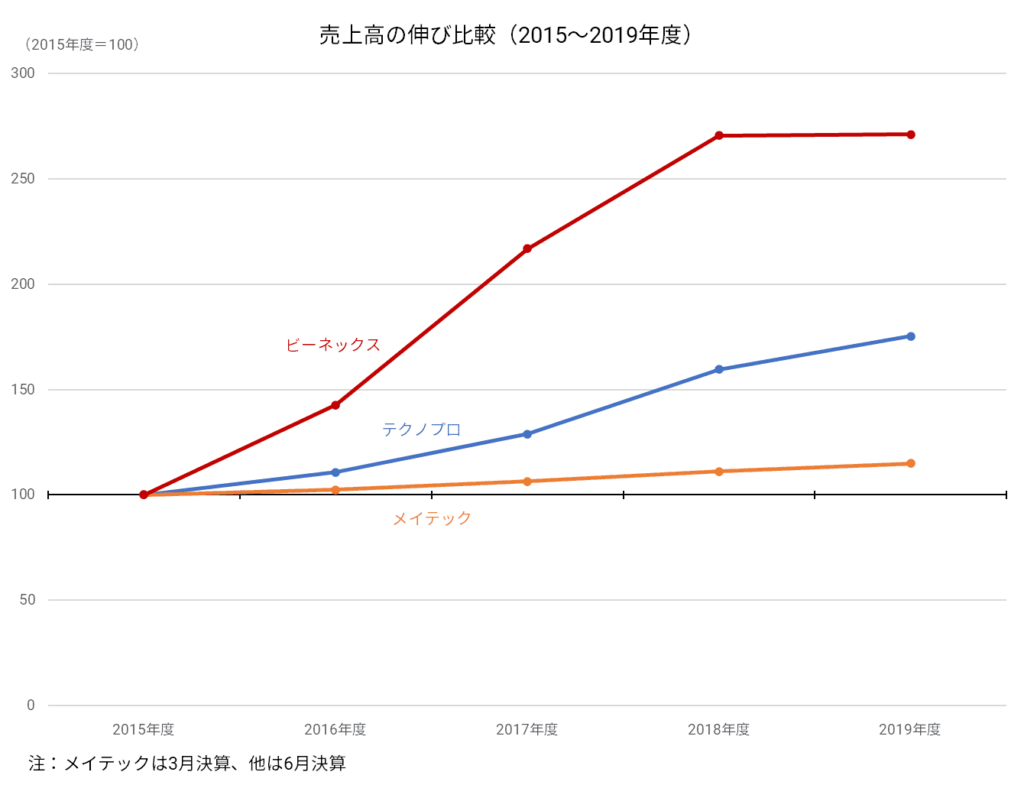

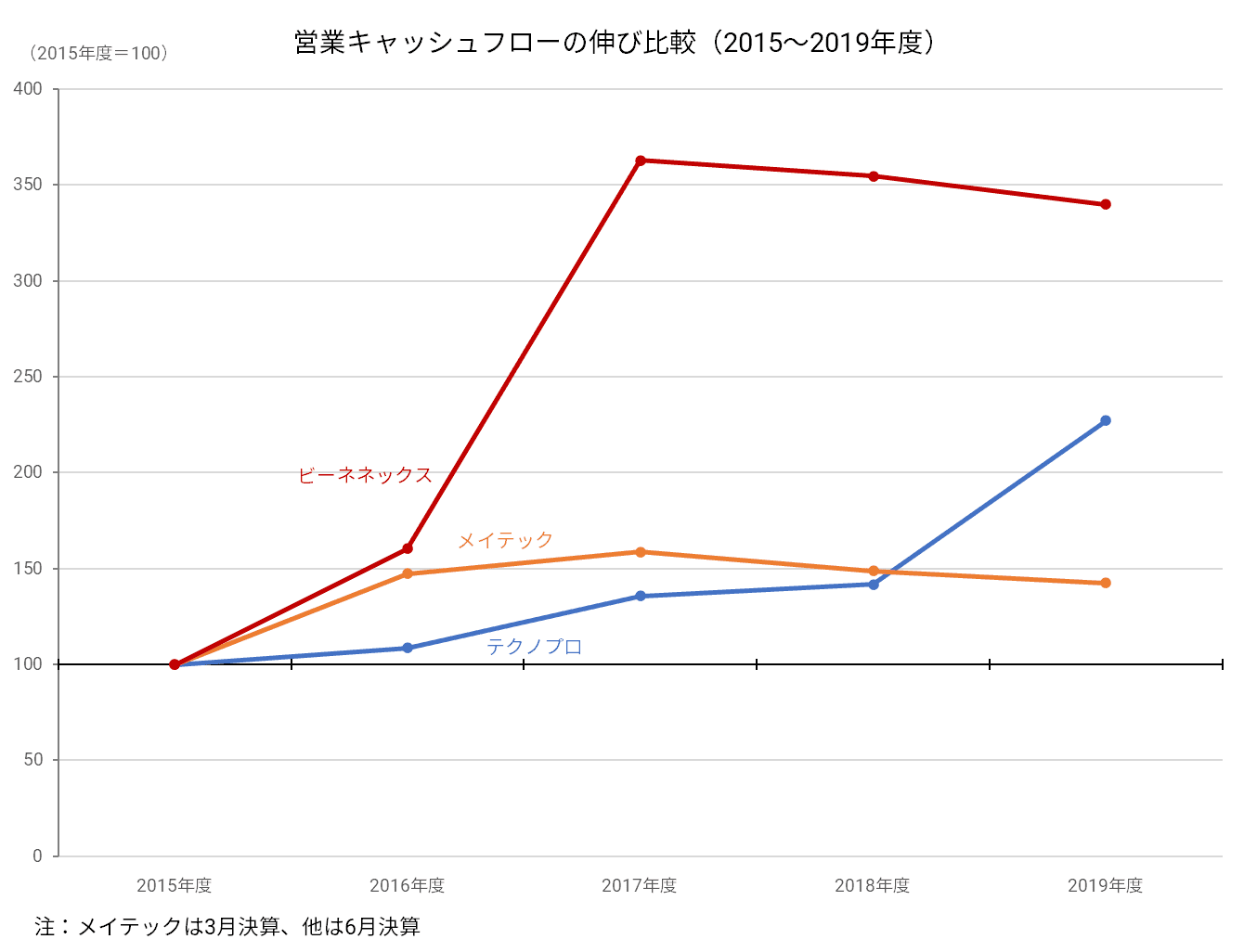

もっとも、売上高や営業キャッシュフローの伸びという視点からは、ビーネックスは急成長を遂げている。

2015年以降、積極的なM&Aを行ったことで、売上高の伸びは2.7倍、営業キャッシュフローは3.4倍に増えている。

テクノプロも順調に成長を続けているが、メイテックは2社に比べるとやや緩やかな印象である。

近年の人手不足による技術者派遣需要の高まりをうまく取り込んだのは、ビーネックスとテクノプロであるようだ。

メイテック~高単価が支える高収益体質

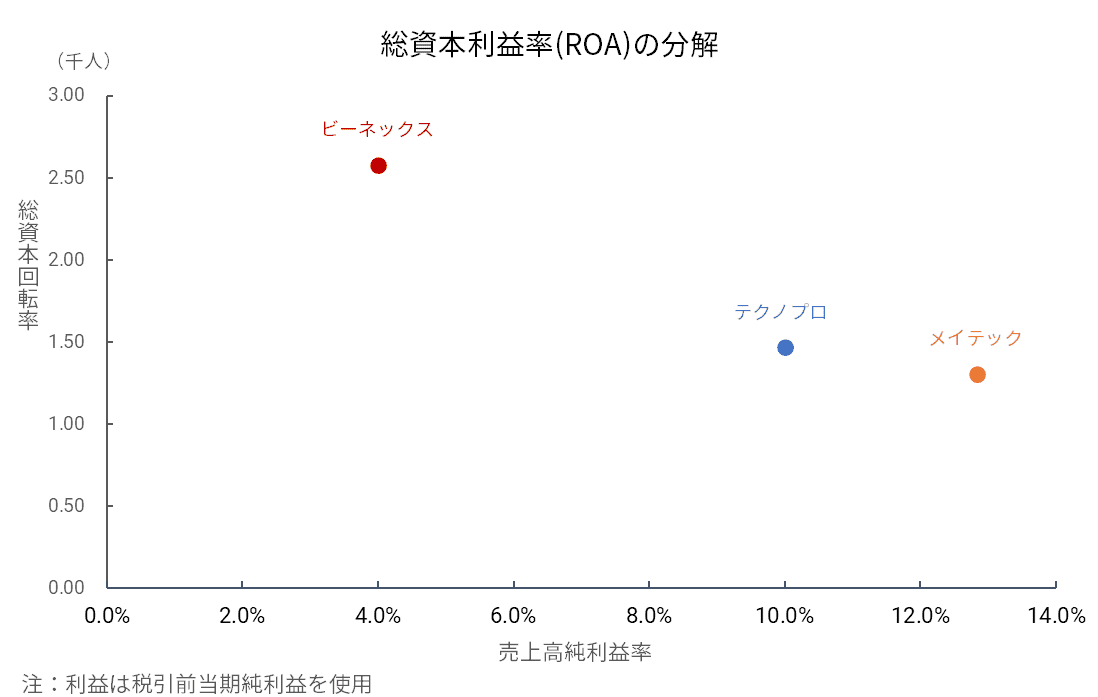

今度は総資本利益率(ROA)を3社で比較してみよう。

最も高いのはメイテックの16.7%、次いでテクノプロ14.7%、最低がビーネックスで10.3%となる。

メイテックの利益率の高さは他の2社に比べ抜きん出る。

ROAを売上高純利益率(=純利益/売上高)と総資本回転率(=売上高/総資本)に分解してプロットしてみると、メイテックの強さは売上高純利益率が高いことに基づくことがわかる。

総資本回転率では3社中で最も低くなってしまったが、メイテックが現預金を豊富に保有していることを踏まえると、低目になるのは致し方ないと割り切っているのだろう。

メイテックはなぜ高収益なのか?

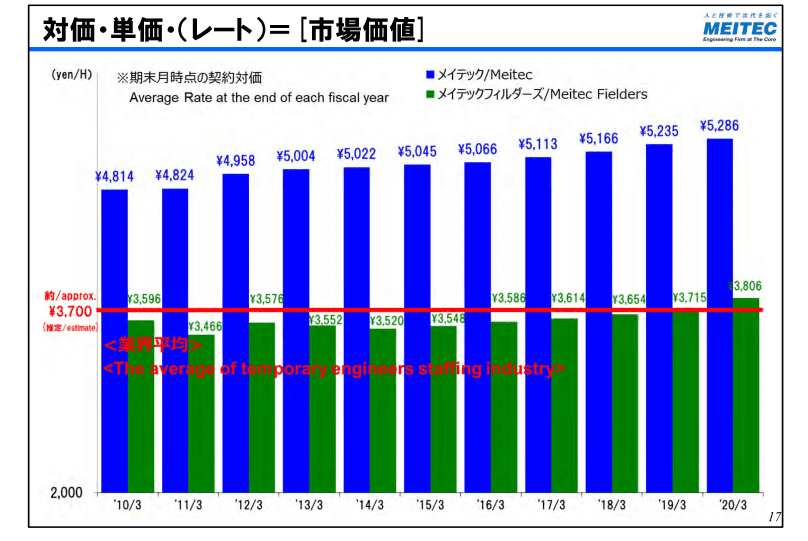

その大きな要因は、技術者の派遣単価が業界の中でも図抜けて高水準であるためだとみられる。

メイテックによれば、技術者派遣業界の派遣単価平均は3,700円であるのに対し、同社は単体で5,286円、子会社(メイテックフィルダーズ)も3,806円になるという。

派遣単価が高いということは、それだけ技術スキルが高い人材を多く抱えているということの証だ。

「専門性の高い技術者の数は業界トップだ」とのアナリスト評価もある(日本経済新聞2020.1.10朝刊「メイテック『高単価』に磨き」)。

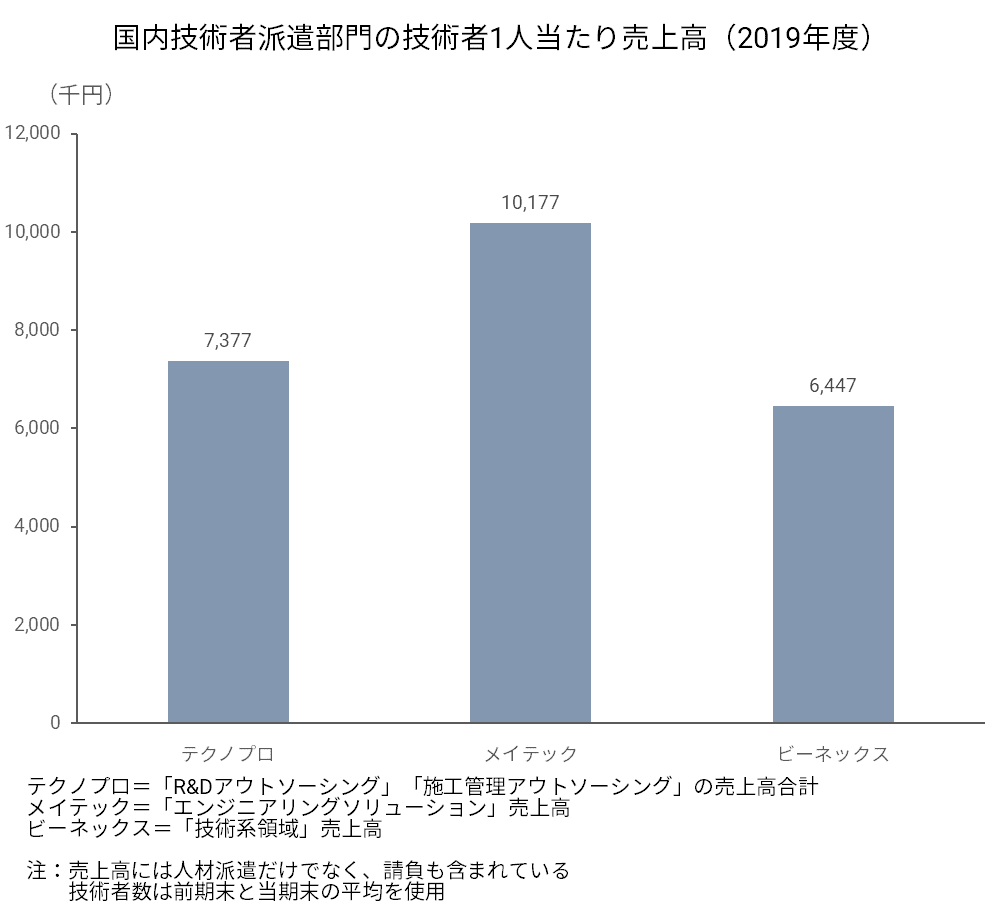

それを裏付けるように、技術者1人当たりの売上高は他の2社を大きく凌駕している。

メイテックは、こうした優れたエンジニアを新卒から育て、長期にわたって自社に定着させ、「生涯プロエンジニア」として働いてもらうことを重視している。

財務面で現預金を多く抱えているのも、経済危機下でも技術者の雇用を守ることが狙いだ。

それが顧客企業からの高度なニーズに応える高スキルな人材を供給できることにつながり、自動車業界をはじめ幅広い業界から受注を安定的に得てきた。

技術者派遣業界を代表する優良企業と評価してよいだろう。

コロナ影響~テクノプロは回復傾向、苦戦続くメイテック

新型コロナウイルス感染症拡大による経済環境の激変は、昨年まで好調を維持してきた技術者派遣業界にも大きな影響を与えている。

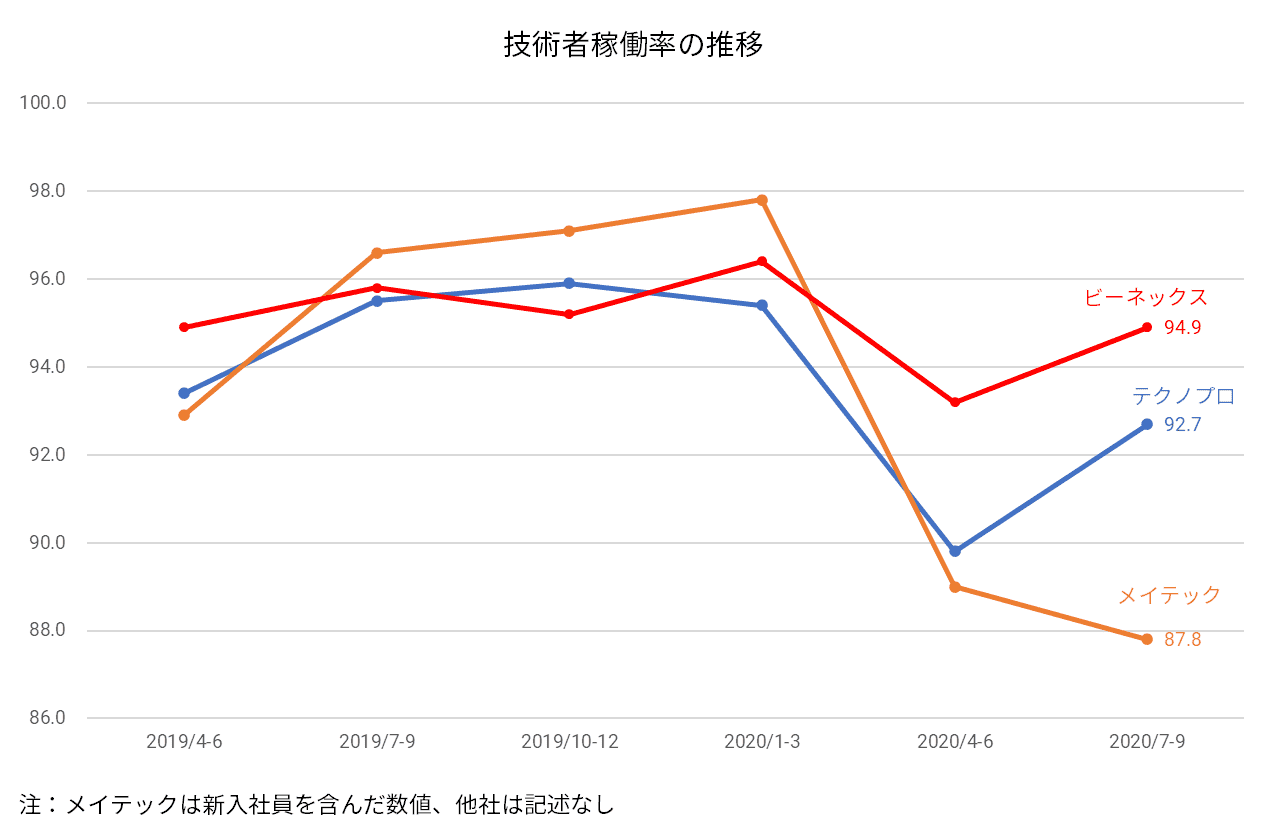

技術者派遣会社の売上高は、在籍技術者数×稼働技術者の比率(稼働率)×派遣単価×勤務時間で成り立っている。

勤務時間は派遣先企業の裁量下にあるので、派遣会社が売上高を伸ばすためには、在籍技術者数を増やす、稼働率を上げる、派遣単価を上げる、の3つの手段を取ることになる。

在籍技術者数については、各社とも将来に備えて旺盛な採用意欲を維持しており、2019年4月以降も増加傾向は変わりない。

ただ、メイテックは他社より増加率が低くなっており、特に中途採用で苦戦していることが響いているようだ。

在籍技術者数が増えれば当然人件費負担も重くなることから、抱える技術者にいかに有効に働いてもらうか、つまり稼働率を高く維持することが重要になる。

ところが、コロナ禍で顧客企業の事業活動が停滞することになり、今年4月以降技術者の稼働率は大きく落ち込むことになってしまった。

7~9月期には、テクノプロとビーネックスは稼働率がやや回復してきたが、メイテックは未だ80%台で低迷している状況だ。

メイテックは、稼働率低迷の理由について、今年度新入社員の配属が例年に比べて大きく遅延し、さらに厳しい受注環境が加わったことで既存エンジニアの配属が遅延しているため、と説明している。

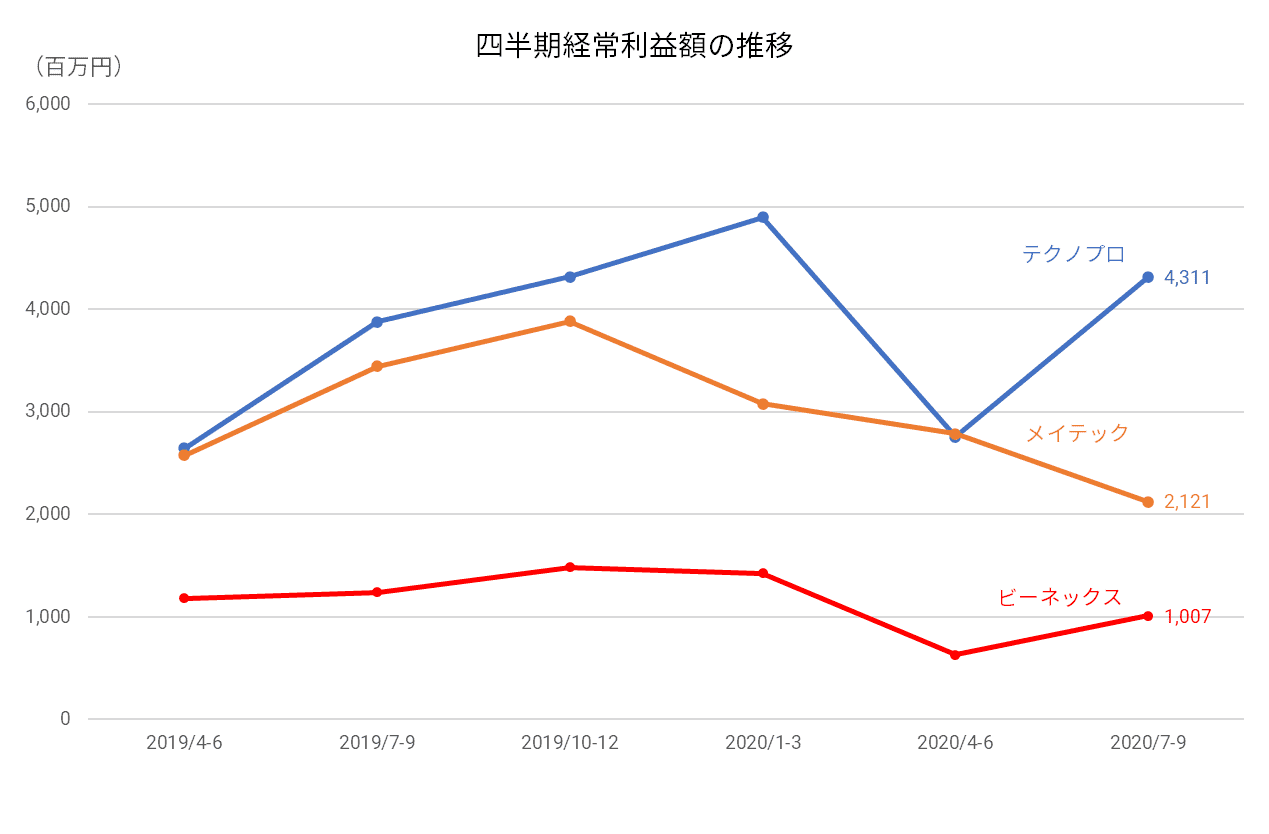

結果として、テクノプロでは経常利益が7~9月期に回復傾向をみせている一方、メイテックとビーネックスは依然低調だ。

メイテックは先ほど触れた技術者稼働率の低迷、ビーネックスは海外部門が足を引っ張った(海外は1四半期ずれて計上されるため、4~6月分の計数だった)ことが大きな原因であろう。

現時点ではテクノプロの落ち込みが最も小さく、かつ立ち直りも早いと評価できそうである。

事実、テクノプロは2020年度上期の業績見通しの上方修正を発表している。

テクノプロの回復の早さの要因の一つは、新型コロナで中途採用を一時凍結したことによって在籍技術者数が減少し、稼働技術者数の増加が相まって稼働率が改善したことにある。

採用面で機動的な対応をとり、最重要な事業資産である技術者数をうまくコントロールできたことが功を奏した形だ。

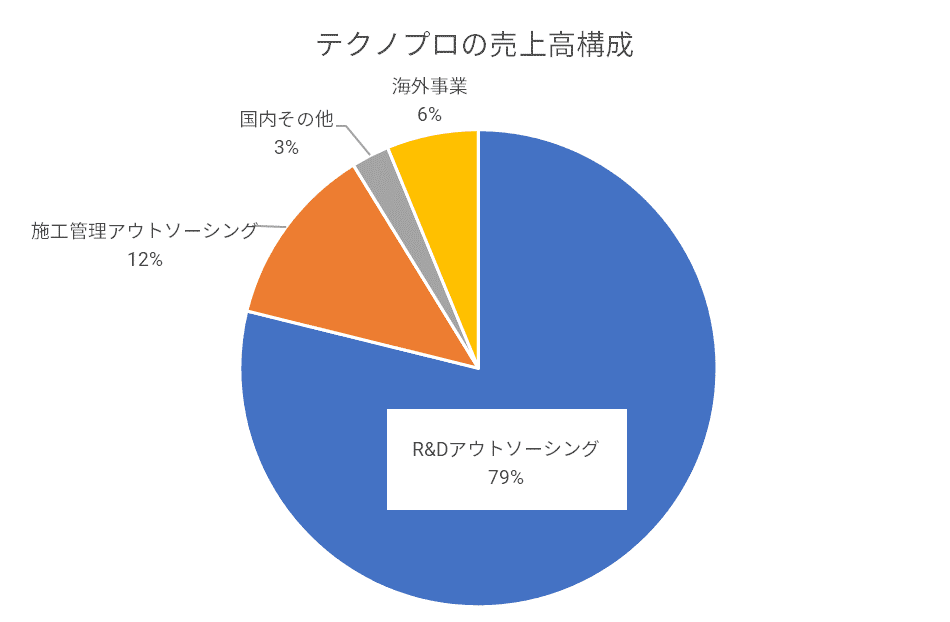

また、デジタル・トランスフォーメーション(DX)で需要がますます高まるIT系(組込制御、ソフト開発/保守、ITインフラなど)の技術者派遣に対応できていることが、プラスに作用している可能性がある。

テクノプロの決算説明資料によれば、稼働技術者の半分をIT系が占めるようになっていて、従来の主流であった機電系の割合は低下傾向にあるとのことだ。

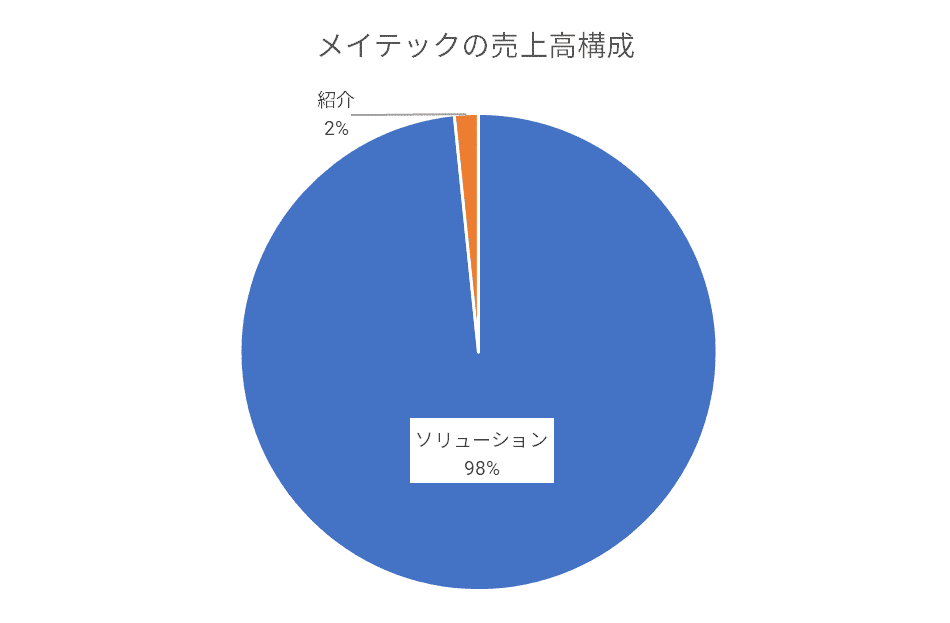

ちなみに、定義が異なるので単純に比較はできないが、メイテックの場合、エンジニア構成を技術分野別にみると、機械系44.1%、電気系29.8%と公表されている。

ひょっとすると、メイテックの業績回復の遅れの一因はIT系技術者の不足にあるのかもしれない。

投資するなら・・・

3社の中で株式投資先を選ぶとしたら、どこがよいだろうか?

筆者の個人的な見解をいえば、ビーネックスは外して、テクノプロかメイテックのどちらかにするだろう。

ビーネックスは3社の中で成長率が最も高いものの、利益率の面で他2社に大きく劣る。

M&Aで取得した海外子会社がまだ低収益にとどまり、本格的な利益貢献に至っていないことが大きな要因だ。

しばらくはその改善努力を見守る必要があると考える。

会社の勢いをとるなら、テクノプロがよいだろう。

テクノプロは2006年設立(メイテックは1974年、ビーネックスは1997年)で、業界では新興勢力といってよいグループだが、M&Aをテコに急速に規模拡大してきた。

2万人を超えるエンジニアを抱えて、国内メーカーの多様なニーズに応えることができ、今回のコロナ禍でも素早い立ち直りを見せている。

利益率ではメイテックに及ばないが、規模の力は受注面や採用面でも大きい。

注意点としては、多額の“のれん”を資産として抱えているので、業績の悪化が続けば減損を余儀なくされるリスクがあることが挙げられる。

テクノプロはIFRSを会計基準として採用しているので、のれんの減価償却は原則として行う必要がない。

その代わり、将来の収益見通しが悪くなれば、のれんの減損をしなければならない。

そのため、同社の業績動向を継続的にウォッチしておくことが欠かせないだろう。

メイテックは、現時点では新型コロナの影響に苦戦しているが、元々は業界での地位が高い優良企業だ。

2020年1~3月期までは、他2社を上回る稼働率と高単価で順調な業績を上げていた。

新型コロナウイルス感染が収束してくれば、メイテックの底力はやはり侮れない。

豊富な現預金を抱えた無借金経営であり、コロナ影響を耐えうるだけの財務体力を十分もっている。

配当性向60%の方針に則り今期は減配となるが、自社株買いを発表して株主還元にも配慮している。

中長期投資を考える場合には、依然として魅力的だ。

メイテックの課題としては、これまで新卒採用中心だった技術者確保に変化が必要となってきていることが挙げられるだろう。

デジタル化の進展がコロナ影響でさらに加速することが想定される中、IT系エンジニアが大量に必要とされる状況はますます強まるだろう。

少子化が進む我が国で、新卒者だけで必要なエンジニアを確保することは容易ではない。

メイテックは、新卒者以外でエンジニアをあまり増やせていないことは、先の在籍技術者数のグラフからもうかがえる。

これを改善できるのかどうかが、今後の成長の鍵になるとみられる。

また、IT系エンジニアの確保を狙って、これまで積極的に取り組んでいなかったM&Aを視野に入れることも選択肢として検討すべきではないだろうか。