日本空調サービス株式会社は、建物設備の保守管理サービスを主力事業とする、売上高500億円規模の中堅企業だ。

本社は名古屋市にあり、1964年設立、1996年株式店頭登録、2007年に東証・名証第1部上場となっている。

全都道府県及び海外7ヵ国に拠点を置き、グループ全体で2500人の技術系従業員を抱えている。

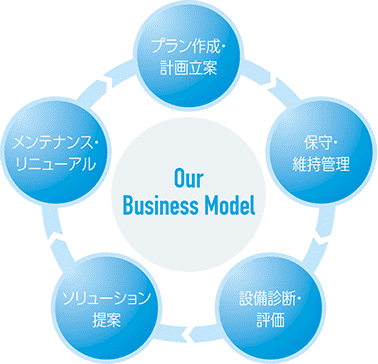

社名の通り、空調設備の保守管理及びメンテナンスをメイン分野とするが、ただ維持管理だけを担うのではなく、既存設備の診断や環境変化への対応を踏まえた改善プランを建物オーナーに積極的に提案し、リニューアル工事を自社の設備工事部門を請け負う事業を同時に展開している。

公共機関はもとより民間にも、省エネや環境負荷の低減に対する取り組みが求められる時代であるため、近年は省エネ関連などのリニューアル工事の受注が堅調である。

こうして、空調設備の維持管理を軸に、取引先と継続的・長期的な関係を築いて収益を上げていくビジネスモデル(下図)を実現している。

維持管理に高度な技術力を要する施設がメインターゲット

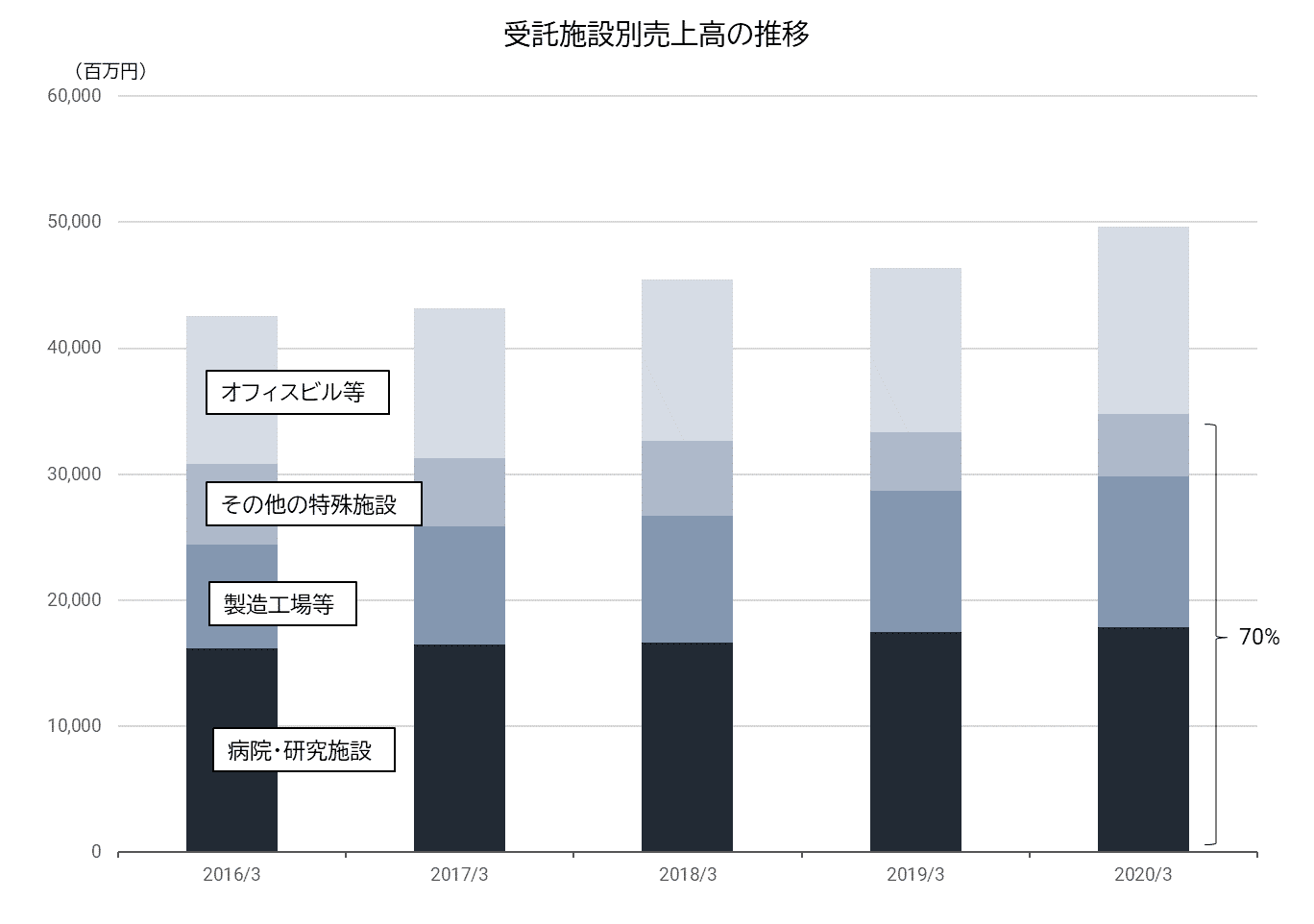

日本空調サービスの最大の特色は、特殊な環境を有しているために、空調などの設備管理に高度な技術を要する施設をお得意様としている点にある。

空調設備の維持管理といえば、多くの人はオフィスビルを思い浮かべるだろう。

同社はオフィスビルの空調設備の管理もやっているが、それはメインターゲットではない。

売上高の70%は、公共・民間の病院・研究施設、製造工場などの(同社の表現によれば)「特殊な環境を有する施設」が占めている。

上記の施設では、空調設備の維持管理に慎重かつ高度な技術対応を求められるケースが多い。

ウィルスなど病原体の拡散を防ぐ必要があったり、実験で危険な薬物を使用したり、クリーンルームを設置したりと、施設ごとに様々な環境に対応する必要がある。

もし、空調に何らかのトラブルが発生すれば、代替は困難で、甚大な損害が発生するおそれが大きい。

緊急対応で早期に復旧することも求められる。

そこで、日本空調サービスのような、2500人もの技術系従業員と数多くの拠点を有し、特殊施設で豊富な経験を有する専門業者の出番となるわけだ。

技術力と経験は簡単に身に付けられないので、自然と参入障壁は高くなり、結果的に同業者との競争を緩和されることになる。

また、同社は特定の企業系列に属さない独立系グループなので、メーカーを問わずメンテナンス対応が可能である。

建物オーナーは同社に一括してメンテナンスを委託しておけば、異なるメーカーの空調設備が混在する場合でも窓口は一本化できるという利点があり、空調設備メーカーのメンテナンス子会社に比べて優位な特徴となる。

業績が安定していて、緩やかな成長が続いている

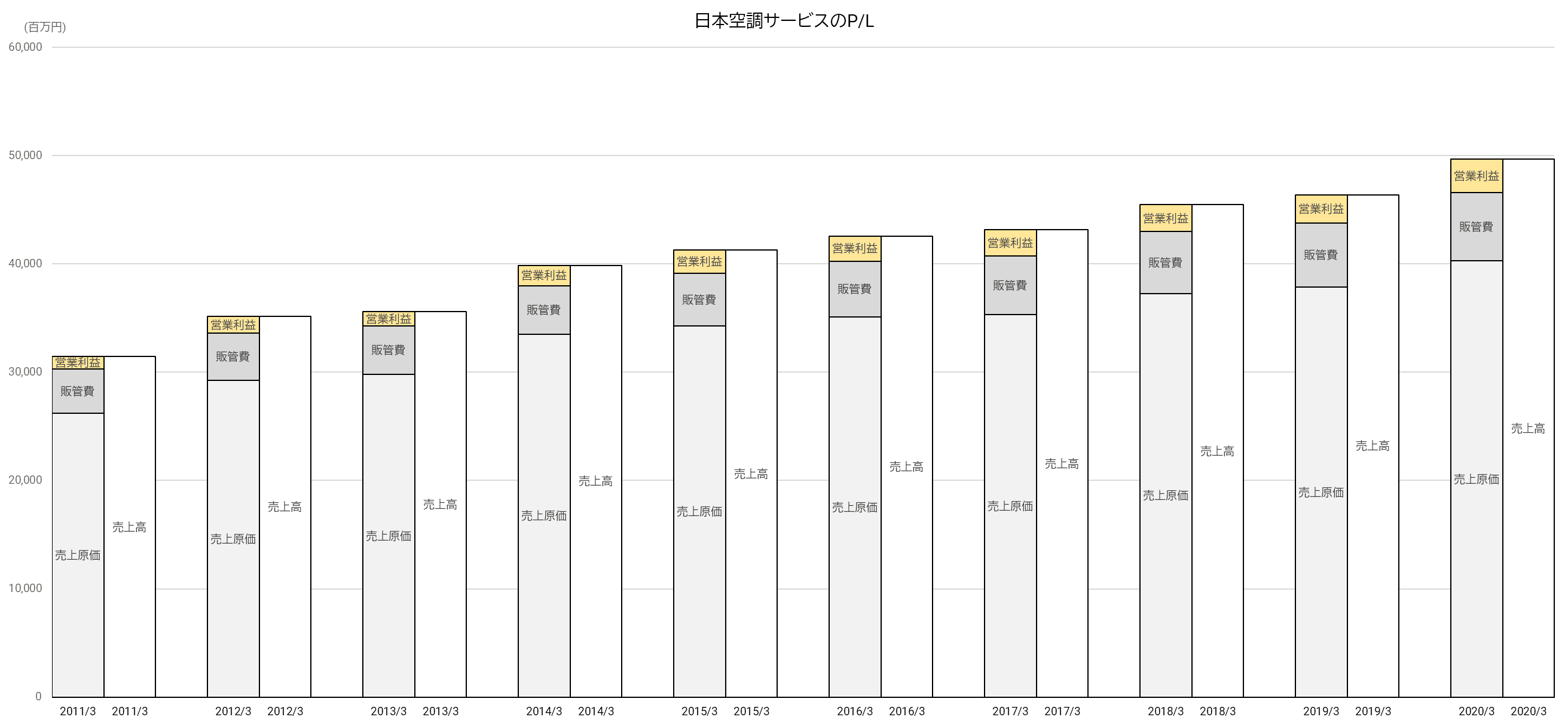

では、日本空調サービスの業績推移をみてみよう。

ご覧の通り、この10年間で営業赤字は1回もなく、減益も2013/3期の1回だけだ。

売上高は、伸び率自体は年4.7%程度と高くはないものの、成長を続けていることがわかる。

売上総利益率、営業利益率も少しずつ高くなる傾向である。

実に、安定した業績だ。

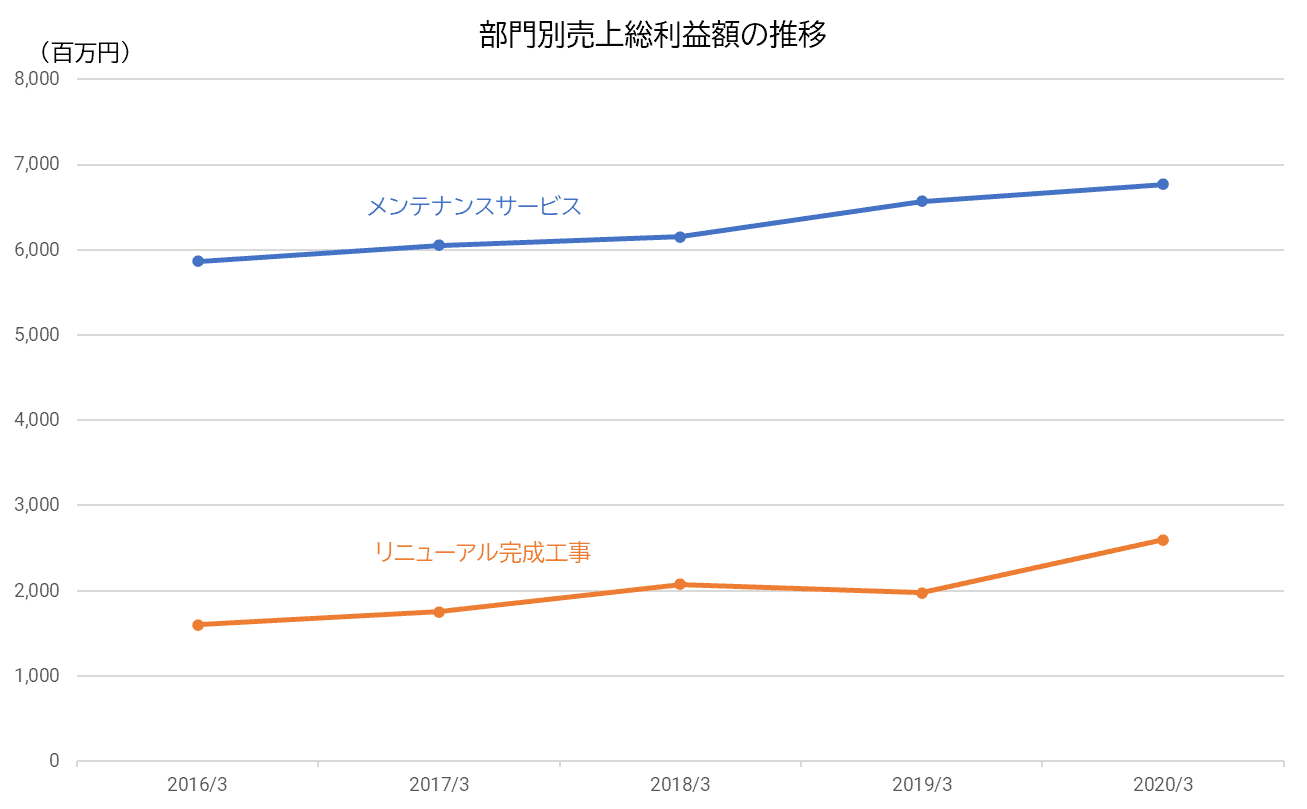

この安定感の秘密は、ベースとなるメンテナンスサービス事業の売上高が安定して増加していることにある。

しかも、そのうちの60%強は年間契約であるため、外部環境が変化しても急激な変動が少ない構造となっている。

その上に提案に基づくリニューアル工事の完成工事売上高が加わり、長期にわたって増収が続いているのだ。

メンテナンスサービスの契約が増えていけば、それを基盤にリニューアル工事を提案し、さらに売上高を伸ばすことができるという図式だ。

日本空調サービスの2020/3期決算説明資料によれば、国内600床以上の大規模病院における同社の受託割合は11.5%だということなので、病院に限っても開拓余地はまだまだ残されているようだ。

研究施設や工場にはもっと開拓余地がありそうなので、すぐに成長が止まる懸念は小さいだろう。

2021/3期はコロナ禍の影響で、売上高で前期比1.4%減、営業利益で10%の減益見通しを公表しているが、逆に言えばこの状況でもその程度で済むということだ。

コロナ対応によって、空調管理などに新たなニーズが高まる可能性もあるから、マイナス影響ばかりではないかもしれない。

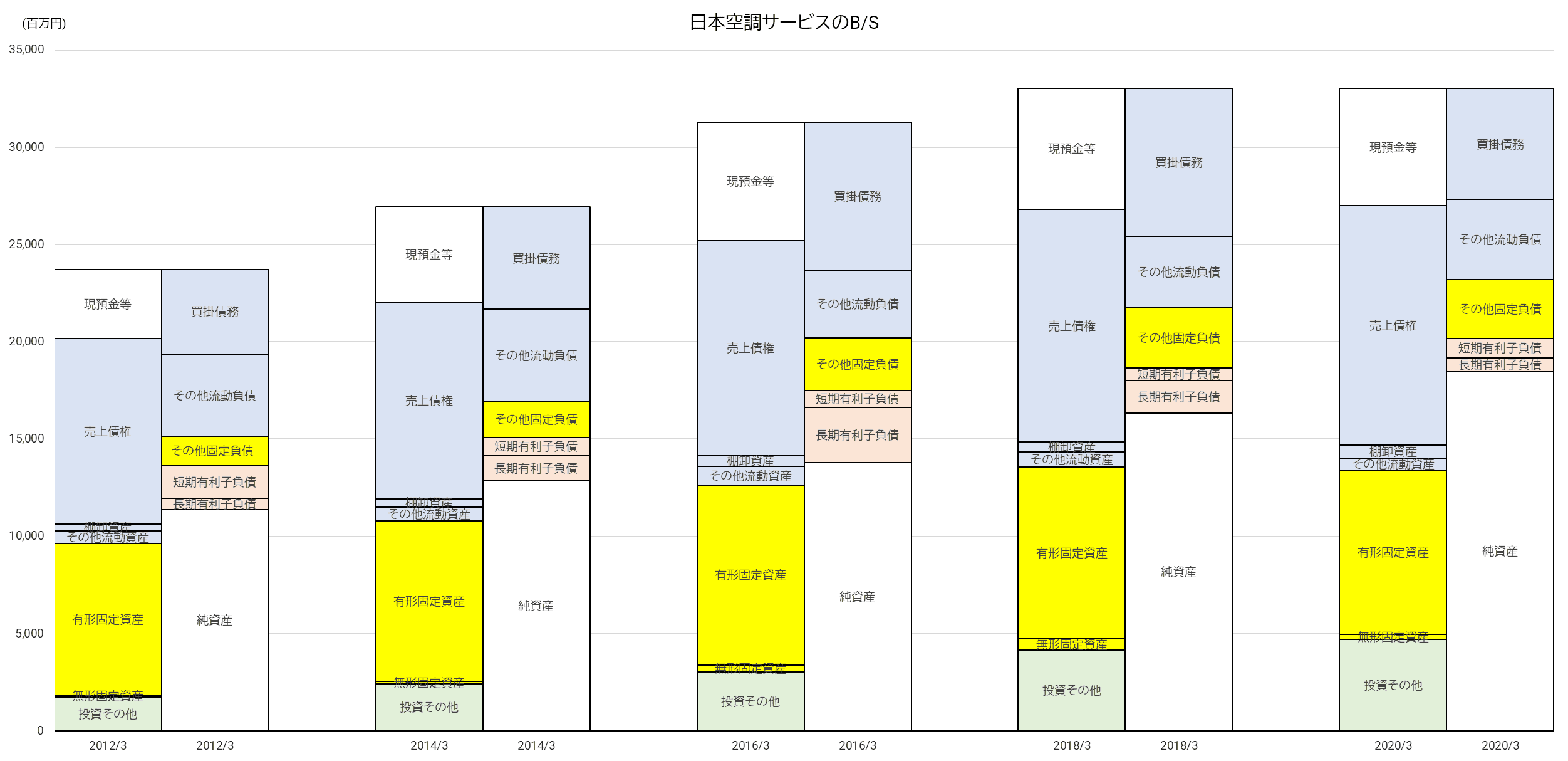

B/Sの構造に大きな変化なし

次にB/Sの推移(2期おき)をみると、基本的な構造に変化はないようである。

売上債権が大きな割合を占めるが、その多くは完成工事未収入金が占めており、ほとんどはリニューアル工事の未回収代金ということだろう。

取引先は公共機関や大企業が多いから、回収懸念のない資産だと評価できる。

同社はサービスを提供する会社のために工場はなく、有形固定資産は大きなウェイトではない。

現預金が厚く、自己資本比率が直近期には50%を超えてきており、財務の健全性は高い。

「投資その他」の増加がやや目立つが、その8割は投資有価証券だ。

有価証券報告書によれば、ダイキン工業、ダイダン、住友商事などが上位銘柄で、取引関係の維持・強化や業界情報収集等を目的として保有するもののようである。

なかでもダイキン工業が半分以上を占めているため、同社の株価の動きが反映されやすい。

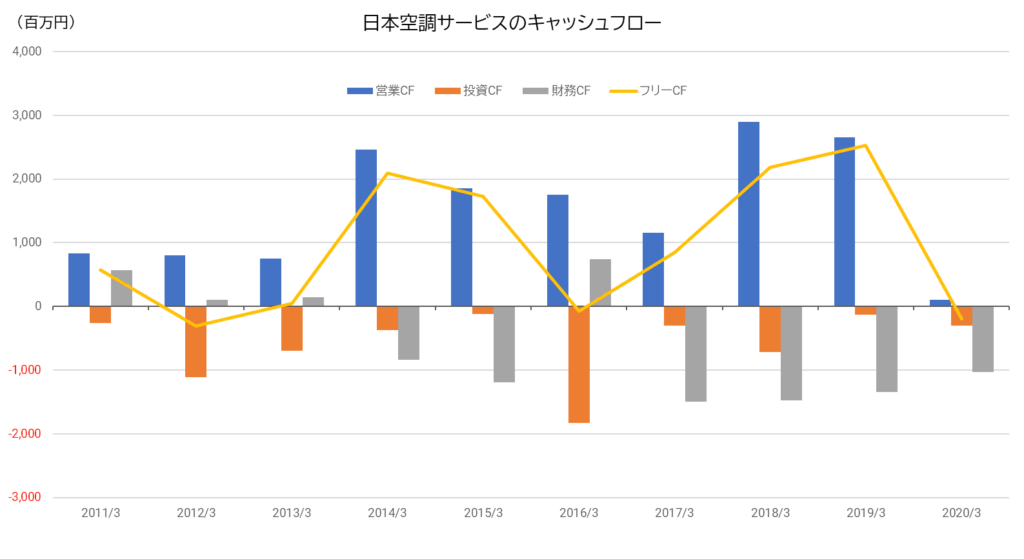

キャッシュフローも安定

キャッシュフロー(CF)面では、2014/3期以降営業CFが安定的で、投資CFを賄える水準にあるようである。

2020/3期のみ営業CFが大きく減少したことが目立つが、主因は仕入債務が22.7億円も減少したことによる。

これは、長期ビジョンで掲げる「全てのステークホルダーの幸せ向上」達成のための取り組みの一環として、当該期にパートナー企業への外注費の支払いを翌月現金払いに前倒し変更したことが原因だ。

その分、代金回収までの間の当社の資金負担は増すが、有利な取引条件を示すことで優秀な外注先を確保できるプラス効果が見込める。

取引条件変更過渡期の一時的要因であるので、2021/3期の営業CFは改善されるだろう。

医薬品製造施設と海外展開に注力中

現在、日本空調サービスが注力している分野が2つある。

一つは、医薬品の製造環境整備についてサポートするサービスである。

医薬品や医薬部外品の製造にあたっては、GMP(Good Manufacturing Practice)の国際基準に準拠した製造環境を整備する必要がある。

そのためには設備管理だけにとどまらず、標準作業手順書の作成、各種測定・調整、予防保全など様々な取り組みが医薬品製造者に求められる。

最近は、医薬品業界以外からも医薬品製造に乗り出す企業が増えており、経験が乏しい場合に自社だけでは対応が難しいケースが少なくない。

これをトータルサポートするサービス(バリデーションサポート)をワンストップで日本空調サービスが提供するわけだ。

病院や工場の設備管理に豊富な実績を持つ同社のノウハウが活かせる分野として目をつけたのだろう。

もう一つは、海外への展開である。

中国、シンガポール、タイなどアジア7ヵ国に拠点を設け、日系企業を主要顧客として海外市場を開拓していこうという取り組みを進めている。

中国以外は、2015年以降に本格的に進出を開始したところだ。

現状では、海外事業全体ではまだ赤字だが、中期計画最終年度の2024/3期には営業利益比率5%にすることを目標としている。

既存の特殊施設だけにとどまらない新たな芽を育て、持続的な成長を実現していく投資として、今後の成果が注目される。

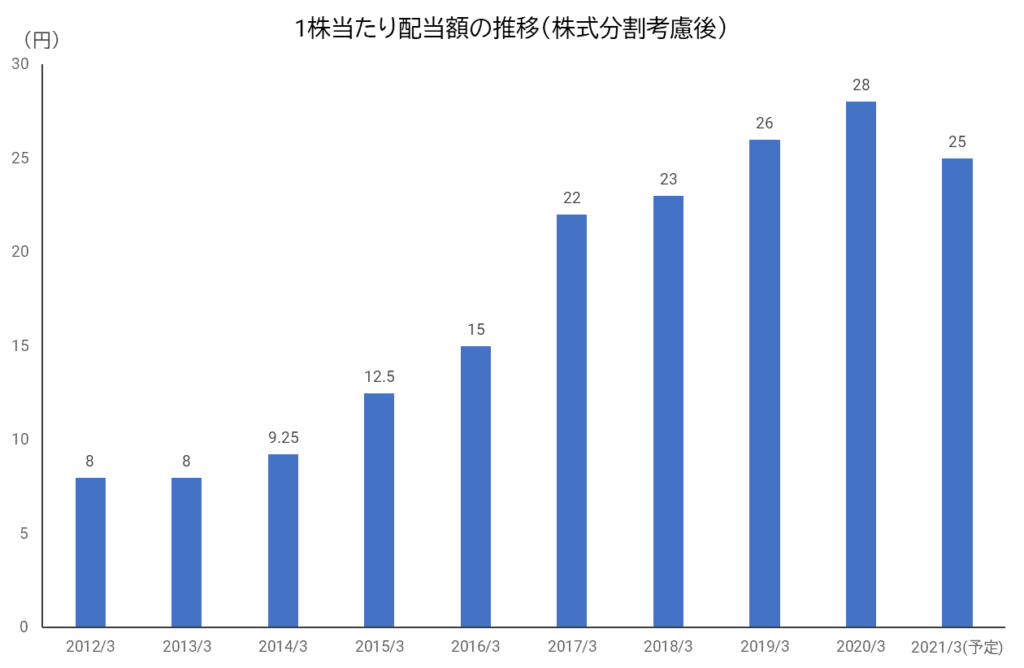

安定成長の高配当株として有望

これまで見てきたように、日本空調サービスは縁の下の力持ち的な地味な企業なので、株価が爆上がりすることは期待できない。

だが、業績、キャッシュフローは安定しているので、長期保有していても株価の変動は少ないだろう。

今回のコロナショックでも、株価は3月には500円台まで下落しながらも、4月には700円台まで回復し、その後はほぼ横ばいという動きが続いている。

物足りないという見方はできるが、配当利回りは平均的に3%超で、増配を続けてきた実績もあるので、筆者にとってはお気に入りの銘柄の一つだ。

環境負荷の低減に貢献する事業内容でもあるので、ESG投資の観点からも、もっと注目されてよい銘柄だと思う。