今回の「地味だけど優良企業」は、SPK株式会社である。

1917年設立だから、もう100年以上の歴史をもつ老舗企業である。

同社は、自動車の補修部品や産業車両部品を扱う専門商社で、販売後の自動車の整備・修理に関連する、いわゆる自動車アフターマーケットを主要な事業領域としている。

販売先は、自動車部品では自動車部品商、整備工場、カー用品ショップなど、産業車両部品では機械メーカーなどが中心であるため、世間一般的にはほとんど知名度がないだろう。

実際、株式市場でも話題になることは稀である。

なお、社名の由来は、

Sincerity(誠実)に生き、

Passion(情熱)を持って仕事をし、

Kindness(親切)な対応ができる企業人の集団

という経営理念のキーワードからきている。

20年以上も連続で増配

投資家からみたこの会社最大の特色は、我が国を代表する連続増配銘柄だということだろう。

1998/3期を起点として、この2020/3期まで22期連続増配を達成している(株式分割考慮後)。

この間に配当額は4.8倍に増えた計算になる。

しかも、これだけ増配を続けていても、配当性向は未だ20%台前半にとどまっている。

利益を度外視した無理な増配をしていないので、まだ余裕があるということである。

連続増配は単なる結果ではなく、経営方針として有価証券報告書にも明記されており、同社のIRサイトでも増配実績がトップに誇示されている。

会社として相当なこだわりをもってやっていることは明らかだ。

コロナ禍の厳しい経営環境にも関わらず、今期(2021/3期)も増配を予定している。

これだけ増配を続けられるということは、毎期安定した業績をあげているということにほかならない。

その秘密を探っていきたい。

アフターマーケットに補修部品を提供

冒頭でも触れたように、SPKの主要な事業領域は自動車のアフターマーケットである。

対象は国内と海外に分けられ、それぞれ営業本部が設けられている。

国内には自動車の整備・修理に使用される補修部品・用品を、部品・用品メーカーから仕入れ、主として自動車部品商を通し全国に提供している。

対象はあらゆるメーカーの自動車だ。

輸入車についても、パーツを海外から直輸入して品揃えし、即時供給できる体制を整えている。

海外には、現地の輸入商に対し、主に日本の自動車メーカーの補修部品を販売している。

販売先は世界80ヵ国に及ぶが、とりわけ日本車の輸入実績が大きい発展途上国が大きなウェイトをもつ。

なお、補修部品・用品の卸売とは別に、産業車両メーカー向けに組付部品を販売する工機本部がある。

これらの関係を図示したものが下図である。

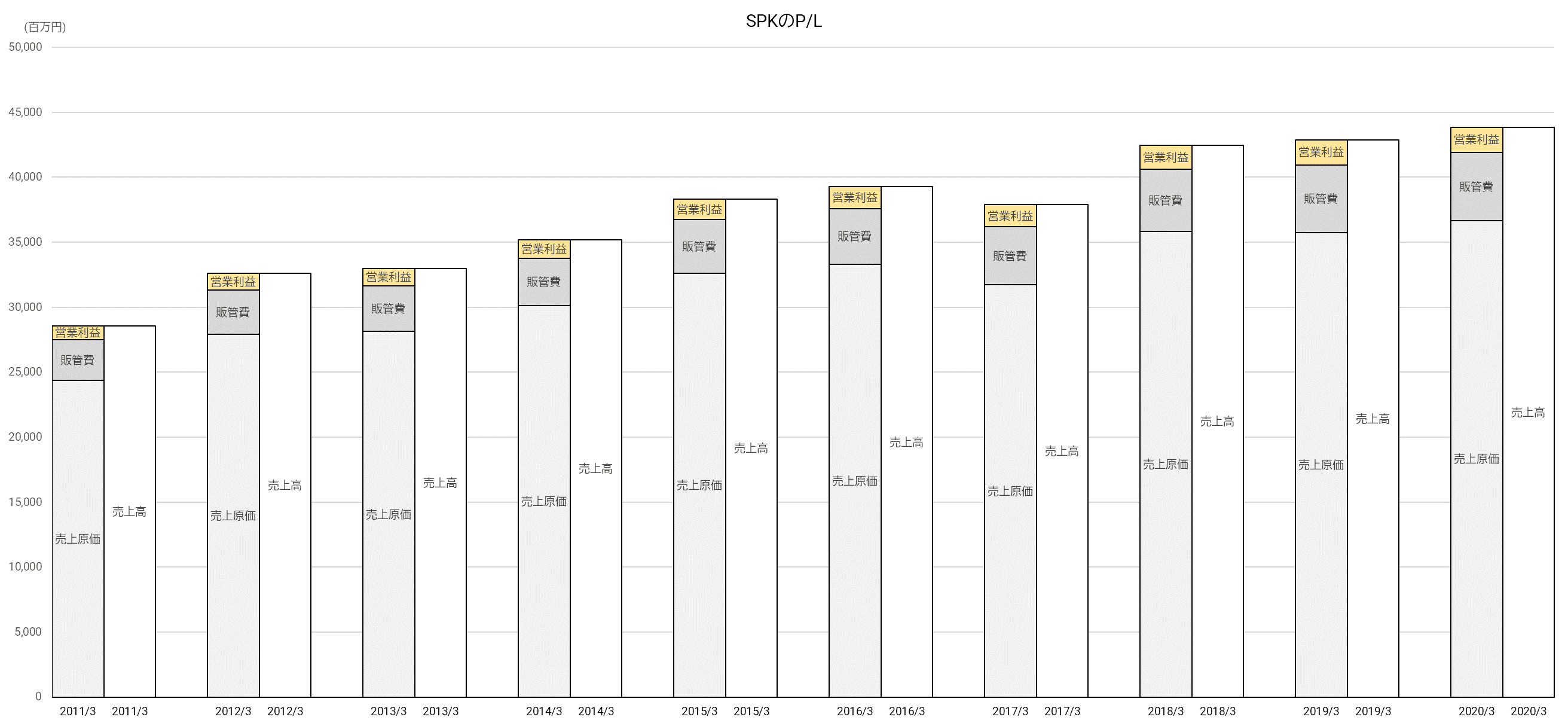

安定した業績推移

売上高、営業利益とも、高成長ではないが、基本的には増加トレンドを続けている。

営業利益率もこの5年は4%台半ばで安定している。

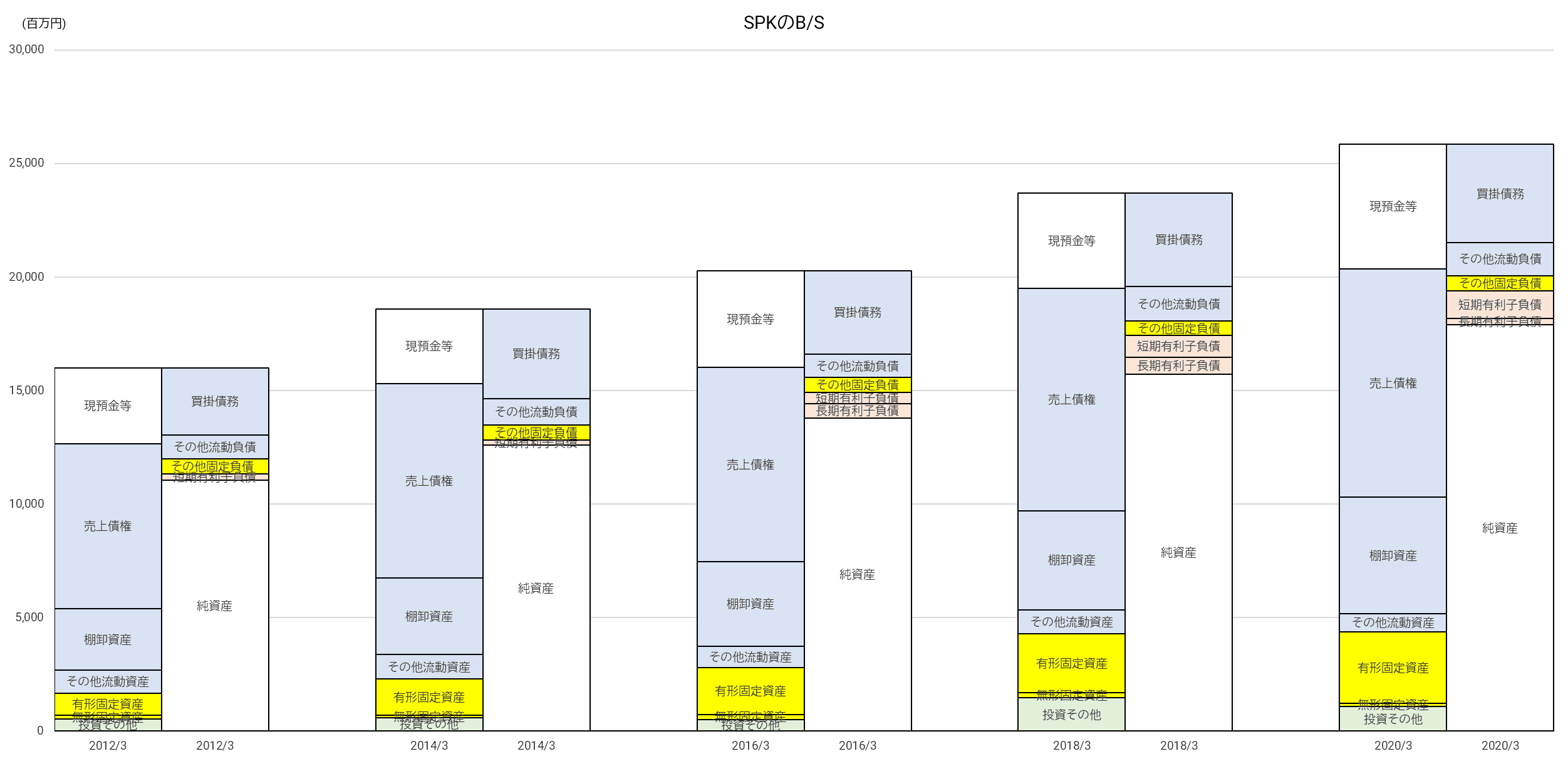

B/S面では、商社らしく売上債権と棚卸資産が大きな比重をもつ構造となっている。

棚卸資産回転期間が若干長くなる傾向がみられるが、まだ弊害になるレベルではない。

増益が続いているので、自己資本も厚くなっている。

実質無借金であり、財務の安全性は非常に高い。

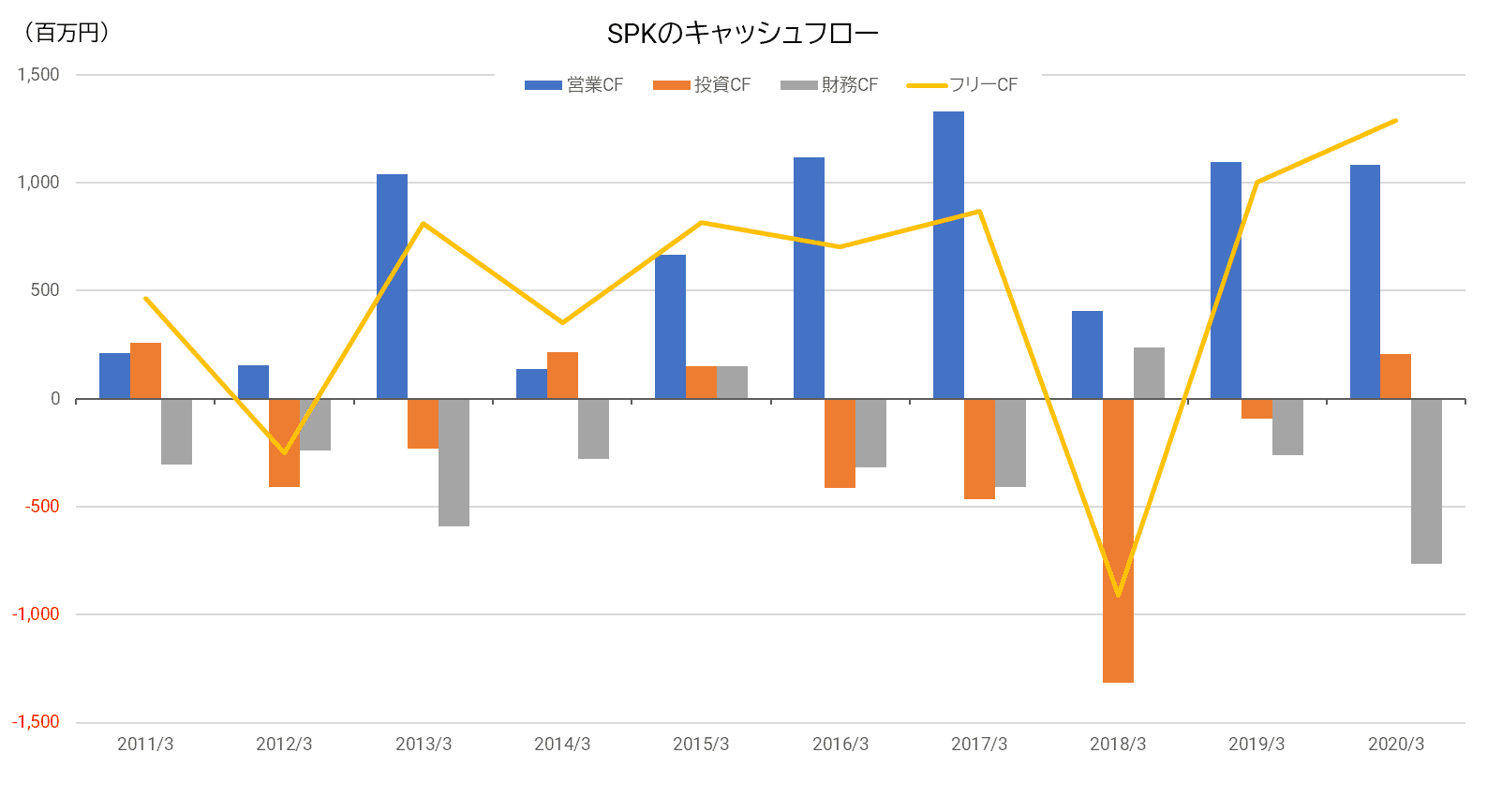

フリーCF(キャッシュフロー)は、基本的にプラスを維持できている。

2018/3期だけ投資CFが大きなマイナスとなったのは、子会社株式の取得と有形固定資産(名古屋営業所の土地建物)の取得があったためである。

これに対応して、8億円の長期借入が新規に行われたが、その後返済を進めていることも下図からわかる。

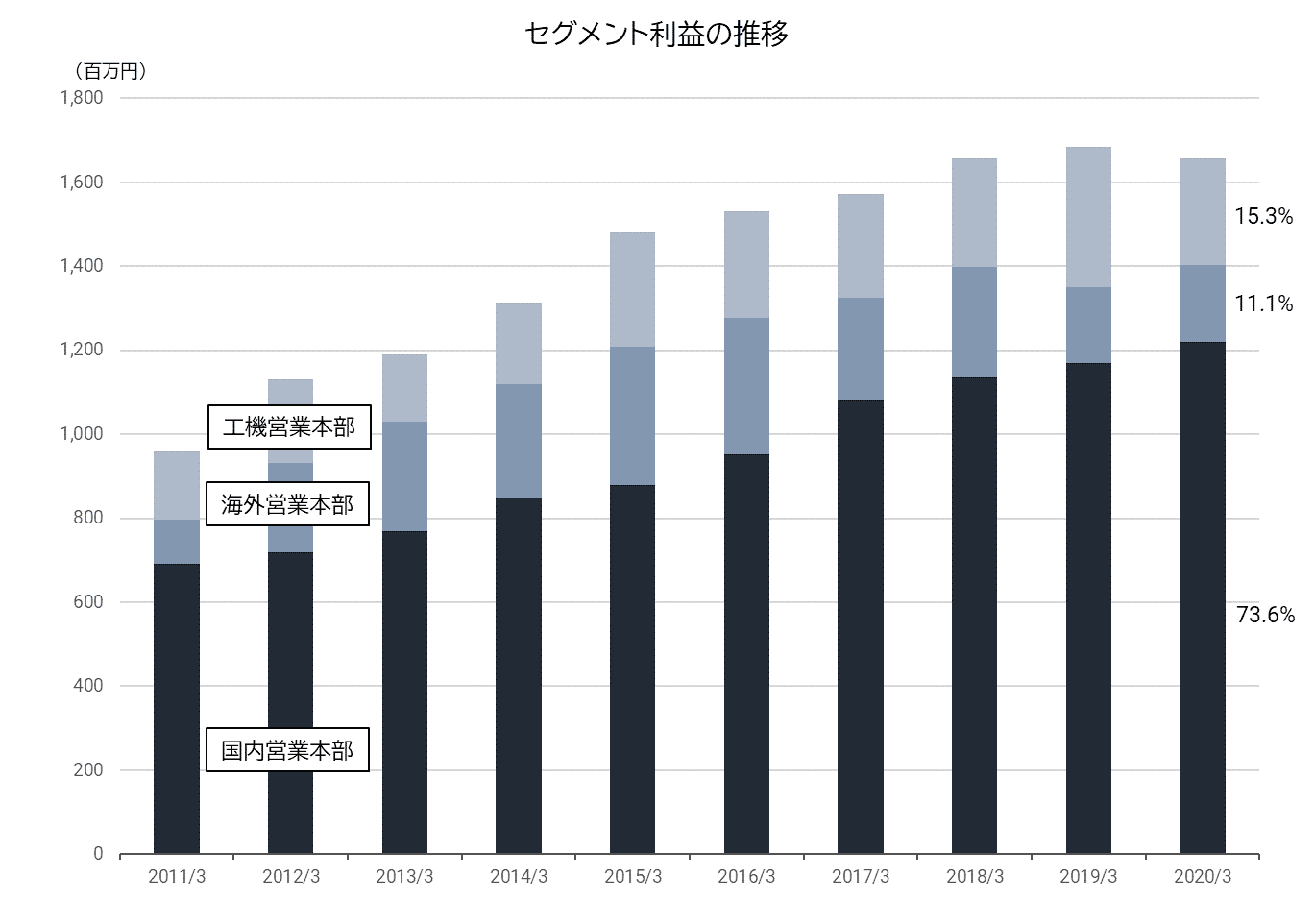

このように安定した業績推移が示されているのは、国内アフターマーケットにおけるパフォーマンスが優れているからだ。

発展途上国主体の海外市場を対象とする海外営業本部、及び景気変動や国際情勢の影響を受けやすい工機営業本部は、年によって業績にばらつきがある。

これに対し、国内営業本部は一貫して増益を継続し、直近期では全体の4分の3近い利益を稼ぎ出している。

創業来100年をかけて国内アフターマーケットに築いてきた事業基盤抜きに、SPKの強さは語れないということだろう。

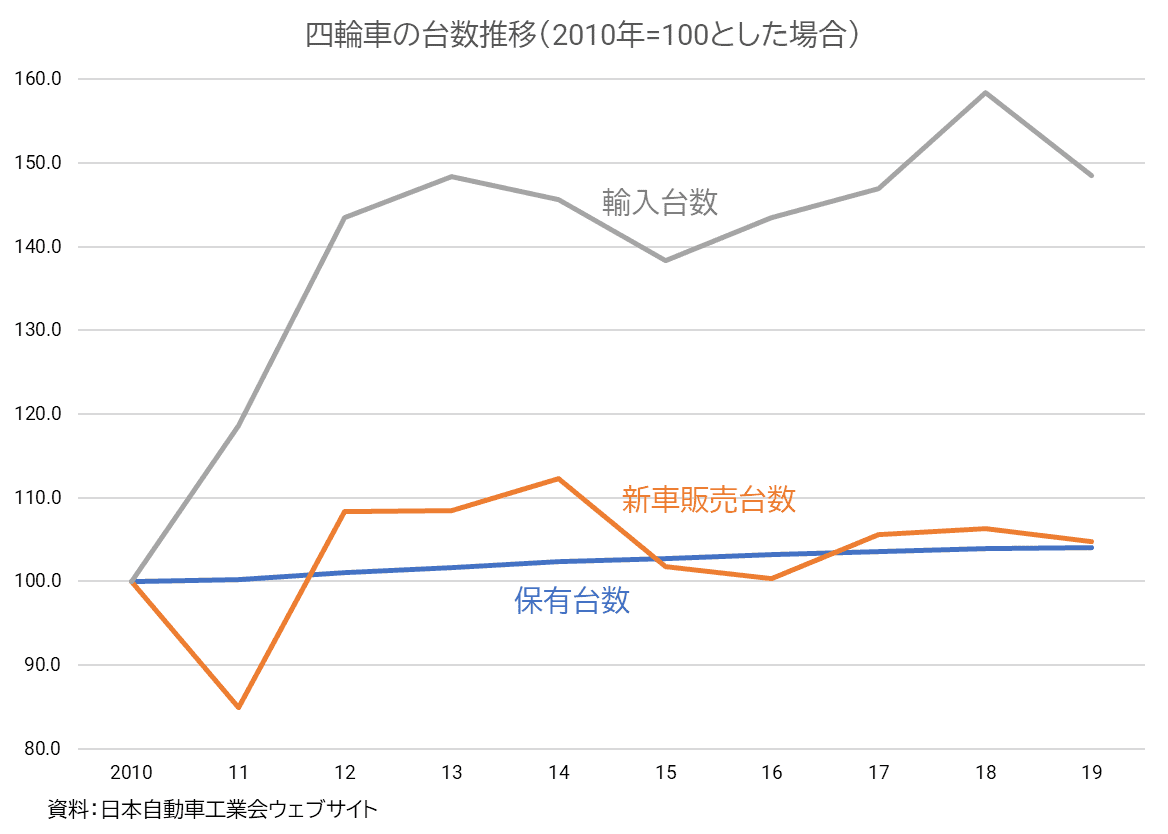

それにしても、近年、国内の新車販売台数は頭打ちの傾向が鮮明になってきている。

自動車業界の先行きに対する投資家の評価は、以前と比べてあまり高いものではない。

そんな中で、SPKは堅実に成長を続けているようだが、なぜなのだろうか?

変動が緩やかな自動車アフターマーケット

自動車アフターマーケットのメリットとして、新車販売市場よりも変動が緩やかだということが挙げられるだろう。

新車販売は、その年の景気状況や自然災害などによって大きく変動することが珍しくない。

例えば、東日本大震災があった2011年は、販売台数が大きく落ち込んでしまっている。

しかし、自動車が動いている限り、メンテナンスをすることは必須である。

新車販売台数が落ち込んだとしても、稼働している自動車の数、すなわち保有台数が減らないなら、アフターマーケットとしては影響が少ないということだ。

上図の通り、新車販売台数に比べて保有台数は漸増傾向で安定している。

この数年、自動車の平均使用年数は伸びる傾向にあり、新車販売台数が増えなくても保有台数が減りにくい。

そのことも自動車整備・補修のマーケットを拡大させているといえるだろう。

なお、輸入台数がこの10年で大きく伸びたことも、SPKにとっては追い風になっているようである。

というのは、同社は当初、外車と外車部品を輸入販売する事業からスタートした会社で、輸入車の部品販売は元々得意とする分野だからだ。

もちろん数量的には小さな規模で業績への貢献は限定的だが、プラスであることは間違いない。

価格競争がそれほど厳しくない?

もう一つ、SPKにとって有利に働く要因として、アフターマーケットでは価格競争が新車市場ほど厳しくないことが挙げられるのではないだろうか。

世界中の完成車メーカーがしのぎを削る新車市場では、当然、価格に対する消費者の反応もシビアだ。

そのため、完成車メーカーによる部品コスト圧縮に対する圧力も強い。

部品メーカーとの値引き交渉が常態化していると言っても過言ではないだろう。

ところが、購入後の自動車の車検や修理については、どうだろうか。

車を修理に出す際に、修理価格をもっと下げろと交渉し、複数の修理工場を回る消費者は、それほど多くないと思われる。

どちらかといえば、価格よりもスピードや技術力を重視するだろう。

いくら安くても安全性に不安を抱くような部品は使ってほしくない、という考え方が普通だろう。

さらに、アフターマーケットの購買者は中小の自動車整備工場が中心となっているため、完成車メーカーのように価格交渉力は強くない。

部品に対する値下げ圧力が小さいということは、利幅を取りやすいということだ。

SPKの売上高営業利益率は4%台半ばだが、これは自動車卸売業の平均値3.1%(経済産業省2019年企業活動基本調査を元に算出)に比べて高水準である。

長年にわたり強固な事業基盤を築いていることを考え合わせると、SPKの安定した業績も納得といえそうだ。

自動車の電動化進展には要注意

今後の事業リスクについて、SPKは2020/3期有報の中で6項目を挙げているが、筆者がもっとも関心をもつのは「自動車の電動化による影響について」だ。

電動車はガソリンエンジン車等に比べて部品点数が減少すると言われているため、電動車の普及は補修部品の需要を縮小させる可能性がある。

そもそも、電動車のメンテナンス自体が今と同じように自動車整備工場が主体となるのか、それとも別の方法によることになるのか不透明な部分がある。

米国では、AIによる自動運転の導入に伴って、誤作動の防止を名目に完成車メーカー純正部品以外の使用を排除しようという動きもあるようだ。

もしそうなると、メーカーの力がより強大となり、整備工場やカー用品ショップでの補修部品需要に影響が出るかもしれない。

自動車のメンテナンスシステムの変化が、SPKがこれまで築いてきた事業基盤を揺るがす可能性は否定できない。

もちろん、それはまだ10年くらい先の話ではあるし、部品メーカーと電装部品の共同開発に取り組むなど、SPKも対応は意識しているようだ。

ただ、将来的な事業リスクとして無視はできないと考えられる。