以前、高PER株のタイプの一つとして、「高成長」タイプを挙げたことがある(高PER株のタイプ分けをしてみた)。

そして、成長が鈍化する兆しが見え始めると、株価が急落するリスクがあることに注意すべきだと記した。

現在、コロナ禍による経済環境の激変によって、まさにそれが現実化してしまった株式銘柄がいくつもみられる。

今回は、その事例として、株式会社フィル・カンパニーと株式会社鎌倉新書の2社を取り上げてみたい。

フィル・カンパニー~顧客と対面接触ができず苦境に立たされる

1つ目に取り上げるフィル・カンパニーは、2005年設立、2016年11月にマザーズ市場に上場し、昨年12月に東証1部に昇格した。

業種としては建設業に分類されるが、独自のビジネスモデルで高成長を続けている注目企業である。

そのビジネスモデルとは、「コインパーキングなどの平場の駐車場の上部空間にデザイン性の高い建物を建築し、そこにテナントを誘致して空中店舗として有効活用することを土地オーナーから請け負う」というものだ。

同社では、その空中店舗のことを「フィル・パーク」と呼んでおり、企画、設計、施工、テナントの選定・誘致までを一括して請け負うことができる。

土地オーナーからすると、駐車場からの収入に加えて、空中店舗からの賃貸収入を新たに得ることができるようになるという、非常に魅力的な話なのだ。

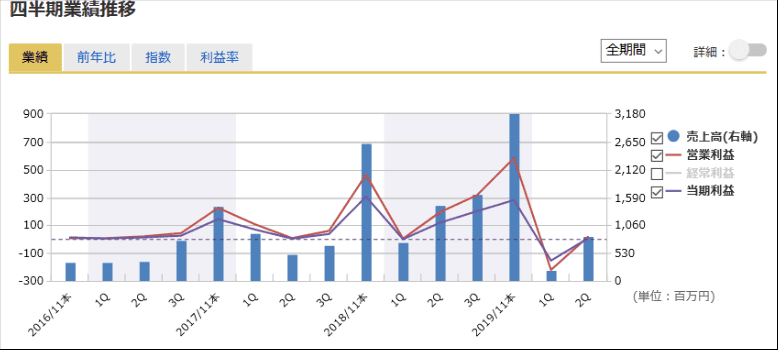

コインパーキングが都市部に広く分布するようになったことと相まって、受注は順調に増え続け、2019年11月期には売上高が前期比48%増、経常利益が75%増の大幅成長を示した。

当然のことながら株価はうなぎ昇りとなり、ついに株式上場後3年で東証1部上場企業になったのである。

ところが、今期(2020年11月期)に入って、事態は急変する。

第2四半期を終えた段階で、売上高は前年同期の半分に減り、営業利益は2億4百万円の赤字に転落してしまった。

主力である請負受注スキームの受注高(新規の受注金額)が前年同期の56.3%と低迷。

新型コロナウィルス感染症の拡大防止で土地オーナーとの接触が困難になったため、第2四半期のみでは受注件数はゼロという惨状だ。

開発販売スキーム(自社で土地を取得して空中店舗を整備し、投資家に売却する)でも、投資家の投資意欲の減退を見込んで、販売を先送りせざるを得なくなった。

順風満帆と思われた高成長企業の急速な業績悪化は、株式市場にも衝撃を与えた。

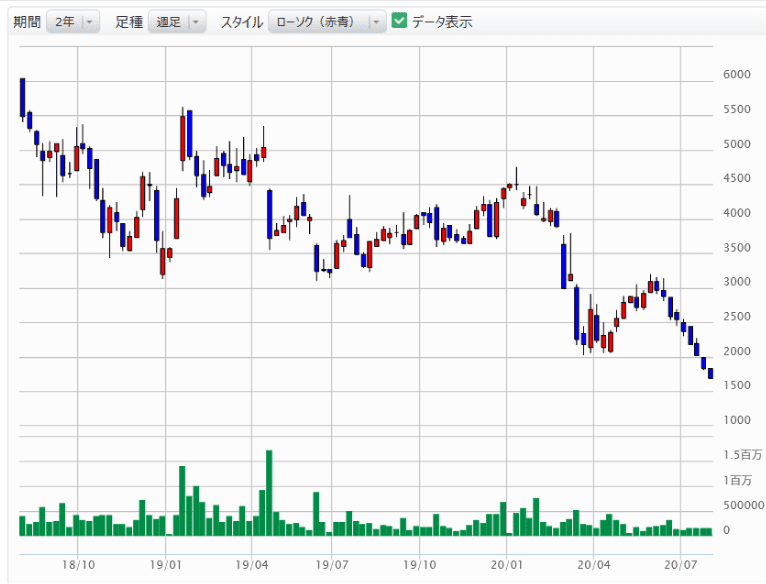

今年の1月6日に最高値4,755円を記録した株価は、2月以降コロナショックによって、2,000円近くまで下落。

いったんは3,000円近辺まで戻ったものの、6月に業績の下方修正を公表し、第2四半期までの赤字が明らかになってから下落に歯止めが効かなくなり、7/30時点で1,617円まで下がっている。

たった7カ月で年初来高値のほぼ3分の1になってしまったのである。

まさに、成長が止まった時の成長株の恐ろしさを示す動きだ。

もし自分がこの株を保有していたなら、売却のタイミングが分からず、とても逃げ切れられないだろうなと思う。

再び新型コロナウィルス感染症の広がりがみられる現在、フィル・カンパニーが活動を正常化させるのは容易ではなさそうだ。

事業の性格上、提案のために土地オーナーとの対面接触ができないと新規受注は難しく、業績の改善は当分望みにくい。

今期は赤字決算を覚悟せざるを得ないだろう。

鎌倉新書~成長シナリオは崩れたのか?

2つ目は鎌倉新書である。

1984年に仏壇仏具業界向けの出版社として設立された同社は、「いい葬儀」というサイトを2000年立ち上げたのを皮切りに、葬儀、仏壇仏具、墓地・墓石など終活領域に関する情報サイト運営及び事業者・ユーザー間のマッチング事業を主力事業としている。

2015年12月にマザーズ市場に上場、2017年7月に早くも東証第1部に市場変更された。

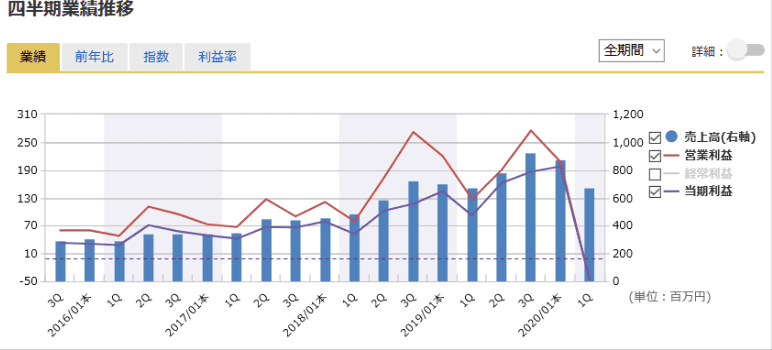

売上高・利益とも年々増加傾向にあり、2020年1月期も過去最高を更新している。

同社が提供する一連のサービスは、これまで各事業者と各ユーザーがそれぞれ個別に情報収集していた状況を変え、終活領域のインフラを提供することを目指している。

いわば、「終活領域に特化したプラットホーム」を社会に提供する存在といえよう。

このため高齢化社会にマッチした先進企業として投資メディアにたびたび取り上げられ、個人投資家からも高い人気を誇る銘柄である。

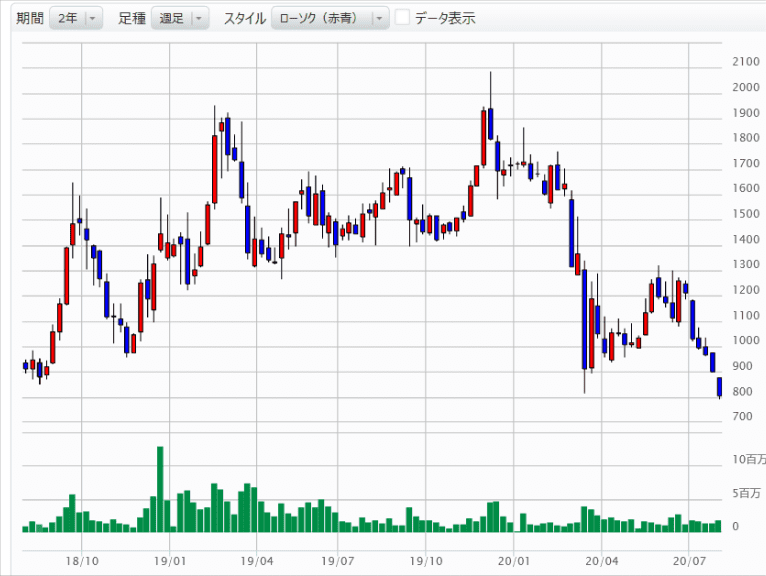

今年1月初めの株価は1,700円近辺にあり、PERは100倍を超える高水準だった。

しかし、こちらも2月以降のコロナショックで株価は900円台へと急落、6月にかけていったん1,300円まで戻した後、再び下落が続いている。

7/30時点で株価は797円、1月初めの半分以下になってしまった。

株価低迷の要因は、6月上旬に発表した2021年1月期第1四半期決算の内容が悪かったこと、及び当期純利益の今期予想を前期実績比ほぼ50%減としたためである。

第1四半期は、売上高こそ前年同期とほぼ同じ6.8億円だが、営業利益は前期1億円以上あったものが47百万円の赤字へと転落した。

なお、新型コロナの影響を織り込んだ通期予想では、営業利益率が2020年1月期の24.6%から今期は12.8%に低下することを想定している。

新型コロナ感染症拡大の影響で、葬祭規模の縮小、お墓や仏壇の売買の減少などが起こり、売買成約に伴う報酬やサイトの広告掲載収入は伸び悩んだ。

一方で、事業拡大に向けた従業員の新規採用や広告宣伝費の増加などの投資は続けており、販管費の増大をカバーできなかったようだ。

鎌倉新書自身は、第1四半期の営業損失は想定内とし、最終的には売上高40億円、当期純利益は3億円強を見込んでいる。

マッチング事業では紹介数が伸び悩みつつも成約率は高水準を維持できていることと、新事業である相続事業で面談数が順調に伸びていることが、強気の背景にあるようだ。

鎌倉新書は、現時点はあくまで終活インフラ企業への成長過程にあると考えており、投資を継続するスタンスはコロナ禍でも変わっていない。

しかし一方で、葬祭やお墓に対する人々の価値観が近年大きく変化し、お金をかけない人が増えている傾向も見逃せない。

同社がターゲットとする市場自体が縮小してしまう可能性もある。

株価の大幅な下落は、同社の成長シナリオを市場が懐疑的な目で見るように変わったことを意味している。

果たして、成長企業として再び同社に対する市場の評価が好転するのか、今後目を離せない。

成長優良企業でも油断は禁物

事例の2社は、昨年までピカピカの成長優良企業として人気銘柄であった。

ビジネスモデルは秀逸で、競合企業を寄せ付けない強さをもっていた。

わずか半年あまりで株価が半分以下になる事態を招くとは、誰が想像しただろう。

このことの教訓として、どんなに優良企業にみえても、市場の期待に応えられない状況になれば、あっという間に株価は暴落するということだ。

成長期待が高いほど、特にその傾向は顕著である。

大やけどする前にすみやかに逃げることは、成長株投資を志すすべての人が肝に銘じておくべきだろう。